В данной статье изложена суть категории «Стратегический аудит в малом предпринимательстве», содержание процедур стратегического аудита, дифференцированного по стадиям жизненного цикла малого предприятия, обоснована методология его системного подхода, представлены принципы, методика выработки независимого профессионального суждения относительно стратегических подходов к развитию предпринимательства в малых организационно-экономических формах.

Введение

Стратегический аудит — относительно новая категория, область научных знаний, императивно предопределенная потребностями современного этапа развития мировой и национальной экономики. Ее сущность, содержание, методологию, методические подходы, с учетом особенностей состояния, эволюции систем, выступающих объектом аудиторских экспертиз, с учетом задаваемых ими целевых установок стратегии развития — все это еще необходимо осмыслить.

Применение стратегического аудита в отечественной хозяйственной практике пока ограничено, особенно это связано с предпринимательством в малых организационно-экономических формах хозяйствования. Вместе с тем на малое предпринимательство возложены задачи по формированию конкурентной среды в национальной экономике на основе роста его конкурентоспособности и обеспечения инновационного характера развития. В таких условиях стратегический аудит должен стать инструментарно-методическим аппаратом, способствующим разработке и эффективной реализации стратегии развития субъектов малого предпринимательства. Практическому использованию данного инструментария в управлении малым предпринимательством должно предшествовать понимание сущности, методологии (концептуальное обоснование) и содержания, основанных на общенаучных и профессиональных (специальных) подходах.

Сущность стратегического аудита

Исследование многообразия теоретико-методологических подходов и научных позиций показало отсутствие в научном сообществе единого понимания содержания и функциональной роли стратегического аудита. Но, как выявил анализ имеющих место позиций, в понимании сущности и трактовок стратегического аудита существует два основных подхода.

Первый интерпретирует стратегический аудит в качестве самостоятельной отрасли аудиторской деятельности (услуг), обеспечивающей всестороннюю оценку влияния внешних и внутренних факторов.

Второй определяет стратегический аудит в качестве одного из элементов управленческого аудита, направленного на изучение перспектив и эффективности развития.

Автору наиболее близок первый подход к пониманию стратегического аудита, хотя он и не является исчерпывающим и полностью раскрывает сущность исследуемой категории. Основоположник стратегического менеджмента И. Ансофф под стратегическим аудитом понимает степень согласованности политики со стратегическими ресурсами, стратегическим внешним климатом и позициями предприятия [1]. Ф. Котлер — инструментарий сбора важной информации, используемой при разработке конкретных целей и стратегии бизнеса [2]. И.В. Алексеева предлагает рассматривать под стратегическим аудитом оценку степени адекватности стратегии, разработка и реализация которой осуществляется на основе данных, сформированных в рамках учетно-аналитической системы коммерческой организации с учетом условий макро- и микросреды и ресурсного обеспечения [3]. И.Н. Богатая рассматривает стратегический аудит как оценку стратегических условий функционирования коммерческой организации, ее бизнес-идей и их реализацию с использованием стратегического анализа [4].

Разделяя данные позиции, автор полагает, что на концептуальном уровне стратегический аудит следует рассматривать как значимое связующее звено между стратегическим управлением и процессом контроля, главной установкой которого является формирование информационного массива, необходимого для обоснования управленческих решений, а в отдельных случаях — выработка таких решений на условиях альтернативных вариантов.

Для современной науки характерен переход от предметной ориентации к проблемной, когда новое научное направление «вырастает» в связи с появлением крупной теоретической или практической проблемы (а не из специфики предмета). Автор полагает, что аудиторская деятельность (услуги) имеет многопредметное поле — общественные отношения, связанные с осуществлением независимого финансового контроля (собственно аудит), оказанием прочих и способствующих аудиту услуг. Они сопряжены с решением проблем, связанных с управлением социо-эколого-экономическими системами (на макро-, мезо- и микроуровне) посредством использования специфического продукта — аудиторской информации.

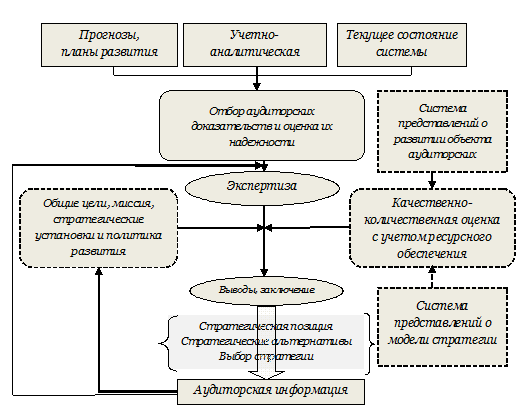

Процесс формирования информации в системе стратегического аудита в обобщенном виде представлен на рисунке 1.

Рис. 1. Система стратегического аудита коммерческих организаций

Источник: разработано автором

С принятием закона «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 целевые установки аудита сместились в сторону удовлетворения потребностей пользователей финансовой отчетности и его использования в качестве инструментария риск-менеджмента и финансового менеджмента [5]. Авторитетные российские ученые и специалисты в области аудиторской деятельности Гутцайт Е.М. и Голованов О.В. отмечают, что аудит по праву считается неотъемлемым элементом рыночной экономики, обеспечивающим принятие различных оперативных и стратегических решений [6], и с этим трудно не согласиться.

Особенности развития и стратегического аудита в малом

предпринимательстве

Анализ существующей зарубежной практики позволяет идентифицировать основные проблемы, обусловившие практическое использование стратегического аудита, степень его адаптивности в малом предпринимательстве (табл. 1).

Таблица 1

Международная практика развития стратегического аудита,

его адаптивность в малом предпринимательстве

|

Период времени |

Автор концепции и ее основное содержание |

Методы выполнения |

Степень адаптивности в малом предпринимательстве и нерешенные проблемы |

|

1995г. |

Дж. Паунд, Г. Дональдсон: предотвращение существенных ошибок в корпоративных стратегиях |

Использование методов стратегического анализа |

Ориентировано на корпоративные структуры, ограниченность инструментария (стратегическим анализом), отсутствие толкования дефиниции «стратегический аудит» |

|

1997г. |

П. Гордон: Оценка стратегии как в целом хозяйствующего субъекта, так и его подразделений |

Основаны на решении основных десяти вопросов |

Ориентировано на корпоративные структуры, отсутствие понимания заключительного этапа аудита и оформления его результатов |

|

2000 г. |

Ч. Мэттьюс: проведение стратегического анализа затрат |

Основаны на решении основных пяти вопросов |

Ориентировано на корпоративные структуры, не рассмотрены организационные моменты (подготовительный этап) |

Продолжение таблицы 1

|

Период времени |

Автор концепции и ее основное содержание |

Методы выполнения |

Степень адаптивности в малом предпринимательстве и нерешенные проблемы |

|

2003г. |

«Руководство для директоров»: совет директоров обязан регулярно проводить формальный аудит стратегии |

Основаны на критериях эффективности стратегии |

Ориентировано на корпоративные структуры, отсутствие толкования дефиниции «стратегический аудит», использование инструментария стратегического менеджмента |

|

2007 г. |

Т. Грюнди Ранжирование стратегий на основе разработанных критериев |

Основаны на разработке основных 180 вопросов |

Ориентировано на корпоративные структуры, использование инструментария анализа — рейтинговая оценка |

Источник: разработано автором

Анализ эволюции международной практики стратегического аудита позволяет сделать следующие выводы:

- аудит ориентирован на крупный (корпоративный) бизнес;

- отсутствует единство понимания сущности и функциональной роли стратегического аудита;

- отсутствуют методики стратегического аудита как системы правовых, профессиональных, организационных и технологических элементов.

Как представляется, особенности стратегического аудита в малом предпринимательстве должны определяться особенностями состояния, движения хозяйственной системы, рассматриваемой в качестве субъекта и объекта аудиторских экспертиз, и целевыми установками управления развитием в формате целевых установок социально-экономического развития Российской Федерации и ее регионов.

С позиций классической экономической теории, малое предпринимательство отличается от крупного бизнеса только своими размерами. С институциональных позиций, малый и средний бизнес — качественно определенный общественный институт.

На наш взгляд, следует выделить такие принципиальные особенности малого предпринимательства, как:

- единство отношений собственности и управления: в качестве главного менеджера выступает учредитель или владелец основной части капитала (контрольного пакета и т. д.);

- единство объекта управления;

- численность коллектива допускает прямой эмоционально-психоло-гический контакт руководителя фирмы (предприятия) с каждым его работником.

Малое предпринимательство обладает не только количественной, но и качественной определенностью. Его главная черта — соединение функций собственника (распорядителя) имущества и менеджера, который управляет данным имуществом и обеспечивает самоокупаемость бизнеса. Именно с этим качественным отличием связаны основные преимущества и ограничения в развитии малого бизнеса. Соединение собственности и управления в малом бизнесе дает реальные преимущества в конкурентоспособности.

Макроэкономический эффект малого предпринимательства реализуется не только в увеличении объема продаж и прибыли на микроэкономическом уровне, а прежде всего в социально-экономических преобразованиях в масштабах общества в целом, трансформированного к устойчивому социально-экономическому развитию в условиях глобализации и модернизации.

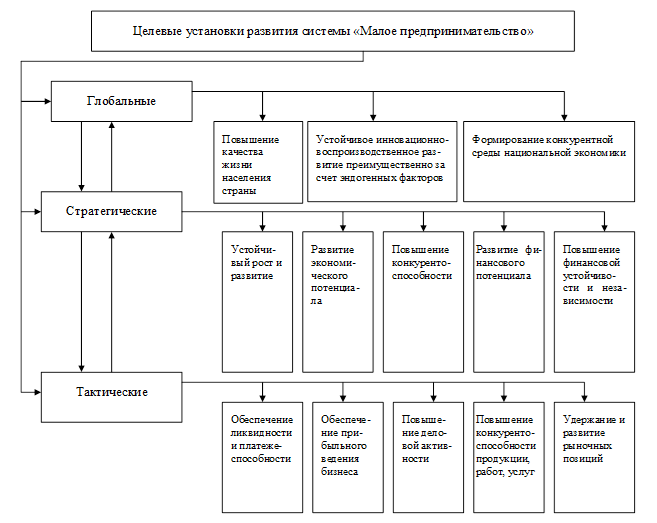

На малое предпринимательство Российской Федерации возложены не только социальные, экологические и экономические задачи, но и решение проблем, признаваемых глобальными и стратегическими: формирование конкурентной среды национальной экономики, рассматриваемой в качестве одного из базовых условий повышения уровня и качества жизни населения страны [6] (рис. 2). Заданный вектор развития малого предпринимательства в направлении достижения заявленной цели — повышение качества жизни населения Российской Федерации — предопределяет использование стратегического аудита, признаваемого одним из направлений (отраслью, видом) аудиторской деятельности, инструментарием стратегического управления и процесса контроля, необходимых для обеспечения объективности и научного характера принимаемых управленческих решений, а в отдельных случаях и для выработки таких решений.

Стратегический уровень развития малого предпринимательства предопределяет решение таких целевых установок, как наращивание экономического и финансового потенциала, повышение финансовой независимости и обеспечение устойчивого роста и развития.

Рис. 2. Целевые установки развития малого предпринимательства

Источник: разработано автором

Представляется, что на определенном этапе жизненного цикла и состояния системы «малое предпринимательство/малое предприятие» содержание и методический инструментарий стратегического аудита должны быть соответствующим образом адаптированы (табл. 2)

Дифференциация подходов к содержанию, объему, методическому инструментарию стратегического аудита в малом предпринимательстве, на наш взгляд, должна находиться в зависимости от таких основных факторов, как:

- состояние системы и ее целевые установки стратегии развития;

- масштабы системы.

По объему капитала (выручка от реализации) субъекты малого предпринимательства существенно дифференцированы:

- микропредприятия — до 60 млн рублей;

- малые предприятия — до 800 млн рублей.

Таблица 2

Содержание стратегического аудита в малом предпринимательстве, дифференцированное по признаку «целевая установка развития»

|

Целевая установка стратегии развития субъекта малого предпринимательства |

Содержание процедур стратегического аудита |

|

Развитие экономичес-кого потенциала |

1. Анализ ресурсного обеспечения и его соответствия заявленным целевым установкам 2. Оценка состояния и динамики развития 3. Оценка экономического потенциала и качественно-количественный анализ его формирующих факторов 4. Аудит основных финансово-экономических показателей 5. Выводы, заключения, обоснование рекомендаций относительно стратегии развития |

|

Развитие финансового потенциала |

1. Анализ финансового обеспечения и его соответствия заявленным целевым установкам 2. Оценка состояния и динамики развития 3. Оценка финансового потенциала и качественно-количественный анализ его формирующих факторов 4. Аудит основных финансово-экономических показателей 5. Выводы, заключения, обоснование рекомендаций относительно стратегии развития |

|

Повышение финансовой устойчивости и независимости |

1. Анализ обеспечения экономическими и финансовыми ресурсами, их соответствие целям и задачам движения системы, оценка состояния и использования 2. Оценка состояния и динамики развития системы, степени ее финансовой устойчивости и независимости 3. Аудит всех финансово-экономических показателей 4. Выводы, заключения, обоснование рекомендаций относительно стратегии развития |

|

Повышение финансовой устойчивости и независимости |

1. Анализ обеспечения экономическими и финансовыми ресурсами, их соответствие целям и задачам движения системы, оценка состояния и использования 2. Оценка состояния и динамики развития системы, степени ее финансовой устойчивости и независимости 3. Аудит всех финансово-экономических показателей 4. Выводы, заключения, обоснование рекомендаций относительно стратегии развития |

Продолжение таблицы 2

|

Целевая установка стратегии развития субъекта малого предпринимательства |

Содержание процедур стратегического аудита |

|

Повышение конкуренто-способности |

1. Анализ состояния и динамики развития системы 2. Комплексный анализ эффективности и интенсификации деятельности 3. Аудит всех показателей бухгалтерской (финансовой) отчетности 4. Анализ перспектив непрерывной деятельности системы и развития ее потенциала 5. Анализ конкурентоспособности системы и ее позиционирования в бизнес-среде 6. Выводы, заключения, обоснование рекомендаций относительно стратегии развития |

|

Устойчивый рост и развитие |

1. Анализ состояния, потенциала и динамики развития системы 2. Комплексный анализ эффективности деятельности с идентификацией степени влияния интенсивных и экстенсивных, эндогенных и экзогенных факторов 3. Аудит бухгалтерской (финансовой) отчетности 4. Анализ конкурентоспособности системы и ее позиционирования в бизнес-среде 6. Анализ внутреннего и внешнего потенциала конкурентоспособности системы с его дифференциацией на блоки: экономический, социальный, экологический 7. Оценка эффективности управления стратегией 8. Выводы, заключения, обоснование рекомендаций относительно альтернатив стратегии развития (с учетом вариабельности учетных подходов) |

Источник: разработано автором

Существенная дифференциация имеет место и по численности работающих:

- на микропредприятии — до 15 человек;

- на малом предприятии — до 100 человек.

Малые предприятия с большими оборотами капитала, как правило, прошли те этапы, которые сопряжены с развитием экономического и финансового потенциала, обеспечением финансовой устойчивости и независимости, и ставят перед собой следующие цели: повышение уровня конкурентоспособности, устойчивое развитие на основе инновационных и эндогенных факторов. Содержание и методические подходы в стратегическом аудите таких хозяйствующих субъектов будут существенно отличаться от содержания и подходов при аудите малых предприятий, ставящих перед собой более скромные цели стратегии развития.

Методология стратегического аудита в малом

предпринимательстве

Трансформационные

процессы движения социально-экономической системы «национальная экономика

Российской Федерации» и ее подсистемы — «малое предпринимательство» на инновационно-воспроизводственный

режим развития преимущественно за счет инновационных и эндогенных факторов

предопределяют разработку соответствующего методологического обоснования (рис.

3).

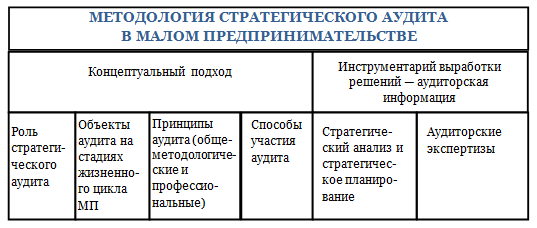

Рис. 3. Методология стратегического аудита в малом предпринимательстве

Источник: разработано автором

Концептуальные подходы (как элемент методологии) к стратегическому аудиту в малом предпринимательстве должны быть направлены на разработку и/или использование накопленных и проверенных достижений нововведений (инноваций) по всем направлениям и составным элементам стратегического аудита с учетом особенностей и целевых установок движения системы «малое предпринимательство».

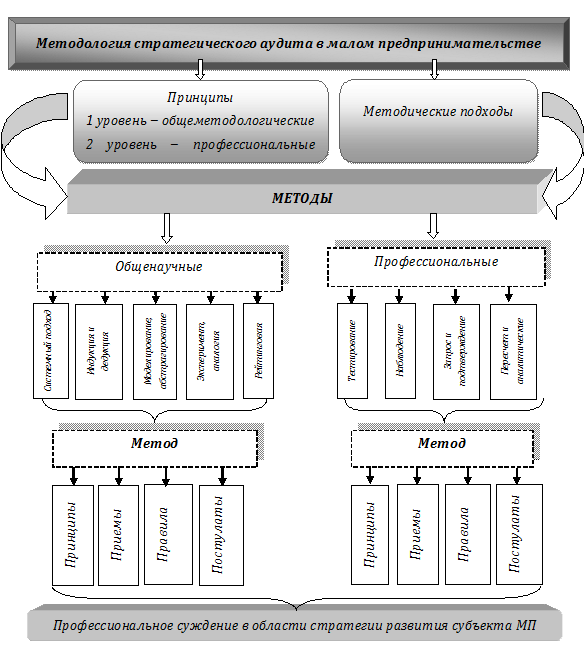

В отличие от стратегического аудита в корпоративных структурах, в малом предпринимательстве он имеет многопредметное поле (объекты аудиторских экспертиз) и способен трансформироваться в инструментарий стратегического менеджмента, когда аудитор (аудиторская фирма) непосредственно разрабатывает и обеспечивает эффективную реализацию стратегии развития того или иного малого предприятия (рис. 4).

Рис. 4. Методология стратегического аудита в малом предпринимательстве

Источник: разработано автором

Особое внимание в методологии стратегического аудита в малом предпринимательстве уделено системе базовых принципов и допущений. Автор предлагает идентифицировать две основные группы принципов: общеметодологические и профессиональные (специальные).

Первые носят общий характер и являются обязательным условием выполнения аудиторских процедур. К той группе следует отнести следующие принципы: системности; обратных связей; научности; полноты; объективности; своевременности.

В отличие от общеметодологических принципов, профессиональные могут быть воспроизведены только в процессе стратегического аудита. Предлагаются следующие профессиональные принципы:

- соотнесение значимости аудиторской информации с уровнем принятия решений;

- соответствие методов и инструментария аудита основным стратегическим целям аудируемого хозяйствующего субъекта;

- принцип единства аудируемого пространства и принятия управленческих решений в области стратегии развития;

- принцип множественности (альтернативности) подходов в обосновании стратегии развития;

- приоритетность качественных индикаторов развития системы (инновационные, обеспечиваемые эндогенными и интенсивными факторами роста и развития).

Системный подход представляет собой конкретно-научный метод диалектико-материалистической методологии, имеющей как общенаучное значение, так и научное значение в исследовании систем разного уровня, в том числе и малых предприятий. Данный метод основывается на ряде принципов диалектики:

- взаимосвязь и развитие;

- зависимость (связанность) и независимость (автономность);

- качественное различие части и целого.

Для стратегического аудита в малом предпринимательстве предлагается выделить следующие черты системного подхода:

- основу методологического знания об объекте должно составлять его представление в виде системы (малое предприятие — система управления, представленная системой составных элементов, базовым для функционирования и развития которого является оборотный капитал);

- исследования необходимо проводить в условиях иерархичности познания, требующего многоуровневого изучения предмета: самого предмета («собственный уровень»); изучение этого же предмета как элемента более широкой системы («вышестоящий уровень») и, наконец, изучение этого предмета в соотношении с составляющими данный предмет элементами («нижестоящий» уровень);

- требование изучения интегративных свойств и закономерностей систем и комплексов систем;

- нацеленность исследования на получение количественных характеристик, создание методов, сужающих неоднозначность понятий, определений, оценок.

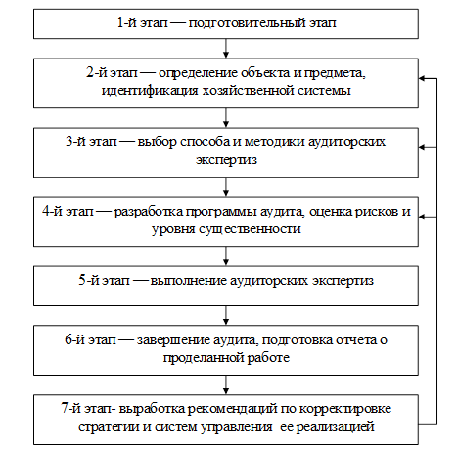

Рис. 5. Последовательность (этапы) стратегического аудита в малом

предпринимательстве

Источник: разработано автором

Процесс стратегического аудита в малом предпринимательстве — процесс, включающий набор последовательно выполняемых операций (рис. 5).

На практике системность стратегического аудита в малом предпринимательстве проявляется в реализации следующей последовательности действий.

1-е действие — подготовительный этап: знакомство и понимание деятельности аудируемого лица, разработка плана и программы, формулировка задач исследования;

2-е действие — определение объекта исследования, его идентификация как системы из окружающей среды;

3-е действие — выбор способа и методики выполнения;

4-е действие — разработка программы аудита: определение и оценка рисков, уровня существенности, обзор нормативно-правовой базы, установление методов сбора аудиторских доказательств;

5-е действие — выполнение непосредственно аудита: аудиторские тесты, процедуры средств контроля, процедуры по существу;

6-е действие — завершение аудита: подготовка отчета о проделанной работе, выводов и рекомендаций;

7-е действие — обоснование и защита предложений по корректировке стратегии, политики, системы управления аудируемого лица.

Заключение

Стратегический аудит является достаточно действенным инструментом, позволяющим повысить эффективность управления социо-эколого-экономическими системами в достижении заявленных ими стратегических целей и задач, в том числе и малыми предприятиями. Однако в России данный инструментарий практикуется в основном крупными и средними предпринимательскими структурами, но не малыми организационно-экономическими формами хозяйствования. Вместе с тем цели и задачи, закрепленные в стратегии социально-экономического развития Российской Федерации на среднесрочную перспективу в основных направлениях развития малого и среднего предпринимательства страны, предопределяют высокий уровень конкурентоспособности и конкурентной среды. В малом предпринимательстве стратегический аудит, как и в целом аудиторские услуги, способен трансформироваться в фактор повышения эффективности стратегии его развития, а исследования в области концептуальных основ, методологии и методики являются актуальными, сопряженными с наличием крупной научной и практической проблемы.

Список литературы

1. Ансофф И. Новая корпоративная стратегия / И. Ансофф. — СПб: Питер Ком, 1999. — 258с.

2. Гуденица О.В. Стратегический аудит в коммерческих организациях / О. В. Гуденица, Шишов Л.В. — Ростов-на-Дону: БУПК, 2008. — 148 с.

3. Алексеева И.В. Развитие стратегического аудита хозяйствующих субъектов: теория и практика: Монография. — Ростов-на-Дону; Азов Печать, 2010. — 212с.

4. Богатая И.Н. Стратегический учет и аудит: теория и практика / И. Богатая //Фундаментальные исследования. — 2007. — № 4. — С. 87–90.

5. Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (с изменениями и дополнениями).

6. Голованов О.В. Аудит: концепция, проблемы, стандарты, контроль, эффективность, кризис / О. Голованов, Гутцайт Е.М. — М.: Бухгалтерский учет, 2005.

7. Аудиторская терминология [Электронный ресурс] — Режим доступа. — URL:http://users.i.com.ua/~russo/book/terms.htm.

8. ФПСАД № 7 Правило (стандарт) «Контроль качества выполнения заданий по аудиту», утв. Постановлением Правительства РФ № 863 от 19.11.2008.

9. Хахонова Н.Н. Развитие методики и организации стратегического аудита коммерческих организаций / Н. Хахонова, Емельянова И.Н. —Ростов-на-Дону: ООО «Азов Печать», 2012. —320с.

10. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии / А. Томпсон. — М.: Банки и биржи. ЮНТИ. 1998. — 345с.

11. Хангер Д., Уилен Т. Основы стратегического менеджмента / Д. Хангер. — М.: ЮНИТИ-ДАНА, 2008. — 287с.