Все знают, что финансовые директора — это люди, решающие, воевать с налоговой службой или нет. Поэтому, чтобы принять правильное решение, я расскажу о том, какой ключевой фактор, кроме постоянной нужды государства в пополнении бюджета, будет определять в следующем году его налоговую политику.

Известно, что в 1992 году экс-президент Украины Леонид Кравчук издал распоряжение о мерах по повышению защиты иностранного инвестора (в нем речь шла о необходимости провести проверку создания одной из первых иностранных компаний в стране).

В 2000 году после введения законодательства, содействующего защите инвестиций и устанавливающего гарантии по стабильности законодательства, в том числе налогового, эти гарантии были попраны другим законом, который тоже имел красивое название. С тех пор инвесторы уже не верят законам о защите иностранных инвестиций и любому другому закону, устанавливающему какой-либо режим так называемой стабильности работы в Украине.

Нынешнее правительство изобрело новый способ. Вы, как и я, сможете убедиться в том, что это действительно тот вариант, который будет определять налоговую политику в текущем году, — это рейтинги страны.

В настоящее время украинскому правительству уже не верит ни один серьезный инвестор. Те, кто уехал из страны, может, и вернулись бы, если бы не наше родное законодательство, не позволяющее так просто изъять инвестицию из Украины. Единственное, что осталось, — убеждать иностранных инвесторов и наших налогоплательщиков в том, что зарубежные эксперты лучше разобрались в том, какая ситуация сейчас в нашей стране.

Известно, что Украина с 2012 по 2014 год (то есть с момента объявления прошлого рейтинга по нынешний) поднялась в нем со 140 на 112 место, хотя президент, которого тоже убедили в том, что это отличная налоговая политика, поставил цель войти в сотню. Из выступлений министра по доходам и сборам видно, что эта задача выполняется им как первоочередная.

В отношении получения строительных разрешений во время реформы позапрошлого года Украина поднялась со 186 на 41 место. Любопытно, ощутили ли представители холдингов, в состав которых входят строительные компании, это улучшение в связи с таким колоссальным движением? Думаю, нет.

Дело в том, что когда иностранные эксперты оценивают налоговую политику нашего правительства, они смотрят в основном на практику налоговых органов — все остальное их не интересует. Любые законодательные изменения оцениваются иностранными экспертами сквозь призму того, как это применяется на практике и какие у налогоплательщиков есть перспективы найти общий язык с налоговыми органами.

Специалисты Всемирного банка, общаясь с представителями украинских компаний и налоговыми консультантами, видят ситуацию по-другому. У них есть собственные формальные показатели.

Мы приняли Налоговый кодекс. Это уже плюс, и неважно, какой он по качеству. Свели все законы воедино, что является прорывом и положительным фактором для рейтинга. Снизили ставку налога или уменьшили количество процедур, убрали какой-нибудь неэффективный налог, к примеру, коммунальный — это еще один плюс сразу в несколько пунктов. Вот такие «скаутские» очки, которые набирает правительство, и поднимают страну в рейтинге.

Оценки этих формальных показателей украинскими экспертами расходятся с мнением экспертов Всемирного банка. То, что нам виден изнутри полный негатив, со стороны выглядит как три плюса и один минус. И это при условии, что такие положительные показатели по движению Украины в рейтинге стран сопровождаются тем, что на фоне падения индекса промышленной продукции на 5% (это по сути является основой производственного падения) сбор налогов в стране повышается на 3,5%.

Когда в условиях падения экономики собирают больше налогов, это вовсе не говорит о сбалансированной налоговой политике, а прикрывается тем, что Министерство доходов и сборов ставит перед собой задачу расширения базы налогообложения за счет детенизации. На самом же деле это происходит за счет давления на бизнес, двойного налогообложения, введения неформальных процедур.

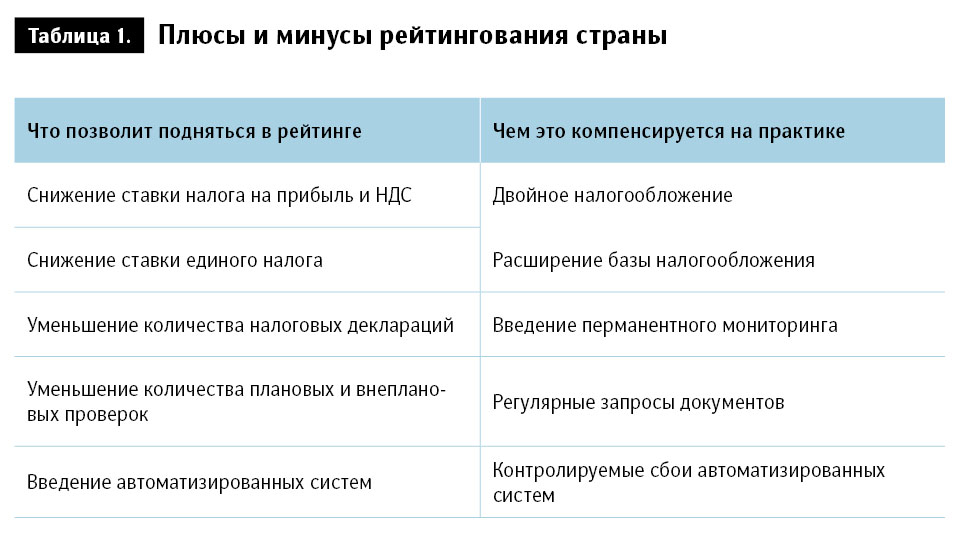

По моему мнению, в 2014 году, если даже правительство полностью изменится, оно все равно поддержит этот рейтинг, потому что потенциал исчерпан, а возобновить доверие за год-два невозможно при самых лучших раскладах (таблица 1).

Итак, что нас ожидает? Мы можем предполагать, что на нормативном, то есть законодательном уровне может произойти снижение ставок налога на прибыль и НДС. Но уже известно, что подан законопроект о том, что снижения не будет. Его могут принять, могут не принять — сути дела это не меняет. Государство не особо держится за ставки налогов на прибыль и НДС, хотя последний просто традиционно удержится долгое время на этой ставке. Куда более эффективно двойное налогообложение.

Снижение ставки единого налога, уменьшение количества пунктов в налоговой декларации — такой же формальный отчет перед Всемирным банком, чьим именем можно будет прикрыться. Убрали, например, квартальный отчет в налоговой декларации, но кому от этого стало легче, насколько уменьшилась нагрузка по данному налогу? Никому и ни насколько. Зато в формуляре Всемирного банка есть такая строка, как уменьшение количества времени, необходимого плательщику для того, чтобы рассчитаться с государством и выполнить свои обязательства перед ним. Вместо эффективной налоговой политики мы наблюдаем введение практически перманентного мониторинга.

Я уже упоминал импортеров, первыми столкнувшихся с этой проблемой. Их финансовые отделы и бухгалтерии страдают от такого повышенного интереса к ним налоговой. И это не является официальной проверкой, просто последовали запросы от налоговых органов, обоснованные результатом мониторинга их операций. Причем в одном случае это мониторинг экономической деятельности, а в другом — хозяйственных операций на внутреннем рынке.

Уменьшение количества плановых и внеплановых проверок — тот пример, где действительно наблюдается прогресс. Так сложилось, что в сознании бизнесменов практически любой контакт с налоговым органом, когда от них требуют документы, ассоциируется с проверками, хотя по факту таковые сильно отличаются. Но количество именно плановых и внеплановых, когда налоговики оформляют какие-то результаты в виде актов и принимают решение, действительно уменьшилось.

С одной стороны, когда налоговики просто собирают информацию и получают ее, то у них нет надобности проводить проверку. С другой — набирается такое хорошее досье, над которым можно подумать, и потом в случае необходимости выйти на проверку. А еще лучше просто пригласить к себе налогоплательщика и убедить его в том, что нужно платить.

И, наконец, введение автоматизированной системы, что является гордостью Министерства доходов и сборов. Работа по обслуживанию налогоплательщиков организована лучшим образом. Мне не было необходимости кривить душой перед представителями Всемирного банка и говорить, что это плохо, если все действительно хорошо.

Но вместе с тем пришел такой ворох технических проблем, в которых трудно не заподозрить само министерство. Считаю, что это контролируемые сбои. Думаю, многие бухгалтеры могут с уверенностью сказать, что те налоговые периоды, по которым в электронном виде можно было подать декларации без какого-то аврала, не исчезли: то ввели какие-то пакеты документов или обновление, то переставили с Пенсионного фонда на Министерство доходов и сборов и т. д. Можно на пальцах пересчитать те месяцы и кварталы, в которых отчетность подавалась так же, как и в предыдущие месяцы.

Что уже говорить о реестре налоговых накладных. Кстати, сама трансформация налогового ведомства и таможни под крышу Министерства налогов и сборов — тоже плюс, позволяющий подняться в рейтинге. Поскольку теперь это одно ведомство, то есть необходимость контактировать только с одним из них, поскольку это упрощает работу налогоплательщику. Этой же причиной обоснована надобность передачи администрирования социального взноса в данное министерство. Тоже вроде бы отпала нужда отчитываться перед Пенсионным фондом.

Получается, что на уровне общих процедур, закрепленных документально, будет продолжаться применение неформальных операций в виде мониторинга.

Какие есть способы защиты? Многие крупные компании тешат себя надеждой, что приход иностранного инвестора или его наличие защитит их бизнес от государства, а значит -в крайнем случае можно будет обратиться в Международный центр по разрешению инвестиционных споров. Это один из вариантов.

В случае нарушения прав можно пойти в так называемый арбитраж. Но это совсем слабый вариант. Сейчас даже крупные компании с западными инвестициями не чувствуют себя защищенными от налогового давления, не говоря уже о более мелком бизнесе.

В итоге, чтобы защищаться, компаниям нужно оказывать воздействие на налоговые органы через дипломатические каналы, иностранные торговые палаты.

Украинскому же налогоплательщику остается полагаться только на свои силы. И знаете, инструментов на самом деле достаточно.

Налогоплательщик не должен бояться направлять проверки налогового органа в законное русло, но воевать без причины с ним нет необходимости.

Любая компания понимает, что постоянные запросы, работа под колпаком Министерства доходов и сборов лишает их бизнес эффективности, оттягивает ресурсы всех отделов, начиная с бухгалтерии и заканчивая отделом логистики.

Но, не ответив на запрос, налогоплательщик рискует нарваться на внеплановые проверки, которые, как известно, должны закончиться либо признанием нарушения, либо борьбой в суде.

Участвуя в системе постоянного мониторинга, налогоплательщики подвергаются риску того, что те грешки, которые у них накапливаются, постепенно достигают уровня уголовной ответственности. Куда проще все-таки разобраться с каждым эпизодом отдельно, чем накопить все это и потом под угрозой уголовной ответственности идти на поводу у Министерства доходов и сборов.

Кроме того, в последнее время участились случаи попадания крупнейших компаний в так называемые налоговые ямы. На самом деле для них это бич.

Министерство устраняет человеческий фактор, вводя автоматизированную систему, отбирающую всего лишь 1% субъектов хозяйственной деятельности по Украине. Это колоссальные средства. Стоить сказать, что в данную систему попадают очень солидные компании и даже импортеры. Их отрабатывают без проверки путем направления запросов, на которые налогоплательщики считают лучше ответить, чем нарываться. Но в таких случаях под удар попадают контрагенты опрашиваемых компаний. Никому не хочется, чтобы из-за его проблем, которых на самом деле не существует, задавали вопросы контрагентам, поэтому в качестве противодействия стоило бы вводить договоренности с ними.

Ну, а с расширением базы налогообложения путем неправильного толкования его налоговиками стоит бороться в суде.

Всех несколько утомила официальная пропаганда Министерства налогов и сборов о том, что оно побеждает в судах. Победа достается ему тогда, когда говорится, что налогоплательщик безосновательно не допустил проверки, или когда действительно забыли заплатить налоги.

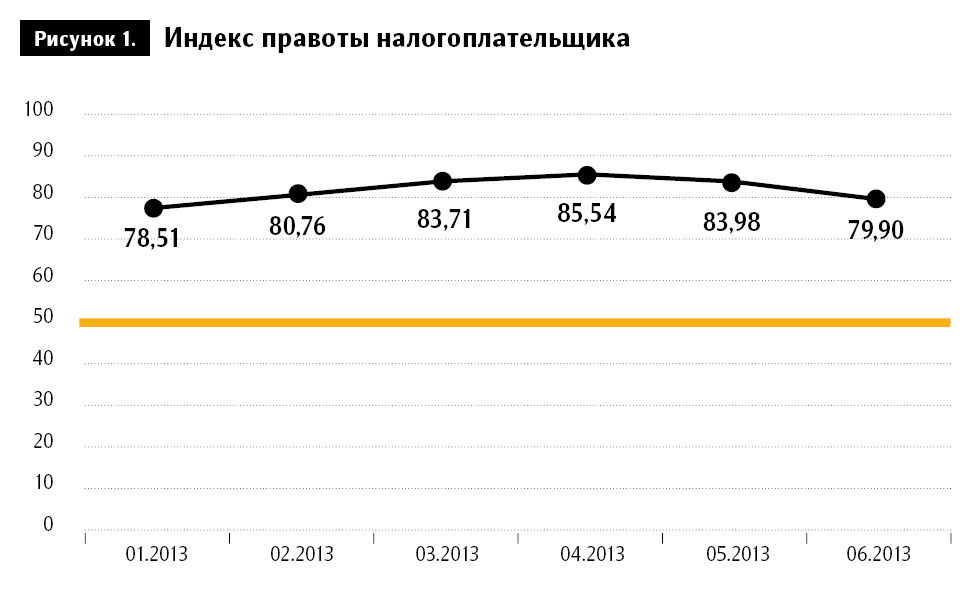

Но в тех случаях, когда налогоплательщик берется себя защищать, на его стороне оказывается статистика. Практически все судебные решения третьей инстанции, которая формирует практику в Украине, утверждают, что налогоплательщики в 70-85% дел побеждают налоговиков (рисунок 1).

Ключевым в таких многомиллионных спорах является подключение прокуратуры. Тогда давление на предпринимателя усиливается, но даже в этих случаях очень часто налогоплательщики побеждают.

Но если накопилась большая сумма долга перед государством, и речь идет даже о том, что либо предстоит, либо уже возбуждено уголовное дело, мой совет — лучше идти на компромисс.