При разработке стратегии корпоративного управления важно наладить отношения с акционерами в части возможностей их участия в управлении и получении дивидендов.

Финансовые аспекты корпоративного управления относятся прежде всего к проблеме противоречия между развитием производства и удовлетворением интересов мелких акционеров в получении дивидендов, проблеме участия мелких акционеров в общих собраниях и их роли в них, возможности выкупа собственных акций, доступа к информации. Сложность и многогранность этих проблем требует основательного исследования, но для Украины наиболее значимым является вопрос формирования распределения собственных финансовых ресурсов в целом и выплаты дивидендов в частности.

Успешная реализация разработанной стратегии формирования собственных финансовых ресурсов связана с решением следующих задач:

- Максимизация формирования прибыли с учетом допустимого уровня финансового риска.

- Формирование эффективной политики распределения прибыли – дивидендной политики.

- Дополнительная эмиссия акций или привлечение дополнительного капитала.

Рассмотрим каждую из задач в отдельности.

Устойчивое развитие бизнеса определяется наличием чистой прибыли, остающейся в распоряжении предприятия. Основу валовой прибыли составляет операционная прибыль, механизм управления которой строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек. Система такой взаимосвязи – это CVP-анализ, который базируется на делении совокупных затрат на производство и реализацию продукции, на переменные и постоянные и позволяет показать, каким образом изменения объема производства повлияют в краткосрочном периоде на уровень прибыльности. Такое деление затрат позволяет использовать также механизм управления операционной прибылью, известный как «операционный леверидж».

Детальный анализ действия этого механизма – другой вопрос, мы остановимся здесь лишь на рассмотрении влияния его силы на предпринимательский риск компании. Таким образом, если риск деятельности компании рассматривать как предпринимательский риск, то можно проследить следующую взаимосвязь действия операционного рычага и степени предпринимательского риска: при высоком уровне постоянных расходов и отсутствии их снижения в период падения спроса на продукцию предпринимательский риск увеличивается. Риск деятельности компании связан еще с одним источником: неустойчивостью финансовых условий кредитования, неуверенностью владельцев акций в получении дивидендов. То есть возникает финансовый риск, который определяется действием финансового рычага, эффект которого отражает уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств. Знание и понимание механизма финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала. Уровень совокупного риска, который называют сопряженным эффектом операционного и финансового рычагов (ЭОФР), можно определить таким образом:

ЭОФР = ЭОР х ЭФР,

где:

ЭОР – эффект операционного рычага,

ЭФР – эффект финансового рычага.

Для акционерных обществ этот показатель демонстрирует, на сколько процентов изменится чистая прибыль на акцию при изменении выручки от реализации на 1 %. Финансовый менеджмент в акционерном обществе выявляет резервы финансирования, которые обеспечивают увеличение объемов производства и реализации продукции, снижение затрат, получение прибыли, повышение финансовой устойчивости. Основное внимание при улучшении финансового состояния компании необходимо уделить обеспечению именно следующего: финансовой устойчивости, ликвидности, рентабельности использования активов.

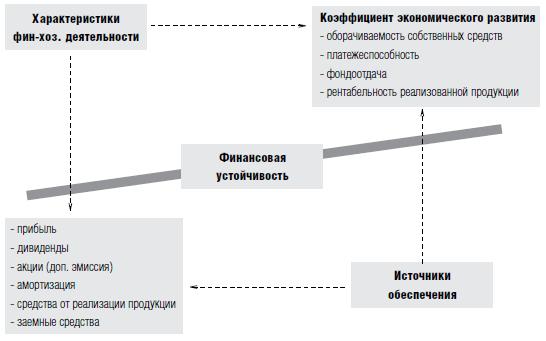

Таким образом, для оценки влияния факторов, которые отражают эффективность финансовой деятельности, на экономическое развитие акционерного общества можно воспользоваться формулой [Рисунок 1]:

Кэ.р. = Р*Ф – Кз*Д,

где Кэ.р. – коэффициент экономического развития,

Р – рентабельность реализованной продукции,

Ф – фондоотдача,

Кз – коэффициент задолженности,

Д – соотношение между суммой дивидендов, которые выплачиваются, и прибылью, которая реинвестируется в производство.

Источники и характеристики финансово-хозяйственной деятельности для обеспечения финансовой устойчивости

Эта формула отражает влияние производственных и финансовых ресурсов на коэффициент экономического развития. При этом увеличение значения коэффициента можно достичь за счет повышения рентабельности реализованной продукции и фондоотдачи.

Поскольку особенное значение в экономическом развитии компании имеет фонд выплаты дивидендов, менеджменту компании необходимо разработать обоснованную и долгосрочную дивидендную политику, определив предварительно ее тип, а также принимая во внимание такие особенности функционирования компании: сфера деятельности, продолжительность кругооборота средств, колебания доходов и прочие факторы.

Чистая прибыль распределяется в акционерном обществе на Фонд потребления и Фонд накопления. Распределение Фонда потребления на Фонд выплаты дивидендов и прочие фонды потребления, которые остаются вне средств собственников и формируют доходы менеджеров, работников, руководителей, имеет большое значение для инвестиционной привлекательности Компании. Соответственно, дивидендная политика является важным инструментом регулирования корпоративных отношений и определяет пропорции распределения прибыли акционерного общества между доходами собственников и прочих участников, а также пропорции распределения доходов собственников между реинвестированием и потреблением.

Дивидендная политика означает определение доли прибыли, обычно выплачиваемой акционерам. Два основных вопроса, которые рассматриваются по поводу дивидендной политики – это:

- Можно ли увеличить состояние акционеров, изменив модель выплаты дивидендов с течением времени.

- Что выгоднее: стабильный темп роста дивидендов или изменяющийся из года в год в зависимости от внутренних потребностей компании.

Суть первого вопроса сводится к тому, можно ли увеличить состояние акционеров, изменив модель выплаты дивидендов, а не их размер в целом. Естественно,если с течением времени дивиденды компании растут, растет и стоимость. Согласно жетеории Миллера-Модильяни, если возможны некоторые допущения (отсутствие налогов,операционных издержек, если все инвесторы могут брать кредит и давать кредит по одинаковой процентной ставке, инвесторы имеют свободный доступ к необходимой информации), дивидендная политика не имеет отношения к стоимости акции. Если компанияприняла решение не выплачивать дивиденды вообще, но акционеры требуют регулярного дохода, этого можно достичь, не затрагивая стоимости компании. «Внутренние» дивиденды могут быть созданы путем продажи акционерамичасти своих акций другим инвесторам. При отсутствии операционных издержек и необходимости оплаты налогов достигается тот же эффект,что и при получении денег в виде обыкновенных дивидендов от компании.

Рассмотрим другой, противоположный вариант – выплата дивидендов по остаточному принципу. В случае если внешнее финансирование обойдется настолько дорого, что при всем желании оно не является возможным, единственным источником финансирования для дополнительных инвестиций остается прибыль. В этом случае дивиденды должны выплачиваться только тогда, когда компания профинансировала все свои проекты с положительной чистой текущей стоимостью (NPV). Как только компания направила средства для финансирования всех своих проектов, которые с лихвой покрывают минимально необходимый доход, инвесторам должен быть выплачен остаток. Тем не менее отношения между инвестиционными возможностями и политикой выплаты дивидендов далеки от идеала. Существует ряд факторов, побуждающих менеджеров выбирать ту или иную политику.

Рассмотрим каждый из них в отдельности.

1. Эффект «типа» акционера. Здесь можно выделить две группы:

А) акционеры, которым нужен стабильный доход, например пенсионеры, живущие от дохода со своих частных инвестиций.

Б) акционеры, не заинтересованные в получении высоких дивидендов в ближайшем будущем.

Они предпочитают вкладывать средства в компании схорошим потенциалом роста, которые выплачивают низкие дивиденды, но используют удержанную прибыль для инвестиций в свои внутренние проекты с положительным NPV. Смысл такого подхода в том, что доходы с капитала (растущая цена на акции) будут для них основным источником получения прибыли.

Таким образом, учитывая этот эффект, для привлечения акционеров определенного типа необходимы стабильность и последовательность, в то время как при политике выплаты дивидендов по остаточному принципу дивиденды зависят от возможностей реинвестирования, объем которого может изменяться из года в год и соответственно приводит к колебаниям суммы нераспределенной прибыли и дивидендов.

Эффект типа акционеров часто усиливается еще одним важным фактором – налогообложение.

2. Налогообложение дивидендов и прибыли влияет на решение акционеров получать регулярные выплаты дивидендов или доходы от продажи акций компании. В случае если дивиденды облагаются по ставке выше, чем ставка налога на прибыль, акционеры, скорее всего, купят акции, которые приносят более низкие дивиденды.

3. Передача информации. Дивиденды являются одним из источников информации, на основе которой инвесторы могут делать какие-либо выводы. Дивиденды – это показатель устойчивого уровня доходов компании. Увеличение или уменьшение дивидендов выше ожидаемого уровня ведет к увеличению или уменьшению цены на акции. В целом, колебания прибыли компании значительно выше степени колебания дивидендов. За снижением прибыли обычно не следует снижение дивидендов, если снижение прибыли не расценивается как длительное явление. Продолжая выплачивать дивиденды акционерам, руководство дает понять, что снижение прибылей – это явление временное и что в будущем ожидаются положительные прибыли. Необходимо отметить, что менеджеры обычно проявляют осторожность по отношению к резкому увеличению дивидендов. Их удвоение или утроение в прибыльные годы увеличивает риск их резкого снижения в случае замедления темпа роста прибылей и в периоды нестабильности. А иногда наблюдается даже противоположная тенденция. Так, ряд крупных американских технологических компаний начали выплачивать дивиденды в первый раз в 2000–2004 годах, что привело к падению цен на их акции. Причина кроется в том, что инвесторы (акционеры) восприняли выплату дивидендов как сигнал о том, что возможности роста компаний исчерпаны.

4. Ликвидность. Известно, что дивиденды требуют оттока денежных средств из компаний. Следовательно, компании, имеющие в своем распоряжении большое количество ликвидных активов (к примеру, деньги и рыночные ценные бумаги), смогут выплачивать дивиденды с большей вероятностью. И, наоборот, компании могут иметь мало ликвидных активов и высокую прибыльность. К примеру, быстроразвивающиеся компании большую часть средств направляют на приобретение основных средств, товарно-материальных ценностей, погашение дебиторской задолженности. Поэтому у многих компаний могут возникнуть трудности при выплате дивидендов в денежной форме по сравнению с другими компаниями.

5. Кредиторы. При принятии решения о дивидендных выплатах не стоит забывать и о кредиторах. Они так же, как и акционеры, страдают от информационной асимметрии и могут рассматривать решение руководства о выплате дивидендов как признак уверенности в будущем компании.

На дивидендную политику оказывают влияние много факторов, и нельзя разработать универсальную модель, на основании которой менеджеры компаний определяли бы оптимальный коэффициент дивидендных выплат.

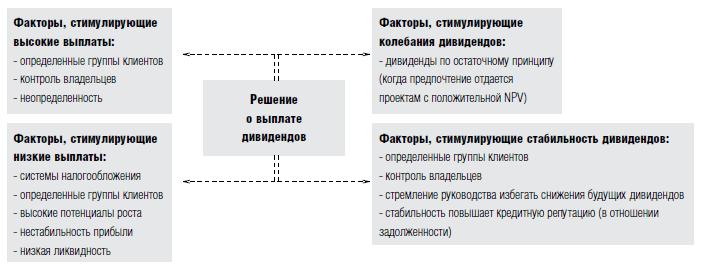

Все эти факторы можно разбить на четыре группы: 1) стимулирующие высокие выплаты, 2) стимулирующие низкие выплаты, 3) стимулирующие колеблющиеся дивиденды, 4) стимулирующие стабильность дивидендов [Рисунок 2].

Факторы, влияющие на принятие решений о выплате дивидендов

Условием поддержания эффективного экономического развития является способность предприятия приспосабливаться к изменениям внутренней и внешней среды, одновременно не утрачивая финансовой устойчивости. При этом предприятию необходимо владеть оптимальной структурой финансовых ресурсов и в случае необходимости привлекать заемные средства. Одним из источников финансирования предприятия в процессе его хозяйственной деятельности является возможность проведения дополнительной эмиссии акций, что фактически означает привлечение заемных средств и наращивание акционерного капитала. Стоит обратить внимание на то, что дополнительная эмиссия акций – сложный и дорогостоящий процесс. Поэтому цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей повышения его рыночной стоимости в предстоящем периоде. К примеру, такими целями могут быть: реальное инвестирование, связанное с отраслевой и региональной диверсификацией, необходимость существенного улучшения структуры используемого капитала, намеченное поглощение других предприятий с целью получения эффекта синергизма, а также другие цели, которые требуют быстрой аккумуляции значительного объема собственного капитала.

Таким образом, для обеспечения финансовой устойчивости и эффективной реализации стратегии корпоративного управления необходимо достижение высоких финансовых результатов при наименьших расходах, обеспечение непрерывной работы компании и оптимальное перераспределение финансовых ресурсов, которые имеются в его распоряжении: направление средств на экономическое развитие предприятия и в фонд выплаты дивидендов.