В работе исследованы пути совершенствования бухгалтерского и управленческого учета в строительной компании. В рамках статьи рассмотрена стратегия развития бухгалтерского учета в мировом масштабе и в рамках российской экономики. Сформулированы пути расширения сферы действия бухгалтерского и управленческого учета в строительстве. Отдельно отражены особенности сближения российской системы учета с МСФО. Автором обращено внимание на необходимость упрощения используемых в компаниях форм управленческой отчетности. Определены основные принципы управленческого учета затрат для строительной компании. Рассмотрены примеры структуры затрат действующих строительных компаний и предложена группировка затрат в отдельные категории. В результате сделаны выводы по важности использования методологии бухгалтерского учета в системе управленческого учета.

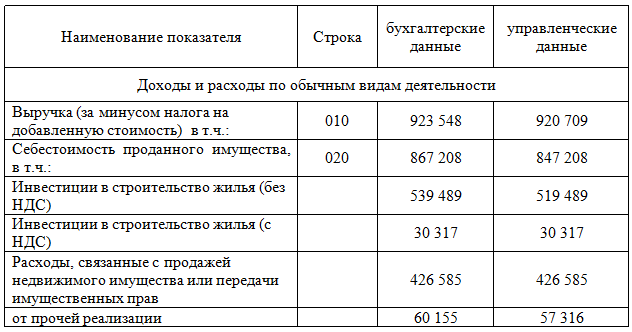

Данные управленческого учета, с одной стороны, могут существенно отличаться от данных бухгалтерского учета, а с другой стороны, и не отличаться вовсе. Формируя внутреннюю управленческую отчетность, специалисты строительной компании руководствуются нормативами компании, сформулированными исходя из потребностей пользователей этой отчетности – финансовый и генеральный директор, собственники бизнеса, банки и другие финансовые структуры и т.д. Так как крупные строительные компании, как правило, включают в себя дочерние структуры, образованные по различным направлениям деятельности (продажи, проектирование, подрядчики и другое) и по отдельным проектам (проектные компании, образованные в рамках реализации отдельных проектов), то в процессе формирования управленческой отчетности собственникам бизнеса необходимо увидеть данные по всем компаниям и группе в целом, в этом случае, обычно, используются принципы консолидации бухгалтерской отчетности. Итоговая отчетность, как видно из таблицы 1, может отличаться от консолидированной бухгалтерской отчетности. Причиной отличий могут быть внутригрупповые операции, которые автоматически попадают в бухгалтерскую отчетность, но исключаются из консолидированной управленческой отчетности.

Таблица 1

Обращая внимание на роль управленческого учета необходимо отметить цель развития бухгалтерского учета и отчетности на среднесрочную перспективу, указанную в «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу», одобренной приказом Минфина России от 1.07.04 г. № 180. В качестве такой цели было определено создание приемлемых условий и предпосылок успешного выполнения системой бухгалтерского учета и отчетности функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями. Основные направления развития бухгалтерского учета и отчетности сформулированы в «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу», определившей основные задачи дальнейшего развития бухгалтерского учета и аудита на среднесрочную перспективу. [4, 15] Данная Концепция в рамках создания инфраструктуры для применения МСФО в России косвенно обозначает значимую роль множества факторов российского бухгалтерского учета, которые не несут объективной информации, как для государства, так и для акционеров бизнеса. Согласно этому документу актуальными проблемами на среднесрочную перспективу в развитии бухгалтерского учета и отчетности являются: повышение качества информации, отражаемой в финансовой отчетности, создание инфраструктуры для применения МСФО, совершенствование системы регулирования бухгалтерского учета и другие.

При этом стоит отдельно обратить внимание, что одной из основных задач бухгалтерского учета, согласно п. 3 ст. 1 Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. [1, 4]

В целях понимания взаимосвязи бухгалтерского и управленческого учета, а также его значимости для владельцев строительного бизнеса, в котором используются учетные системы, необходимо совершенствовать современные системы учета, в чем частично и проявляется стремление научного общества к новому регулированию бухгалтерского учета, к внедрению принципов МСФО в российский бухгалтерский учет и другое.

Исследуя роль управленческого учета для строительной отрасли рассмотрим пути расширения сферы действия бухгалтерского и управленческого учета в строительстве. Одной из основных потребностей в текущих учетных системах строительных компаний является сближение различных видов учета – бухгалтерского, налогового и управленческого в единой системе. Так как управленческий учет для всех компаний единым могут быть только некоторые основополагающие принципы, то рекомендуется их внести в действующие форматы бухгалтерской отчетности. Данное изменение облегчит процессы по формированию бухгалтерского и управленческого учета, а также облегчит процессы взаимодействия с внешними пользователями информации – проверяющими организациями, финансовыми структурами, партнерами бизнеса и другими.

В управленческих учетных системах необходимо отражать информацию из планирования, организации, нормирования, бюджетирования, мотивации, контроля и регулирования. С управлением строительством и строительным производством тесно сотрудничают такие разделы экономики, как планирование, ценообразование, учет, диагностика и анализ производственно-хозяйственной и финансовой деятельности.

Недостатки существующей системы учета, их громоздкость и сложность в практическом применении отмечаются многими научными исследователями методологии и практики применения управленческого учета. Отдельно сложность учета и часто необъективность получаемой информации отмечаются в практике учета затрат в строительных компаниях.

В бухгалтерской отчетности расходы рассматриваются с позиции их использования при расчете налогов и налоговой оптимизации, которая не дает полноценной картины о ситуации с расходами бизнеса. В связи с чем получаемая в таком виде информация не полностью охватывает интересы собственника. Кроме этого фактически объективная информация о затратах помогает финансовым службам строительной компании осуществлять оптимизацию затрат в будущих периодах и использовать полученную информацию в планировании.

Другим путем совершенствования учета, который необходимо отметить, является сближение российской практики с международными стандартами финансовой отчетности. Положительным обстоятельством данной тенденции является более достоверное определение прибыли и фактического финансового результата производственной деятельности организации. Одновременно с введением в действие с 1 января 2002 г. гл. 25 НК РФ и установлением помимо бухгалтерского учета и его учетной политики еще и налогового учета и учетной политики для целей налогообложения прибыли ликвидировано влияние учета на повышение эффективности использования производственных ресурсов организации и установление путей по сокращению затрат. Вместе с этим современные системы учета сокращают возможности планирования, ценообразования, диагностики и анализа производственной деятельности в организациях. [13]

Обратим внимание, что нормативно не регулируется процесс формирования внутри строительной компании синтетических и аналитических группировок затрат, поэтому компании создают их в управленческом учете по своему усмотрению, исходя из потребностей финансово-хозяйственной деятельности, топ-менеджмента и условий управления строительным бизнесом.

В современном бухгалтерском и налоговом учете используют только группировку затрат по экономическим элементам, а группировка себестоимости по калькуляционным статьям затрат, не регламентированная утвержденными Минфином России стандартами, применяется довольно редко [13]. При этом во многих зарубежных странах применяют только системы бухгалтерского и управленческого учета.

Сделаем вывод, что одной из целей создания современного комплексного управленческого учета является представление данных в доступном для управленческого анализа и упрощенном виде, но объективным и подробным. Работа над форматами управленческой отчетности в компании должна вестись параллельно с процессами разработки учетной системы, акцентируя внимание на задачах акционеров и менеджмента строительной компании. Одной из основных целей совершенствования системы бухгалтерского учета является внедрение стандартов МСФО, которые рекомендуется использовать при разработке управленческого учета в строительной компании.

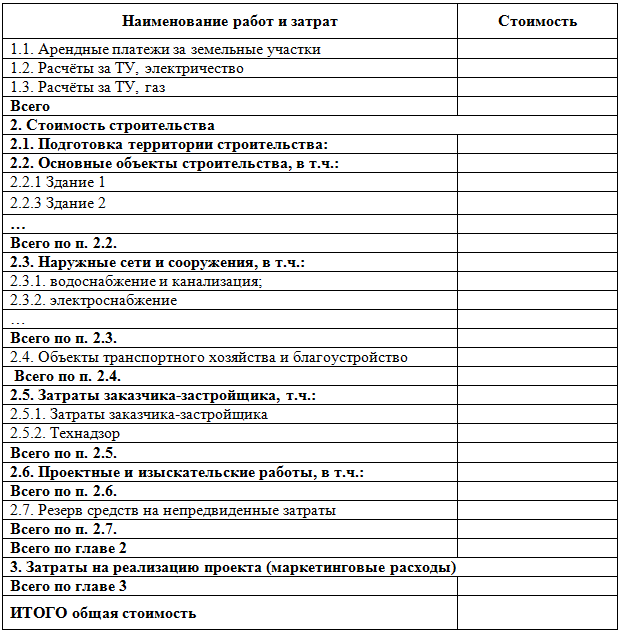

Учет затрат для строительных компаний в России является важнейшей составляющей всех учетных процессов. Данные о затраченных ресурсах используются при составлении бухгалтерской отчетности, при планировании и бюджетировании, при расчете смет по отдельным строительным проектам, когда информация консолидируется и обрабатывается, начиная со всех первичных документов. В первую очередь определим группы затрат строительной компании, которые осуществляются в их текущей деятельности. Пример структуры затрат строительной компании в одном проекте представлены в Таблице 2.

Таблица 2

Структура затрат строительной компании (строительство жилого комплекса), тыс. руб.

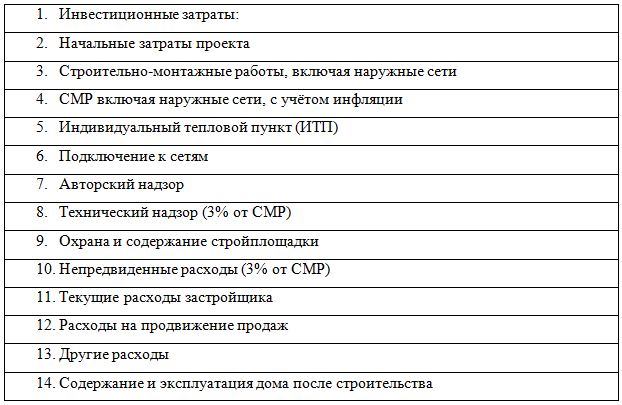

Затраты строительной компании в целях их привязки к управленческому учету могут быть группированы в следующие категории (Таблица 3):

Таблица 3

Категории затрат строительной компании при реализации строительного проекта

При этом необходимо обратить внимание, что каждый строительный объект или строительная программа в чем-то индивидуальны, и какие-то затраты могут не попадать в предложенные автором группы. В этом случае формируется отдельная группа, а также включается в один из разделов, перечисленных выше, и используется в управленческом учете. Затраты в управленческом учете должны быть представлены в таком виде, чтобы их можно было эффективно использовать в процессе оперативного контроля бюджетов (ежемесячного). В связи со спецификой строительной отрасли (значительные сроки реализации проекта, технологические особенности строительства) первичным в отрасли является бюджет строительства (проект производства работ — ППР). Бюджет представляет собой смету расходов строительного проекта без подробной детализации по видам работ. Так как цены на квартиры в готовом доме значительно выше, чем на этапе строительства, строительной компании необходимо продавать ровно столько квартир, сколько средств требуется на финансирование строительных работ на каждом этапе. [12]

Как правило, в реализации строительного проекта формируются центры ответственности (ЦО) компании. При планировании доходов и расходов различных центров необходимо учитывать их взаимосвязь. У генерального подрядчика центры ответственности будут определены в бюджете производства. К каждому ЦО привязываются определенные аналитические признаки. Количество аналитических признаков, используемых в строительной компании для целей управленческого учета, обычно выше, чем компаний других отраслей. Это связано с многоуровневой структурой затрат при реализации строительного проекта. Для целей управления применяются признаки по направлениям деятельности, проектам, видам расходов и доходов, договорам, участкам (вплоть до отдельного корпуса строящегося жилого комплекса) и их руководителям и т. д.

При анализе финансовых результатов строительно-монтажных работ, как правило, используются три основных «измерения» учета: центры затрат, проекты и функциональное назначение платежа.

В строительном проекте крупной строительного холдинга могут быть задействованы почти все его подразделения (управляющая компания, агент по продажам, проектное бюро, генподрядчики и т. д.). Для всех компаний строительного холдинга разрабатывается единый аналитический справочник «Классификатор затрат». Для более точно оценки и управленческого анализа необходимо разработать механизм распределения косвенных затрат. Из-за того, что выручка строительной компании поступает неравномерно в зависимости от процесса реализации проекта, как правило, основной базой распределения косвенных затрат являются прямые затраты.

Отметим, что одной из основных проблем управленческого учета затрат в строительной компании является большое количество операций и проводок внутри холдинга или внутри одной компании. Решением может быть присвоение соответствующего признака каждой операции. В этом случае при консолидации отчетности на уровне направления деятельности исключаются операции с определенным признаком, а при консолидации отчетности на уровне холдинга с другим признаком. Для упрощения процедуры консолидации все центры ответственности должны использовать единые формы в рамках бюджета.

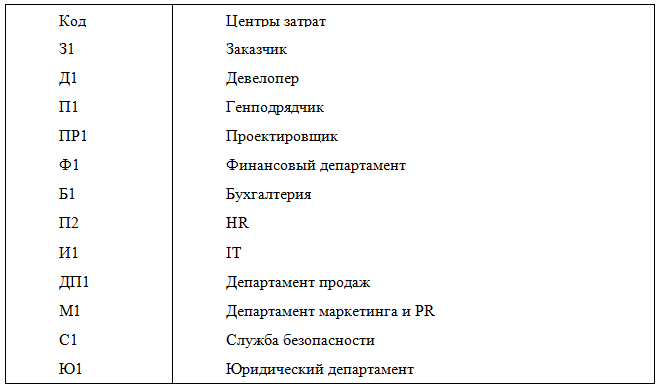

Затраты строительной компании в рамках существующей структуры на практике могут присваиваться определенному центру затрат девелоперской компании (пример классификации центров затрат девелоперской компании в таблице 4)

Таблица 4

Классификация центров затрат девелоперской компании «Высота»

Далее затраты могут классифицироваться по отдельным проектам, если имеет место повторение или единая система учета затрат.

Управление затратами в строительной компании должно быть эффективным и должен быть разработан инструментарий по решению проблем, связанных с резкими колебаниями и разрывом между ценами на строительные подрядные работы и конечными стоимостными показателями финансово-хозяйственной деятельности, ростом и высоким уровнем инфляции, кризисными явлениями в экономике и многими другими негативными факторами. Необходимо отметить, что в современном учете для определения расходов требуются только экономическая оправданность, рациональность расходов и их документальное подтверждение.

Одним из основных принципов управленческого учета является то, что счета управленческого учета методически и организационно должны быть обособлены от других счетов бухгалтерского учета. Это связано, прежде всего, с потребностью и необходимостью формирования данных счетов – на них консолидируется конфиденциальная информация для внутрифирменного управления и использования, а также представлена не только фактическая, но и планово-бюджетная информация в детальном разрезе по центрам ответственности, калькуляционным объектам и другим разрезам. В целях эффективного управления затратами мониторинг плановых и фактических данных на счетах управленческого учета позволяет в реальном режиме получать информацию об отклонении от планово-бюджетных показателей.

В целях разработки эффективной системы управленческого учета, с нашей точки зрения, должны быть использованы счета бухгалтерского учета в соответствие с Планом счетов бухгалтерского учета, утвержденного Приказом Минфина России от 31.10.2000 N 94н (ред. от 07.05.2003 N 38н). Счета могут быть использованы частично и объединены со счетами управленческого учета, если такие понадобятся. За базовые счета могут быть приняты, например:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства» [3, 6, 14, 17].

Отметим, что возможны и другие варианты представления управленческой отчетности и утверждения структуры счетов в строительной компании, но структура, представленная в статье, с нашей точки зрения, наиболее эффективна.

Список литературы:

- Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.11.2011) «О бухгалтерском учете».

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 12.12.2011) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

- Беликова Т.Н., «Все об учете в строительстве», Питер, 2006.

- Васильев Ю.А., Строительство. – М: «Аюдар Пресс», 2009.

- Балакирева Н.М. Управленческий учет: основы теории и практики. – М.: Кнорус, 2004.

- Каверина О. Д. Соколова Н. А., Управленческий анализ: Учеб. пособие — М.: Изд-во «Бухгалтерский учет», 2007.

- Карпова Т.П. Управленческий учет. – М.: ЮНИТИ, 2005.

- Керимов В.Э. Бухгалтерский управленческий учет. Гриф МО РФ. – М.: Дашков и К, 2009.

- Кондраков Н.П., «Бухгалтерский (финансовый) управленческий учет. Учебник» – М.: Проспект, 2007.

- Ларионова В., Особенности управленческого учета и бюджетирования в строительной компании // Финансовый директор. – 2005. №9.

- Либерман И.А. Пути расширения сферы действия бухгалтерско-управленческого учета в строительстве // Финансовые и бухгалтерские консультации. – 2009, №5.

- Николаева О.Е., Алексеева О.В. Стратегический управленческий учет. – М.: УРСС, 2003.

- Рамазанова Р. Б. Учет и аудиторская проверка договоров подряда в строительных организациях: диссертация кандидата экономических наук : Москва, 2008. – 179 с.: ил. РГБ ОД, 61 08-8/1386.

- Суйц В.П., Управленческий учет для ВУЗов. – М.: Высшее образование, 2007.

- Чая В.Т., Чупахина Н.И., Управленческий учет. – М.: Эксмо, 2009.

- Шеремет А.Д. Управленческий учет: Учебное пособие. – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2006.