Изменились правила сдачи в налоговую инспекцию справок № 2-НДФЛ. Если численность работников компании не превышает 10 человек, то предоставлять сведения можно в бумажном формате. Всем остальным — в электронном виде. Об этой и других особенностях сдачи справок № 2-НДФЛ читайте в «Актуальной бухгалтерии» № 1, 2012.

Налоговые агенты обязаны подавать в инспекции сведения о выплаченных физлицам доходах, начисленных и удержанных суммах НДФЛ (п. 2 ст. 226, п. 2 ст. 230 НК РФ). Подать сведения за 2011 год в инспекцию надо не позднее 2 апреля 2012 года (1 апреля — воскресенье).

С ноября 2011 года начал действовать новый порядок представления таких сведений (утв. приказом ФНС России от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок)). Он подробно регламентирует процесс подачи сведений на электронных и бумажных носителях, а также в электронном виде по телекоммуникационным каналам связи (ТКС).

Заметим, что большинству фирм с 1 января 2012 года сведения по форме № 2-НДФЛ нужно представлять в электронном виде. Бумажный формат могут использовать только те фирмы, в которых численность физических лиц, получивших доходы, не превышает 10 человек (дополнения в п. 2 ст. 230 НК РФ предусмотрены п. 7 ст. 2, п. 1 ст. 4 Федерального закона от 18.07.2011 № 227-ФЗ).

Электронные носители

Сведения в электронном виде (файлы утвержденного XML-формата) можно представить в налоговую инспекцию на дискетах 3,5”, дисках CD, DVD, устройствах flash-памяти. В одном файле может содержаться не более 3000 документов. Если их больше, нужно сформировать несколько файлов. Кроме самого отчета следует подготовить сопроводительные реестры сведений о доходах физических лиц (приложение № 1 к Порядку) на бумажном носителе в двух экземплярах на каждый файл.

В новых правилах указано (п. 10 раздела II Порядка), что при приеме сведений, поступивших на электронных носителях, допускается корректировка адреса в соответствии с используемым справочником адресов (КЛАДР). Раньше отчеты с ошибками в адресах не принимали и отправляли переделывать неправильно указанный адрес.

Представленными считаются сведения, прошедшие форматный контроль. Результаты такого контроля отражаются в протоколе приема сведений о доходах физлиц в электронном виде (приложение № 2 к Порядку). В этом же протоколе формируется список внесенных исправлений в элементы адреса. Данный протокол, как и реестр сведений о доходах, оформляется в двух экземплярах — для фирмы и для инспекции. Если информация сформирована не в соответствии с требованиями к формату, электронный носитель возвращается налоговому агенту вместе с протоколом, содержащим описание ошибок форматного контроля, для повторной подготовки данных.

Бумажные носители

Сведения на бумажных носителях в виде справок по форме № 2-НДФЛ также нужно сдавать с сопроводительным реестром в двух экземплярах.

В день сдачи отчета инспектор в присутствии налогового агента (или представителя) должен проверить все представленные справки на предмет наличия в них заполненных реквизитов о налоговом агенте, о физическом лице — получателе дохода, данных о доходах, начисленных, удержанных и перечисленных суммах налога, а также на предмет отсутствия исправлений.

Если в справке все верно, сведения считаются представленными. Если какая-то справка будет с ошибками, ее изымут из представленного пакета документов и возвратят компании, а из реестра вычеркнут. Факт представления сведений на бумажном носителе от налогового агента подтверждается протоколом приема сведений о доходах физлиц на бумажных носителях (приложение № 3 к Порядку).

Представление сведений по ТКС

Сведения в электронном виде представляются в налоговую инспекцию через специализированного оператора связи с применением средств криптографической защиты информации и квалифицированной электронной подписи налогового агента или его представителя. Дублировать представленную отчетность на бумажном или электронном носителе не требуется. Реестр сведений при этом способе сдачи отчета готовить не нужно: его фирма получит в электронном виде из налоговой по результатам проверки отчета.

При сдаче отчета по ТКС налоговый агент должен получить в течение следующего рабочего дня со дня отправки сведений:

- подтверждение даты отправки от специализированного оператора связи или налоговой инспекции;

- извещение, подтверждающее получение электронного документа от инспекции. Такое извещение будет заверено электронной подписью самой налоговой.

В течение десяти дней с даты отправки налоговым агентом сведений инспекция направит ему реестр (приложение № 1 к Порядку) и протокол приема сведений о доходах физлиц в электронном виде (приложение № 2 к Порядку).

Вычеты на детей

В ноябре текущего года вступили в силу поправки в часть 2 Налогового кодекса, которые увеличивают стандартные детские вычеты задним числом — с 1 января 2011 года (п. 8 ст. 1, ст. 5 Федерального закона от 21.11.2011 № 330-ФЗ). Изменения коснулись вычетов на третьего и последующих детей. Их размер повышен с 1000 до 3000 рублей. Также с 2011 года увеличены с 2000 до 3000 рублей вычеты:

- на каждого ребенка, если он в возрасте до 18 лет является ивалидом;

- на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Если среди сотрудников фирмы есть многодетные родители, вычеты за 2011 год нужно пересчитать в декабре 2011 года.

Социальные вычеты

Социальный вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (подп. 4 п. 1 ст. 219 НК РФ) появился с 1 января 2010 года. По общему правилу социальные вычеты предоставляются налоговиками при подаче налоговой декларации по окончании налогового периода (абз. 1 п. 2 ст. 219 НК РФ). Однако рассматриваемый вычет может быть предоставлен в течение года (ст. 216, абз. 2 п. 2 ст. 219 НК РФ), если сотрудник обратился с просьбой о предоставлении такого вычета до конца года. Но, конечно, только по суммам, удержанным из выплат в пользу налогоплательщика и перечисленным налоговым агентом в соответствующие фонды.

Применительно к доходам, облагаемым НДФЛ по ставке 13 процентов, уменьшение налоговой базы на сумму социального вычета по выплатам в НПФ производится ежемесячно (письма Минфина России от 06.08.2010 № 03-04-06/7-168, от 08.07.2010 № 03-04-06/7-142). При этом начиная с того месяца, в котором расходы сотрудника на негосударственное пенсионное обеспечение достигнут 120 000 рублей, предоставление вычета нужно прекратить.

Имущественные вычеты

Имущественные вычеты связаны с затратами на строительство или покупку жилья на территории Российской Федерации. Такой вычет может быть предоставлен и до окончания налогового периода при обращении сотрудника к работодателю. Сначала работник должен получить в инспекции уведомление о праве на вычет, оформленное на фирму-работодателя. После того, как оно окажется в бухгалтерии, вычет сотруднику можно предоставить начиная с месяца, когда он подал заявление. Налог, удержанный до подачи заявления, сотрудник может вернуть, обратившись в инспекцию и подав по окончании года налоговую декларацию. Не использованный полностью вычет переносится на последующие налоговые периоды. Но при этом нужно заново получить уведомление в налоговой инспекции и сдать его в бухгалтерию.

Смена налогового статуса

С 2011 года действует новый порядок возврата НДФЛ работникам в связи с приобретением ими статуса налогового резидента (п. 1.1 ст. 231 НК РФ). Касается он не только сотрудников-иностранцев, но также и тех, кто часто выезжает в командировки за пределы РФ. Раньше обязанность пересчитать и вернуть излишне удержанный по ставке 30 процентов НДФЛ лежала на работодателе. Теперь пересчитывать налог не нужно. С 2011 года инспекция пересчитывает и возвращает налог.

Если в конце года выяснится, что сотрудник стал резидентом, а налог удерживался весь год по ставке 30 процентов, то он сам по окончании года может подать декларацию по форме № 3-НДФЛ с приложением справки о доходах по форме № 2-НДФЛ и подтверждающих налоговый статус документов: справок с места работы, подготовленных на основании сведений из табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, квитанций о проживании в гостинице и других документов, на основании которых можно установить длительность фактического нахождения физического лица в Российской Федерации (письмо Минфина России от 16.05.2011 № 03-04-06/6-110).

Проверим суммы налога

После заполнения сведений о доходах и вычетах стоит сравнить исчисленные, удержанные и перечисленные в бюджет суммы налога (раздел 5 «Общие суммы дохода и налога по итогам налогового периода» справки № 2-НДФЛ).

Исчисленная сумма налога — это налоговая база, умноженная на ставку налога.

Удержанная сумма налога — это сумма НДФЛ, удержанная при выплате дохода за налоговый период. Здесь учитываются в том числе и суммы налога, удержанные после окончания отчетного налогового периода, но с доходов, полученных в налоговом периоде (например, НДФЛ с зарплаты за декабрь 2011 г., выплаченной в январе 2012 г.).

Перечисленная сумма налога — реквизит, который заполняется начиная с доходов, полученных в 2011 году. Это сумма налога, перечисленная в бюджет за налоговый период.

Если фирма имеет задолженность по выплате заработной платы за 2011 год, то удержанная сумма налога окажется меньше суммы исчисленного налога. Налог был начислен в момент начисления зарплаты и будет удержан только в момент ее выплаты. До тех пор, пока долг по зарплате не будет погашен, нужно указывать НДФЛ как начисленный, но не удержанный.

В графе «Сумма налога, излишне удержанная налоговым агентом» нужно указать сумму НДФЛ, излишне удержанную фирмой в отчетном году, но не возвращенную налогоплательщику. С 2011 года действует новый порядок возврата НДФЛ работодателем (п. 1 ст. 231 НК РФ). Однако когда расчеты по НДФЛ по итогам года между налоговым агентом и налогоплательщиком завершены, за возмещением излишне удержанного налога сотруднику придется обратиться в ИФНС по месту жительства, представив налоговую декларацию по форме № 3-НДФЛ.

В течение года работодатель обязан подавать в инспекцию справки о невозможности удержания НДФЛ. Здесь имеет значение, была ли у налогового агента возможность взыскать налог. Если сотрудник продолжал получать доход от работодателя, то налог с таких выплат действительно должен был быть удержан. В отсутствие выплат данному лицу налог взыскать невозможно. В таком случае налоговый агент должен сообщить письменно физическому лицу и в налоговую по месту своего учета о невозможности удержать НДФЛ не позднее одного месяца со дня окончания налогового периода, в котором возникли соответствующие обстоятельства (п. 5 ст. 226 НК РФ). Для этого используют ту же справку № 2-НДФЛ (п. 2 приказа ФНС России от 17.11.2010 № ММВ-7-3/611@).

Если налоговый период закончился и компания уведомила инспекцию и налогоплательщика о невозможности удержать соответствующую сумму НДФЛ, ее обязанность как налогового агента прекращается (письма Минфина России от 05.04.2010 № 03-04-06/10-62, от 09.02.2010 № 03-04-06/10-12). Тем не менее по итогам года нужно отчитаться о доходах данного лица. Подача сведений о невозможности удержать с физического лица исчисленную сумму НДФЛ не освобождает налогового агента от обязанности представить сведения по форме № 2-НДФЛ по итогам налогового периода (п. 2 ст. 230 НК РФ; письма ФНС России от 29.10.2008 № 3-5-04/652@, от 18.09.2008 № 3-5-03/513@).

Когда не нужно подавать сведения о доходах

Справки № 2-НДФЛ по тем физическим лицам, с доходов которых фирма не обязана исчислять и удерживать НДФЛ, подавать в налоговую не нужно. Ведь в таких ситуациях компания не является налоговым агентом. Это касается в том числе:

- выплат с доходов определенной категории налогоплательщиков, которые обязаны уплачивать налог самостоятельно;

- определенных видов доходов, при получении которых налогоплательщики должны самостоятельно уплатить налог;

- выплат с доходов, которые не подлежат налогообложению.

Например, если организация покупала имущество у физического лица, то отчитываться по таким выплатам также не нужно (письма Минфина России от 02.07.2009 № 03-04-06-01/149, от 28.03.2008 № 03-04-05-01/89).

Кроме того, не нужно подавать форму № 2-НДФЛ по доходам, полностью освобожденным от обложения НДФЛ (ст. 217 НК РФ). Ведь в отношении этих выплат фирма налоговым агентом не является (письмо Минфина России от 17.09.2009 № 03-04-06-01/237).

Может оказаться, что у физлица есть и облагаемые, и не облагаемые НДФЛ доходы. В этом случае в справку № 2-НФДЛ включают только облагаемые суммы. Сведения о необлагаемых суммах (например, о компенсации за использование личного автомобиля) в справке отражать не нужно (письма Минфина России от 04.04.2007 № 03-04-06-01/109, ФНС России от 26.02.2006 № 04-1-03/105).

Подаем уточненные сведения

Допустим, компания пересчитала доходы и НДФЛ за предшествующие налоговые периоды по кому-то из сотрудников в связи с уточнением его налоговых обязательств. В этом случае взамен ранее представленной справки нужно оформить по такому сотруднику новую справку № 2-НДФЛ (раздел II приложения к форме № 2-НДФЛ, утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@).

При этом, заполняя заголовок новой справки, следует указать:

- в поле «№ » — номер ранее представленной справки;

- в поле «от » — новую дату составления справки.

В таком же порядке следует подавать справку и в случае, когда была выявлена техническая ошибка, допущенная при заполнении справки. Например, указан неверный ИНН налогоплательщика (письмо УФНС России по г. Москве от 18.03.2011 № 20-14/3/025669@).

Как отмечено в новом порядке (п. 5 раздела I Порядка), при направлении уточненных сведений подавать нужно только скорректированные сведения. То есть не нужно подавать заново все справки, а только справку за того сотрудника, данные по которому были исправлены.

Если у фирмы есть обособленные подразделения

Организация подает сведения о доходах своих работников в налоговую инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Однако у фирмы могут быть обособленные подразделения. В Налоговом кодексе нет указаний, в какую налоговую подавать сведения по работникам обособленных подразделений. Согласно последним разъяснениям Минфина России и ФНС России (письма Минфина России от 21.09.2011 № 03-04-06/3-229, от 29.03.2010 № 03-04-06/55, от 28.08.2009 № 03-04-06-01/224, ФНС России от 28.03.2011 № КЕ-4-3/4817, от 14.10.2010 № ШС-37-3/13344) сведения о доходах работников обособленного подразделения нужно подавать в инспекцию по месту нахождения данного подразделения. Ведь именно в бюджет по месту нахождения обособленного подразделения перечисляется налог на доходы физических лиц за таких сотрудников (п. 7 ст. 226 НК РФ). Имеется и судебная практика, подтверждающая такую позицию (пост. ФАС ЗСО от 27.04.2009 № Ф04-2593/2009(5604-А70-26), ФАС ВСО от 12.02.2009 № А33-7606/08-Ф02-228/09).

Однако есть и противоположная точка зрения. Некоторые разъяснения налоговиков и судебные решения говорят о том, что сведения о доходах работников обособленных подразделений можно подавать в налоговую инспекцию по месту постановки на учет головной компании. Но в этом случае она должна сдать сведения на всех сотрудников организации в целом, включая работников обособленных подразделений (письма УФНС России по г. Москве от 21.01.2010 № 20-15/3/4619, от 10.04.2009 № 20-15/3/034845@, ФНС России от 07.03.2007 № 23-3-04/238@; пост. ФАС МО от 21.07.2008 № КА-А41/5065-08).

На наш взгляд, безопаснее придерживаться более поздних разъяснений и сдавать сведения по доходам работников обособленных подразделений в инспекцию по месту нахождения этих подразделений. Заметим также, что возможность различного толкования пункта 2 статьи 230 Налогового кодекса дает основание для применения другой нормы Кодекса (п. 7 ст. 3 НК РФ), согласно которой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (пост. ФАС ВСО от 12.02.2009 № А33-7606/08-Ф02-228/09).

Ответственность и штрафы

За несвоевременное представление справок № 2-НДФЛ компания может быть привлечена к ответственности (п. 1 ст. 126 НК РФ). Штраф составит 200 рублей за каждый документ. Если справки № 2-НДФЛ направлены своевременно, но заполнены с ошибками, а исправленные справки поданы уже после истечения установленного срока, то оштрафовать фирму нельзя. Это подтверждается судебной практикой (пост. ФАС ЗСО от 06.03.2008 № Ф04-1417/2008).

Справка № 2-НДФЛ налоговой декларацией не является, поэтому оштрафовать за непредставление декларации (ст. 119 НК РФ) налоговики не вправе. Налогового агента можно привлечь к административной ответственности в виде штрафа (ст. 15.6 КоАП РФ).

Она установлена:

- за непредставление (несвоевременное представление) справок № 2-НДФЛ в налоговые органы;

- за отказ от представления справок № 2-НДФЛ в налоговые органы;

- за представление сведений о доходах физических лиц в неполном объеме или в искаженном виде.

Размер штрафа установлен в зависимости от статуса привлекаемого к ответственности лица:

- от 100 до 300 руб. — для налоговых агентов — физлиц;

- от 300 до 500 руб. — для должностных лиц организации — налогового агента.

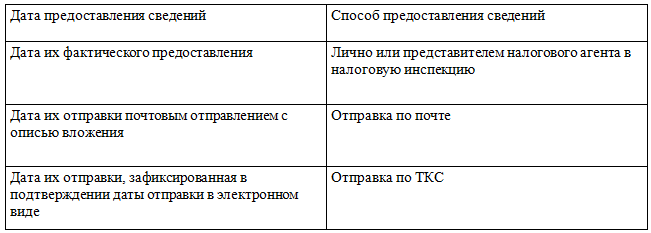

Дата предоставления сведений о доходах физлица в зависимости от способа их представления