Торговые организации Москвы, уплачивающие с 1 июля 2015 г. торговый сбор, начиная с отчетности за 9 месяцев 2015 г. имеют право уменьшить налог на прибыль (авансовый платеж) на сумму уплаченного взноса. Рассмотрим, как реализовать данное право на практике.

На сумму торгового сбора можно уменьшить лишь часть налога, уплачиваемую в бюджет субъекта РФ (пока только в городе Москве). Для того чтобы уменьшить сумму налога на прибыль, необходимо выполнить следующие два условия:

- представить в налоговую службу уведомление о постановке на учет в качестве плательщика торгового сбора;

- уплатить торговый сбор в бюджет.

Причем уменьшить налог на прибыль можно на торговый сбор, уплаченный с начала налогового периода до даты уплаты налога (авансового платежа). То есть при расчете авансового платежа по налогу на прибыль за 9 месяцев можно уменьшить сумму авансового платежа на торговый сбор, уплаченный за III квартал в октябре 2015 года.

Действующая декларация по налогу на прибыль не предусматривает возможности уменьшения налога на уплаченный торговый сбор, поэтому ФНС России выпустила письмо (письмо ФНС России от 12.08.2015 № ГД-4-3/14174@), в котором предложила свой вариант отражения сбора в действующей декларации.

Предложения ФНС России по отражению торгового сбора в декларации

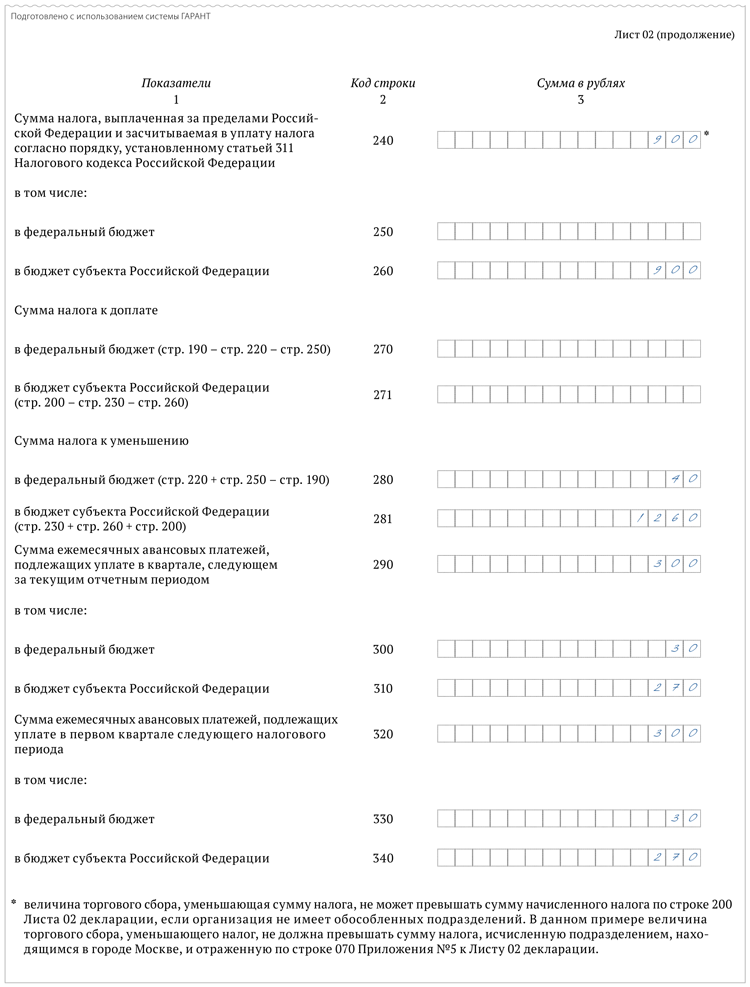

Налоговая служба предложила отражать уплаченный торговый сбор в Листе 02 по строкам 240 и 260 вместе с суммой налога, выплаченной за пределами России и засчитываемой в уплату налога в порядке, установленном статьей 311 Налогового кодекса.

Сумма торгового сбора и сумма налога, выплаченная за пределами России, отраженные по строкам 240 и 260 декларации, в совокупности не могут превышать общую сумму налога (авансового платежа) по строке 200 Листа 02 декларации.

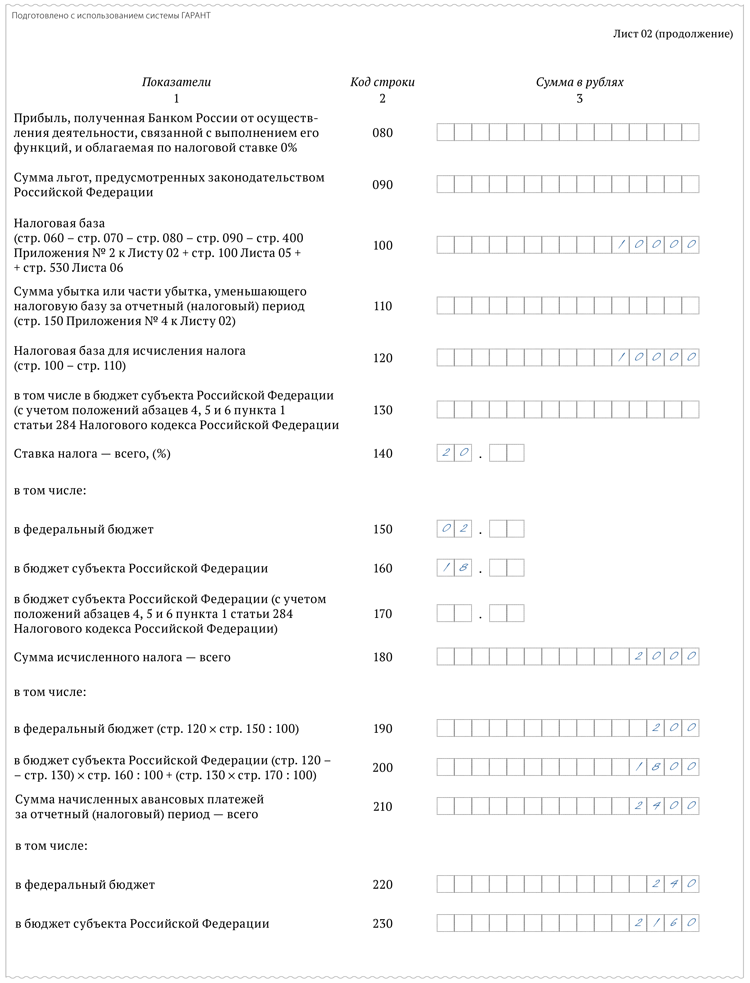

При расчете показателей ранее начисленных авансовых платежей по строкам 210 и 230 Листа 02 их сумма уменьшается на сумму торгового сбора, учтенного в уменьшение авансовых платежей предыдущего периода.

В приложениях к указанному письму ФНС России привела подробные примеры заполнения декларации для организаций, уплачивающих ежеквартальные авансовые платежи, и для организаций, уплачивающих ежемесячные авансовые платежи. Вариант с уплатой ежемесячных авансовых платежей исходя из фактически полученной прибыли в письме не представлен.

Пример отражения торгового сбора в декларации

Приведем вариант примера для организаций, уплачивающих ежеквартальные авансовые платежи, как наиболее часто используемым способом.

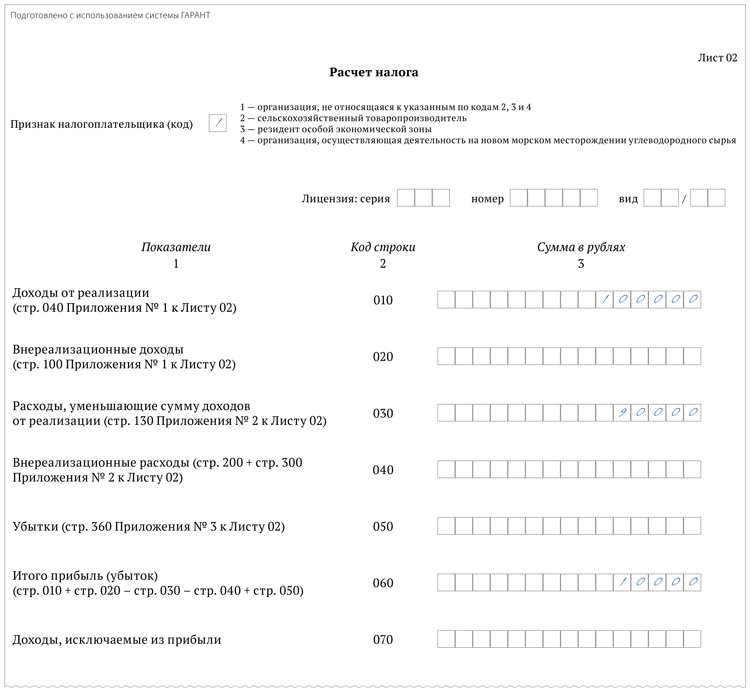

ПРИМЕР

Торговый сбор за III квартал уплачен в октябре в сумме 2000 руб. Общая сумма начисленного за 9 месяцев налога - 2000 руб., в т.ч. 1800 руб. в бюджет г. Москвы. Сумма начисленных ранее авансовых платежей - 2400 руб., в т.ч. 2160 руб. в бюджет г. Москвы.

Организация не заявляла о зачете налогов, выплаченных в соответствии с законодательством иностранных государств.

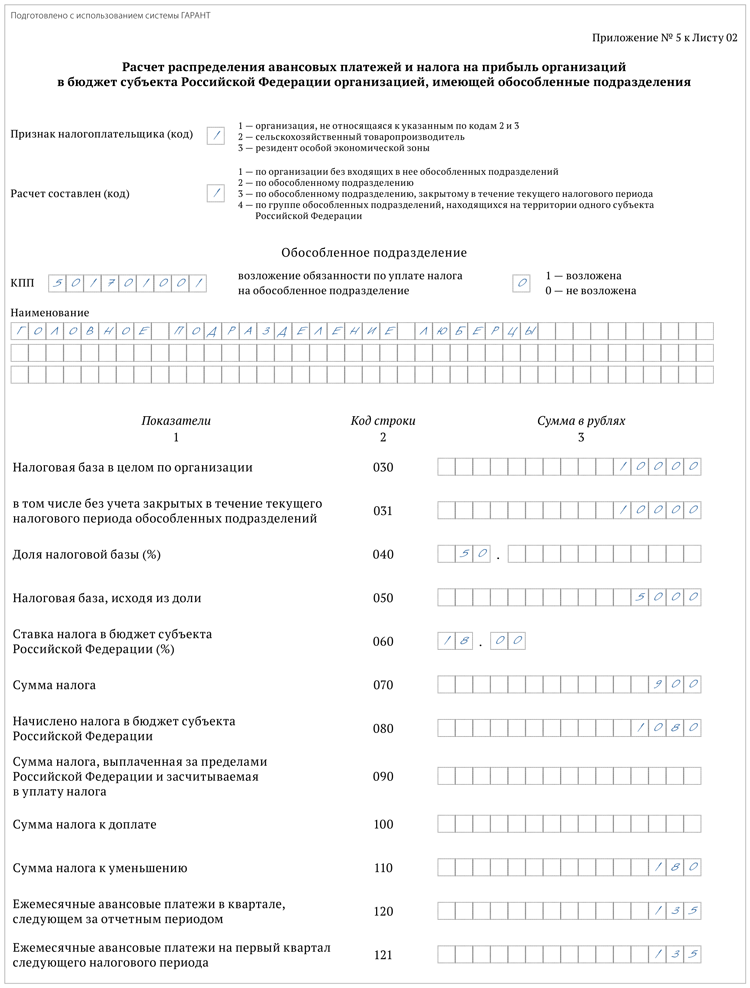

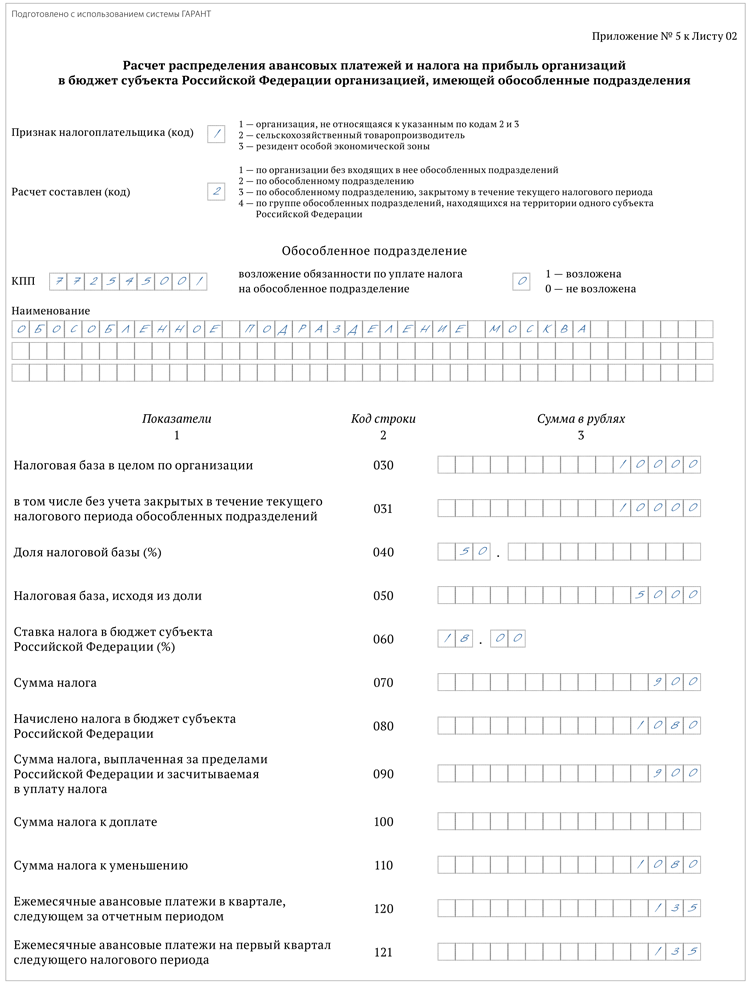

Дополним пример налоговой службы условием, что сама организация зарегистрирована в Московской области, а в Москве имеет обособленное подразделение, уплачивающее торговый сбор. Налоговые показатели деятельности подразделений в Москве и Московской области в 2015 г. равны и составляют 50% от общей налогооблагаемой базы организации. В таком случае Лист 02 декларации по налогу на прибыль и приложения № 5 к Листу 02 за 9 месяцев 2015 г. должны быть заполнены следующим образом (см. ниже).

Отражение торгового сбора в декларации по налогу на прибыль