Этапы совершенствования корпоративного управления

Шаг 1. Оценить уровень зрелости: а) Корпоративного управления в целом, включая управления рисками и внутреннего контроля б) Функции внутреннего аудита

Шаг 2. Определить целевое положение для каждой из функций

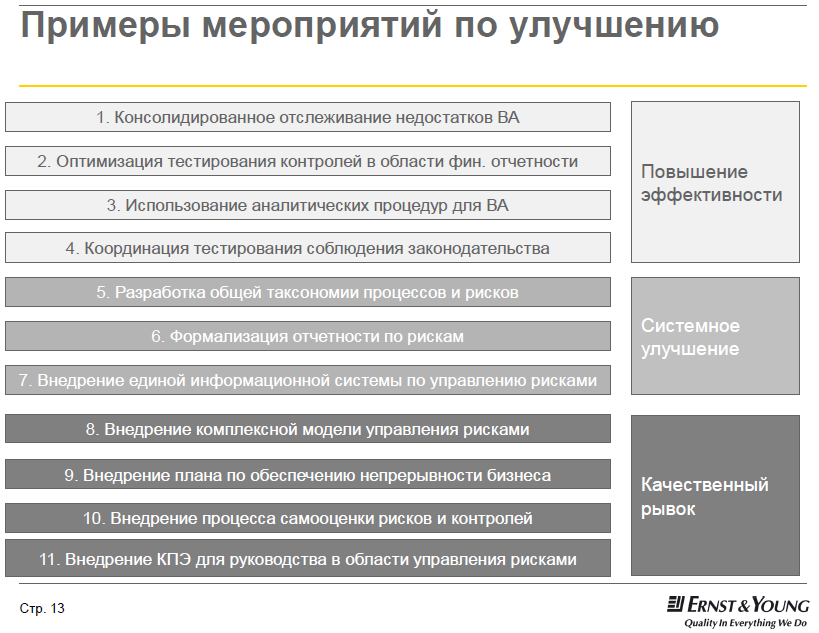

Шаг 3. Определить направления для совершенствования

Шаг 4. Приоритезировать планы по совершенствованию каждой функции (начиная с «быстрых побед» и до долгосрочных качественных изменений)

Шаг 5. Увязать планы между направлениями совершенствования СУР, СВК, ВА и распределить ответственность.

Шаг 6. Составить календарный график, назначить координирующее лицо и отслеживать прогресс изменений (например, провести повторную оценку через определенное время).

Координация деятельности в области внутреннего контроля (Стандарты ИВА) 2110 — Корпоративное управление

2120 — Управление рисками

2130 — Контроль

2050 — Координация деятельности

Практическое указание 2050-1. Координация деятельности

Практическое указание 2050-2. Схема предоставляемых гарантий (Assurance Maps)

1312 — Внешние оценки

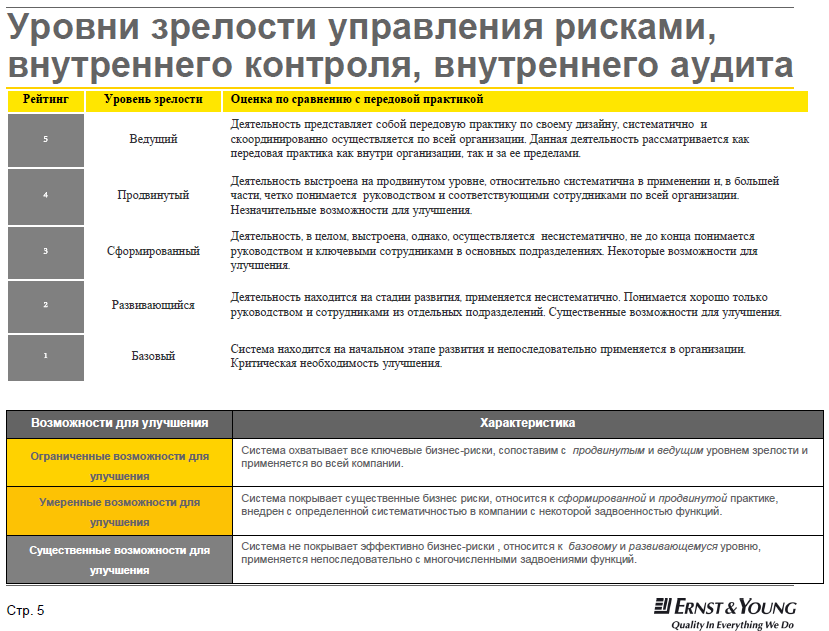

Выбор целевого состояния – пример

Пример ниже показывает итоговые уровни зрелости в области Корпоративного управления для сравнения с ведущими практиками и среднеотраслевым уровнем.

Компании могут определять целевое состояние тех или иных элементов внутреннего контроля, при этом они могут соответствовать промежуточным уровням зрелости (необязательно Ведущий!).

При определении целевого состояния необходимо учитывать стадию развития компании, а также ее краткосрочные и долгосрочные цели (например, выход на IPO или интеграцию новых компаний).

Основные источники синергии для развития корпоративного управления

- Единый справочник бизнес-процессов и единая таксономия рисков

- Единая шкала оценки рисков, утвержденный уровень существенности

- Формализованные политики и процедуры

- Единая информационная система

- Зрелая культура в отношении рисков и контроля