Основная трудность в учете дебиторской задолженности — это оценка, которая подразделяется на первоначальную и последующую. Рассмотрим, требования каких стандартов нужно учитывать при оценке дебиторской задолженности.

Работа с покупателями и заказчиками — основная в деятельности каждой компании. Недаром такими контрагентами занимаются несколько сотрудников компании — менеджеры, бухгалтеры, специалисты по МСФО. Цель такой работы — получить вознаграждение за поставленные товары, выполненные работы, оказанные услуги. Бухгалтерский учет, а особенно учет по МСФО с его подходом по справедливой стоимости, поможет оценить достоверную стоимость задолженности, которая причитается с третьих лиц. Требования международных стандартов подскажут, как построить учет дебиторской задолженности правильно.

Займы и дебиторская задолженность (loans & receivables) представляют собой одну из категорий финансовых инструментов. Дебиторская задолженность — это не выплаченные компании денежные средства от другой организации, которой были поставлены товары, выполнены работы, оказаны услуги.

Американские GAAP также рассматривают займы и дебиторскую задолженность с помощью нескольких стандартов. Среди них:

- SFAS 114 «Отражение кредиторами сумм обесценения займов, поправки к положениям FASB 5 и 15»;

- SFAS 118 «Отражение кредиторами сумм обесценения займов: признание прибыли и раскрытия; поправки к положению 114»;

- SFAS 159 «Право выбора справедливой стоимости для финансовых активов и финансовых обязательств»;

- SOP 01-6 «Учет в некоторых организациях (включая имеющих торговую дебиторскую задолженность), выдающих займы или финансирующих деятельность других»;

- SOP 03-3 «Отражение некоторых займов или долговых ценных бумаг, приобретенных в виде уступки прав».

Основное требование для признания финансового актива в качестве займов и дебиторской задолженности — отсутствие котировок на активном рынке. Однако, если актив котируется на активном рынке, более того, не отвечает другим требованиям для классификации в качестве займа или дебиторской задолженности, в соответствии с МСФО (IAS) 39, он может быть отнесен к инвестициям, удерживаемым до погашения (см. рис. «Место займов и дебиторской задолженности в финансовых инструментах).

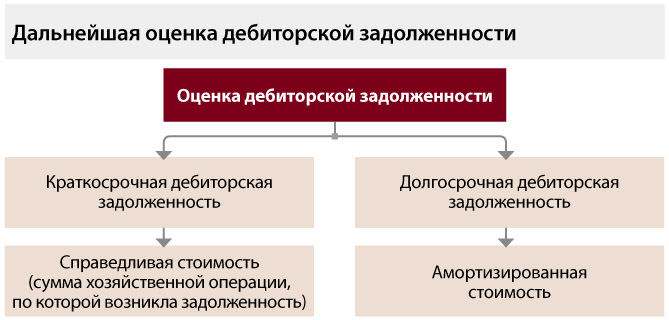

Оценку дебиторской задолженности и займов проводят на основе МСФО (IAS) 39. При первоначальном признании займы и дебиторскую задолженность, так же, как и любой другой финансовый актив или обязательство, должны оценивать по справедливой стоимости. В российском учете краткосрочная дебиторская задолженность учитывается по стоимости совершенной хозяйственной операции, по которой возникла задолженность. В международном учете такая оценка существенно не отличается от российского учета. Краткосрочная дебиторская задолженность не дисконтируется. Это связано с тем, что за период менее года стоимость денег существенно не изменится. Причем краткосрочная дебиторская задолженность отражается по справедливой стоимости за вычетом возможного резерва под обесценение.

На практике сложилась такая ситуация, что в большинстве случаев справедливая стоимость товаров и услуг определяется на основе договора. Однако последующий учет дебиторской задолженности более сложен и зависит от ее вида (долгосрочная, краткосрочная).

Обесценение дебиторской задолженности возникает в случае, если есть риск не получить денежные средства от задолжника. По международным стандартам, создать резерв под обесценение можно в случае, если существуют доказательства возможности неполучения денежных средств от задолжника. Такие доказательства можно получить из анализа: размера дебиторской задолженности, периода просроченной задолженности, оценки рисков непогашения задолженности. Также оцениваются такие ситуации, как решения по судебному процессу, банкротство должника, трудное материальное положение должника и т. д.

Резерв — это разница между балансовой стоимостью и возмещаемой суммой, которая представляет собой, по сути, стоимость денежных потоков, дисконтированных по рыночной ставке процента. Резерв отражается в учете с помощью счета 91 «Прочие доходы и расходы».

Если дебиторская задолженность долгосрочная, то она должна учитываться по амортизированной стоимости с использованием метода эффективной процентной ставки. В свою очередь амортизированная стоимость определяется так:

Амортизированная стоимость = Первоначальная стоимость – Совершенные выплаты в погашение основной суммы + Накопленная амортизация* – Суммы уменьшения

в связи с обесценением

*Амортизация должна быть рассчитана с применением метода эффективной ставки процента

Метода эффективной процентной ставки не стоит бояться, ничего сложного он в себе не таит. Эффективная процентная ставка предполагает оценку денежных потоков с точки зрения финансовых инструментов, то есть платежей в будущем периоде времени. Этот метод не учитывает возможные кредитные убытки. Однако учитывает другие специфические условия сделки — скидки, расходы к уплате и т. д. В отдельных случаях международные стандарты разрешают использовать те денежные потоки, которые отражены в договоре.

Иногда пересчет дебиторской задолженности показывает, что получен убыток от переоценки выданных займов и дебиторской задолженности. Сумма такого убытка представляет собой разницу между балансовой стоимостью актива и текущей стоимостью прогнозных будущих денежных потоков. Эти денежные потоки дисконтируются с учетом эффективной процентной ставки финансового актива (то есть эффективной процентной ставки, рассчитанной при первоначальном признании). При таком подходе балансовая стоимость займа или дебиторской задолженности уменьшается или за счет резерва, или напрямую.

Инвентаризация дебиторской задолженности

На наш взгляд, для целей МСФО имеет смысл перенять такой опыт учета дебиторской задолженности в России, как документальное отражение инвентаризации задолженности. Документальное оформление операций можно оставить прежним. Напомним, что прежде чем проводить инвентаризацию, необходимо оформить приказ руководителя по установленной форме ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Сами результаты инвентаризации оформляются с помощью формы ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (которая также установлена). ИНВ-17 — очень важный документ, судя по результатам которого решается дальнейшая судьба в отношении дебиторской задолженности. К этому документу должен прилагаться ряд других документов (см. рис. «Обязательные приложения к Акту ИНВ-17».

В таком акте можно отразить размер просроченной дебиторской задолженности. Если задолженность необходимо списать, также необходимо оформить приказ руководителя на списание дебиторской задолженности. Приказ должен быть составлен на основании акта ИНВ-17, а также бухгалтерской справки, которая детализирует данные акта (справка по форме ИНВ-17п «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»). Данная норма установлена законодательством РФ (п. 77 Положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н, письмо УФНС России по г. Москве от 13.12.2006 № 20-12/109630).

Напомним, что по списанию безнадежной дебиторской задолженности производится бухгалтерская запись: Дебет 63 Кредит 62.

В заключение отметим, что трудность учета дебиторской задолженности составляет в основном модель дисконтирования денежных потоков. С точки зрения аудита, анализировать такие данные сложно. Поэтому лучше, если отдел по МСФО разработает собственные подходы и расчеты, закрепив их в учетной политике, тем самым облегчит участь пользователям отчетности. Ведь отчетность по МСФО составляется в основном для пользователей отчетности с целью привлечения инвестиций.

Мнение:

Виктор Шапкин, к. э. н., руководитель экономического департамента компании «Алькор и Ко» (ТМ «Л`Этуаль», «Брокард», «Бон Жоли»)

Учет дебиторской задолженности по МСФО

Для учета дебиторской задолженности по МСФО предлагаем следующие практические рекомендации:

В части дебиторской задолженности следует руководствоваться принципом осмотрительности (чтобы не завысить активы).

Авансы выданные и переплату по налогам (хотя эти категории не являются задолженностью по МСФО) рекомендуем раскрывать в разделе «Дебиторская задолженность». В отдельных случаях их можно классифицировать как «расходы, оплаченные авансом».

Для трансформации дебиторской задолженности использовать счета: 60.2 «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками»; 76 «Расчеты с разными дебиторами и кредиторами»; 97 «Расходы будущих периодов».

При консолидации отчетности нескольких юридических лиц выполняются следующие мероприятия:

а) из сальдо по указанным счетам нужно исключить операции по внутригрупповым расчетам и по расчетам за приобретенные основные средства и выданные долгосрочные авансы;

б) выделить специфические операции (например по финансовому лизингу и договорам подряда), которые в МСФО требуют сложной интерпретации;

в) скорректировать дебиторскую задолженность покупателей на резерв просроченной задолженности;

г) выданные авансы уменьшить на расходы, которые были произведены в отчетном периоде, но не отражены в бухгалтерском учете.

Необходимо выделить сальдо по указанным счетам в разрезе аналитики. Далее — выполнить группировку по необходимым признакам. Для упрощения этой процедуры («меппинга») рекомендуем использовать дополнительную аналитику на каждом из рассматриваемых счетов.

Аналитику можно предусмотреть в качестве субсчетов к имеющимся счетам либо как аналитику внутри субконто субсчетов. На примере 1С ее можно внести в справочник «Договоры» для счетов взаиморасчетов и в справочник «Расходы будущих периодов» для 97 счета. В 1С стандартная оборотно-сальдовая ведомость позволяет группировать субконто счета по аналитике внутри субконто.

При перекладке операций из РСБУ в МСФО рекомендуем произвести следующие действия:

а) внутригрупповые операции исключить;

б) расчет по основным средствам классифицировать как долгосрочные активы;

в) операции по договорам подряда корректировать в соответствии с МСФО (IAS) 11 «Договоры подряда»;

г) операции по лизингу классифицировать (как операционный или финансовый лизинг) и отражать в соответствии с МСФО (IAS) 17 «Аренда»;

д) расчеты по текущей деятельности корректировать на резервы под обесценение дебиторской задолженности;

е) краткосрочные выданные авансы корректировать на совершенные операции, документы по которым не получены. Эти операции исключаются из общего сальдо дебиторской задолженности;

ж) выданные долгосрочные авансы (например, обеспечительные взносы по аренде) классифицировать как долгосрочные активы.