В статье разобраны особенности учета долгосрочных договоров (поставки, оказания услуг, выполнения работ) - что осталось прежним, а что изменилось или должно измениться. Решаются вопросы, как учесть выручки и себестоимость по долгосрочным договорам в соответствии с МСФО и РСБУ, как применить процент завершенности работ, какие есть особенности в учете долгосрочных договоров. Статья содержит таблицы, расчеты, три примера.

Если ранее учет долгосрочных договоров в МСФО был достаточно определенным, специалисты главным образом использовали МСФО (IAS) 11 «Договоры подряда» и ПБУ 2/2008 «Учет договоров строительного подряда», то с введением стандарта по признанию выручки МСФО (IFRS) 15 «Выручка по договорам с покупателями» уверенности в корректности своего учета и используемых подходов у специалистов поубавилось.

Разберем особенности учета долгосрочных договоров (поставки, оказания услуг, выполнения работ) - что осталось прежним, а что изменилось или должно измениться. К учету долгосрочных договоров можно применить следующие стандарты МСФО: МСФО (IAS) 2 «Запасы», МСФО (IFRS) 15 «Выручка по договорам с покупателями», а также ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Кратко об учете долгосрочных договоров - один из вариантов

Выручка и себестоимость по крупным проектам по строительству учитывается методом в течение времени исходя из достигнутого процента завершенности работ (метод по входящим данным - на основе себестоимости).

Процент завершенности рассчитывается путем деления достигнутой на момент времени (понесенной) себестоимости на актуальную сметную себестоимость итого по проекту с учетом ее периодического обновления (сметная себестоимость обновляется менеджментом раз в квартал).

Полученный процент завершённости работ применяется к актуальной планируемой выручке итого по проекту (планируемая выручка по проекту обновляется менеджментом раз в квартал, с учетом доступного индексирования и дополнительных соглашений с заказчиком (для договоров с плавающей ценой), для договоров с фиксированной ценой индексация не производится). В МСФО-отчетности в течение отчетного периода признается выручка, равная произведению планируемой выручки на процент завершенности работ. Учет ведется накопительным итогом, поэтому в квартале признается выручка и себестоимость, подлежащие признанию на отчетную дату, за минусом выручки и себестоимости, признанных по этому заказу в предыдущих периодах.

Заведомо убыточные договоры подряда считаются обременительными, что в соответствии с принципом консерватизма ведет к признанию всего планируемого убытка в тот момент, как только о нем стало известно. Технически убыток признается путем завышения себестоимости периода в корреспонденции с резервом-обязательством по обременительным договорам.

Признание расчетной выручки и себестоимости приводит к признанию соответствующих активов и обязательств по контракту. В случае, когда у предприятия группы имеется юридическое право на получение денежных средств, вместо актива по контракту признается дебиторская задолженность.

Признание выручки на определенный момент времени или в течение периода

Чаще всего договоры на строительство или разработку ведутся на основе признания выручки и себестоимости в течение периода времени в соответствии с МСФО 15 «Выручка по договорам с покупателями». Такой метод предусматривает передачу заказчику контроля над строящимися в течение времени объектами (control transfers over time), и, таким образом, исполнение контрактных обязательств (performance obligations) также в течение времени.

Важным свойством признания выручки в течение времени является гипотетическая ситуация, при которой в случае необходимости продолжения работ по проекту другим исполнителем ему не придется существенно переделывать уже проделанную компанией работу. Это демонстрирует, что заказчик получает выгоды от деятельности исполнителя в то время, пока он исполняет работы (подробнее - п. BC126-127 МСФО 15, п.35(Ь)(с) МСФО 15).

Также доводом в пользу признания выручки и себестоимости по заказам компании является уникальность изготовляемой продукции (например, военная продукция), высокая степень специфичности продукции, которая не позволяет без существенных переделок продать результат работ другому заказчику (подробнее - п. 35(с) МСФО 15).

Доля признания выручки и себестоимости в течение периода времени

Необходимо также, чтобы практикой и контрактами было закреплено право получения оплаты за фактически выполненную работу от заказчика (enforceable right of payment for performance completed to date). Например, при признании выручки российскими предприятиями по госконтрактам необходимо иметь пункты, связанные с правом компании на оплату понесенных расходов в случае прекращения работ по инициативе заказчика.

Если компания занимается изготовлением крупносерийной продукции, которую она юридически может поставлять различным покупателям, то метод учета выручки в течение времени не применяется, себестоимость по заказу капитализируется и списывается в момент признания выручки (при поставке данного товара).

С другой стороны, если компания создает высококастомизированный (уникальный) продукт для конкретного заказчика, то продукт с меньшей вероятностью будет иметь возможность альтернативного использования, так как компания должна будет понести существенные дополнительные издержки для переделывания объекта для продажи другому покупателю или будет вынуждена продать объект по существенно сниженной стоимости, то в этом случае применяется метод признания выручки в течение времени.

При ответе на вопрос, имеет ли создаваемый актив альтернативное использование, компания также рассматривает практические ограничения и контрактные особенности по возможности альтернативного применения создаваемого актива, кроме как передача его заказчику.

Если контракт или законодательство не позволяют компании передачу актива другому заказчику (как, например, в случае с контрактами с Министерством обороны), то компания не имеет возможности альтернативного использования актива, так как должна поставить его именно этому заказчику.

Соответственно, в этой ситуации предполагается, что заказчик получает контроль над активом в процессе его создания (customer controls the asset as it is crated). Анализ удовлетворения критерия возможности альтернативного использования актива выполняется компанией один раз в момент заключения договора и позднее не подлежит обновлению (п. BC140 МСФО 15).

Исполнимое право получения оплаты за проделанную работу (enforceable right of payment for performance completed to date)

Право получения оплаты (right of payment) экономически защищает компанию от риска прекращения контракта со стороны заказчика и оставления компании без актива или с активом, имеющим низкую стоимость.

Соответствующая защита организуется путем включения в контракт условий, по которым в случае прекращения договора по инициативе заказчика он оплачивает компании ее работу, сделанную по настоящий момент, что в свою очередь означает, что заказчик получил выгоды от работы компании по настоящий момент. Право на оплату необязательно должно быть безусловно прописано в договоре, но должно иметься возможное к применению право (enforceable right to payment) потребовать оплату или удержать из предоплаты за услуги, оказанные до даты прекращения договора по инициативе заказчика (п. ВС145МСФО 15, п. B12 МСФО 15).

Оценка степени завершенности договора

Если компания определила, что ее обязательства по контракту исполняются в течение времени (performance obligation is satisfied over time), то она должна выбрать метод, по которому она будет определять, сколько выручки признать в каждом отчетном периоде - путем оценки прогресса продвижения к завершению проекта (полного исполнения обязательств по контракту).

Компания использует суждения при выборе подходящего метода измерения степени завершенности работ, который бы четко демонстрировал проделанное компанией на пути исполнения обязательств (depicting the entity's performance), то есть передачи контроля над активом или услугой заказчику (п. BC159 МСФО 15).

Выбранный метод применяется последовательно к схожим обязательствам по исполнению чего-либо в договорах. Методы признания процента завершенности работ основаны на исходящих от компании данных (output methods, методах, основанных на результатах) и методах, основанных на ресурсах, понесенных для достижения стадии завершенности работ (input methods) (п. B14-B19 МСФО 15).

Менеджмент, исходя из уникальности (нестандартности, редкой повторяемости) оказываемых услуг определил, что применимыми методами могут быть методы, основанные на ресурсах, потраченных для достижения степени завершенности работ.

Основными ресурсами, которые менеджмент тратит для достижения результатов, являются потраченные человеко-часы, понесенные прямые и накладные производственные затраты, понесенные полные затраты, потраченные машино-часы или потраченное на выполнение проекта время, деленное на общие ожидаемые ресурсы, которые всего необходимо потратить для выполнения проекта (процедура расчета может быть названа Cost to cost calculation).

Из расчета целесообразно исключать административные расходы, которые, по мнению менеджмента, не могут являться драйверами выполнения проекта и, таким образом, не должны попадать в себестоимость проекта и формировать показатель валовой маржи (profit margin) по проекту.

Для корректного отражения продвижения выполнения контракта метод учета понесенной себестоимости, деленной на итоговую плановую себестоимость по проекту, не должен искажаться некоторыми расходами, которые не были включены в план. Например, для целей расчета процента завершенности работ не должны учитываться неэффективные понесенные расходы (потраченные впустую сверхнормативные материалы, сверхнормативные затраты на оплату труда, прочие сверхнормативные затраты), то есть для расчета процента завершенности не включаются неэффективности, не предусмотренные нормальным процессом выполнения проекта (п. BC175, п. BC176 МСФО 15).

Другими словами, сверхнормативным может считаться то, за что заказчик в соответствии с контрактом не платит (что не было предусмотрено в его контракте, то есть в смете контракта, являющейся основой контракта). Бездумное, без анализа, механическое применение метода при расчете понесенных затрат в сметных затратах не всегда может отразить степень выполнения обязательства по контракту (так как некоторые затраты могут не вести к продвижению к завершению проекта).

В начале выполнения контракта компания может быть неспособна определить степень завершенности работ по контракту (обычно до достижения 10% готовности по контракту). При этом по долгосрочным уникальным проектам затраты списываются в затраты периода, и если компания уверена в возмещении затрат от заказчика, выручка в такие периоды признается равной понесенным затратам.

В случае производства товаров (не эксклюзивных, с наличием альтернатив по продаже их без существенных изменений другим покупателям), затраты капитализируются в составе незавершенного производства в соответствии с пар. 95 МСФО 15.

Дисконтирование долгосрочных отсрочек платежа и глубоких предоплат

При использовании международных стандартов для учета заказов применяется дисконтирование и начисление процентов по контрактам, когда оплата отличается от выполнения работ более чем на 12 месяцев в обе стороны. Для дисконтирования могут использоваться, например, ставки привлечения дополнительного финансирования компанией. Для начисления процентов могут использоваться ставки альтернативных инвестиций -например, вложений в государственные облигации.

В соответствии с МСФО 15 в сумму сделки (выручку) подлежит включать только те суммы, на которые компания имеет право в соответствии с имеющимся контрактом. Ожидаемые поступления (выручка) не включает оценки вознаграждения от будущих прав заказчика на дополнительные товары или услуги, или исходя из изменения цены контракта в связи с будущими изменениями заказа. Для целей расчета выручки право на получение вознаграждения не признается до того момента, пока заказчик не воспользуется правом дополнительного заказа или не согласится поменять спецификацию имеющегося заказа (в российских условиях - не подпишет дополнительное соглашение к договору).

Заведомо убыточные договоры

Резерв под долгосрочные убыточные договоры, убытка по которым, как ожидается, не удастся избежать, создается в соответствии с МСФО 37 «Резервы, условные активы и условные обязательства», в корреспонденции со счетами себестоимости (в стандартах РСБУ - в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»). Соответствующее фактическое увеличение себестоимости не учитывается для целей расчета процента завершенности, так как такая себестоимость не способствует продвижению к завершению проекта.

Если в соответствии с условиями заказа поставляется стандартная неэксклюзивная продукция, сроки контракта не превышают год, компания может продавать эту продукцию другому заказчику, то выручка признается не в течение времени.

При этом в случае превышения понесенных затрат в незавершенном производстве, сложенных с дополнительными затратами на доведение незавершенного производства до состояния, в котором продукцию можно продать, над стоимостью, на которую компания имеет право по договору поставки.

В соответствии с МСФО 2 «Запасы» признается снижение стоимости незавершенного производства (обесценение незавершенного производства) на сумму такого превышения, в корреспонденции с прочими расходами отчета о прибылях и убытках. При получении новых данных или изменении условий договора резерв под снижение стоимости запасов может быть реверсирован в последующих периодах.

Затраты на получение договора

Это такие затраты, которые компания не несла бы, если бы контракт не был бы получен (заключен) компанией. Затраты на получение договора (incremental costs of obtaining the contract) должны быть капитализированы в качестве актива по договору только при выполнении нескольких условий, главным из которых является уверенность компании в том, что она возместит такие расходы, понесенные еще до заключения договора.

Компания может принять исключение из обязательной капитализации в качестве актива затрат на получение контракта, предусмотренное МСФО 15, согласно которому такие затраты признаются расходами периода, если согласно условиям контракта такие затраты бы подлежали амортизации в течение 12 месяцев и менее.

Признаются в качестве актива затраты на получение договора, являющиеся комиссией по продаже долгосрочного договора, если такая комиссия по продаже отражена в условиях ценообразования по этому контракту и, как ожидается, будет возмещена. Такие капитализированные затраты на получение договоров отражаются отдельно от активов и обязательств по контракту.

Только дополнительные затраты, связанные с получением конкретного контракта, могут быть капитализированы. При капитализации должно выполняться условие их возмещаемости.

Затраты на получение контракта подлежат амортизации в течение срока исполнения контракта, а также тестированию на обесценение по МСФО 2 «Запасы» и МСФО 36 «Обесценение активов». Признанные убытки от обесценения могут реверсироваться. Однако в условиях практического применения МСФО 15 в России, вероятно, следует ожидать, что затраты на получение договора будут капитализироваться в крайне редких случаях.

Затраты на исполнение контракта (себестоимость)

В соответствии с МСФО 15 только затраты, которые формируют ресурсы, которые будут использованы в удовлетворении обязательств к исполнению в контракте (satisfying performance obligations in the future), которые относятся именно к этому контракту и которые, как ожидается, будут возмещены (are expected to be recovered), капитализируются в качестве активов (незавершённого производства) для стандартных типичных неуникальных заказов (и списываются в себестоимость периода для долгосрочных договоров, выручка по которым признается в течение времени).

Право возврата товара Заказчиком

Если заказчик имеет юридическое право вернуть компании товар и получить обратно уплаченное вознаграждение, то компания признает раздельно актив, связанный с товаром, который заказчик может вернуть, и обязательство по возмещению денежных средств заказчику. По товарам, которые заказчик может вернуть, выручка и себестоимость не признаются, отгруженные товары, которые могут вернуть, переводятся в категорию «активы по контракту», полученное возмещение корреспондирует с обязательствами компании по контракту - по возврату денежных средств. Выручка и себестоимость будут признаны только после окончания срока возврата или при получении полной уверенности того, что заказчик не воспользуется правом возврата. Право получить обратно товары подлежит тестированию на обесценение.

Право возврата характерно только для поставок стандартных, неуникальных товаров, выручка по продажам которых признается в соответствии с МСФО 15 методом «на момент времени».

Учет гарантий

Гарантии бывают двух видов - стандартные, защищающие заказчика в том, что он получает продукцию с характеристиками, о которых договорились в контракте, и сервисные (service-type warranties).

Например, компания может предоставлять гарантию на то, что она находится в состоянии готовности заменить или отремонтировать продукт (promise to stand ready to replace or repair) в соответствии с условиями гарантии, то есть гарантию, которая представляет собой дополнительную услугу заказчику, кроме стандартной - защищающей заказчика, что соответствующая продукция соответствует согласованным спецификациям.

Первый тип гарантий учитывается путем создания резерва на исправление брака (резерва по гарантиям), то есть создание обязательства в корреспонденции с себестоимостью продукции, и не создает дополнительного контрактного обязательства (performance obligation), на которое следует распределить часть выручки. Второй тип создает такое отдельное контрактное сервисное обязательство, выручка по которому выделяется из общей цены контракта и признается, когда услуги по гарантии оказаны или когда гарантийный период истекает.

Свойством гарантий сервисного вида (второй тип гарантий) является то, что компания либо продает отдельно такие гарантии, либо включает их условия отдельно в переговорный процесс с заказчиком, и таким образом у заказчика имеется право выбора: купить ли ему такую гарантию (warranty coverage) или нет.

Факт наличия этого представляет собой объективное свидетельство того, что такая гарантия предоставляет услугу заказчику сверх обещанной продукции, что вызывает необходимость выделения этой гарантии в отдельное обязательство по договору с отдельным учетом выручки (п. 22-30 МСФО 15).

Также в отдельные контрактные обязательства выделяются те гарантии, которые представляют собой дополнительные услуги, кроме тех, которые связаны с гарантированием того, что качество продукции, которую компания произвела в прошлом, соответствует контракту.

Отметим, что вероятнее всего в российской практике гарантии второго типа будут встречаться чрезвычайно редко.

Компания учитывает гарантии первого типа в качестве отдельного обязательства по замене и ремонту дефектной продукции. Гарантии первого типа также именуются «создающими уверенность» (assurance-type warranties).

Соответственно, компания признает обязательство по гарантийному ремонту в корреспонденции с расходом (относимым на увеличение себестоимости) в момент передачи продукции заказчику и учитывает соответствующее обязательство в качестве резерва в соответствии с МСФО 37 «Резервы, условные обязательства и условные активы».

При этом никакая часть цены сделки и, соответственно, выручки, не распределяется на первый тип гарантий. Но по МСФО 15, если компания не может разумно на последовательной основе отследить создающие уверенность (assurance features) свойства гарантии от сервисных свойств, то компания может учесть и те, и другие гарантии вместе, в качестве единого обязательства по исполнению чего-либо (single performance obligation).

Некоторые гарантии защищают заказчика от дефектов, которые существуют в момент передачи продукции заказчику, другие гарантии защищают заказчика от поломок, которые происходят после передачи продукции заказчику. Однако по МСФО 15 не вводится дополнительного деления гарантий по этому свойству, а стандарт делит гарантии только по двум типам, указанным выше.

Отделимость заказов в рамках серии

Если заказчик заказывает серию продукции, то в целях учета выручки по контракту необходимо определить, являются ли отдельные обещания по исполнению чего-либо в контракте отделимыми друг от друга с точки зрения признания выручки.

Если Заказчик получает выгоды от каждой единицы продукции отдельно (в соответствии с п. 27 (а) МСФО 15), так как каждая единица продукции может функционировать независимо от других, то для целей признания выручки обязательством к исполнению является поставка каждой единицы в серии по отдельности.

Однако, если каждая единица продукции является взаимозависимой и тесно связанной с другими единицами, они образуют комплексный сложный проект, и условия, описанные в п. 27 (b) МСФО 15 не выполняются, то единицы продукции считаются отдельно неидентифицируемыми и, таким образом, неотделимыми друг от друга (not distinct).

И тогда компания должна учитывать все товары и услуги, которые она обещала поставить по договору в качестве единого контрактного обязательства (single performance obligation), и признавать выручку на уровне всего контракта (всей серии).

Таким образом, решающим критерием является то, насколько взаимосвязаны и взаимозависимы обязательства по исполнению чего-либо в контракте.

Объединение и разъединение контрактных обязательств для целей признания выручки по ним

Другим суждением, которое необходимо вынести менеджменту для определения объединения или разъединения контрактных обязательств, является существенная кастомизация (significant customization) под конкретного заказчика в его конкретных условиях и уникальность поставляемой продукции. Чем более выражено доделывание и приспосабливание продукции под заказчика, тем на более высоком уровне будут рассматриваться контрактные обязательства (контрактные обязательства будут объединяться) (п. 29 МСФО 15).

Если часть поставляемой по контракту услуги оказать может много кто (множество поставщиков), то это свойство влияет на то, что с большей вероятностью эта услуга может быть выделена в отдельное обязательство к исполнению для целей признания выручки.

Затраты на испытания построенных объектов

Затраты на испытания построенных объектов - это отдельные работы, ресурсы, которые тратятся для исполнения единого обязательства (performance obligation) - поставки продукции.

На данные затраты в общей смете по проекту также должен выделяться бюджет. В отдельную обязанность по контракту (обязанность к исполнению) испытания не выделяются, так как у заказчика не возникает дополнительных экономических выгод, а сами испытания лишь подтверждают и предоставляют контроль заказчика над тем, что он получает надежную продукцию, которую ожидает.

Вывод

Признаками того, что обязательство к исполнению объединяет некоторое количество работ (для целей признания выручки) является существенная кастомизация под заказчика, повышенная уникальность, высокая взаимозависимость отдельных частей заказа друг от друга.

Переход от метода РСБУ (полной себестоимости) на метод учета МСФО (усеченной себестоимости, absorption costing)

На показатель себестоимость в отчетности РСБУ влияет практика ценообразования контрактов длительного цикла с государственными заказчиками, согласно которому ценообразование напрямую зависит от себестоимости заказа, в которую включаются как прямые и накладные производственные расходы, так и накладные расходы, не имеющие отношения к производству. Такой метод полной себестоимости до сих пор используется в ряде российских предприятий.

Для целей перехода от метода полной себестоимости на метод МСФО - усеченной себестоимости из показателя себестоимости исключаются общие административные и коммерческие расходы, а также сверхнормативные расходы. Такого рода расходы подлежат списанию в строки «административные расходы», «коммерческие расходы» и «прочие расходы» отчета о финансовых результатах, соответственно, не попадая в себестоимость.

Менеджменту целесообразно осуществить анализ затрат, попадающих в состав затрат российского бухгалтерского счета 26. Если среди затрат счета 26 встречаются затраты, связанные напрямую или косвенно с производством (например, заработная плата начальника цеха, в котором ведется основное производство, или амортизация станков, на которых ведется производство), то менеджмент осуществляет перенос таких расходов на другие счета - 20, 23, 25.

Общие административные расходы, не имеющие отношения к производству (заработная плата главного бухгалтера, генерального директора, затраты на отдел ценных бумаг и т. п.) остаются на счете 26 и списываются для целей счета заказов напрямую в административные расходы отчета о прибылях и убытках по мере понесения.

Коммерческие затраты (затраты, чтобы продать) - зарплата коммерческого директора, участие в выставках, прочие, если не подлежат капитализации в качестве актива, связанного с будущим контрактом (по МСФО 15), подлежат учету на счете 44 и списываются в состав коммерческих расходов отчета о прибылях и убытках по мере понесения.

Процент завершенности работ рассчитывается на основе прямых производственных затрат и накладных производственных затрат как с точки зрения фактической себестоимости, так и с точки зрения плановой.

При переходе от российского метода полной себестоимости к МСФО административные расходы списываются из себестоимости или остатков незавершённого производства РСБУ как на начало периода, так и в течение периода (на конец периода).

Процент завершённости работ (как и плановая себестоимость и плановая выручка) подлежит уточнению раз в квартал. Из расчётных показателей на отчетную дату вычитаются все ранее признанные соответствующие показатели, чтобы получить влияние на отчетный период.

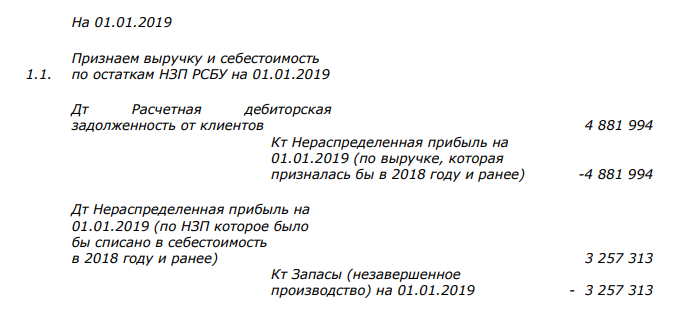

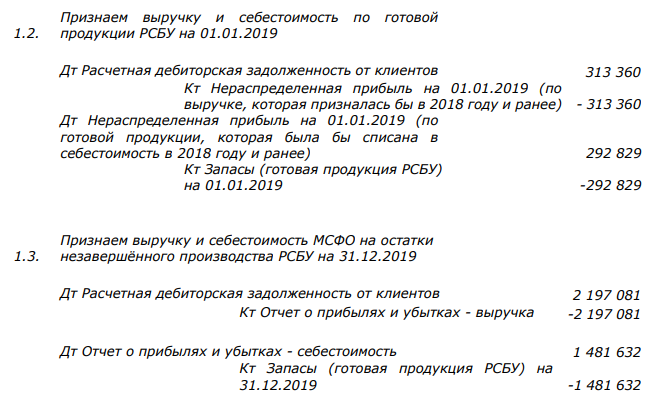

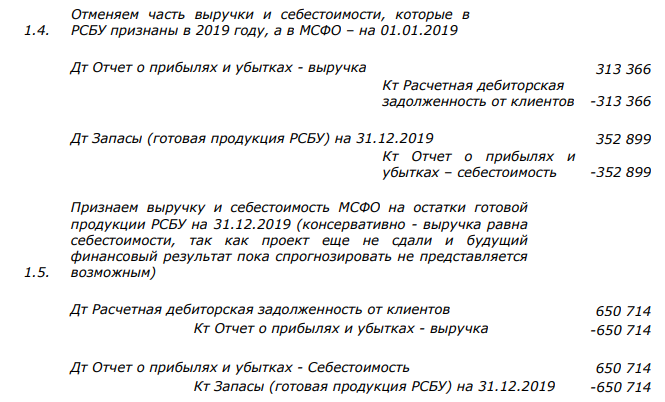

Также приведем ниже пример поправок к отчётности РСБУ в связи с переходом от РСБУ к МСФО (цифры условны).

Пример 1. Расчет и списание затрат счета 26 для одного из заказов в течение 2019 года

|

Допризнание себестоимости МСФО в 2019 год |

70 |

«Прямые производственные расходы и накладные производственные расходы списываются в себестоимость отчетного периода - по мере понесения (так как применяется метод признания выручки «в течение времени» по МСФО 15 |

|

Выручка накопительно на 31.12.2019 по МСФО |

115,75 |

Процент завершённости работ умножен на планируемую выручку. В течение отчетного периода выручка признается до указанной рассчитанной суммы (вычитаются ранее признанные выручки по этому заказу) |

|

% завершенности работ на 31.12.2019 -расчетная величина |

17% |

Понесенные итого прямые производственные расходы и накладные, но имеющие отношение к производству расходы соотнесены с актуальным значением ожидаемой себестоимости (себестоимость также «прямая и накладная, но производственная) |

|

Плановая выручка |

692 |

Плановые показатели итого выручки пересматриваются раз в квартал |

|

Прочие затраты |

7 |

Подлежат списанию в себестоимость 2018 года (так как применяется метод МСФО 15 «признание выручки в течение времени» |

|

26 Общехозяйственные расходы |

1 |

Списываются в затраты 2018 года - в состав административных расходов в отчете о прибылях и убытках |

|

Итого затраты за период (оборот по счетам 20,23), в т. ч |

71 |

|

|

Плановые затраты -Прочие затраты |

418 |

|

|

Плановые затраты - 26 Общехозяйственные расходы |

158 |

Используются для целей ценообразования |

|

Плановые затраты по заказу, всего |

548 |

|

|

Прочие затраты |

222 |

Представляют собой себестоимость МСФО |

|

26 Общехозяйственные расходы |

129 |

129 списывается в состав нераспределенной прибыли на начало периода, так как в МСФО они подлежали списанию по мере понесения ранее |

|

Итого остаток на 01.01.2019, в т. ч. по видам затрат |

351 |

Состав незавершенного производства по РСБУ - по методу «полной себестоимости» |

|

Номер заказа |

YYY |

Номер заказа согласно принятой в Группе нумерации |

Рекомендуемые поправки

1. Признание выручки и себестоимости по МСФО 15 «Выручка по договорам с покупателями» - в течение времени (вся продукция эксклюзивна, производится только под конкретного заказчика)

Необходимо признать отложенное

налоговое обязательство на прибыль, признаваемую на 01.01.2019 следующей

проводкой: Дт нераспределенная прибыль на 01.01.2019 (в отношении расхода по отложенному налогу в 2018 и ранее)

Кт Баланс Отложенное налоговое обязательство по состоянию на 01.01.2019

Таким же образом необходимо признать отложенные налоги по всем остальным поправкам ниже (не приводятся)

Пример 2. Влияние на учет применения учета заказов по МСФО 15 на российском предприятии.

Резерв под гарантийный ремонт

Менеджмент определил, что максимальный гарантийный срок по изделиям предприятия составляет 10 лет (пять лет - гарантийный срок хранения, пять лет - гарантийный срок эксплуатации). При этом основные затраты несутся предприятием в следующем году после окончания производства - при установке изделия и при пусконаладке.

Далее в течение трех-шести месяцев производятся испытания. В дальнейшем затрат практически никогда не возникает.

Изделия предприятия эксклюзивны, несерийны, по ним не собрать статистику отказов. Производство ориентировано на конкретного заказчика и его конкретный проект со специфическими техническими условиями.

Обычно заказчик производит предоплату и окончательную оплату. Чаще всего заказчик возмещает понесенные затраты в случае его отказа от завершения проекта. Обычно при форс-мажорных событиях заказчик оплачивает как минимум фактически понесенные затраты. Эти факторы свидетельствуют о необходимости признания выручки по договорам предприятия не на определённый момент времени, а в течение времени (в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями»)

Соответственно, резерв под гарантийный ремонт было решено создавать, для оценки его суммы менеджмент выбрал статистический процент от выручки соответствующего периода (например, 0,5% от выручки за текущий год), посчитав его надежным приближением к возмещению затрат на гарантийный ремонт.

Переход на процент завершенности работ

Предприятие производит специфическое оборудование под конкретный заказ. Все изделия уникальны и не могут продаваться другим заказчикам.

Заказчики осуществляют предоплату, и в случае их отказа от завершения работ предприятию обычно компенсируют понесенные затраты. Срок изготовления продукции обычно составляет от полугода до трех лет.

В соответствии с МСФО 15 «Выручка по договорам с покупателями» менеджмент решил относить практически все контракты предприятия к тем, выручка по которым должна признаваться не на момент сдачи, а в течение времени (изготовления). Было признано целесообразным признавать выручку и себестоимость по проценту завершённости работы, определяемому на основе доли фактически понесенных прямых затрат (без административных расходов счета 26) к плановым прямым затратам.

Такой процент применяется к планируемой выручке по контракту, в результате чего менеджмент получает сумму выручки, подлежащей признанию на отчетную дату, при этом в отчетном периоде признается эта сумма выручки за вычетом выручки по этому заказу, признанной в предыдущих периодах.

Менеджмент осуществил переход на применение МСФО 15, отнеся эффект предыдущих периодов на входящую нераспределенную прибыль на дату 01.01.2018, и пересчитал выручку и себестоимость отчетного периода, списав при этом незавершённое производство и готовую продукцию, на которую нет заказчика.

Кроме этого менеджмент рассчитал планируемую расчётную экономическую дебиторскую задолженность, возникающую в связи с признанием выручки по проценту завершенности работ, и осуществил взаимозачет авансов, полученных от клиентов предприятия, с соответствующей расчетной экономической дебиторской задолженностью.

Как спрогнозировать цену и планируемую себестоимость долгосрочного договора в российских условиях

В практике российских предприятий для целей признания в учет и отчетности долгосрочных контрактов встречаются особенности, например, если компания использует порядок расчета цены заказа, принятый в соответствии с требованиями Гособоронзаказа или заказа других государственных органов.

Для целей учета МСФО процент завершённости работ по заказу должен основываться на прямых производственных расходах и накладных производственных расходах и не должен включать накладные общехозяйственные расходы, коммерческие расходы и сверхнормативные расходы.

Согласованная цена заказа (то есть планируемая выручка) отличается от плановой себестоимости (по методу усечённой себестоимости МСФО - absorption costing) на величину валовой прибыли (прибыли, планируемой по контракту).

Для обоснования цены заказчику (например, государственному заказчику) может использоваться метод полной себестоимости, например, по расчету, соответствующему методике ценообразования Минобороны.

Для управленческого учета, бюджетирования и отчетности МСФО целесообразно использовать метод усеченной себестоимости, по которому также рассчитывается и выручка, признаваемая по МСФО 15 методом в течение периода времени.

Методы ценообразования по полной себестоимости и по усеченной себестоимости связаны между собой на основе увеличения валовой прибыли при переходе от одного метода к другому на основе исторически достигнутых данных за последние пять лет. Например, если валовая прибыль по госконтракту установлена на уровне 10%, то для целей метода усеченной себестоимости валовая прибыль может быть установлена на уровне 35%. Рассчитанный процент применяется к будущим прогнозируемым прибылям.

Метод усеченной себестоимости

Основным вариантом применения себестоимости, учитывая задачу построения учета и отчетности на основе МСФО, является метод, при котором в себестоимость относятся не только прямые производственные расходы и накладные, но и также имеющие отношение к производству расходы, а административные расходы и коммерческие расходы всегда списываются в затраты периода по мере понесения.

Нормальная производительность

Где возможно, предприятиям рекомендуется использовать нормальную производительность оборудования. Кроме этого, распределение накладных производственных расходов целесообразно также осуществлять на основе нормальной производительности за несколько последних периодов.

Под нормальной производительностью понимается таковая в терминологии МСФО 2 «Запасы», п. 10-16. В частности, нормальная производительность не учитывает сверхурочные загрузки производства, простои, исправление производственного брака.

Прогнозирование долгосрочных договоров

Если объектами учета компании являются главным образом строительство, ремонт и другие услуги, выполняемые для конкретных заказчиков, то менеджменту целесообразно осуществлять учет соответствующих заказов с признанием выручки и себестоимости в течение времени исполнения таких проектов.

Как было указано выше, российский бухгалтерский учет регламентируется ПБУ 2/2008 «Учет договоров строительного подряда», международный учет -МСФО (IFRS) 15 «Выручка по договорам с покупателями», а в части формирования статей себестоимости и распределений накладных производственных расходов - МСФО (IAS) 2 Запасы».

Менеджмент может применить модель отслеживания процента завершённости работ по проекту - на основании метода ресурсов по МСФО 15, в соответствии с которым процент завершенности работ определяется как фактически понесенная себестоимость по проекту, нарастающим итогом на отчётную дату, деленная на итого плановую себестоимость по проекту, с учетом изменения на отчетную дату.

Получаемый процент завершенности применяется к планируемой выручке по проекту с учетом ее обновлений и уточнений на отчетную дату, и для целей представления в бюджетной модели и финансовой отчетности из получаемых показателей вычитаются те, которые были признаны в предыдущих периодах по соответствующему проекту.

Другими словами, на каждый момент времени по объектам учета фактические затраты по проекту списаны в себестоимость, признана доля выручки в корреспонденции с признаваемой в балансе расчетной дебиторской задолженности - активом по контракту, которая в свою очередь складывается с фактической «бумажной» дебиторской и кредиторской задолженностью заказчика, связанной с предоплатами и промежуточными платежами.

В себестоимость работ по проекту включаются только прямые производственные затраты и накладные производственные затраты. При этом административные и коммерческие затраты никогда не попадают в себестоимость по проекту для целей бюджетирования и для целей финансовой отчетности по МСФО.

Длительные договоры с Министерством обороны и другими государственными заказчиками может накладывать отпечаток на систему формирования себестоимости для этих целей, которая отличается от указанной выше, используемой в целях бюджетирования и финансовой отчётности по МСФО.

Некоторые предприятия используют систему полной себестоимости, по документам Государственного заказчика, для представления в своей российской бухгалтерской отчетности, что противоречит ПБУ 9 «Доходы организации» и ПБУ 10 «Расходы организации».

Однако представляется правильным отделение системы ценообразования для Госзаказчика от системы бюджетирования, системы отчетности по МСФО и РСБУ.

Особенностями российской практики учета долгосрочных договоров может быть то, что в российском бухгалтерском учете компании могут не применять учет строительства по ПБУ 2/2008 «Учет договоров строительного подряда». При этом работа таких подрядчиков включает выполнение части проекта по поставке комплектующих, выполнение части работ, подготовку конструкторской документации и пр.

Бюджетирование и отчетность по МСФО требуют унификации отдельных подходов, в связи с чем ряду российских компаний предстоит внедрить учет по ПБУ 2 и признавать выручку в течение периода времени, а не на момент времени для большего числа договоров, как это предусмотрено МСФО.

Пример 3. Учет себестоимости в России - государственные заказы

Перечень статей калькуляции с учетом требований отчетности перед Государственным заказчиком (на основе заказов ГОЗ, с комментариями в отношении бюджетной модели МСФО):

1) материальные затраты, в том числе:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- возвратные отходы (вычитаются);

- покупные комплектующие изделия;

- работы и услуги сторонних организаций производственного характера;

- транспортно-заготовительные расходы;

- топливо на технологические цели;

- тара (невозвратная) и упаковка;

2) затраты на оплату труда основных производственных рабочих (непосредственных исполнителей), в том числе основная заработная плата и дополнительная заработная плата;

3) страховые взносы на обязательное социальное страхование;

4) затраты на подготовку производства, в том числе:

- на подготовку и освоение новых производств, цехов и агрегатов (пусковые расходы) (при выполнении критериев признания МСФО 38

«Нематериальные активы) часть таких затрат может капитализироваться в составе нематериального актива «ОКР»);

- на подготовку и освоение новых видов продукции и новых технологических процессов (при выполнении критериев признания МСФО 38 «Нематериальные активы) часть таких затрат может капитализироваться в составе нематериального актива «ОКР»);

5) затраты на специальное оборудование для научных (экспериментальных) работ (при выполнении критериев признания МСФО 38 «Нематериальные активы) часть таких затрат может капитализироваться в составе нематериального актива «ОКР» или капитализироваться в качестве отдельных основных средств по МСФО 16 «Основные средства»);

6) затраты на специальную технологическую оснастку (часть таких затрат может капитализироваться в качестве отдельных основных средств по МСФО 16 «Основные средства»);

7) затраты на изделия собственного производства (то есть использование товаров, готовой продукции, незавершенного производства для целей соответствующего объекта учета);

8) специальные затраты;

9) общепроизводственные затраты (подлежат распределению на выбранной основе - на основе трудоемкости прямого производственного персонала (нормо-часы) или на основе всех прямых производственных расходов);

10) общехозяйственные расходы (в МСФО общехозяйственные расходы распределяются только в том случае, если они имеют отношение к прямому производственному процессу, если не имеют, такие затраты списываются в затраты периода по мере понесения и не включаются в себестоимость. Если имеют отношение к производству, то распределяются на основе трудоемкости прямого производственного персонала (нормо-часы), или на основе всех прямых производственных расходов). Только накладные, но имеющие отношение к производству затраты могут попадать в себестоимость в соответствии с МСФО;

11) прочие производственные затраты;

12) итого производственная себестоимость (сумма 1-11);

13) затраты по работам, выполняемым сторонними организациями, в том числе:

14) внепроизводственные затраты (включаются только в калькуляцию для обоснования цены для государственного заказчика. Списываются по мере понесения для целей бюджетирования и отчетности МСФО в затраты периодов в качестве административных, коммерческих и прочих расходов периода;

15) полная себестоимость (сумма п. 12-14), используется только в калькуляции для государственного заказчика;

16) прибыль, используется только в калькуляции для государственного заказчика;

17) цена (без НДС) (сумма п. 15 и 16), используется только в калькуляции для государственного заказчика для обоснования цены государственного контракта;

18) трудоемкость (н/час, чел/час), справочный показатель, используется только в калькуляции для государственного заказчика.

Выводы и рекомендации

Российским компаниям целесообразно выполнение следующих действий в случае построения учета долгосрочных договоров на основе МСФО:

1. Пересмотр подхода к включению затрат в счет 26. Менеджменту необходимо проверить экономическое содержание

затрат, учитываемых на бухгалтерском счете 26, с целью очистки административных расходов от накладных расходов, которые имеют отношение, хоть и косвенное, к производственному процессу. Такие затраты должны быть перенесены на счета 20, 23, 25.

2. Пересмотр модели учета завершенности работ.

Бюджетирование и финансовое планирование строится на основе МСФО, следовательно, плановая себестоимость должна формироваться на основе метода усеченной себестоимости. Расчет процента завершённости работ также использует данные планируемой и фактической себестоимости на основе метода усеченной себестоимости.

3. Внедрение нормирования.

Менеджмент должен внедрить нормативные (средние при нормальном ходе дел) планируемые затраты и отражать сверхнормативные расходы по оплате труда, простоям и прочим неэффективностям в составе прочих расходов отчета о прибылях и убытках, а не в составе себестоимости.

4. Расширение перечня договоров, выручка по которым признается методом в течение периода времени.

Ряд российских компаний признает выручку и себестоимость по долгосрочным договорам только в момент подписания актов выполненных работ, накапливая до этого незавершенное производство в своем балансе.

Менеджменту предстоит проанализировать договоры выполнения работ и оказания услуг «для других», и с большой долей вероятности перечень контрактов, выручка и себестоимость по которым должны будет учитываться «по проценту завершенности работ», существенно возрастет в МСФО.

В Российском учете предлагается также стремиться к отражению результатов деятельности с большей привязкой к демонстрации продвижения в выполнении контрактов в течение времени исполнения этих контрактов, а не только при их полном завершении.

Список литературы

- МСФО (IFRS) 15 «Выручка по договорам с покупателями», (Revenue from ontracts with customers) - официальный сайт Совета по международным стандартам финансовой отчетности www.ifrs.org

- ПБУ 2/2008 «Учет договоров строительного подряда», официальная публикация на сайте www.minfin.ru