Актуальность темы обусловлена изменениями в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», согласно которым с 1 января 2019 г. все выраженные в иностранной валюте активы и обязательства, используемые организацией для ведения деятельности за пределами Российской Федерации, подлежат пересчету в рубли по курсу Центрального банка РФ на отчетную дату для цели составления бухгалтерской отчетности. В связи с этим возникает вопрос о механизме возникновения разницы, появляющейся по итогам пересчета стоимости зарубежных активов и обязательств, и об отражении ее в бухгалтерском учете. В работе предложены и проиллюстрированы на примерах рекомендации по учету упомянутой разницы в специально разработанном для этой цели регистре учета. Также даны рекомендации по учету операций с используемыми в деятельности за пределами Российской Федерации немонетарными статьями, выраженными в рублях.

Благодаря развитию международного сотрудничества российские организации нередко создают за границей свои обособленные подразделения, что способствует их выходу на мировой рынок. Из средств массовой информации и литературных источников следует, что обособленные подразделения российских организаций функционируют в ряде европейских стран, в странах Северной и Южной Америки, в азиатских странах. Практика показывает, что при этом неизбежно возникает ряд вопросов в отношении методики бухгалтерского учета в заграничном обособленном подразделении. В известной литературе, однако, содержатся чрезвычайно скудные сведения по данным вопросам.

Настоящая работа посвящена методическим основам ведения бухгалтерского учета в заграничном подразделении российской организации, осуществляющем операции с активами и обязательствами, выраженными в иностранной валюте, операции с активами и обязательствами, выраженными как в иностранной валюте, так и в рублях.

Вопросы бухгалтерского учета и представления финансовой отчетности организациями с обособленными подразделениями за рубежом рассмотрены в МСФО (IAS) 21 «Влияние изменений обменных курсов». Напомним, что IAS 21 вводит понятие функциональной валюты (валюты, которая используется в основной экономической среде деятельности организации).

Согласно нормам IAS 21 функциональная валюта иностранного подразделения может быть отлична от функциональной валюты отчитывающегося предприятия (головной организации). При этом в качестве функциональной валюты иностранного подразделения руководством может быть определена валюта страны пребывания подразделения, поскольку при этом полностью удовлетворяются условия, установленные стандартом для выбора функциональной валюты (влияние на цены услуг, товаров; хранение средств от операционной деятельности; определение затрат на материалы, оплату труда, прочие затраты и др.). При отличии функциональной валюты иностранного подразделения от валюты представления отчетности организации активы и обязательства подразделения пересчитываются в валюту представления отчетности с использованием курса закрытия с отнесением разницы от пересчета на прочий совокупный доход.

В российских условиях правила учета операций с активами и обязательствами, используемыми организацией для ведения деятельности за границей, предусмотрены ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», которое устанавливает, что с 1 января 2019 г. все выраженные в иностранной валюте активы и обязательства, используемые организацией для ведения деятельности за пределами Российской Федерации, подлежат пересчету в рубли по курсу Центрального банка РФ на отчетную дату для цели составления бухгалтерской отчетности.

Таким образом, в отличие от IAS 21 ПБУ 3/2006 не устанавливает понятие «функциональная валюта» и не содержит прямого указания на то, что функциональная валюта заграничного подразделения может быть отлична от функциональной валюты головной организации (валюты представления). Но формулировка ПБУ 3/2006 о пересчете выраженных в иностранной валюте активов и обязательств для цели составления отчетности позволяет предположить, что ПБУ 3/2006 допускает возможность ведения учета в заграничном подразделении российской организации в валюте, отличной от валюты представления отчетности.

Однако, приняв такое предположение, следует указать, что подход ПБУ 3/2006 к учету операций в зарубежном подразделении с другой функциональной валютой отличен от подхода, установленного IAS 21:

- по IAS 21 все операции в иностранном подразделении должны быть оценены в его функциональной валюте, а при составлении финансовой отчетности организации все активы и обязательства заграничного подразделения переводятся в валюту представления отчетности организации с использованием курса закрытия, доходы и расходы — по курсам на даты операций;

- в ПБУ 3/2006 в валюту представления отчетности организации (рубли) с использованием курса закрытия переводятся только активы и обязательства подразделения, стоимость которых выражена в иностранной валюте, т.е. принятые к учету в результате операций в иностранной валюте (письмо Минфина от 21.01.2019 № 07-04-09/2654), а также выраженные в иностранной валюте доходы и расходы по курсам на дату совершения операции.

На наш взгляд, противоречия возникают в результате того, что в российском регулировании учета при формальном отсутствии понятия «функциональная валюта» де факто ее роль играет валюта Российской Федерации, при этом:

- она является валютой для денежного измерения объектов учета (ст. 12 Закона «О бухгалтерском учете»);

- все другие валюты считаются иностранными.

Исходя из этого, некоторые ученые придерживаются следующего мнения: операции иностранного подразделения следует рассматривать как операции в иностранной валюте с отнесением курсовых разниц на прочие доходы и расходы в порядке, предусмотренном разделом II ПБУ 3/2006 (подобный порядок предусматривался и разделом IV ПБУ 3/2006 до 2011 г.).

На наш взгляд, подобную позицию трудно признать приемлемой исходя из следующих оснований.

Изменения в ПБУ 3/2006 (с 2011 г.) в целях сближения с МСФО по сути требуют применения к операциям в иностранной валюте при использовании рубля в качестве функциональной валюты и валюты представления отчетности правил, предусмотренных МСФО для совершенно другой ситуации: перевода показателей деятельности подразделения с функциональной валютой, отличной от рубля, в валюту представления отчетности — рубли. Правомерное применение нового порядка учета требует признания того обстоятельства, что функциональной валютой иностранного подразделения может являться валюта, отличная от рубля. Но тогда все его операции должны измеряться и учитываться в этой валюте, в том числе и произведенные в рублях, так как рубль в этом случае для подразделения будет являться иностранной валютой. Далее на отчетную дату должен производиться перевод в валюту представления (рубли) всех активов и обязательств по соответствующим курсам.

Подобная позиция, однако, наталкивается на следующее препятствие: действующая редакция раздела IV ПБУ 3/2006 не предусматривает пересчет активов и обязательств, используемых для ведения деятельности за пределами РФ и выраженных в рублях, в функциональную валюту, вследствие чего не установлен и порядок подобного пересчета.

Однако, как видим, в отношении активов и обязательств, выраженных в иностранной валюте, нормы ТЛЕ 21 и ПБУ 3/2006 совпадают.

В связи с этим напрашивается следующий вывод: бухгалтерский учет в заграничном подразделении российской организации, в деятельности которого используются только монетарные активы и обязательства (наличная и безналичная валюта, финансовые вложения, заемные средства, средства в расчетах) и (или) немонетарные, возникшие в результате операций в иностранной валюте, можно вести в иностранной валюте, а пересчитывать в рубли только на дату составления бухгалтерской отчетности. При наличии активов и обязательств в разных иностранных валютах встает вопрос об определении функциональной валюты подразделения.

Очевидно, что при этом по операциям с активами и обязательствами, выраженными в иностранной валюте, курсовые разницы, на которые указывает раздел III ПБУ 3/2006, в иностранном подразделении не возникают, поскольку отсутствует необходимость пересчета упомянутых выше активов и обязательств на дату совершения операции в иностранной валюте. В Разделе IV ПБУ 3/2006, однако, сказано, что по итогам пересчета обязательств и активов деятельности за рубежом появляется разница. Эта разница должна отражаться на счете 83 «Добавочный капитал». Но никакой информации о механизме возникновения этой разницы ПБУ 3/2006 не содержит.

Рассмотрим механизм возникновения упомянутой разницы на простейшем примере.

Пусть в 20ХХ г. головная организация осуществляет финансирование своего заграничного подразделения в сумме 10 000 Eu (курс рубля к евро 68,0 — цифры условные):

Д-т 79 - К-т 52 - 10 000 Eu / 680 000 руб.

Заграничное подразделение при ведении бухгалтерского учета в функциональной валюте (евро) отражает поступление финансирования следующим образом:

Д-т 52 - К-т 79 - 10 000 Eu.

При отсутствии других операций баланс подразделения на отчетную дату (31.12.20ХХ) будет выглядеть так, как это представлено в табл.1.

Таблица 1

Баланс зарубежного подразделения при учете в функциональной валюте

|

Счет |

Актив, Eu |

Пассив, Eu |

|

52 |

10 000 |

|

|

79 |

|

10 000 |

|

Итого |

10 000 |

10 000 |

Головная организация для цели составления бухгалтерской отчетности осуществляет пересчет в рубли актива, выраженного в иностранной валюте (на 31.12.20ХХ г. курс рубля к евро 70,0 — цифры условные):

10 000 х 70 = 700 000 руб.

Вопрос возникает в отношении расчетов с головной организацией на счете 79.

Минфином РФ установлено, что 79 счет используется для группировки сведений о расчетах с подразделениями на отдельном балансе, в том числе расчетов по выделенному имуществу — по переданным внеоборотным и оборотным активам. В свое время Минфин РФ в письме от 30.07.2003 № 04-02-05/3/60 высказал мнение, что расчеты на 79 счете — это расчеты внутри одной организации, поэтому они принимаются к бухучету в рублях по курсу Центробанка без пересчета в дальнейшем.

Иное мнение высказывает Е.Ю. Чиркова [7], позиция которой заключается в следующем: если на счете 79 отражаются исключительно операции финансирования головной организацией своего заграничного подразделения в иностранной валюте, то средства в расчетах (внутрихозяйственных) в головной организации также являются активами и обязательствами, выраженными в иностранной валюте, и, следовательно, подлежат пересчету на отчетную дату. Эту позицию автор обосновывал тем обстоятельством, что указанное выше мнение в письме Минфина РФ было высказано до вступления в силу ПБУ 3/2006 и не учитывало то обстоятельство, что в некоторых случаях средства в расчетах на счете 79, как было указано выше, могут быть монетарной статьей.

Если принять позицию автора [7], то обязательство на счете 79 при пересчете активов и обязательств заграничного подразделения также подлежит пересчету по курсу на дату составления отчетности.

Тогда кредитовое сальдо на счете 79 в зарубежном подразделении составит (10 000 Ей):

10 000 х 70 = 700 000 руб.

Соответственно баланс заграничного подразделения в рублях при учете в функциональной валюте представлен в табл. 2.

Таблица 2

Баланс зарубежного подразделения в рублях при учете в функциональной валюте

|

Счет |

Актив, руб. |

Пассив, руб. |

|

52 |

700 000 |

|

|

79 |

|

700 000 |

|

Итого |

700 000 |

700 000 |

В результате этих операций в нашем примере на конец отчетного периода (31.12.20ХХ) дебетовое сальдо счета 79 в головной организации составит 680 000 руб. Кредитовое же сальдо на счете 79 в балансе зарубежного подразделения, полученного пересчетом в рубли на отчетную дату — 700 000 руб. Разница, таким образом, составляет 20 000 руб. (700 000 — 680 000). Поскольку эта разница возникла вследствие зарубежной деятельности, то исходя из позиции указанного выше автора [7], головная организация должна признать ее в составе добавочного капитала и отразить проводкой:

Д-т 79 - К-т 83 - 20 000 руб.

После этого сальдо по дебету счета 79 в головной организации составит 700 000 рублей. Таким образом, оно будет тем же, что и рублевое сальдо по кредиту счета 79 представительства, полученное пересчетом на дату составления отчетности. Организация включает в свой годовой баланс активы и пассивы подразделения, приведенные в табл. 2.

Однако, на наш взгляд необходимо отметить следующее обстоятельство.

Рассмотренный выше способ учета операций заграничного подразделения в функциональной валюте с пересчетом его активов и обязательств на отчетную дату в рубли основан на допущении о возможности пересчета счета 79 как монетарного обязательства. В этом случае разница, обусловленная пересчетом выраенной в иностранной валюте стоимости активов и обязательств заграничного подразделения, возникает на счете 79 в головной организации.

Упомянутое допущение о возможности пересчета счета 79 в рубли на отчетную дату исходит из того, что расчеты на счете 79 — монетарная статья.

По нашему мнению, подобное утверждение не имеет под собой достаточных оснований, поскольку выделение подразделению имущества и денежных средств не предусматривает обязанности последующего погашения этих расчетов денежными средствами, поэтому данный счет не представляет собой монетарную статью для обеих сторон.

Более того, для обособленного подразделения расчеты по выделенному имуществу вообще не отвечают определению обязательства из-за отсутствия существующей задолженности по передаче активов, кроме случая ликвидации подразделения (п. 7.3 «Концепции бухгалтерского учета в рыночной экономике России»[1]). Следовательно, расчеты по выделенному имуществу представляют с точки зрения подразделения, выделенного на отдельный баланс, компонент капитала, наряду, например, с его нераспределенной прибылью (счет 84) и результатами переоценки внеоборотных активов и пересчета отчетности (счет 83).

Для головной организации расчеты по выделенному имуществу — это, согласно МСФО (IAS) 21, немонетарная статья, «расчеты по которой в обозримом будущем не планируются и, вероятно, не произойдут», которая, по сути, представляет собой чистую инвестицию в иностранное подразделение, т.е. долю участия организации в чистых активах данного подразделения.

Таким образом, пересчитывать расчеты по выделенному имуществу в рубли согласно ПБУ 3/2006 следует только по курсу на дату совершения операции. Переоценка же счета 79 согласно данной концепции не производится.

При подобном подходе включение составляющих баланса заграничного подразделения в баланс организации может быть осуществлено следующим образом.

Активы заграничного подразделения, выраженные в валюте (табл. 1), пересчитываются в рубли, как это и установлено в ПБУ 3/2006, по курсу на дату составления отчетности, а валютное сальдо по счету 79, как и предусматривает Минфин России — на дату совершения операций. Тогда для рассмотренного выше примера дебетовые и кредитовые сальдо счетов заграничного подразделения после пересчета в рубли представлены нами в табл. 3.

Таблица 3

Сальдо счетов зарубежного подразделения в рублях при учете в функциональной валюте (руб.)

|

Счет |

Сальдо дебетовое, руб. |

Сальдо кредитовое, руб. |

|

52 |

700 000 |

|

|

79 |

|

680 000 |

|

Итого |

700 000 |

680 000 |

Определим разность итогов дебетовых и кредитовых сальдо. В нашем случае она составляет:

700 000 - 680 000 = 20 000 руб.

Эта разность итогов дебетовых и кредитовых сальдо представляет собой указанную в ПБУ 3/2006 разницу, возникающую вследствие пересчета выраженных в валюте активов и обязательств, так как активы и обязательства на отчетную дату пересчитываются, а счет 79, исходя из изложенной выше позиции, не пере-считывается.

Поскольку эта разница должна быть отнесена на добавочный капитал, то включаем ее в качестве добавочного капитала в пассивы подразделения, замыкая тем самым его рублевый баланс (табл. 4).

Таблица 4

Баланс зарубежного подразделения в рублях при учете в функциональной валюте

|

Счет |

Актив, руб. |

Пассив, руб. |

|

52 |

700 000 |

|

|

79 |

|

680 000 |

|

83 |

|

20 000 |

|

Итого |

700 000 |

700 000 |

Дебетовое сальдо счета 79 в головной организации (680 000 руб.) равно кредитовому сальдо счета 79 подразделения, баланс подразделения, представленный в табл. 4, включается в баланс организации.

Отметим следующее важное обстоятельство. Статьей 13 Закона «О бухгалтерском учете» установлено, что бухгалтерская отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета. Подобным регистром, на основе данных которого в баланс подразделения включается сумма, представляющая собой добавочный капитал, может быть предложенная авторами разработочная таблица пересчета (табл. 5).

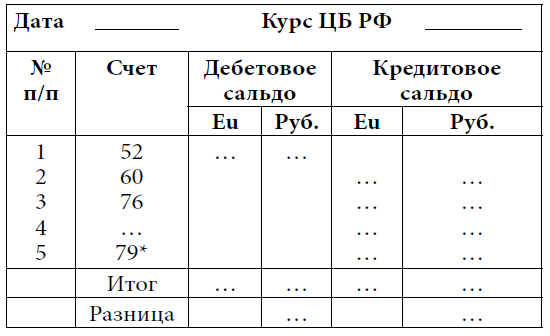

Таким образом, добавочный капитал, формируемый за счет разницы, возникающей вследствие пересчета выраженных в валюте активов и обязательств зарубежного подразделения, будет представлен в отчетности организации.

Таблица 5

Регистр учета разницы, возникающей вследствие пересчета выраженных в валюте активов и обязательств, включаемой в добавочный капитал

* Счет 79 пересчитывается в рубли на дату совершения операций

В бухгалтерском же учете организации добавочный капитал появится при ликвидации заграничного подразделения.

Например, на 31.12.20ХХ (курс рубля к евро — 70,0) ликвидационный баланс заграничного подразделения может быть представлен так, как это сделано в табл. 6.

Зарубежное подразделение возвращает остаток финансирования головной организации:

Д-т 79 — К-т 52 — 10 000 Ей, после чего баланс подразделения закрыт.

Таблица 6

Ликвидационный баланс зарубежного подразделения при учете в функциональной валюте

|

Счет |

Актив, Eu |

Пассив, Eu |

|

52 |

10 000 |

|

|

79 |

|

10 000 |

|

Итого |

10 000 |

10 000 |

Головная организация отражает получение остатка финансирования:

Д-т 52 - К-т 79 - 10 000 Eu / 700 000 руб.

(по курсу дня совершения операции — 70,0).

Но дебетовый остаток на расчетах с подразделением составляет иную сумму, поскольку счет 79 согласно принятой нами концепции не переоценивается (в нашем примере сумму 680 000 руб.).

Разница (20 000 = 700 000 - 680 000) относится на добавочный капитал организации:

Д-т 79 - К-т 83 - 20 000 руб., после чего счет 79 закрыт.

Добавочный капитал списывается на прочие доходы:

Д-т 83 - К-т 91-1 - 20 000 руб.

Далее рассмотрим проблему, которая возникает в том случае, если заграничное подразделение российской организации совершает операции с немонетарными активами, стоимость которых не выражена в иностранной валюте. Головная российская организация может приобрести в России за рубли имущество (например, основные средства) и передать это имущество своему заграничному подразделению. Способ учета в подобной ситуации ПБУ 3/2006 никак не оговаривает, поскольку последние изменения в нем лишь частично приблизили его к принципам международного стандарта финансовой отчетности IAS 21 (такое концептуальное понятие, как функциональная валюта, ПБУ 3/2006, как было указано выше, так и не использует).

В этом случае, согласно пункту 7.1 ПБУ 1/2008 «Учетная политика организации», организация вправе разработать собственный способ ведения бухгалтерского учета, исходя в первую очередь из положений, предусмотренных международными стандартами финансовой отчетности, прежде всего, конечно, положений стандарта IAS 21.

Как было указано выше, IAS 21 определяет функциональную валюту как валюту основной экономической среды предприятия. При определении функциональной валюты иностранного подразделения, согласно IAS 21, должен учитываться ряд обстоятельств (влияние на цены товаров и услуг; осуществление расчетов; хранение денежных средств; влияние на потоки денежных средств головной организации и др.).

Если указанных показателей недостаточно, руководство организации определяет функциональную валюту, исходя из требования наиболее правдивого отражения экономических последствий соответствующих операций и событий.

На наш взгляд, указанный принцип, установленный IAS 21, будет выполняться, если при определении функциональной валюты заграничного подразделения руководством организации будет учитываться существенность доли активов, выраженных/не выраженных в иностранной валюте.

Если стоимость активов, выраженных в рублях (например, передаваемых головной организацией запасов), несущественна по сравнению со стоимостью активов, выраженных в иностранной валюте (например, осуществляемым головной организацией финансированием в иностранной валюте), то принцип, установленный IAS 21, будет соблюден при выборе иностранной валюты в качестве функциональной валюты заграничного подразделения. Тогда активы, выраженные в рублях, заграничное подразделение при их получении должно будет пересчитать в свою функциональную валюту для последующего учета в порядке, рассмотренном выше (с пересчетом активов и обязательств в рубли на отчетную дату).

Если же стоимость активов, выраженных в рублях (например, передаваемых головной организацией основных средств), будет существенна по сравнению со стоимостью активов, выраженных в иностранной валюте, то принцип, установленный IAS 21, очевидно будет соблюден, если в качестве функциональной валюты заграничного подразделения будет выбрана функциональная валюта головной организации (рубли).

В этом случае может быть предложена следующая рекомендация по ведению бухгалтерского учета.

Учет операций с немонетарными статьями, выраженными в рублях, следует вести в рублях. Учет операций с монетарными и немонетарными статьями, выраженными в иностранной валюте, следует вести в иностранной валюте и в рублях, осуществляя пересчет стоимости, выраженной в валюте, в рубли на дату совершения операций (в порядке, установленном разделом II ПБУ 3/2006), а также на дату составления отчетности (в порядке, установленном разделом IV ПБУ 3/2006), отражать курсовые разницы, списывая их на добавочный капитал в порядке, установленном разделом IV ПБУ 3/2006.

Таким образом, предложенная методика бухгалтерского учета в функциональной валюте в заграничном подразделении российской организации, осуществляющем операции с активами и обязательствами, выраженными в иностранной валюте, основана на концепции, рассматривающей расчеты по выделенному имуществу как компонент капитала (долю участия организации в чистых активах подразделения), что позволяет реализовать принцип, установленный международным стандартом финансовой отчетности (IAS) 21, состоящий в том, что функциональная валюта должна максимально правильно показывать все экономические последствия осуществленных операций.

Предложенная методика бухгалтерского учета в заграничном подразделении российской организации, осуществляющем операции с активами и обязательствами, выраженными как в иностранной валюте, так и в рублях, обеспечивает выполнение требований положения по бухгалтерскому учету ПБУ 3/2006 в отношении учета операций с активами и обязательствами, используемыми организацией для ведения деятельности за пределами Российской Федерации.

Литература

1. Гарнов И.Ю. Правовое регулирование и бухгалтерский учет деятельности организаций, имеющих обособленные структурные подразделения (Продолжение) // Новое в бухгалтерском учете и отчетности. — 2006. — №21. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=PBI;n=79853 (дата обращения: 06.03.2016).

2. Кудрин Д.А. Создание зарубежного филиала ООО // Электронный журнал «Финансовые и бухгалтерские консультации». — 2011. — № 11. — С. 26-29.

3. Ложников И. Ведение учета при наличии представительства за рубежом // Финансовая газета. Региональный выпуск. — 2007. — № 24. — URL: http://fin-buh.ru/text/105090-1.html (дата обращения:

11.03.2016).

4. Мокроусов О. Компания создает бизнес-единицу за рубежом // Новая бухгалтерия. — 2011. — № 9. — URL: http://www.eg-online.ru/article/147103/ (дата обращения: 11.03.2016).

5. Пронина Е.А. Если за рубежом открыто представительство // Главная книга. — 2009. — № 20. — URL: https://www.lawmix.ru/bux/20291 (дата обращения: 12.03.2016).

6. Рябова Р.И. Обособленные подразделения // Экономико-правовой бюллетень. — 2011. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=PBI;n=161787 (дата обращения: 12.03.2016).

7. Чиркова Е.Ю. Учет в представительстве иностранной компании // Бухгалтерский учет. —

2011. — № 6. — С. 22-24.

8. Шилина Е. Отдельный баланс в обособленном подразделении // Российский бухгалтер. —

2012. — № 1. — URL: http://docs.cntd.ru/document/902327003 (дата обращения: 08.03.2016).

9. Юцковская И.Д. Российское предприятие открывает представительства (филиалы) в Белоруссии и Казахстане / И.Д. Юцковская, М.А. Масленникова // Финансовые и бухгалтерские консультации. — 2008. — № 2. — URL : https://www.lawmix.ru/bux/53950 (дата обращения: 06.03.2016).

[1] «Концепция бухгалтерского учета в рыночной экономике России», одобренная Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997.