Часто в компаниях осуществляются бартерные сделки, причем необязательно обменивается услуга на услугу, а товар на товар. Иногда в обмен на погашение обязательства предоставляется услуга или отгружаются товары. Рассмотрим, как в таком случае правильно организовать учет по МСФО этого участка учета.

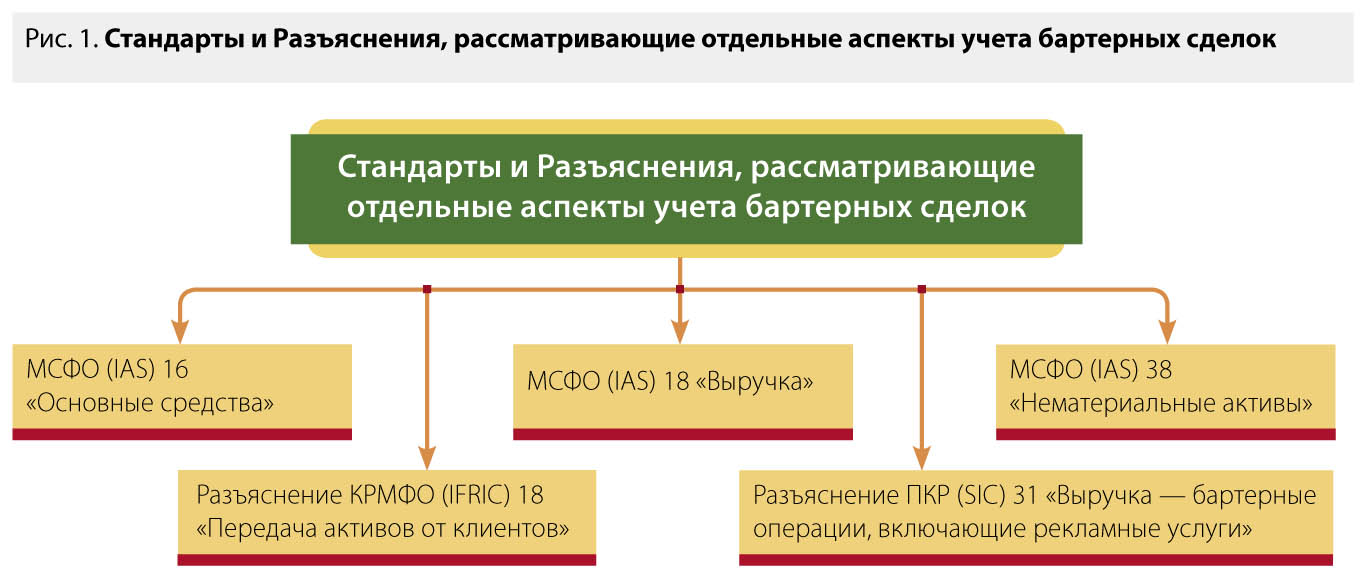

Отдельного международного стандарта, который отражает требования к учету бартерных сделок, нет, поэтому следует руководствоваться стандартами, имеющимися в наличии, и искать отдельные аспекты отражения бартерных сделок в них, например в части оценки. Определим, в каких стандартах и интерпретациях МСФО предложены требования в части учета и оценки бартерных операций и как эти требования согласуются между собой.

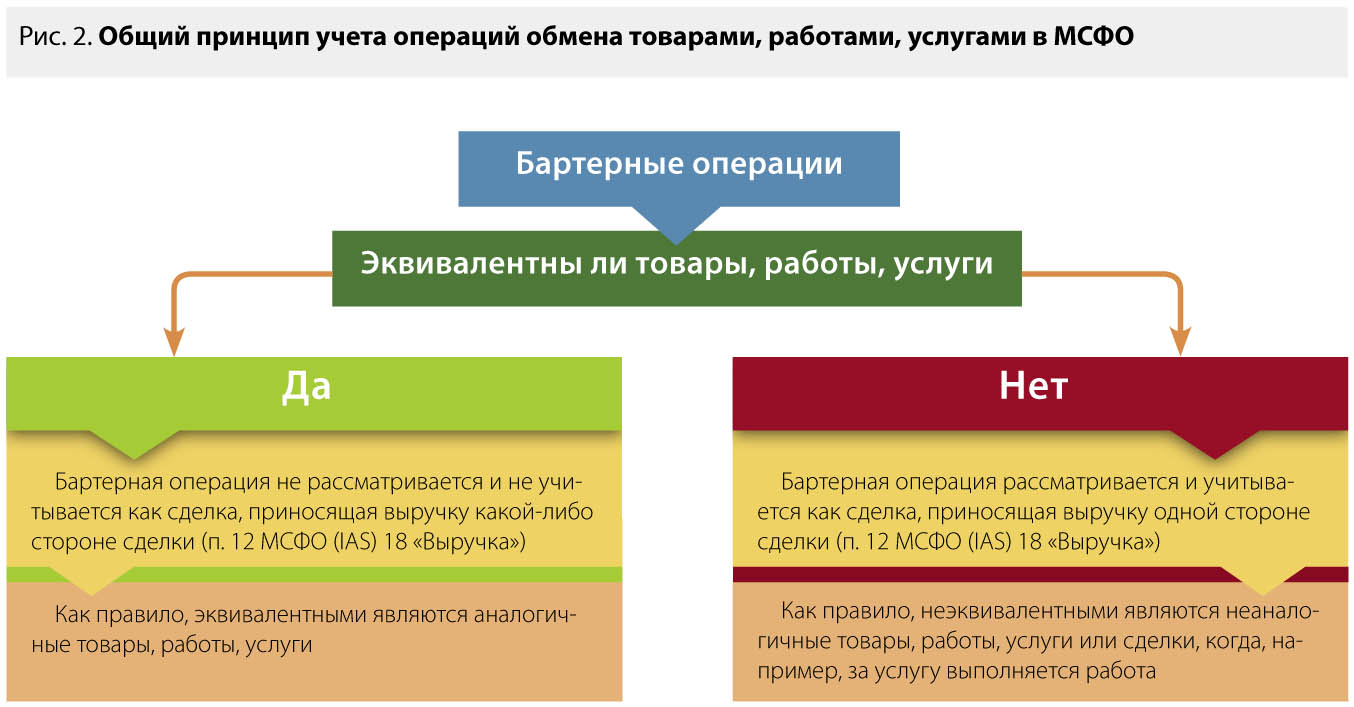

Прежде всего, необходимо рассмотреть природу бартерных сделок. Они представляют собой операции, которые предусматривают обмен между эквивалентными друг другу товарами, работами, услугами. Особенность бартерных сделок заключается в том, что они осуществляются без использования денежных средств, за счет эквивалентности сделок между собой.

Пример

Компания «Альфа» оказала компании «Бета» услугу по установке оборудования для производства косметических продуктов. Компания «Бета» в свою очередь оказала компании «Альфа» услугу по установке программного обеспечения в офисе. Стоимость каждой из услуг оценивается в 10 000 руб. Выручки в учете компаний как «Альфа», так и «Бета» не возникает.

В МСФО статьи, которые не предусматривают денежных отношений, называются немонетарными, а обмениваемые товары, работы, услуги — немонетарными активами.

Считаем, что для целей применения МСФО также можно использовать принятую в России практику документального оформления бартерных сделок с помощью заключения двустороннего договора мены. В таком договоре следует прописать все необходимые условия сделки: детальные характеристики обмениваемых товаров, услуг или возникших обязательств, их справедливую стоимость, эквивалентность таких услуг между собой и т. д.

Учет в соответствии с МСФО (IAS) 18 «Выручка» приобретает необходимость, если у компании возникает выручка от сделки. Это возможно, если товары, работы, услуги неэквивалентны между

собой.

Учет выручки при обмене неэквивалентными (неаналогичными) активами

В соответствии с МСФО (IAS) 18 выручку следует признавать по справедливой стоимости, которую компания уже получила или ожидает получить в обмен на переданные товары, выполненные работы, оказанные услуги. Причем справедливая стоимость должна быть скорректирована на суммы переведенных денежных средств и их эквивалентов. Это означает, что если товары, работы, услуги неэквивалентны между собой, то одна компания должна предоставить другой товары, работы, услуги по справедливой стоимости, а также недостающую сумму денежных средств.

Специального требования по признанию выручки товаров, работ, услуг в результате совершения бартерной сделки МСФО (IAS) 18 не содержит. Поэтому при совершении бартерной сделки следует проявить профессиональное суждение. Считаем возможным пролонгировать требование МСФО (IAS) 18 в части признания выручки в ходе обычной деятельности компании, в том числе и на бартерные сделки, и учитывать взаимно передаваемые сторонами активы также по справедливой стоимости.

Методику определения справедливой стоимости передаваемых товаров, работ, услуг необходимо выбирать особенно тщательно и оформить документально, отразив все возможные нюансы. Это связано с тем, что возможна фальсификация справедливой стоимости (как правило, в сторону ее увеличения) передаваемых активов, поэтому в ходе аудита финансовой отчетности по МСФО этот участок будет проверен особенно тщательно.

Определить справедливую стоимость передаваемого товара, работы или услуги можно не только с помощью привлечения профессионального оценщика, но и самостоятельно путем применения специального стандарта МСФО (IFRS) 13, действующего начиная с 1 января 2013 года. Если основного или благоприятного рынка на данный актив в регионе нет, можно использовать аналоги справедливой стоимости, например цену на аналогичный актив, отраслевые показатели или историческую стоимость (себестоимость).

Учет операций обмена с основными средствами и нематериальными активами

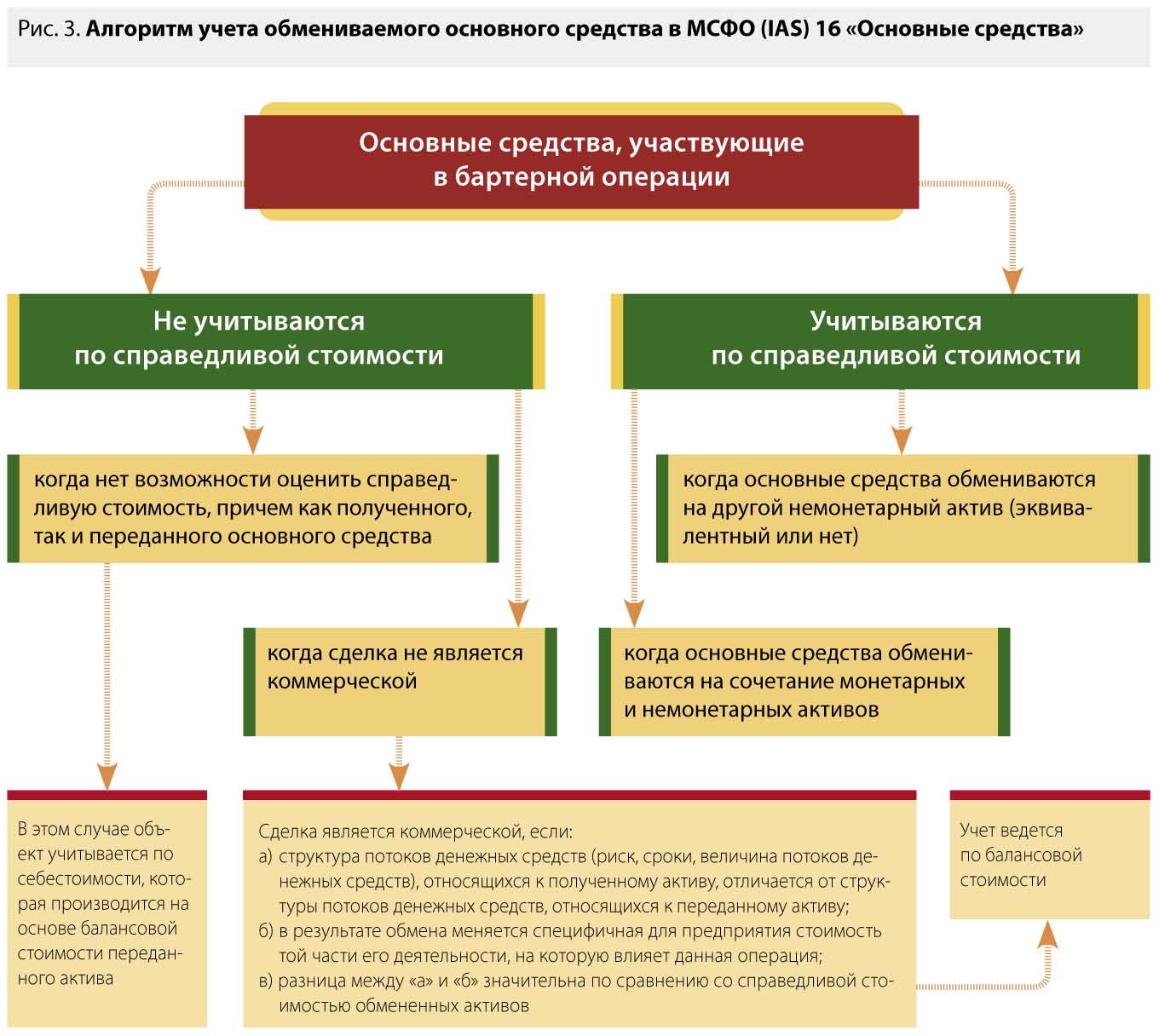

Требования к бартерной сделке можно найти и в международных стандартах, посвященных отдельному активу. Например, в отношении обмениваемого основного средства применяется МСФО (IAS) 16 «Основные средства». Стандарт отмечает, что учитывать основное средство, которое предназначено для бартерной сделки, следует по справедливой стоимости.

Если сделка по обмену основного средства не является коммерческой, то учитывать основное средство по справедливой стоимости нет необходимости. Учет в этом случае должен вестись по балансовой стоимости актива.

Пример

Опыт US GAAP по учету обменных операций.

В части учета обменных операций в US GAAP применяются следующие стандарты:

– APB 29 «Учет неденежных операций»;

– SFAS 153 «Обмен нематериальными активами, изменение Мнения APB 29»;

– EITF 04-13 «Учет сделок по приобретению и продаже запасов с одним и тем же контрагентом»;

– EITF 99-17 «Учет рекламных бартерных сделок».

По общему правилу (которое аналогично МСФО), согласно этим стандартам оценка по справедливой стоимости осуществляется в результате совершения коммерческой сделки. Если сделка не является коммерческой, активы следует оценивать по балансовой стоимости.

Очень важной идеей МСФО (IAS) 16 является идея о том, что если не представляется возможным надежно оценить справедливую стоимость приобретенного основного средства, то оценка может проводиться по себестоимости, в качестве которой используется балансовая стоимость переданного актива.

Логичным при операциях обмена будет также отражать возникающие доходы и расходы у передающей стороны при прекращении признания основного средства в составе прибыли или убытка.

Что касается положения МСФО (IAS) 16 в части обмена эквивалентных активов друг на друга, то такое положение не противоречит МСФО (IAS) 18, согласно которому выручки при обмене аналогичных активов не возникает.

Примечательно, что требования к учету нематериальных активов в качестве обмениваемых в МСФО (IAS) 38 не противоречат требованиям МСФО (IAS) 16 и МСФО (IAS) 18. Например, МСФО (IAS) 38 содержит аналогичные требования, как и МСФО (IAS) 16, в отношении того, является ли сделка коммерческой или нет (от этого фактора в последующем зависит оценка актива — балансовая или справедливая стоимость).

Справедливая стоимость передаваемого актива может считаться надежно определенной даже в случае отсутствия сопоставимых операций на рынке. Для этого должны соблюдаться два

условия.

Отклонения обоснованных расчетных оценок должны быть незначительными для данного актива.

Для оценки в качестве справедливой стоимости могут быть использованы другие оценки в пределах рассчитываемых отклонений.

В качестве рекомендации хотелось бы отметить, что информацию об оценке и учете обмениваемых активов, например основных средств, нематериальных активов, следует раскрывать в примечаниях к финансовой отчетности или в учетной политике компании. Стоит раскрыть наличие или отсутствие коммерческого содержания сделки, а также возможность применения подхода по справедливой стоимости.

Требования интерпретаций МСФО в части обменных операций

Рассматриваемые Интерпретацией КРМФО (IFRIC) 18 «Передача активов от клиентов» сделки по своей природе представляют собой специфическую разновидность сделок по обмену активами. На практике сделки, когда заказчики передают компании какой-либо объект основных средств (или возможна ситуация передачи денежных средств на покупку такого основного средства), происходят довольно часто. Впоследствии этот объект основных средств компания использует для подключения заказчика к сети или для обеспечения заказчика постоянным доступом к поставке товаров, работ или услуг. Согласно Интерпретации услуги могут передаваться также не только непосредственно от компании заказчику, но и через посредника. Интерпретация не рассматривает ситуации, по которым передача актива представляет собой государственную субсидию. Она также не применяется к инфраструктурному элементу, используемому в концессионном соглашении на предоставление услуг.

Прежде чем принять к учету полученный от заказчиков актив, необходимо проверить, отвечает ли он определению актива, описанного во Framework (Принципах подготовки и представления финансовой отчетности, или в документе, предваряющем документы международных стандартов финансовой отчетности).

Очень важно в определении актива именно понятие контроля, так как в отдельных случаях, несмотря на переход права собственности, заказчик может продолжать контролировать актив. Если же актив контролирует компания, которой он передан, то она может распоряжаться этим активом по своему усмотрению (дальше владеть этим активов, обменять его, сдать в аренду и т. д.). Интерпретация обращает особое внимание на этот факт, так как момент передачи актива играет важную роль для его последующего использования. Кроме того, контроль над активом предполагает и обязанность по его обслуживанию. Контролирующая актив компания также может самостоятельно определять срок обслуживания актива.

Если компания приходит к выводу, что объект соответствует определению основного средства на основе Принципов подготовки и представления финансовой отчетности, тогда, согласно требованиям Интерпретации, объект следует признать в качестве основного средства. Оценивать такое основное средство следует в соответствии с требованиями МСФО (IAS) 16, то есть по справедливой стоимости.

В Интерпретации отмечается, что рассматриваемые в ней ситуации в любом случае будут представлять собой обмен на неаналогичные активы (то есть основное средство обменивается на услугу). Поэтому стороне, которая получит выгоду в результате совершенной сделки, следует отразить в учете полученную выручку.

Компания взамен на предоставленный ей объект основных средств может предоставить не один, а несколько видов услуг, например:

– подключение клиента к сети;

– предоставление клиенту постоянного доступа к поставляемым товарам и услугам.

Поэтому при предоставлении не одной услуги, а нескольких следует разграничить их в учете или, другими словами, «идентифицировать» друг от друга. Сложность заключается в том, что не всегда имеется возможность максимально четко разграничить в учете эти виды услуг. В Интерпретации указаны признаки, с помощью которых стало проще разграничить разные виды услуг между собой.

Выручку от каждого вида услуги необходимо признавать в момент оказания самой услуги. На каждый вид услуги необходимо распределить справедливую стоимость совокупного возмещения, полученного или подлежащего получению в соответствии с договором.

Интерпретация также отмечает, что если идентифицируется долгосрочная услуга, срок признания выручки по этой услуге определяется исходя из условий соглашения с клиентом. Обычно в соглашении должен быть отражен срок предоставления услуги. Если срок не указан, выручка признается на протяжении периода, не превышающего срок полезной службы переданного актива, использованного для оказания долгосрочной услуги.

Отдельная в небольшом объеме Интерпретация (SIC) 31 «Выручка — бартерные операции, включающие рекламные услуги» посвящена вопросам обмена рекламных услуг одной компании на рекламные услуги другой компании. Действительно, наиболее часто операции обмена касаются именно сферы услуг, поэтому перед Советом по МСФО встала задача более подробного описания учета и оценки именно сделок в этой сфере. Интерпретация ссылается на положения МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» и на МСФО (IAS) 18 «Выручка», которые не противоречат данной Интерпретации. По нашему мнению, основное отличие данной Интерпретации от других стандартов — в особенностях отражения выручки по справедливой стоимости.

Под рекламными услугами подразумевается размещение необходимой информации в Интернете, в местах расклейки рекламы, передачи по радио и телевидению, публикации в журналах и газетах или в других средствах информации. Интерпретация подразумевает, что сделки по осуществлению рекламных услуг должны осуществляться компаниями в ходе их обычной деятельности. Если обмен осуществляется между аналогичными услугами, выручку в таком случае отражать не нужно. Выручка отражается по справедливой стоимости, если обмен осуществляется между неаналогичными услугами. Часто определить справедливую стоимость передаваемых услуг очень сложно, поэтому стандарт требует при ее определении ссылаться на небартерные операции.

Пример

Компания «Технология» и компания «Новая идея» совершили бартерную сделку. Компания «Технология» проведет рекламную компанию товара для клиентов компании «Новая идея» на телевидении. Компания «Новая идея» в свою очередь для клиентов компании «Технология» разместит рекламный ролик на радио. Так как по своему характеру, воздействию на целевую аудиторию, а также по расценкам данные услуги не всегда являются аналогичными, компаниям следует определить справедливую стоимость данных услуг. Причем со ссылкой на небартерные операции (по требованиям Интерпретации (SIC) 31). Компании решили использовать данные по стоимости аналогичных услуг для других своих клиентов в расчете на 1 минуту эфирного времени. Стоимость предоставленной услуги компанией «Технология» была оценена в 60 000 руб. Стоимость предоставленной услуги компанией «Новая идея» была оценена в 40 000 руб. Таким образом, компания «Новая идея» должна доплатить компании «Технология» 20 000 руб, что и будет являться выручкой компании «Технология» в данном случае.

По нашему мнению, правил, которые есть в МСФО в отношении отражения обменных операций, недостаточно, необходимо упорядочить информацию, представленную в разных стандартах, в один специальный стандарт. Кроме того, требуется проработка вопросов определения выручки по справедливой стоимости при обмене неаналогичных активов, так как в отношении многих товаров, услуг может отсутствовать специальный рынок, где такую стоимость можно определить.