Для многих компаний (не занимающихся финансовой, инвестиционной, банковской деятельностью) погашение финансовых обязательств компании долевыми инструментами — довольно нетипичная операция и вызывает много практических вопросов у бухгалтеров и специалистов по МСФО.

Ранее были рассмотрены основные требования МСФО в части долевых инструментов (обыкновенных акций, опционов на акции, варрантов и других), которыми предполагается погасить финансовое обязательство. В данной статье сосредоточим внимание на практических рекомендациях в отношении рассматриваемого участка учета.

На наш взгляд, для эффективного учета погашения финансовых обязательств долевыми инструментами по МСФО с наименьшими потерями времени и денежных средств проще всего адаптировать российскую систему учета под данную операцию. В частности, взять за основу имеющийся российский план счетов финансово-хозяйственной деятельности, учесть те счета, которые могут пригодиться для рассматриваемой операции, и разработать новые счета, которые будут необходимы. Предлагаемая модель должна будет обеспечить стройную систему учета в части рассматриваемой нами операции (по погашению финансовых обязательств долевыми инструментами) по счетам и в конечном итоге подготовить достоверную информацию для переноса в бухгалтерскую (финансовую) отчетность.

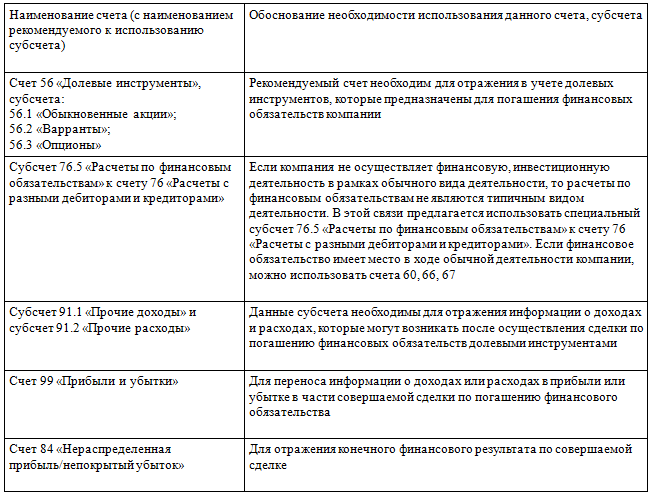

Прежде чем перейти к практическим рекомендациям по отражению в учете погашения финансовых обязательств долевыми инструментами, необходимо определить, что представляет собой категория «финансовый инструмент», в которую входит рассматриваемая нами категория «долевой инструмент». Важно также понять, есть ли в российском учете аналоги данных понятий и категорий. Финансовые инструменты в МСФО представляют собой отдельную категорию учета.

В российском учете понятия «финансовые инструменты» нет, но есть аналог данной категории — «финансовые вложения», для учета которой используется счет 58 «Финансовые вложения». Счет 58, как правило, предназначен для учета паев и акций, долговых ценных бумаг, предоставленных займов, а также вкладов по договору простого товарищества. Считаем, что долевые инструменты представляют отдельную категорию учета, которую нельзя сопоставить с российской категорией «финансовые вложения», так как в российском учете вложения рассматриваются с точки зрения извлечения дополнительного дохода от вложенных средств. Долевой инструмент в рассматриваемой нами ситуации служит источником платежа, а не получения дополнительного дохода. В этой связи считаем целесообразным открыть новый счет, например, 56 «Долевые инструменты», с помощью которого возможно отразить информацию по платежам долевыми инструментами в счет погашения финансовых обязательств. Открыть новый субсчет, посвященный долевым инструментам, к счету 58 «Финансовые вложения» не представляется возможным из-за несопоставимости данных учетных категорий. Кроме того, российский учет требует оценивать финансовые вложения по первоначальной стоимости, в то время как МСФО рекомендуют оценку по справедливой стоимости. Этот факт — еще одно доказательство того, что включать долевой инструмент в категорию финансовых вложений не представляется возможным.

Расчеты по погашению финансовых обязательств (частично или полностью) также требуют отражения на счетах бухгалтерского учета. Для целей учета таких расчетов предлагаем выделить отдельный субсчет «Расчеты по финансовым обязательствам» на счете 76 «Расчеты с разными дебиторами и кредиторами». С помощью данного субсчета возможно отслеживать полное или частичное погашение задолженности перед кредитором.

В результате сделки с погашением финансовых обязательств долевыми инструментами в учете может возникать не только прибыль, но и убыток (например, при изменении условий сделки; в случае, когда долевой инструмент имеет наибольшую стоимость по сравнению со стоимостью погашаемого финансового обязательства). Возникающие в учете прибыль или убыток рекомендуем отражать первоначально на субсчете 91.1 «Прочие доходы» или 91.2 «Прочие расходы», впоследствии информацию по данным счетам необходимо переводить на счет 99 «Прибыли и убытки» для подведения конечного финансового результата.

В таблице 1 представлены счета, которые будут задействованы в отражении операции по погашению финансового обязательства долевым инструментом.

Таблица 1. Предлагаемые субсчета для учета погашения финансовых обязательств долевыми инструментами

Таким образом, нами рекомендуется следующий подход — для учета погашения финансовых обязательств долевыми инструментами для целей МСФО адаптировать российский план счетов и использовать модернизированный план счетов для отражения данной операции в МСФО.

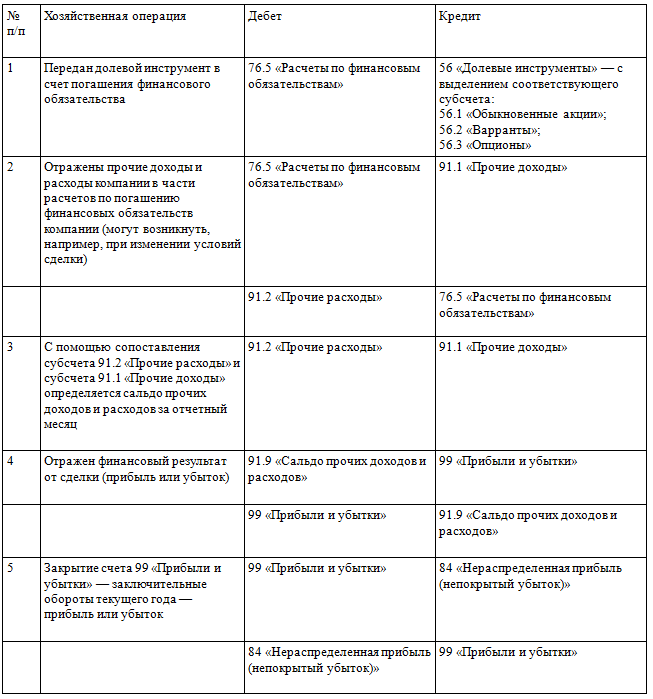

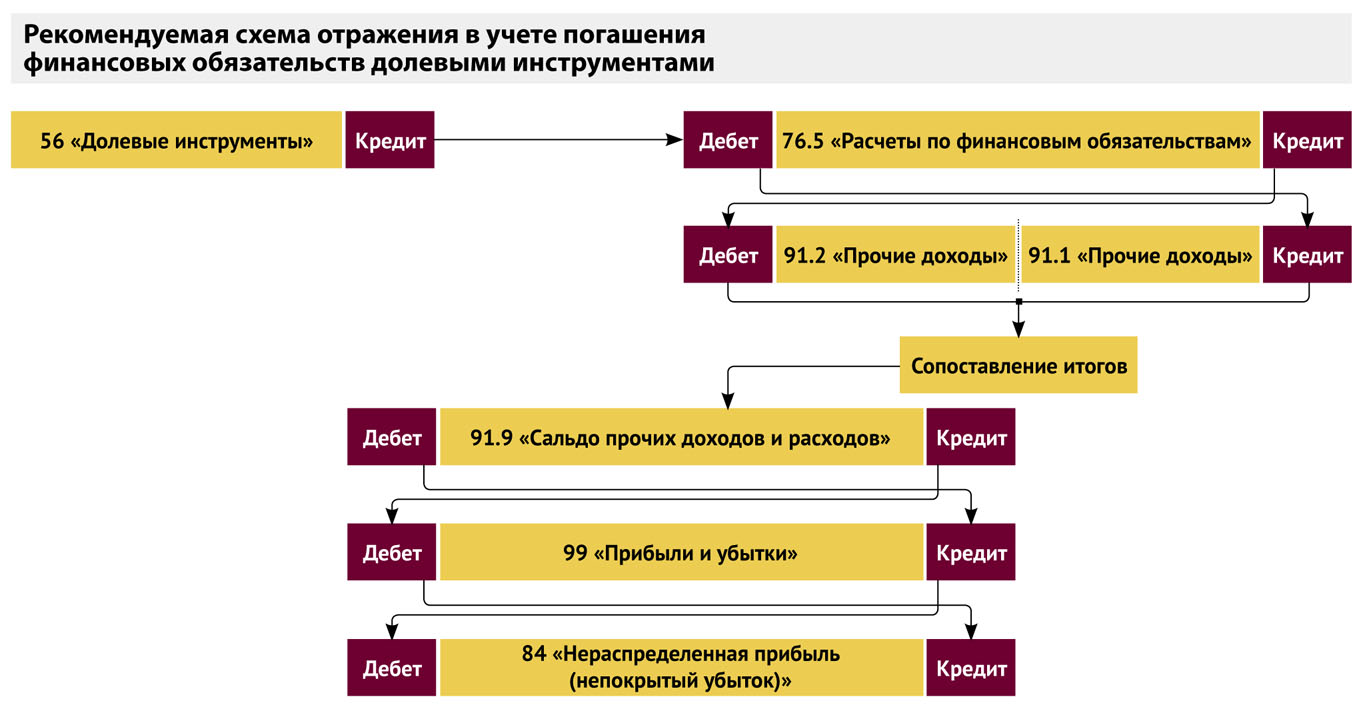

Ниже представлена рекомендуемая схема отражения в учете погашения финансовых обязательств с помощью долевых инструментов.

Рассмотрим практическое применение рекомендуемой нами схемы учета с помощью таблицы 2.

Таблица 2. Рекомендуемый порядок отражения учета погашения финансовых обязательств долевыми инструментами

Отметим, что если у компании не возникает доходов, расходов в ходе хозяйственной операции по погашению финансового обязательства (например, погашение обязательства осуществляется без изменения условий сделки или необходимая сумма с помощью долевого инструмента погашается полностью, а не частично), можно обойтись без использования счета 91 «Прочие доходы и расходы». В этом случае информация с субсчета 76.5 «Расчеты по финансовым обязательствам» будет непосредственно переходить на счет 99 «Прибыли и убытки». Как правило, на практике очень сложно погасить финансовое обязательство с помощью долевого инструмента так, чтобы стоимость долевого инструмента полностью совпадала с суммой финансового обязательства, поэтому в большинстве случаев использование счета 99 «Прибыли и убытки» будет актуально.

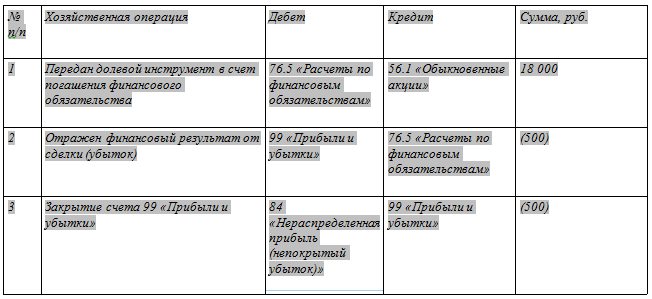

Пример

Компания «Миг» заключила соглашение с компанией «Энергия Плюс» о том, что передаст в качестве исполнения финансового обязательства 18 000 тыс. обыкновенных акций, оцениваемых по справедливой стоимости по 1000 руб. за 1 акцию. Финансовое обязательство оценивается в 17 500 руб. Отразим операцию в учете (см. таблицу 3).

Таблица 3. Отражение сделки на счетах бухгалтерского учета

Важно также помнить, что при использовании предлагаемой нами схемы следует учитывать подход к оценке финансовых обязательств и долевых инструментов по справедливой стоимости, рекомендуемый КРМФО (IFRIC) 19 «Погашение финансовых обязательств долевыми инструментами». Чаще всего погашение финансового обязательства долевым инструментом не осуществляется на долгосрочной основе, но в отдельных затруднительных для компании-должника ситуациях такой вариант также возможен. Что касается отражения информации о долевых инструментах, которые выпущены с целью погасить финансовое обязательство, то отражению подлежит только информация о прибылях и убытках в результате совершения такой сделки в виде отдельной статьи в отчете о совокупном доходе или в примечаниях к финансовой отчетности (в соответствии с п. 11 КРМФО (IFRIC) 19). Как правило, раскрывать информацию о признанном в результате сделки убытке не всегда выгодно, особенно когда отчетность по МСФО в большей степени предназначена для инвесторов. Поэтому, на наш взгляд, если информация раскрывается в примечаниях к финансовой отчетности, следует пояснить, какие причины привели к такому результату (например, существенное изменение условий сделки; указанное в договоре количество передаваемых долевых инструментов на момент их выпуска стало оцениваться выше, чем планировалось, и т. д.). Такой подход позволит пользователям отчетности воспринимать ее «прозрачно и достоверно» и вызовет большее доверие, возможно даже, «смягчит» негативное впечатление от полученного компанией убытка в результате совершенной сделки.

В пункте 22 МСФО (IAS) 32 «Финансовые инструменты: представление информации» сформулировано правило о том, что изменения справедливой стоимости долевого инструмента нет необходимости отражать в финансовой (бухгалтерской) отчетности по МСФО. Исходя из этого, формировать информацию по счетам бухгалтерского учета в отношении последующего изменения справедливой стоимости также не нужно.

В предлагаемом нами подходе описана ситуация, когда погашение финансового обязательства долевыми инструментами компании не является типичной для компании операцией, а финансовая деятельность не является основной.

Предлагаемый вариант отражения долевых инструментов по счетам бухгалтерского учета позволит:

- выполнить требования международных стандартов о систематизации учета по отдельному объекту учета;

- отражать в бухгалтерском учете информацию о финансовых обязательствах, погашенных долевыми инструментами, что позволит обеспечить прозрачность учета по МСФО.

В заключение отметим, что рассматриваемое погашение финансовых обязательств долевыми инструментами — достаточно сложная сделка с точки зрения отражения ее в учете, но при соблюдении требований МСФО, разработке методик отражения информации по счетам, проявлении профессионального суждения вполне выполнима.

Мнение

Сергей Стрельбицкий, главный бухгалтер компании «Управление комплектацией и строительством энергетики»

Долевые инструменты: нетипичные операции

Практика бухгалтерского учета в области МСФО очень разнообразна. Реалии построения бизнеса, как среднего, так и крупного, в нашей стране таковы, что менеджменту компаний под действием внешних условий приходится быть гибким (в отдельных случаях переориентировать основной вид деятельности, пересмотреть ценообразование, привычные варианты оплаты своих обязательств перед контрагентами и т. д.). В учете такие ситуации определяют совершение нетипичных для компаний хозяйственных операций. Бухгалтеру, в свою очередь, нужно продумать, как отразить нетипичную для деятельности компании операцию в учете с учетом требований международных стандартов. Одной из таких нетипичных операций для компаний нефинансового сектора может стать сделка по погашению финансового обязательства долевым инструментом. Такая сделка сложна уже сама по себе, так как таит много рисков, кроме того, требует разработки методик ведения учета. Ситуация усложняется также отсутствием в российском бухгалтерском учете понятия «финансовые инструменты», к категории которых относятся долевые инструменты.

Чаще всего в качестве долевого инструмента используются обыкновенные акции компании, которая выступает должником. В России для нефинансового сектора такие сделки мало распространены. Кроме того, несмотря на разнообразие международных стандартов, прямо или косвенно посвященных этой тематике, информации о том, как наладить работу данного участка учета в российских реалиях, недостаточно. Поэтому возрастает важность применения профессионального суждения специалиста по МСФО или бухгалтера. Один из наиболее сложных вопросов — это оценка долевых инструментов, которыми предполагается погасить финансовое обязательство с помощью справедливой стоимости. Поэтому одна из рекомендаций по оптимизации учета погашения обязательств долевыми инструментами — тщательно спланировать время погашения обязательства. Дело в том, что справедливая стоимость по сути является, скорее, переменной, чем константой, поэтому погашение финансового обязательства лучше спланировать на тот период, когда по прогнозам предполагается наиболее высокая справедливая стоимость долевых инструментов. МСФО не запрещают осуществлять такие прогнозы. Рекомендуем также закрепить в учетной политике компании методы, с помощью которых определяется справедливая стоимость долевых инструментов, доказательства того, что она является надежной (например, документально закрепленное экспертное мнение профессиональной организации). В учетной политике следует также прописать схему отражения сделки по счетам бухгалтерского учета, ведь такой рекомендации в международных стандартах нет. Поэтому важно разработать и утвердить такую схему.

Очень тщательно нужно проверить условия договора, в особенности дату передачи долевого инструмента, количество передаваемых долевых инструментов. Отдельного вопроса требует соответствие стоимости передаваемых долевых инструментов стоимости финансового обязательства. Обычно эти суммы не совпадают. Финансовый результат от сделки (прибыль/убыток) отражается в бухгалтерской отчетности по МСФО.

Серьезной проработки требует вопрос о погашении обязательства долевыми инструментами частями или частично долевыми инструментами, частично денежными средствами — ведь стоимость денег со временем меняется и существует вероятность их обесценения. При составлении договора этот факт также следует учесть.

Сделка по замене платежа акциями достаточно сложна сама по себе, особенно для компаний, не занимающихся финансовой деятельностью. Желательно привлекать экспертов (аналитиков, юристов), которые могут спрогнозировать возможный исход сделки, прописать в договоре все возможные ситуации. В противном случае, передав долевой инструмент, у компании есть риск получить убыток от сделки, в то время как тщательное планирование такой сделки может принести прибыль компании. В любом случае, если нет возможности тщательно спланировать сделку, а привлечь экспертов не представляется возможным, кроме того, финансовая деятельность не является типичной для компании, не рекомендуем осуществлять сделку с оплатой долевыми инструментами. В кризисной для компании ситуации, даже если полностью рассчитаться денежными средствами не представляется возможным, лучше подыскать другие варианты оплаты — с помощью готовой продукции, в обмен на товары, работы, услуги, с отсрочкой платежа и т. д.