Деятельность по продаже и обслуживанию легковых автомобилей имеет свою специфику, которая сказывается на порядке ведения бухгалтерского и налогового учета. Автосалоны, как и все иные компании, для ведения учетной работы в обязательном порядке формируют и утверждают такой внутренний документ, как учетная политика.

Порядок формирования учетной политики предприятия изложен в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Зачем нужна учетная политика?

Учетная политика — это совокупность способов ведения бухгалтерского учета в организации: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

В ней устанавливается:

- как организация группирует и оценивает факты хозяйственной деятельности,

- как погашает стоимость активов;

- как организует документооборот;

- как проводит инвентаризации;

- как использует счета бухгалтерского учета;

- как формирует регистры бухгалтерского учета;

- какие использует способы обработки информации.

От учетной политики, которую примет организация, будет зависеть:

- величина прибыли, полученной организацией в ходе коммерческой деятельности;

- величина налоговых платежей в бюджет.

Несмотря на то что бухгалтерский учет регламентируется общими нормативными документами для всех организаций, у каждой из них могут быть различные цели и задачи. Рекомендации, приемлемые и полезные для управления одним предприятием, могут быть вредны или бесполезны для других.

Поэтому, руководствуясь законодательством РФ о бухгалтерском учете, каждая автотранспортная организация должна самостоятельно формировать свою учетную политику (п. 3 ст. 5 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ)).

Ответственным за формирование учетной политики является главный бухгалтер или иное лицо, на которое возложено ведение бухгалтерского учета автотранспортной организации (п. 4 ПБУ 1/2008).

Таким лицом может быть руководитель организации, который на основании приказа возложил функции главного бухгалтера на себя. Или уполномоченный представитель сторонней организации, которая осуществляет ведение бухгалтерского учета на основании договора об оказании бухгалтерских услуг (п. 2 ст. 6 Закона № 129-ФЗ).

Обратите внимание! При формировании учетной политики нужно не только выбрать способ ведения учета, но и обосновать свой выбор (п. 1 ПБУ 1/2008). По каждому отдельному элементу учетной политики нужно указать норму, в соответствии с которой организация принимает конкретное решение по данному вопросу. Нормативы действующего законодательства по бухгалтерскому учету можно разделить на две группы: одновариантные и многовариантные.

При одновариантном нормативе установлен однозначный порядок учета конкретных фактов хозяйственной жизни, который обязателен для всех организаций. Например, при зачислениииностранной валюты на счет организации ее нужно пересчитатьв рубли по курсу ЦБ РФ на дату отражения операции по валютномусчету организации. Других вариантов в данном случае нет. Общиеположения, которые одинаковы для всех организаций, в учетную политику включать не следует.

В некоторых случаях законодательство допускает несколько способов ведения бухгалтерского учета по каждому конкретному объекту или направлению учета. Например, начислять амортизацию по автотранспортным средствам бухгалтер может одним изчетырех способов. Или же вести учет ГСМ можно по покупным илипо учетным ценам.

При формировании учетной политики бухгалтеру нужно выбрать один из предложенных способов и закрепить его в учетной политике.

Иногда способ ведения учета может быть не указан в нормативных актах по бухгалтерскому учету. Тогда бухгалтер имеет право самостоятельно разработать соответствующий способ, соблюдая при этом все действующие Положения по бухгалтерскому учету, и указать его в учетной политике организации. Кроме того,при разработке способа ведения учета организация может использовать положения Международных стандартов финансовой отчетности (п. 7 ПБУ 1/2008).

Обратите внимание! При разработке учетной политики организация не должна выходить за рамки, установленные законами или нормативными актами по бухгалтерскому учету.

А что делать бухгалтеру в том случае, если нормативные документы по бухгалтерскому учету не учитывают специфики деятельности организации, или не отражают по существу содержание хозяйственных операций?

Пункт 4 статьи 13 Закона № 129-ФЗ разрешает бухгалтеру не применять правила учета, установленные действующим законодательством. При этом необходимо раскрыть и обосновать факты таких отступлений в учетной политике организации.

Элементы учетной политики

После того как бухгалтер сформировал учетную политику, он представляет ее на утверждение руководителю организации. Руководителю же остается только полностью довериться компетенции главного бухгалтера по вопросам бухгалтерского учета и утвердить учетную политику, предложенную им.

В то же время руководитель может проверить, содержит ли учетная политика организации все необходимые элементы, которые установлены законодательством по бухгалтерскому учету (п. 3 ст. 6 Закона № 129-ФЗ и п. 5 ПБУ 01/98).

К ним относятся:

1. Порядок проведения инвентаризации активов и обязательств организации.

2. Правила документооборота и технология обработки учетной информации.

3. Порядок контроля за хозяйственными операциями.

4. Способы оценки активов и обязательств.

5. Рабочий план счетов бухгалтерского учета. Он должен содержать синтетические и аналитические счета, которые необходимы для ведения бухгалтерского учета организации.

6. Формы первичных учетных документов, которые организация применяет для оформления фактов хозяйственной деятельности.

Организация может использовать унифицированные формы первичных учетных документов, а также использовать формы первичных учетных документов, разработанные самостоятельно. Формы, разработанные организацией, должны быть утверждены в качестве приложения к учетной политике.

Кроме того, необходимо разработать формы документов, необходимых для управленческого учета и внутренней бухгалтерской отчетности.

7. Регистры бухгалтерского учета. Они предназначены для систематизации и накопления информации, содержащейся в первичных учетных документах, которые приняты к бухгалтерскому учету (ст. 10 Закона № 129-ФЗ). В дальнейшем эта информация отражается на счетах бухгалтерского учета и в бухгалтерской отчетности.

Как правило, регистры бухгалтерского учета формируются с помощью компьютерных программ, в которых ведется бухгалтерский учет. К регистрам бухгалтерского учета относятся:

- журнал регистрации хозяйственных операций;

- журналы-ордера;

- вспомогательные ведомости;

- шахматные ведомости;

- оборотно-сальдовые ведомости;

- Главная книга т. д.

При формировании учетной политики необходимо составить перечень регистров бухгалтерского учета, которые она применяет, и утвердить их формы в учетной политике.

8. Формы бухгалтерской отчетности.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (п. 5 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина России от 6 июля 1999 г. № 43н).

Состав бухгалтерской отчетности определяется пунктом 2 Закона № 129-ФЗ. В него включаются:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ (п. 3 ст. 13 Закона № 129-ФЗ).

До 2011 года организации разрабатывали формы бухгалтерской отчетности на основании тех форм, которые были приведены в приказе Минфина России от 22 июня 2003 г. № 67н.

Приказом Минфина России от 2 июля 2010 г. № 66н утверждены новые формы бухгалтерской отчетности организаций. Эти формы организации должны применять при составлении годовой бухгалтерской отчетности за 2011 год. Однако использовать в качестве образцов новые формы отчетности можно и при составлении промежуточной бухгалтерской отчетности за I квартал, 1-е полугодие, девять месяцев 2011 года.

Поэтому в приложении к учетной политике необходимо утвердить те формы бухгалтерской отчетности, которые организация будет использовать в 2011 году.

Помимо бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним в состав бухгалтерской отчетности включается пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Обязательную аудиторскую проверку проходят открытые акционерные общества, кредитные организации, страховые организации, профессиональные участники рынка ценных бумаг, клиринговые организации, валютные биржи и управляющие компании акционерного, паевого инвестиционных фондов, негосударственного пенсионного фонда (п. 3 ч. 1 ст. 5 Закона об аудиторской деятельности).

С 1 января 2011 года увеличены лимиты годовой выручки и суммы активов бухгалтерского баланса, при превышении которых организации должны проводить обязательный аудит. Изменения в Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» были внесены Федеральным законом от 28 декабря 2010 г. № 400-ФЗ.

В частности, обязательному аудиту подлежат организации, у которых выручка от продажи продукции за 2010 год превысила 400 млн. руб. или сумма активов бухгалтерского баланса на конец 2010 года превысила 60 млн. рублей. Раньше эти показатели составляли соответственно 50 млн. руб. и 20 млн. руб.

Кроме того, по новым правилам аудит обязателен в случаях, если:

- ценные бумаги организации допущены к обращению на торгах фондовых бирж или иных организаторов торговли на рынке ценных бумаг (п. 2 ч. 1 ст. 5 Закона об аудиторской деятельности);

- организация представляет или публикует сводную бухгалтерскую отчетность (п. 5 ч. 1 ст. 5 Закона об аудиторской деятельности). Таким образом, в учетной политике организация должна указать, будет она включать в состав годовой бухгалтерской отчетности аудиторское заключение или нет.

Сроки формирования учетной политики

Оформить учетную политику нужно в виде приказа или распоряжения руководителя в последних числах декабря 2010 года. Те способы ведения бухгалтерского учета, которые организация выбрала при формировании учетной политики, применяются с 1 января 2011 года (п. 9 ПБУ 1/2008).

Обособленные подразделения организаций не могут разрабатывать и применять учетную политику, отличную от учетной политики головной организации. Учетная политика принимается по организации в целом, а не по каждому из обособленных подразделений в отдельности.

Если автотранспортная организация только создается, то утвердить учетную политику ей нужно до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации в качестве юридического лица. В этом случае считается, что организация применяет учетную политику с момента государственной регистрации.

Вносим дополнения в учетную политику

В некоторых случаях автотранспортная организация может столкнуться с ситуацией, когда какие-либо нормы отражения операций в бухгалтерском учете первоначально не были установлены в учетной политике, появились новые участки бухгалтерского учета или новые виды деятельности.

Появление новых участков бухгалтерского учета может быть связано с открытием филиала, с появлением новых объектов учета (основных средств или нематериальных активов), с необходимостью ведения раздельного учета по товарам, облагаемым и не облагаемым НДС или налогом с продаж, и т. д. Во всех перечисленных случаях вносить дополнения в учетную политику можно в любой момент отчетного года.

Ведь утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые возникли в деятельности организации впервые, не является изменением учетной политики (п. 16 ПБУ 01/98). При этом никаких ограничений на внесение дополнений в учетную политику организации нормативными документами по бухгалтерскому учету не установлено.

Пример

Автотранспортная организация ООО «Ист-Лайн» в январе 2011 года открыла на арендованной территории мастерские по ремонту автотранспорта. Авторемонтные мастерские занимаются ремонтом транспортных средств ООО «Ист-Лайн» и оказывают услуги по ремонту грузовых и легковых автомобилей сторонним организациям. В связи с появлением в составе автотранспортной организации нового подразделения ей необходимо внести дополнения в учетную политику. В частности, необходимо:

— пересмотреть рабочий план счетов:

включить в него счет 23 «Вспомогательное производство»;

ввести дополнительный субсчет второго уровня к счету 90 «Продажи» субсчет 1 «Выручка от продажи» для отражения выручки от реализации услуг по ремонту сторонним организациям;

установить порядок распределения расходов авторемонтных мастерских на услуги, оказанные ООО «Ист-Лайн», и услуги сторонним организациям;

ввести дополнительный субсчет к счету 10 «Материалы» для отражения запчастей, приобретенных авторемонтными мастерскими;

— дополнить график документооборота в отношении движения документов по авторемонтной мастерской;

— дополнить перечень лиц, которые имеют право подписи первичных учетных документов;

— установить порядок проведения инвентаризации на складе запчастей;

— дополнить способы оценки активов:

установить порядок учета и списания специальной одежды, которая выдается сотрудникам авторемонтных мастерских, а также специального инструмента;

определить порядок учета и оценки материалов и запчастей, которые используются авторемонтными мастерскими;

— и т. д.

Дополнения в учетную политику были внесены на основании приказа руководителя ООО «Ист-Лайн» от 25 января 2011 года.

Изменения в учетной политике

Учетная политика, принятая организацией, должна применяться последовательно из года в год. Поэтому автотранспортной организации вовсе не обязательно ежегодно издавать приказ об утверждении учетной политики. Достаточно лишь по мере необходимости вносить в него изменения и дополнения.

Вносить изменения в учетную политику можно только в трех случаях.

1. Автотранспортная организация разработала новые способы ведения бухгалтерского учета.

Изменение учетной политики будет оправданным лишь в том случае, если новые способы позволяют отражать в бухгалтерском учете и отчетности факты хозяйственной деятельности организации более достоверно или же уменьшает трудоемкость учетного процесса.

2. Существенно изменились условия деятельности автотранспортной организации.

В этом случае изменения в учетной политике будут связаны с реорганизацией предприятия — слиянием, разделением, присоединением. Учтите, что смена собственников теперь не признается изменением условий хозяйствования, а значит, не влечет изменения учетной политики (п. 10 ПБУ 1/2008).

3. Изменилось законодательство РФ или нормативные акты Минфина России.

Учтите, что не является изменением учетной политики утверждение способов ведения бухгалтерского учета тех фактов хозяйственной деятельности, которые возникли впервые в деятельности организации.

Последствия изменений учетной политики

Если последствия изменения учетной политики оказывают существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, то они должны быть оценены в денежном выражении.

В случае, когда изменения в учетной политике связаны с изменением законодательства РФ или нормативных актов по бухгалтерскому учету, последствия подобных изменений отражаются в бухгалтерском учете в порядке, который указан в соответствующем нормативном акте (п. 15 ПБУ 1/2008). Иными словами, если изменения вносятся в Положения по бухгалтерскому учету, то в первую очередь следует руководствоваться переходными положениями к изменениям в эти ПБУ.

В остальных случаях последствия изменения учетной политики отражаются в бухгалтерской отчетности ретроспективно. Это понятие позаимствовано из Международных стандартов финансовой отчетности, в частности, из IAS 8 «Учетная политика, изменения в учетных оценках и ошибки».

В IAS 8 это понятие имеет следующее значение.

Ретроспективное применение — это такое применение новой учетной политики, как если бы она применялась всегда, а не с момента включения в учетную политику.

Пункт 16 ПБУ 1/2008 определяет порядок корректировки данных бухгалтерской отчетности при ретроспективном отражении последствий изменения учетной политики.

В частности, организация должна изменить:

- входящий остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний период, представленный в бухгалтерской отчетности;

- значения связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период.

Корректировку следует проводить таким образом, как будто бы новая учетная политика применялась с первого момента возникновения фактов хозяйственной деятельности данного вида.

Последствия учетной политики, которые не могут быть оценены в денежном выражении с достаточной надежностью, в бухгалтерской отчетности не отражаются. Измененный способ бухгалтерского учета применяется только в отношении фактов хозяйственной деятельности, которые имеют место после внесения изменений в учетную политику. Такой подход на практике называют перспективным. Однако этот термин в проекте ПБУ 1/2008 не встречается.

Субъектам малого предпринимательства предоставлено право отражать результаты изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств в бухгалтерском учете перспективно (п. 15.1 ПБУ 1/2008).

Это значит, что измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа. Корректировать показатели за прошлые отчетные периоды субъектам малого предпринимательства не нужно.

С какой даты учетную политику можно изменить?

Как правило, изменение учетной политики осуществляется с начала отчетного года (п. 12 ПБУ 1/2008). Обычно отчетным годом является календарный год — с 1 января по 31 декабря включительно, а первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года.

Для организаций, которые были созданы после 1 октября, отчетный год заканчивается 31 декабря следующего года (п. 13 ПБУ 4/99). Следовательно, по новым правилам эти организации не могут менять учетную политику с 1 января года, следующего за годом своего создания. Сделать это они могут только по окончании первого отчетного года.

Кроме того, в ПБУ 1/2008 сделана оговорка о возможности изменения учетной политики в течение отчетного года при наличии соответствующей причины (п. 12 ПБУ 1/2008). На наш взгляд, подобной причиной может быть изменение действующего законодательства или существенное изменение условий хозяйственной деятельности.

Раскрытие информации об учетной политике

Способы ведения бухгалтерского учета

Приводить в бухгалтерской отчетности информацию об учетной политике обязаны только те организации, которые по законодательству РФ, в соответствии с учредительными документами или по собственной инициативе публикуют свою бухгалтерскую отчетность полностью или частично (п. 3 ПБУ 1/2008).

Эти организации должны раскрывать существенные способы ведения бухгалтерского учета, закрепленные в учетной политике организации. Например, способы:

- амортизации основных средств и нематериальных активов;

- оценки производственных запасов, товаров, незавершенного производства, и готовой продукции;

- признания прибыли от продажи продукции, товаров, работ или услуг;

- другие существенные способы ведения бухгалтерского учета.

Напомним, что к существенным относятся такие способы ведения бухгалтерского учета, без знания о применении которых невозможна достоверная оценка финансового положения организации, финансовых результатов деятельности организации и движения ее денежных средств.

Состав и содержание информации по конкретным вопросам, которую надо раскрыть в бухгалтерской отчетности, установлены Положениями по бухгалтерскому учету. Поэтому при составлении бухгалтерской отчетности бухгалтеру необходимо заглянуть в действующие ПБУ.

Все существенные способы ведения бухгалтерского учета отражаются в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

Если никакие изменения в учетную политику не вносились, то промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации (п. 15 ПБУ 1/2008).

Информация об изменении учетной политики

При внесении изменений в учетную политику организация должна об этом известить пользователей бухгалтерской отчетности (п. 21 ПБУ 1/2008). Для этого в пояснительной записке к бухгалтерской отчетности раскрываются:

- причина изменения учетной политики;

- содержание изменений;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, которые связаны с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;

- данные о базовой и разводненной прибыли (убытке) на акцию, если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию;

- сумму соответствующей корректировки, которая относится к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, — до той степени, до которой это практически возможно.

Раскрытие информации об изменении в законодательстве

Если изменение учетной политики связано с изменением законодательства по бухгалтерскому учету, то организация должна раскрыть факт отражения последствий таких изменений учетной политики в соответствии с тем порядком, который предусмотрен соответствующим законодательным актом (п. 22 ПБУ 1/2008).

В ПБУ 1/2008 установлены правила раскрытия информации в случае принятия новых законодательных актов. В частности, если же законодательный акт по бухгалтерскому учету уже утвержден и опубликован, но еще не вступил в силу, то в пояснительной записке организация обязана дать оценку его влияния на показатели бухгалтерской отчетности в том периоде, в котором начнется его применение (п. 24 ПБУ 1/2008).

Если невозможно раскрыть информацию

Когда невозможно раскрыть информацию по какому-либо отчетному периоду, представленному в отчетности, факт невозможности такого раскрытия следует отразить в пояснительной записке к бухгалтерской отчетности и указать отчетный период, в котором начнется изменение учетной политики (п. 23 ПБУ 1/2008).

Сообщите о будущих изменениях

Если изменения в учетной политике будут применяться с года, следующего за отчетным, то в пояснительной записке к годовой бухгалтерской отчетности организация должна указать на подобные изменения (п. 25 ПБУ 1/2008).

Иными словами, при составлении бухгалтерской отчетности за 2010 года в пояснительной записке необходимо отразить те изменения в учетной политике, которые будут применяться с 1 января 2011 года.

Изменения в бухгалтерском учете, которые необходимо учесть при формировании учетной политики на 2011 год

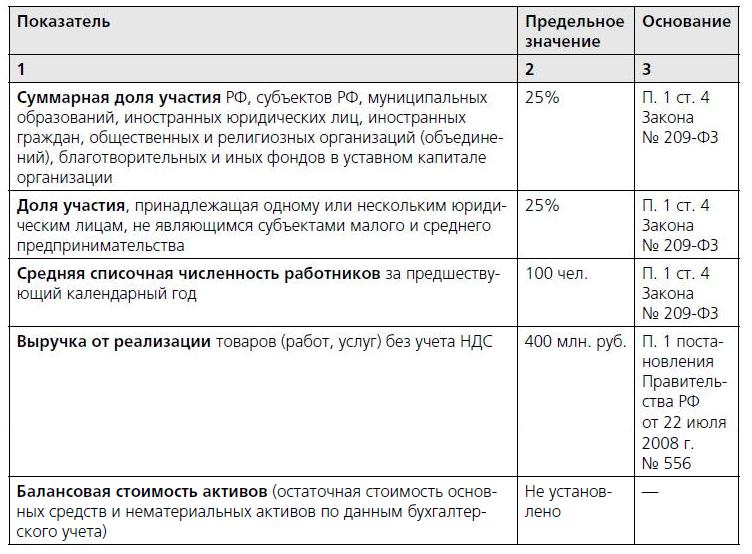

Пересматривая учетную политику в целях бухгалтерского учета на 2011 год, автотранспортным организациям необходимо учесть те изменения, которые были внесены в законодательные акты по бухгалтерскому учету приказом Минфина России от 8 ноября 2010 г. № 144н. Эти изменения касаются субъектов малого предпринимательства.

Напомним, что субъектами малого предпринимательства являются организации, которые соответствуют критериям, установленным пунктом 1 статьи 4 Закона № 209-ФЗ (см. таблицу):

- по структуре уставного капитала;

- по среднесписочной численности работников;

- по величине выручки от реализации;

- по балансовой стоимости внеоборотных активов.

Таблица

Условия признания организаций субъектами малого предпринимательства

При ведении бухгалтерского учета и составления отчетности субъекты малого предпринимательства могут не применять:

- Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01), утвержденное приказом Минфина России от 28 ноября 2001 г. № 96н;

- Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное приказом Минфина России от 29 апреля 2008 г. N 48н;

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденное приказом Минфина России от 19 ноября 2002 г. N 114н.

Согласно приказу Минфина России № 144н субъекты малого предпринимательства освобождаются от применения:

- Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утвержденное приказом Минфина России от 2 июля 2002 г. № 66н;

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденное приказом Минфина России от 24 октября 2008 г. № 116н.

Кроме того, начиная с отчетности за 2010 год, субъекты малого предпринимательства могут использовать поправки, внесенные в:

- Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного приказ Минфина России от 28 июня 2010 г. № 63н;

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина России от 6 мая 1999 г. № 32н;

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина России от 6 мая 1999 г. № 33н;

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденного приказом Минфина России от 10 декабря 2002 г. № 126н;

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденного приказом Минфина России от 6 ноября 2008 г. № 107н.

Признание выручки от реализации

Организации должны признавать выручку от реализации товаров, работ и услуг в случае, когда выполняются все условия, перечисленные в пункте 12 ПБУ 9/99:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю, или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Субъекты малого предпринимательства вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков). При этом условие о переходе права собственности на продукцию (товар) от организации к покупателю или о принятии работы заказчиком (об оказании услуги) не обязательно для признания выручки субъектов малого предпринимательства. Такие изменения внесены в пункт 12 ПБУ 9/99.

В то же время продолжает действовать положения пункта 3 ПБУ 9/99, согласно которым авансы в счет оплаты продукции, товаров, работ, услуг не признаются доходами организации. Следовательно, организация — субъект малого предпринимательства должна определить в учетной политике порядок признания выручки от реализации — по отгрузке или по оплате.

Аналогичный порядок должен быть установлен и в отношении расходов.

Признание расходов

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Это установлено пунктом 18 ПБУ 10/99.

Если организацией принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после погашения задолженности.

Таким образом, субъекты малого предпринимательства, которые признают выручку от реализации товаров, работ, услуг по мере поступления денежных средств, должны признавать расходы после перечисления денежных средств поставщикам и подрядчикам.

При этом нужно помнить, что не признается расходами организации выбытие активов в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг, а также в виде авансов, задатка в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг (п. 3 ПБУ 10/99).

Расходы по займам и кредитам

В учетной политике организация должна определить порядок учета процентов по заемным средствам, полученным для финансирования инвестиционного актива.

Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Это установлено пунктом 7 ПБУ 15/2008. Инвестиционный актив — это объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Субъекты малого предпринимательства могут не включать в стоимость инвестиционного актива расходы по займам, а учитывать их в составе прочих расходов.

Учет финансовых вложений

В учетной политике организация — субъект малого предпринимательства должна указать, каким образом она отражает в бухгалтерском учете и отчетности финансовые вложения, по которым не определяется текущая рыночная стоимость.

Напомним, что для целей последующей оценки финансовые вложения подразделяются на две группы:

- финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном настоящим Положением порядке;

- финансовые вложения, по которым их текущая рыночная стоимость не определяется. Это установлено пунктом 19 ПБУ 19/02.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости. Переоценка финансовых вложений осуществляется путем корректировки их оценки на предыдущую отчетную дату. Такую корректировку организация может производить ежемесячно или ежеквартально.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости (п. 21 ПБУ 19/02).

Субъекты малого предпринимательства вправе осуществлять последующую оценку финансовых вложений, по которым определяется текущая рыночная стоимость, в том же порядке, что и финансовые вложения, по которым их текущая рыночная стоимость не определяется. В результате принятия такой поправки в пункт 18 ПБУ 19/2010 все финансовые вложения субъекты малого предпринимательства могут отражать по первоначальной стоимости.

Исправление существенных ошибок

В учетной политике организация должна указать способ исправления существенных ошибок прошлых лет, выявленных после утверждения годовой бухгалтерской отчетности.

Подобные ошибки исправляются записями в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

При исправлении существенных ошибок, выявленных после утверждения бухгалтерской отчетности, необходимо пересчитать сравнительные показатели бухгалтерской отчетности за отчетные периоды, которые отражены в бухгалтерской отчетности организации за текущий отчетный год (подп. 2 п. 11 ПБУ 22/2010). Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Субъекты малого предпринимательства, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета. Такие поправки внесены в пункт 9 ПБУ 22/2010.

Такую ошибку можно исправить записями по счетам бухгалтерского учета в том месяце отчетного года, в котором она выявлена. Прибыль или убыток, возникшие в результате исправления такой ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.