Многие принципы МСФО могут быть внедрены в управленческий учет и с успехом применяться. Проанализируем возможность использования отчетности МСФО как базы для составления управленческого учета с точки зрения эффективности такого подхода.

Интерес к построению управленческого учета на базе МСФО вызван тем, что международные стандарты основываются на передовом зарубежном опыте ведения учета на предприятии. МСФО — система учета, которая зарекомендовала себя во многих странах мира и приобретает популярность в России. Согласно Плану Минфина России на 2012—2015 годы по развитию бухгалтерского учета и отчетности на основе МСФО, все больше компаний в нашей стране обязаны перейти на международные стандарты в ближайшей перспективе. Тенденция такова, что учет по МСФО постепенно вытесняет отечественный учет. Рассмотрим, возможно ли управленческий учет российских компаний построить на базе МСФО, а не только РСБУ, и к каким результатам это приведет.

Управленческий учет на базе МСФО

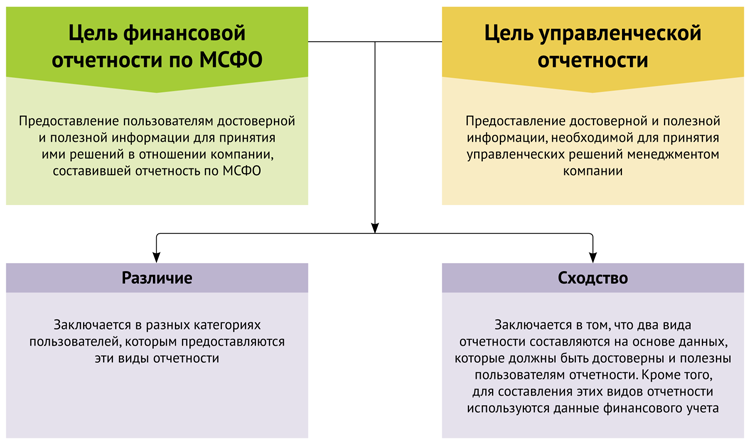

Для того чтобы определить, подходит ли база данных МСФО для составления управленческой отчетности, прежде всего нужно проанализировать, согласуются ли цели этих видов учета между собой.

Как видно из рисунка 1, управленческий учет и учет по МСФО имеют схожие черты: составляются на базе финансового учета и призваны отразить не только достоверные данные, но и данные, которые будут полезны для пользователей. Представляется достаточно реальным, что управленческий учет мог бы быть составлен на основе информации из учета МСФО. Однако трудность такой ситуации в том, что между российским и международным учетом существует разница в принципах подготовки отчетности, в оценке ее статей. При этом такой подход возможен и поможет сделать управленческий учет более эффективным и достоверным.

Базой для применения МСФО на практике служат Концептуальные основы МСФО, которые представляют собой документ, предваряющий стандарты и описывающий основные принципы их применения. Многие принципы и положения, описанные в Концептуальных основах, могут быть применимы в том числе и для целей управленческого учета. Для целей такого учета нет регламентированных государством норм его ведения (так как такая отчетность составляется для внутренних нужд компании), поэтому компания может принять самостоятельное решение о принятии Концептуальных основ по МСФО в том числе за основу составления отчетности по управленческому учету.

Пример

Если компания решает использовать отчетность по МСФО как базу для составления управленческой отчетности, то необходимо учитывать сферу деятельности компании и специфику ведения бизнеса. Например, для банковской деятельности наиболее важными для применения будут стандарты МСФО (IAS) 32 «Финансовые инструменты: представление информации», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации». Для сельскохозяйственной деятельности наиболее актуальным будет МСФО (IAS) 41 «Сельское хозяйство». Для строительных компаний — МСФО (IAS) 11 «Договоры на строительство».

Самое важное из применяемых положений Концептуальных основ — метод начисления (используется также и в российском учете), который означает, что операции должны быть отражены в том отчетном периоде, в котором они произошли. Действительно, применение данного способа для целей управленческого учета очень важно, ведь менеджмент компании интересует отражение операций по факту их совершения — это облегчает последующий учет и анализ данных. Кроме того, качественные характеристики Концептуальных основ также могут быть использованы для целей управленческого учета. В их числе: уместность, правдивое представление (включает полноту, нейтральность, отсутствие ошибок), сопоставимость, своевременность, проверяемость и понятность. Удобно, на наш взгляд, и разделение объектов бухгалтерского учета по элементам финансовой отчетности: на активы, обязательства, доходы, расходы и капитал. Такая классификация упрощает анализ данных отчетности.

Другой важный положительный момент от применения МСФО для целей управленческого учета — это применение подхода в части оценки. Управленческий учет также нуждается в оперативных данных о стоимости активов и обязательств на текущий момент. Поэтому использование подхода по справедливой стоимости очень важно для управленческого учета.

Управленческий учет также регламентирует и анализирует затраты компании по центрам ответственности, поэтому подход по себестоимости (или исторической стоимости) очень важен для этого вида учета. МСФО в свою очередь в отдельных стандартах (МСФО (IAS) 2 «Запасы», МСФО (IAS) 16 «Основные средства» и других) рассматривает оценку по себестоимости с детализацией затрат в зависимости от вида актива.

Правила учета в управленческом учете подчас не регламентированы и устанавливаются компаниями самостоятельно. В этом смысле применение уже «готовых» и зарекомендовавших себя правил учета МСФО представляется благом.

К плюсам ведения управленческого учета на базе МСФО можно отнести также повышение сопоставимости информации результатов деятельности с другими компаниями (при возникновении такой необходимости), ведь учет, построенный на базе одних принципов, обеспечивает такую возможность.

Существуют определенные минусы подготовки управленческого учета на базе МСФО. К ним относят в том числе постоянные изменения стандартов, которые практически невозможно оперативно учесть для целей управленческого учета.

Еще одной сложностью составления управленческого учета на базе данных МСФО является тот факт, что не всегда совпадают итоги этих видов отчетности, что связано с различным агрегированием и детализацией данных.

Даже если управленческая отчетность составляется на базе МСФО, все равно придется провести серьезную работу в части раскрытия информации в отчетности. Это связано с тем, что формат раскрытия информации в управленческой и МСФО-отчетности различен. Как правило, для целей управленческого учета нет определенных правил раскрытия информации в отчетности, в подробных раскрытиях информации нет необходимости. Дополнительных раскрытий может потребовать информация, которая интересует менеджмент компании, в этом случае можно воспользоваться требованиями МСФО и раскрыть информацию в соответствии с требованиями стандартов.

МСФО на базе управленческого учета

Рассмотрим прямо противоположную ситуацию, когда отчетность по МСФО составляется не на основе российских стандартов РСБУ, а на основе данных управленческого отчета. Отчетность по МСФО, как и отчетность по управленческому учету, призвана обеспечить достоверность учета, поэтому теоретически каждый вид отчетности может быть составлен на основе друг друга. Такая отчетность может предназначаться для внешних пользователей и для целей аудита отчетности по МСФО. Минусы подготовки отчетности по МСФО на основе данных управленческого учета в том, что такую отчетность сложнее составить (так как в учете по РСБУ данные детализированы более подходящим для этого способом), кроме того, такая отчетность, вероятнее всего, вызовет недоверие со стороны пользователей отчетности и аудиторов. Это связано с тем, что ведение управленческого учета строго не регламентировано в нашей стране, нет проверяющих органов такого вида учета. Поэтому с большой вероятностью можно предположить, что будет иметь место манипулирование данными, которые трудно проверить, ведь компании вправе не представлять данные управленческого учета внешним пользователям, так как эти данные могут являться коммерческой тайной компании.

Таким образом, считаем, что вести управленческий учет на базе принципов МСФО нужно и возможно, но не пренебрегая данными других видов учета — по РСБУ, налогового учета. Что касается ведения отчетности по МСФО на основе данных управленческого учета, это более проблематично по вышеперечисленным условиям.

По нашему мнению, управленческий учет — более емкий по сравнению с прочими и должен основываться на других видах учета и отчетности. Информация, которую он анализирует, более обширна и рассматривает прогнозные данные, анализ цен, налоговые риски, затраты компании, анализ дебиторской и кредиторской задолженности и т. д.

Таким образом, управленческий учет вбирает в себя данные по всем видам хозяйственного учета, а также данные по МСФО. При таком подходе управленческий учет будет являться стройной и эффективной системой учета, позволит оперативно проанализировать данные и принять эффективные решения в отношении бизнеса.

По нашему мнению, еще одно сходство учета по МСФО и управленческого учета — в применении профессионального суждения. Ведение управленческого учета основывается на анализе состояния учета в компании и использовании прогнозных оценок. Учет по МСФО также допускает многовариантность учетной практики и выбора наиболее приемлемого метода ведения учета.

Пример

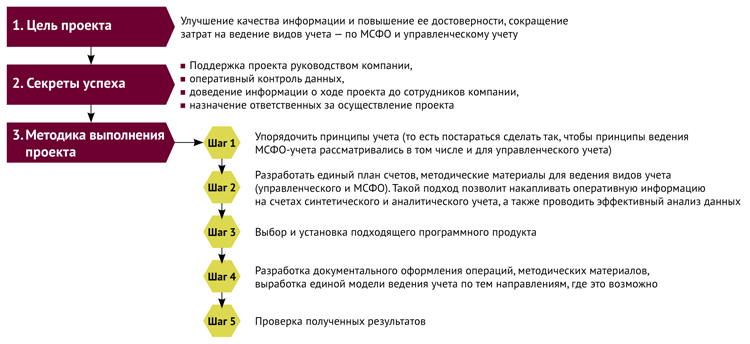

Если компания решила вести управленческий учет на основе МСФО (или учет по МСФО на основе данных управленческого учета), эту ситуацию следует рассматривать как проект. Отлично, если для этих целей есть возможность назначить ответственных и исполнителей среди специалистов компании (особенно это актуально для больших компаний). Рассмотрим алгоритм осуществления проекта по формированию данных управленческого учета на основе МСФО.

Таким образом, возможность построения управленческого учета на основе МСФО и МСФО-учета на базе данных управленческого учета реальна, хотя и требует некоторых усилий со стороны компании по его организации. Однако прежде чем осуществить этот проект, следует тщательно проанализировать цели дальнейшего развития бизнеса и необходимость такого шага с точки зрения этих целей. Наиболее оптимальной системой подготовки учета и отчетности, как управленческой, так и МСФО, будет использование не только данных двух видов учета, но и, при необходимости, информации из российского учета. При таком подходе система учета как по МСФО, так и по управленческому учету будет наиболее эффективной.

Мнение

Светлана Роганова, ведущий бухгалтер компании «Эльдорадо»

Поиск универсальной модели учета

Рассматривать ведение управленческого учета на базе МСФО стоит как эксперимент, который требует определенных материальных средств и сил со стороны компании на его организацию, на разработку методических материалов. Основные усилия будут заключаться в разработке единых методик для ведения двух видов учета.

По нашему мнению, организация управленческого учета на основе данных МСФО может иметь место и будет вполне оправданной, особенно если при необходимости не пренебрегать данными российского учета. Что касается построения МСФО-учета на основе данных управленческого учета — такой подход не кажется нам эффективным; в силу существенных различий в этих видах учета требуется много усилий на согласование методов учета.

Сложность в построении одного учета на основе другого заключается еще и в том, что управленческий учет рассматривает размер затрат, а МСФО-учет в большей степени основан на рыночном подходе и оценке по справедливой стоимости; в этом плане могут возникнуть сложности в части несогласования видов учета между собой. Однако если компания все же решается на оптимизацию двух видов учета, то решить проблему несогласования видов учета между собой можно с помощью тщательно проработанного технического задания на автоматизацию программистам (для крупных компаний). Для средних компаний вполне можно обойтись программой Excel.

Для устранения несогласований можно будет также использовать единые методы в учетной политике для целей двух видов учета, например, в части оценки, в части учета выручки и других участков учета. Важно также рассмотреть передовой опыт построения одного учета на базе другого (с помощью делового общения, конференций, прессы и т. д.) российских компаний, которые уже решились на такой эксперимент.

Для осуществления эксперимента нужно выделить людские ресурсы; для крупных компаний оптимальным будет выделить специалистов из отделов по МСФО, управленческому учету. Привлекать дополнительный персонал лучше всего в случае, если поставленные цели будут реализованы и проект по постановке одного вида учета на базе другого будет успешно осуществлен. На наш взгляд, важно также распределить обязанности специалистов, занимающихся подготовкой одного вида учета на базе другого, и выделить достаточное время на проект с фиксированием каждого этапа по времени с помощью внутренних документов фирмы.

Если компания сумеет согласовать все несовпадения двух видов учета, в этом случае получится оптимальная система, позволяющая быстрее подготавливать отчетность (как по МСФО, так и управленческую), составленную на единых принципах, отвечающую международной практике. Оценивать возможные риски на основе этой универсальной модели будет гораздо проще, чем в «стандартном варианте» подготовки отчетности по двум этим видам учета.