«Ваш цикл оборота денег на сегодня составляет 64 дня, у вас есть возможность сократить его до 11, тогда все другие проблемы компании начнут исчезать», — сказал представитель известнейшей консалтинговой компании моему знакомому финансовому директору, считая консалтинг завершенным. Финансовый директор, за несколько дней до этого подписавший внушительный счет консалтинговой компании, впоследствии честно признался, что ожидал большего за ту сумму, которую его мультинациональная фирма ей уплатила.

Время финансовой диеты

Несмотря на постоянно возникающий вопрос «как?», касающийся уменьшения периода оборота денег на фирме и его составляющей — операционного цикла, стоит рассмотреть вопрос методического подсчета этих показателей, без которых практически ни одна система операционных KPI не может обойтись.

Вопросы операционного цикла и его составляющих особенно сильно актуализировались в последнее время в силу неблагоприятных изменений на рынке капиталов, заполнения существующих рынков и отсутствия перспективы роста. Сокращение операционного цикла и соответствующих его компонентов рассматривается в комплексе с увеличением рационального функционирования компании в условиях нехватки капитала. Можно сказать, что речь идет о показателях финансовой диеты организации. Финансовые директора, инициирующие интенсивное использование рабочего капитала и как следствие — улучшение операционного цикла компании, часто занимают топовые позиции в рейтинге CFO, поскольку предлагаемые мероприятия положительно влияют на финансовую результативность.

Классический операционный цикл

Рассмотрим классическую практику расчета показателей операционного цикла, при этом отметим, что финансовые евангелисты по¬разному рассматривают этот вопрос в своих учебниках по финменеджменту. Например, Джеймс Ван Хорн предлагает для расчета оборачиваемости дебиторской задолженности, являющейся компонентой операционного цикла, использовать продажи в кредит, а для расчета оборачиваемости готовой продукции — себестоимость реализованных товаров. Его визави Юджин Бригхем и Майкл Эрхард для этого предлагают просто использовать выручку в первом и втором случаях. Получается, что Евангелие от Матфея не совпадает с Евангелием от Луки и тем более с представлением автора этих строк, как это все происходило. Я подумал о бедных молодых финансистах, которым нужно сдавать квалификационные экзамены по финансам, и мне стало страшно.

Итак, нам следует рассмотреть вопрос, как классически рассчитывается показатель операционного цикла и какие моменты следует учесть при его расчете на практике. Для изложения воспользуемся базовой концепцией по Ван Хорну, поскольку именно она представляется автору методически наиболее правильной.

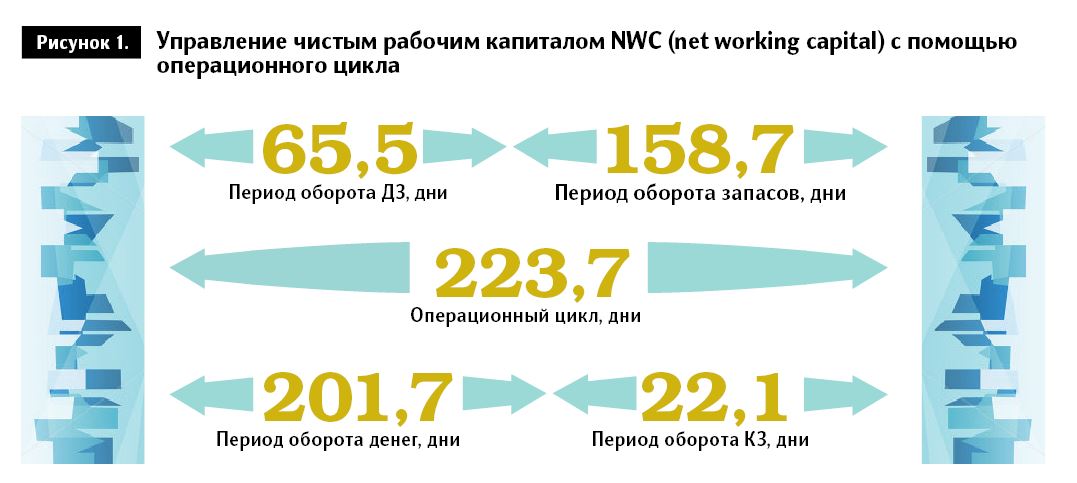

Классический операционный цикл OC (operational cycle) компании выражается в днях и может быть найден в результате сложения периода оборачиваемости дебиторской задолженности DSO (days of sales outstand) и периода оборота запасов DOI (days of inventory outstand). Учитывая тот факт, что операционный цикл состоит также из выраженного в днях периода оборота денег CCC (cash collection cycle) и периода оборота кредиторской задолженности DPO (days of purchases outstand), справедливым является выражение (1):

CCC = OC – DPO = DSO + DOI – DPO (1),

графическая интерпретация которого приведена на рисунке 1.

Показатель оборачиваемости дебиторской задолженности рассчитывается с помощью предварительного расчета коэффициента оборачиваемости дебиторской задолженности.

Впрочем, дебиторская, как и кредиторская, задолженность, может быть лучше охарактеризована в относительных, чем в абсолютных понятиях. Указывая на абсолютный размер дебиторской задолженности либо изменения этого размера во времени, мы на самом деле сообщаем неполную или недостаточную для принятия решений информацию.

Например, если по состоянию на 1 ноября 2013 года дебиторская задолженность составляла 2550 грн., а десять дней спустя она равнялась 4835 грн., то ее увеличение на 2285 грн. нам ровным счетом ни на что не указывает, поскольку неизвестно, как изменились наши продажи в кредит (с послеоплатой) в результате такого изменения. Гораздо более важным, чем изменения абсолютных значений дебиторской задолженности, будет информация о том, опережает ли рост (падение) продаж в кредит соответствующее увеличение (уменьшение) величины дебиторской задолженности за некий период. Такую информацию принято выводить в виде коэффициента оборачиваемости дебиторской задолженности ART (accounts to receive turnover) (2):

либо периода ее оборота в днях DSO (3):

Некоторые источники, предлагают вместо объемов продаж в кредит воспользоваться общей выручкой за период. Такую замену можно одобрить только в том случае, если пытаться вывести состояние оборачиваемости и период оборота дебиторской задолженности с учетом влияния предоплаты и оплат по факту на структуру продаж компании. Иногда вместо 365 дней учетного периода используют период в 360 дней, что на самом деле не имеет концептуального значения.

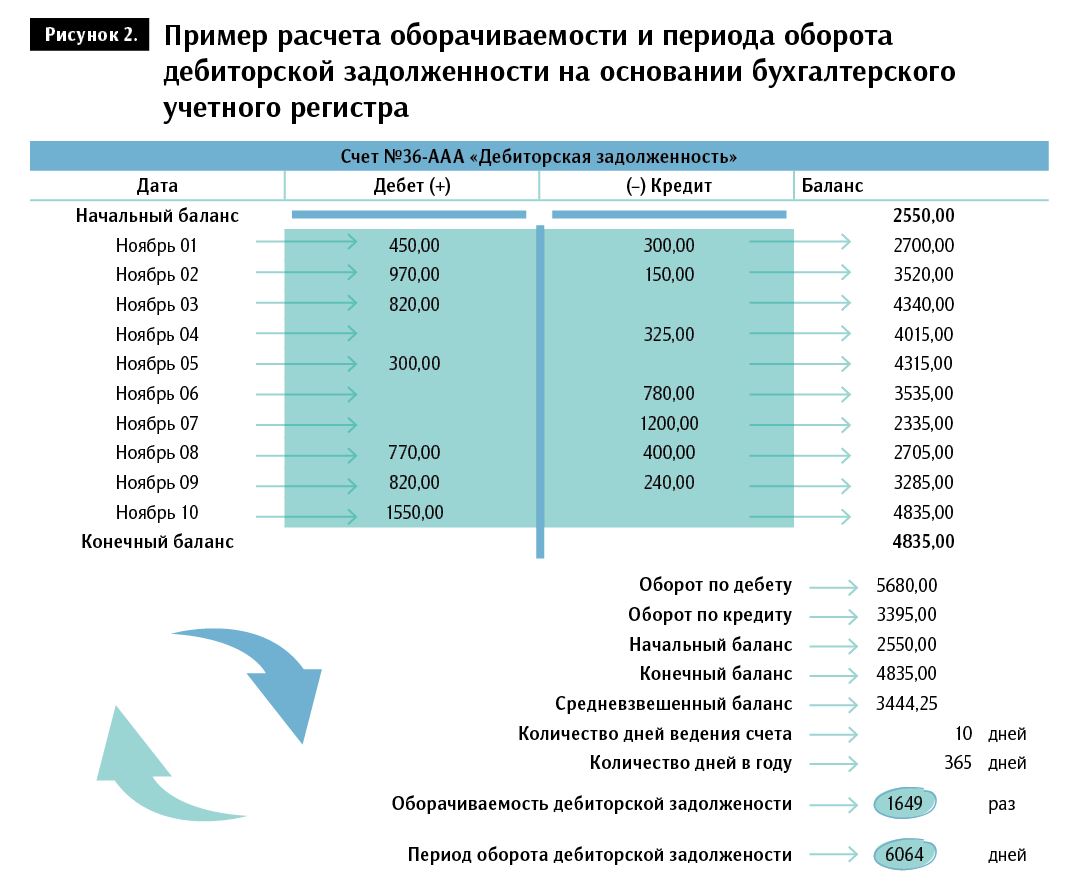

Поскольку взаимосвязь между продажами в кредит и средней величиной дебиторской задолженности является неочевидной, то наиболее наглядно она может быть продемонстрирована на примере расчета данных показателей на основе бухгалтерского счета (учетного регистра) «Дебиторская задолженность» (рисунок 2) на уменьшенном примере, охватывающем всего десять дней в ноябре вместо полного годового периода в 365 дней.

В этом случае оборачиваемость дебиторской задолженности можно рассчитать как соотношение оборота по дебету данного счета и средневзвешенного баланса (сальдо) по данному счету за тот же период. Отметим, что оборот по дебету этого счета и представляет собой объем продаж в кредит за определенный период.

В нашем случае он составит:

450 + 970 + 820 + 300 + 770 + 820 + 1550 = 5680 грн.

В свою очередь средневзвешенное сальдо (баланс) данного счета составит:

[0,5 . 2550 + 2700 + 3520 + 4340 + 4015 + 4315 + + 3535 + 2335 + 2705 + 3285 + 0,5 . 4835] : 10 = 3444,25 грн.

Теперь найдем коэффициент оборачиваемости дебиторской задолженности:

5680 : 3444,25 = 1,649,

что означает ее оборачиваемость за десять дней 1,649 раза. Период ее оборота составит:

10 : 1,649 = 6,064 дня

Вышеприведенный подход с небольшими модификациями можно также с успехом использовать и для вычисления оборачиваемости кредиторской задолженности. В этом случае необходимо начинать с расчета коэффициента оборачиваемости кредиторской задолженности (4):

либо с периода ее оборота в днях (5):

Некоторые источники предлагают вместо объемов закупок с послеоплатой воспользоваться общей выручкой за период либо себестоимостью, но такой подход справедлив только в случае работы без запасов или с неизменной их величиной, что на практике встречается нечасто.

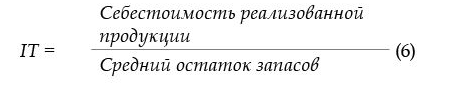

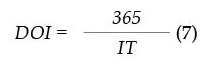

Подобный подход используют и в случае оборачиваемости запасов. Изначально рассчитывают коэффициент их оборачиваемости IT (inventory turnover) (6):

либо период ее оборота в днях (7):

Вместо себестоимости реализованной продукции отдельные финансисты предлагают использовать величину объема продаж. По мнению автора данной статьи, использование себестоимости более правомерно, так как продажи в бухгалтерском учете отображаются с учетом величины заработанной прибыли и их соотношение с остатком запасов, отображаемых в учетных регистрах без учета нашей прибыли, не совсем правомерно.

Практика расчета показателей операционного цикла

Практический аспект расчета показателей операционного цикла зачастую связан с дополнительным учетом специфики формирования рабочего капитала предприятия. В его формировании могут принимать участие не только деньги, кредиторская и дебиторская задолженности и запасы, но и предоплаты, получаемые от клиентов и предоплаченные нами затраты PE (prepaid expences). Некоторые бизнесы (например, страховые компании) при учете своего операционного цикла обязательно должны учитывать поступившие от клиентов предоплаты, формирующие их временно незаработанные доходы UR (unearned revenues). В отдельных случаях стоит учитывать также и заработанную, но не выплаченную зарплату AS (accrual salary). Впрочем, для производственных компаний следует учитывать разбивку запасов на три составляющие: сырье и материалы RM (raw materials), незавершенное производство WIP (work in process) и готовую продукцию FG (finished goods). Иногда при построении системы KPI и наличии нескольких цехов либо переделов аналогичные показатели можно вычислить для отдельных переделов. Например, незавершенное производство разделить на две стадии — WIP1 и WIP2, выполняющиеся в двух последовательных цехах — №1 и №2.

Учитывая вышесказанное, в общем агрегированном варианте операционный цикл может быть представлен в виде схемы (рисунок 3).

Возможно, не все ее элементы должны использоваться одновременно (к примеру, период оборота кредиторской задолженности и оборота начисленной зарплаты), но обязательно следует учитывать специфику собственной бизнес¬модели и особенности формирования рабочего капитала на конкретном предприятии.

Расчет каждого из показателей в рамках приведенной на схеме (рисунок 3) модели операционного цикла может производиться на основании соответственных учетных регистров по аналогии с расчетом оборачиваемости дебиторской задолженности. Практика расчета таких показателей подана в модели в МS Excel (файл Operation Cycle Calculation) на сайте Клуба ФИНАНСИСТ.