Реалии современного аудита – снижение востребованности ввиду утраты доверия пользователей. Исключительно регуляторного реформирования профессии недостаточно для преодоления кризиса отрасли. В связи с этим особое значение приобретает внешний контроль как действенный механизм повышения качества аудита.

Для современного этапа развития аудиторской деятельности в России характерно наличие разного рода претензий со стороны пользователей, регулирующих органов и других заинтересованных сторон к качеству работы аудиторских организаций, аудиторов. Не секрет, что это проблема не только российского аудита, это общемировая тенденция – отрасль переживает «кризис доверия». В связи с этим широко обсуждаются различные идеи реформирования аудиторской отрасли.

В основном речь идет об ужесточении внешних регуляторных требований. Представляется, что для повышения доверия общества к результатам работы аудиторов помимо поиска путей повышения эффективности регулирования аудиторской деятельности, необходимо развивать и совершенствовать основной механизм обеспечения качества аудита – внешний контроль качества работы (далее – ВККР).

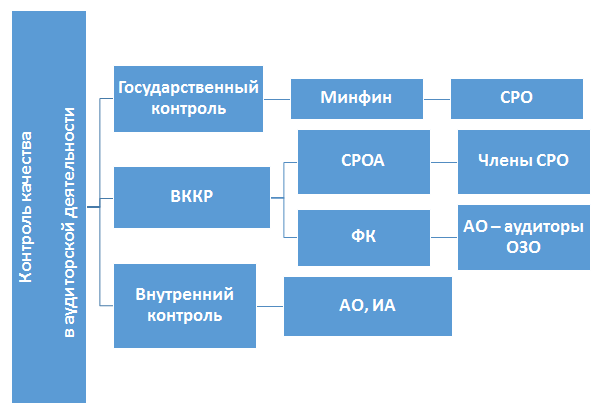

Функция контроля и надзора в аудиторской отрасли России на сегодняшний момент реализована на нескольких уровнях. Схематично она представлена на рис. 1.

Рисунок 1. Система контроля в аудиторской отрасли России[1].

Государственный контроль в аудиторской отрасли России реализован в форме надзора за деятельностью саморегулируемых организаций аудиторов, осуществляемого уполномоченным федеральным органом – Министерством финансов. Предметом государственного контроля (надзора) за деятельностью саморегулируемых организаций аудиторов является соблюдение саморегулируемыми организациями аудиторов требований законодательства, регулирующего аудиторскую деятельность.

Государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов осуществляется в форме плановых и внеплановых проверок. Плановая проверка саморегулируемой организации аудиторов осуществляется не чаще одного раза в два года в соответствии с планом проверок, утверждаемым уполномоченным федеральным органом.

Основанием для осуществления внеплановой проверки саморегулируемой организации аудиторов может являться поданная в Министерства финансов жалоба на действия (бездействие) саморегулируемой организации аудиторов, нарушающие законодательство в сфере аудиторской деятельности. Указанная жалоба может быть подана аудиторской организацией, аудитором, а также федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, Центральным банком Российской Федерации, другими саморегулируемыми организациями аудиторов, общественными объединениями, иными лицами в случаях, предусмотренных другими федеральными законами.

В случае выявления нарушений саморегулируемой организацией аудиторов требований законодательства уполномоченный федеральный орган по результатам проверки может применить меры воздействия.

Качество работы профессионального сообщества контролируется двумя субъектами – Федеральным Казначейством и саморегулируемыми организациями аудиторов (далее - СРО). Предмет внешнего контроля качества работы у указанных субъектов единый: соблюдение аудиторской организацией, аудитором требований Федерального закона «Об аудиторской деятельности», стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Объекты контроля у Федерального Казначейства и СРО различны:

- СРО проверяют качество работы всех своих членов – аудиторских организаций, аудиторов;

- Федеральное Казначейство осуществляет внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности» [1].

Основными принципами осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов являются:

а) осуществление ВККР в отношении всех аудиторских организаций, индивидуальных аудиторов;

б) независимость ВККР;

в) обеспеченность финансовыми, материальными и трудовыми ресурсами;

г) надлежащий уровень профессиональной компетентности работников, осуществляющих ВККР;

д) прозрачность процедуры назначения контролеров для проведения внешней проверки качества работы объекта ВККР;

е) отчетность о состоянии и результатах ВККР;

ж) публичность результатов ВККР;

з) обеспечение устранения проверенным объектом ВККР нарушений и недостатков, выявленных по результатам внешней проверки [2].

Законодательно определена периодичность осуществления внешнего контроля в отношении отдельных субъектов. Нормативными актами установлены следующие аспекты организации ВККР:

- подходы к планированию внешних проверок, включая определение основных рисков в деятельности объектов ВККР;

- этапы проведения внешней проверки;

- структуру программы внешней проверки;

- объем документирования.

Указанные моменты реализуются каждым субъектом внешнего контроля в локальных нормативных актах, регулирующих осуществление им ВККР.

Что касается внутреннего контроля, то его наличие является законодательно установленным требованием: Федеральным законом «Об аудиторской деятельности» предусмотрено, что аудиторская организация, индивидуальный аудитор обязаны установить и соблюдать правила внутреннего контроля качества работы. Принципы осуществления внутреннего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля устанавливаются стандартами аудиторской деятельности.

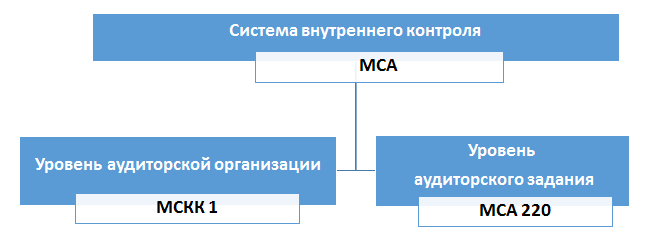

В плеяде Международных стандартов аудита вопросам организации системы внутреннего контроля посвящено два стандарта:

- Международный стандарт контроля качества (МСКК) 1 "Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг" [3], устанавливающий элементы внутреннего контроля на уровне аудиторской организации;

- Международный стандарт аудита (МСА) 220 "Контроль качества при проведении аудита финансовой отчетности" [4], определяющие требования к системе контроля на уровне аудиторского задания.

Схематично модель регулирования системы внутреннего контроля аудиторской организации (индивидуального аудитора) представлена на рис. 2.

Рисунок 2. Модель регулирования системы внутреннего контроля Международными стандартами аудита

Таким образом, законодательными, нормативными актами и профессиональными стандартами в России установлена многоуровневая модель контроля в аудиторской отрасли.

Однако наличие нормативных требований не способно обеспечить должного качества результатов работы аудиторского сообщества. Ввиду имеющихся претензий к качеству работы аудиторов активно обсуждаются регуляторные пути реформирования отрасли. Представляется, что особое внимание при этом следует уделять развитию института внешнего контроля качества.

В функционировании системы ВККР имеются определенные проблемы. В частности, в ежегодном Отчете Минфина за 2017 год «Контроль качества работы аудиторских организаций и индивидуальных аудиторов» среди прочего отмечен ряд недостатков системы внешнего контроля качества:

- кадровое обеспечение внешнего контроля качества, в том числе: недостаточный уровень квалификации специалистов и отсутствие их ротации, низкая ответственность специалистов за результаты проведенных проверок, отсутствие действенных стимулов и заинтересованности контролеров саморегулируемых организаций аудиторов в результатах своей работы;

- уклонение аудиторских организаций, аудиторов от прохождения внешнего контроля качества работы, в том числе путем перехода в другую саморегулируемую организацию аудиторов; отсутствие влияния этих фактов на оценку деловой (профессиональной) репутации аудиторской организации, аудитора;

- отсутствие определенности в толковании понятия деловой (профессиональной) репутации аудиторских организаций, аудиторов;

- необоснованно длительные сроки проведения внешних проверок качества работы аудиторских организаций, аудиторов;

- формальный подход к проведению внешних проверок качества работы, ограничение их лишь установлением наличия соответствующего набора рабочих документов аудитора;

- неприменение саморегулируемыми организациями аудиторов в своей деятельности форм, методов и процедур контроля, которые способствовали бы профилактике возможных нарушений установленных требований;

- отсутствие глубокого анализа и оценки применения мер воздействия и оказываемого этими мерами влияния на деятельность аудиторских организаций, аудиторов;

- неэффективность принимаемых мер воздействия по результатам внешних проверок качества работы, отсутствие их влияния на репутацию недобросовестных участников рынка аудиторских услуг;

- отсутствие специальных проверок по вопросам соблюдения аудиторскими организациями, индивидуальными аудиторами, требований по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, противодействию коррупции и подкупу иностранных должностных лиц [5].

Выявленные регулятором уязвимости в системе внешнего контроля, безусловно, задают вектор развития на ближайшую перспективу. Более того, по ряду из перечисленных проблем уже предприняты меры по их устранению.

Так, в целях достижения определенности в толковании понятия деловой (профессиональной) репутации аудиторских организаций, аудиторов Совет по аудиторской деятельности в течение текущего года принял два документа по указанной проблеме:

- Разъяснение смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности (протокол № 40 от 7 июня 2018 г.);

- Примеры наиболее распространенных ситуаций, при которых могут иметь место свидетельства отсутствия безупречной деловой (профессиональной) репутации в сфере аудиторской деятельности (протокол № 42 от 22 октября 2018 г.).

Указанные документы внесли некоторую определенность в толкование понятия деловой (профессиональной) репутации аудиторских организаций, аудиторов. Представляется, что апробация на практике выработанных подходов, с одной стороны, внесет определенные коррективы в Разъяснение, а с другой стороны, позволит повысить эффективность механизма ВККР, вооружив контролеров реальным и действенным инструментарием, в том числе позволяющим установить прямое влияние принимаемых мер воздействия по результатам внешних проверок качества работы на репутацию недобросовестных участников рынка аудиторских услуг

Немаловажным фактором в совершенствовании системы внешнего контроля качества является взаимодействие всех субъектов ВКРР: саморегулируемых организаций аудиторов и Федерального Казначейства.

В целях повышения эффективности осуществления внешнего контроля качества работы аудиторских организаций, выработки предложений по совершенствованию нормативных правовых актов, а также повышения информированности общественности по направлению деятельности внешнего контроля качества работы аудиторских организаций и в соответствии с приказом Федерального казначейства от 30 июня 2016 г. № 236 создан и ведет работу Совет по организации внешнего контроля качества работы аудиторских организаций [2].

В задачи Совета входят подготовка предложений по совершенствованию внешнего контроля качества работы аудиторских организаций, а также по установлению взаимодействия между Федеральным казначейством, саморегулируемыми организациями аудиторов и другими заинтересованными органами и организациями.

Материалы работы Совета по организации внешнего контроля качества работы аудиторских организаций размещаются на официальном сайте Федерального казначейства.

При Совете созданы и ведут работу Рабочие группы, на площадке которых активно взаимодействуют представители саморегулируемых организаций, Федерального Казначейства, заинтересованных государственных органов:

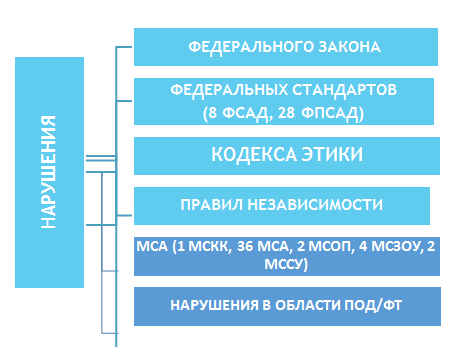

- Рабочая группа по подготовке классификатора нарушений, выявляемых при осуществлении внешнего контроля качества работы аудиторских организаций, в рамках которой разработан проект указанного Классификатора. В 2018 году доработан Классификатор нарушений и недостатков, выявляемых в ходе внешнего контроля качества работы аудиторских организаций, аудиторов с учетом вступивших в силу изменений требований законодательства Российской Федерации, в том числе в области ПОД/ФТ, а также по результатам проведенного обобщения практики применения Классификатора. Указанные изменения в Классификатор нарушений одобрены Советом по аудиторской деятельности Минфина России (протокол заседания Совета по аудиторской деятельности от 21 сентября 2018 г. № 80).

Классификатор нарушений и недостатков, выявляемых в ходе внешнего контроля качества работы аудиторских организаций, аудиторов систематизирует типовые нарушения по двум критериям

- по видам нарушенного акта – 6 разделов (рис. 3)

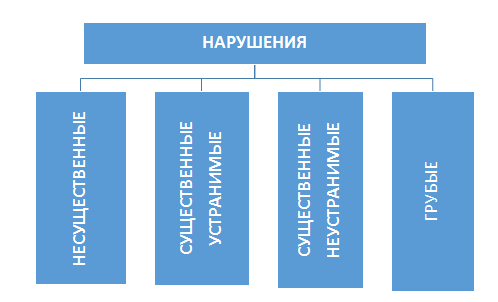

- по степени существенности выявленных нарушений – 4 градации (рис. 4).

Рис. 3 Систематизация нарушений в Классификаторе по виду нарушенного акта

Рис. 4 Систематизация нарушений в Классификаторе по степени существенности

Двухлетняя практика осуществления внешнего контроля на основе Классификатора показывает эффективность его применения, обусловленную следующими факторами:

- созданием единого понятийного аппарата по категоризации нарушений;

- унификацией подходов субъектов к классификации нарушений;

- созданием единого системного подхода к оценке качества работы аудиторов, аудиторских организаций с учетом выявленных нарушений.

Что касается перспектив доработки Классификатора, то представляется, что необходимо продолжать конструктивный диалог субъектов внешнего контроля качества в целях постоянного обобщения практики внешних проверок для решения комплекса задач, включающего выработку единого системного подхода к оценке результатов ВККР и деформализацию оценки соблюдения профессиональных стандартов.

- Рабочая группа для обобщения правоприменительной практики и осуществления методологической работы в рамках оказания аудиторских услуг, пользователем которых является Росимущество, в рамках которой подготовлены проекты примерного Технического задания и Типового стандарта проведения аудиторских проверок реализации программ развития акционерных обществ, включенных в специальный перечень, утвержденный распоряжением Правительства Российской Федерации от 23 января 2003 г. № 91-р.

- Рабочая группа по вопросам вовлеченности аудиторских организаций в предстоящую оценку ФАТФ и соблюдения ими требований Федерального закона от 7 августа 2001 г. № 115-ФЗ, в рамках которой разработаны критерии действий аудитора по оценке операций и сделок аудируемых лиц на предмет их осуществления в целях легализации преступных доходов и финансированию терроризма; подготовлен проект методических рекомендаций по осуществлению контроля за соблюдением аудиторскими организациями, аудиторами требований законодательства Российской Федерации, в том числе связанных с противодействием легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Важной вехой на пути совершенствования системы ВККР в целях повышения качества аудиторских услуг стало создание института досудебного урегулирования споров, возникающих по результатам проверок уполномоченного органа. На основании решения Совета по внешнему контролю качества работы аудиторских организаций Федерального казначейства и в соответствии с приказом Федерального казначейства от 7 апреля 2017 г. № 98 в целях повышения прозрачности осуществления деятельности по внешнему контролю качества работы аудиторских организаций создана и ведет работу Контрольная комиссия по рассмотрению результатов внешнего контроля качества работы аудиторских организаций.

В ходе заседаний Контрольной комиссии обсуждаются результаты проведенных Федеральным казначейством проверок с участием представителей проверенных аудиторских организаций и саморегулируемых организаций аудиторов. В задачи Контрольной комиссии входит объективное, всестороннее и своевременное рассмотрение результатов внешнего контроля качества работы аудиторских организаций и выработка рекомендаций по применению мер воздействия.

Контрольная комиссия, помимо прочего, является также дополнительной площадкой для разъяснительной работы, направленной на профилактику нарушений нормативных правовых актов, регулирующих аудиторскую деятельность. Особую ценность для профессионального сообщества представляет прозрачность результатов деятельности Контрольной комиссии – вся информация размещается на сайте Федерального Казначейства. [3]

Таким образом, система контроля в аудиторской отрасли России сформирована и функционирует. Внешний контроль качества, являясь важнейшим элементом этой системы, призван стать основным рычагом повышения качества аудиторских услуг

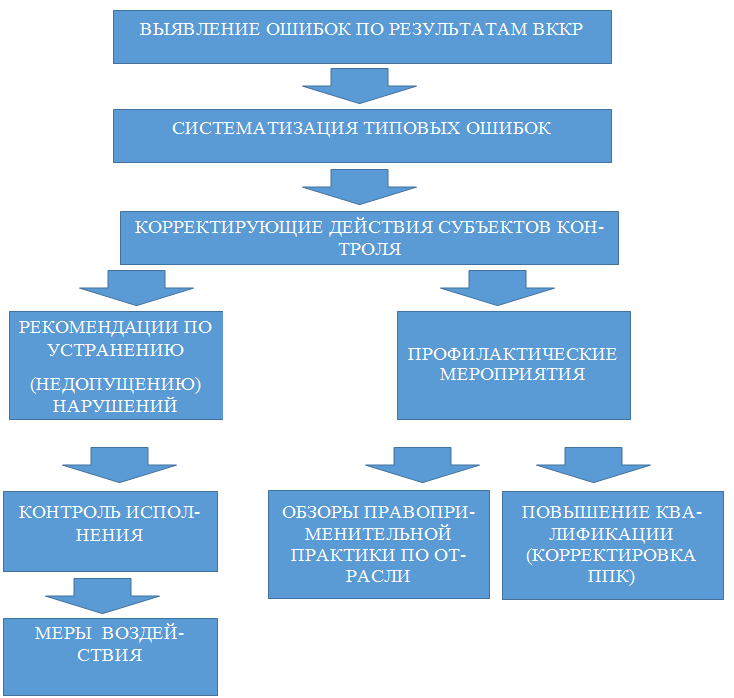

Внешний контроль, с одной стороны, это способ «очищения» профессии от недобросовестных игроков, с другой стороны, это механизм выявления уязвимых мест в работе аудиторов с целью последующих корректирующих и профилактирующих мероприятий.

Каков алгоритм реализации этой дефиниции?

Пошагово можно представить в виде следующей блок-схемы (рис. 5).

Рисунок 5. Блок-схема Корректирующие действия по результатам ВККР

Представляется, что важнейшим итогом внешнего контроля качества работы должно быть выявление проблем, приводящих к нарушениям требований применимого законодательства и профессиональных стандартов. Указанные нарушения, в свою очередь, целесообразно систематизировать для планирования и проведения дальнейших мероприятий, как с целью проведения профилактических мероприятий, так и с целью применения мер воздействия за значимые нарушения.

В отношении корректирующих воздействий следует отметить, что их можно разделить на два направления:

- Индивидуального характера, направленные на устранение (либо недопущение впредь) выявленных нарушений конкретным объектом внешнего контроля

- Общего характера - профилактические мероприятия отраслевой направленности.-

Индивидуальные корректирующие меры предполагают контроль за устранением или проведением организационных мероприятий объектом внешнего контроля по недопущению в будущем выявленных нарушений. В данном сегменте мероприятий немаловажную роль могут играть рекомендации субъекта контроля по результатам проверке. Наличие подобного рода рекомендаций повысит эффективность контроля за устранением/недопущением нарушений, поскольку:

- во-первых, задаст вектор для проведения объектом организационных мероприятий по совершенствованию системы внутреннего контроля;

- во-вторых, обеспечит прозрачность в процессе контроля за устранением/недопущением нарушений;

- в-третьих, повысит эффективность контрольных мероприятий.

Завершением индивидуальных корректирующих мероприятий может стать применение субъектом контроля мер воздействия в случае выявления неустранимых и грубых нарушений.

Что касается профилактических мероприятий отраслевой направленности, то основными мероприятиями в данном направлении должны стать обобщение правоприменительной практики; информирование объектов внешнего контроля по вопросам соблюдения обязательных требований, ведение разъяснительной работы относительно процедур контроля; обучающие мероприятия. Со стороны саморегулируемых организаций целесообразным представляется корректировка программ повышения квалификации с учетом уязвимостей, выявляемых в работе членов СРО в ходе внешнего контроля качества.

Представляется, что при реализации данных предложений внешний контроль превратится в реальный инструмент повышения качества аудиторских услуг.

Литература

- Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 года N 307-ФЗ

- Положение о принципах осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требованиях к организации указанного контроля, утв. приказом Минфина России от 18 декабря 2015 г. N 203н

- Международный стандарт контроля качества (МСКК) 1 "Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг", утв. Приказом Минфина России от 24.10.2016 N 192н

- Международный стандарт аудита (МСА) 220 "Контроль качества при проведении аудита финансовой отчетности", утв. Приказом Минфина России от 09.11.2016 N 207н

- Контроль качества работы аудиторских организаций и индивидуальных аудиторов. Отчет за 2017 г.// https://www.minfin.ru/ru/perfomance/audit/monitoring/QualRep/

- Чая В.Т., Чая Г.В., Кобозева Н.В. Организация контроля качества: тенденции и перспективы перехода на международные стандарты// Аудит и финансовый анализ № 1, 2015 с. 50–56

- Чая В. Т. , Кобозева Н.В. Классификация нарушений, выявленных в ходе внешнего контроля качества аудиторской деятельности: результаты и перспективы// Аудит и финансовый анализ, № 5 2016. с. 141–144

[1] Сокращения: СРО - саморегулируемые организации аудиторов; ФК – Федеральное Казначейство; АО – аудиторские организации; ОЗО – общественно значимые организации; ИА – индивидуальные аудиторы.