В данной статье рассмотрена сущность аудита в системе задач управления хозяйственной деятельностью, проанализированы современные системы контроля, представлена собственная трактовка понятия «внутренний аудит» с учетом основополагающего принципа аудита – независимости.

Развитие рыночной экономики сопряжено с концентрацией собственности, интеграционными процессами, что привело к формированию финансово-промышленных групп, холдингов, концернов, корпораций. Для осуществления управленческих функций собственники и топ-менеджеры в условиях нарастающей неопределенности бизнес-ситуации, неясности и неуверенности в конечных результатах должны решать проблему выживания и развития, создавать механизмы, дающие возможность принимать скоординированные и оптимальные управленческие решения. Эффективная система информационного обеспечения управления хозяйственной деятельностью организаций является важнейшим фактором, определяющим перспективы развития и повышения финансовой и конкурентной устойчивости бизнеса.

В настоящее время понимание управленческой деятельности и управленческих функций изменилось. Их «классический» набор, включающий учет, анализ и контроль, значительно расширился и включает: планирование (текущее и перспективное), прогнозирование, организацию и координацию, регулирование, стимулирование и др. Это функциональное понимание управленческой деятельности как специфического вида деятельности, который формализован и нормативно задан, а также регламентирован по предмету, средствам, способам, результату (во времени и пространстве). Таким образом, предметом управленческой деятельности являются взаимосвязи и взаимоотношения материального, хозяйственного и социального характера, которые можно формально, количественно и экономически описать. Содержательный смысл общие функции управления приобретают только применительно к объекту и предмету управленческой деятельности. При этом предметом являются процессы производственно-хозяйственной деятельности, а объектами выступают элементы этой деятельности.

Следует отметить, что современная экономическая ситуация обостряется в связи с быстрыми изменениями внешней среды, интеграционными процессами и глобализацией бизнеса, стимулирующими появление новых методов, систем и подходов к управлению и к поставщику информации – внутреннему аудиту. Необходимость внутреннего аудита обусловлена усложнением управленческих проблем, необходимостью их комплексного решения. Он предназначен для менеджеров верхнего уровня управления предприятием. Для них нужна информация, в т.ч. конфиденциальная, составляющая коммерческую тайну, о возможностях организации и ее экономической среде. Одним из наиболее действенных инструментов выявления возможностей для повышения эффективности деятельности и, следовательно, одним из конкурентных преимуществ организации может стать внутренний аудит.

Бизнес-деятельность организаций можно рассматривать как информационный поток во времени и в экономическом пространстве, где под экономическим пространством мы понимаем определение, сформулированное О.В. Рожновой: «…это упорядоченная в соответствии с определенными принципами совокупность информационных ресурсов, предназначенных для уменьшения неопределенности при формировании потребителями информации целенаправленных действий» [4]

Сегодня перед организациями стоит задача консолидации усилий в сфере совершенствования финансово-хозяйственного механизма, решение которой позволит принимать скоординированные и эффективные управленческие решения. Актуальность данной задачи обусловлена тем, что информационное обеспечение в удовлетворении потребностей пользователей для принятия правильных решений еще не достигло должного уровня. При этом под информационным обеспечением мы понимаем систему сведений о хозяйствующем субъекте, включающую в себя исходную и результатную информацию. Результатная информация получается вследствие обработки данных в целях принятия управленческих решений. Результатная информация должна обеспечить выполнение двух основных функций:

- давать своевременную информацию о ходе хозяйственных процессов, операций;

- получать выходную информацию (отчетную) о состоянии субъекта, выраженную в показателях его деятельности.

Информационные ресурсы, циркулирующие в информационном пространстве отдельно взятой организации, могут быть классифицированы следующим образом:

- по степени значимости – существенные и незначительные; в соответствии с этим признаком существует информация, способная оказывать влияние на существующую инфраструктуру организации и неспособная к такому воздействию;

- по статусу – официальные и неофициальные; это может быть информация, содержащаяся в регламентных документах фирмы, в финансовой отчетности;

- по принадлежности к определенной сфере жизнедеятельности организации – экономические, финансовые, правовые, социальные, производственные и т.д.;

- по месту возникновения – внутренние и внешние;

- по потребностям управляющей системы – оперативные, тактические, стратегические.

Организации, осуществляя экономическую деятельность, публикуя информацию о результатах своей деятельности, формируют определенную область экономического пространства, которую можно определить как информационное поле.

Обычно выделяют две группы пользователей информации, представленной в финансовой отчетности: непосредственно заинтересованные и опосредованно заинтересованные. К первой относятся собственники средств предприятия, кредиторы и поставщики, потенциальные акционеры, менеджеры, налоговые органы, служащие компании, покупатели. Ко второй – консультанты по финансовым вопросам, биржи ценных бумаг, юристы, регулирующие органы, статистические органы, пресса, экологические организации и др.

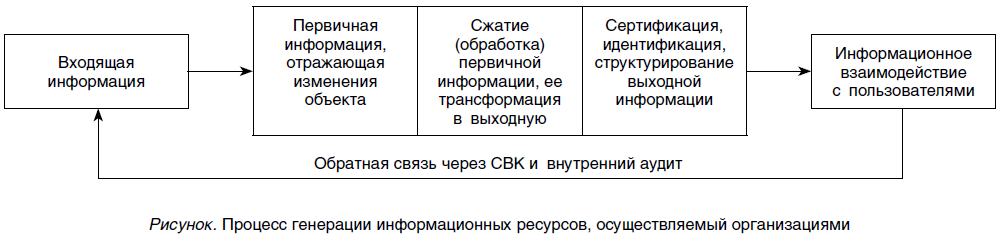

В условиях развивающихся рыночных отношений эффективное управление финансово-хозяйственной деятельностью все более зависит от уровня ее информационного обеспечения. С точки зрения системного подхода в каждой организации происходит постоянный кругооборот информационных потоков. Управление любой системой осуществляется на основе информации, циркулирующей в системе, поступающей на ее «входы» и выходящей из нее (рисунок).

Количество и качество доступной информации и есть основной критерий, необходимый для обоснованного выбора и принятия конкретного управленческого решения. Необходимо только понять, как использовать информацию в качестве инструмента управления. Важнейшей частью информационного пространства выступают система внутреннего контроля (СВК) и внутренний аудит.

Именно активизация процесса управления производственными структурами на основе использования информации о вкладе каждого подразделения, центра ответственности, бизнес-процесса в совокупный результат является одним из приоритетных направлений совершенствования СВК и внутреннего аудита, т.к. именно в этой области закладываются обоснованность и комплексность решений, направленных на достижение устойчивого конкурентного преимущества.

Основой управления любой хозяйственной деятельностью является контроль. Как самостоятельная функция контроль систематизируется по следующим признакам:

- по стадиям проведения: предварительный (осуществляется на стадии принятия управленческого решения и носит предупреждающий характер), промежуточный, конечный;

- по времени проведения: предварительный, текущий (производится в процессе совершения хозяйственной операции, позволяет быстро реагировать на изменение хозяйственной ситуации), последующий (контрольные действия осуществляются после завершения хозяйственной операции);

- по периодичности мероприятий: систематический, периодический, эпизодический;

- по характеру контрольных мероприятий: плановый и внеплановый;

- по источникам информации: документальный, фактический, автоматизированный;

- по специфике решаемых задач: административный, бухгалтерский, финансовый, правовой, технологический, управленческий;

- по объему и полноте охвата проверкой: полный и частичный, комплексныйи тематический, сплошной и выборочный;

- по применяемым методам: использующий общенаучные методические приемы (анализ, синтез, аналогия, моделирование), использующий собственные эмпирические методы (инвентаризация, встречная проверка, формальная арифметическая и логическая проверка, способ обратного счета, сравнение), использующий специфические приемы (экономико-математические методы, методы теории вероятностей и математической статистики, приемы экономического анализа);

- по субъектам контрольной деятельности: государственный, негосударственный, общественный, внутрихозяйственный,правовой, гражданский;

- по уровням управления: макроуровень (государственный, аудиторский), микроуровень (внутрихозяйственный);

- по видам и технологиям управления: стратегический, тактический, оперативный, административно-функциональный,процессно-пооперационный.

В экономической литературе до настоящего времени нет точного определения понятий и процессов внутреннего контроля и внутреннего аудита. По мнению английского специалиста Доджа Р., внутренний аудит представляет собой процесс, подчиненный внутреннему контролю. «Внутренний а удит является составной частью внутреннего контроля; осуществляется по решению органов управления фирмы для целей контроля и анализа хозяйственной деятельности» [2, с. 87].

Действительно, нужно отметить, что несколько лет назад внутренний аудит соответствовал содержанию первичной ступени внутреннего контроля. В настоящее время внутренний аудит применяется наряду с внутренним контролем и независимо от него. Из форм и методов внутреннего контроля формируется внутренний аудит, но являясь самостоятельной организационной формой внутреннего контроля, он сосуществует наряду с ним и выполняет самостоятельные функции. В условиях развития новых форм и методов управления внутренний аудит, организуемый в форме службы аудита на каждом крупном предприятии неисполнительными органами управления (генеральным и финансовым директором), а Советом директоров, Наблюдательным советом и другими институтами собственников предприятия, становится независимым консультационным центром управления.

Именно в этом понимании меняются сущность и функции внутреннего аудита, заключающиеся в предоставлении гарантий и консультаций заказчикам. За последние годы сфера гарантий и консультаций существенно расширилась и, кроме задач консультационно-оценочного характера, включает следующие области:

- внутренний контроль;

- экономическую диагностику;

- выработку финансовой стратегии;

- маркетинговые исследования;

- управление рисками в информационной среде;

- управленческое консультирование;

- корпоративное управление;

- выработку стратегии по освоению новых видов деятельности.

Таким образом, внутренний аудит выполняет функцию оценки надежности и эффективности СВК в процессе управления рисками, с которыми сталкивается компания в процессе корпоративного управления.

Внутренний аудит – это постоянный, нацеленный на будущее процесс, задача которого – содействовать руководству компании в достижении поставленных целей наиболее эффективным образом. Его стратегическая направленность должна быть адекватной целевым установкам этой системы.

Международные стандарты аудита и Федеральные правила (стандарты) аудиторской деятельности позволяют считать, что внутренний аудит играет ключевую роль в оценке и гарантировании эффективности систем управления рисками, контроля и корпоративного управления.

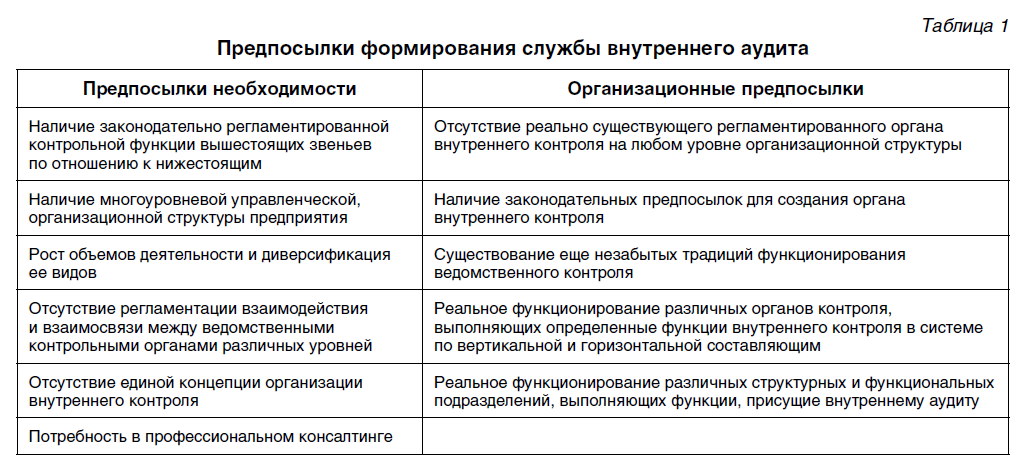

По мнению многих отечественных экономистов, сегодня существуют реальные предпосылки для создания в организациях органов внутреннего аудита (табл. 1).

Концептуальные основы любого вида научно-практической деятельности в наиболее общем виде концентрируются в определении системы базовых категорий, концепций, системы регулятивных принципов и научного инструментария.

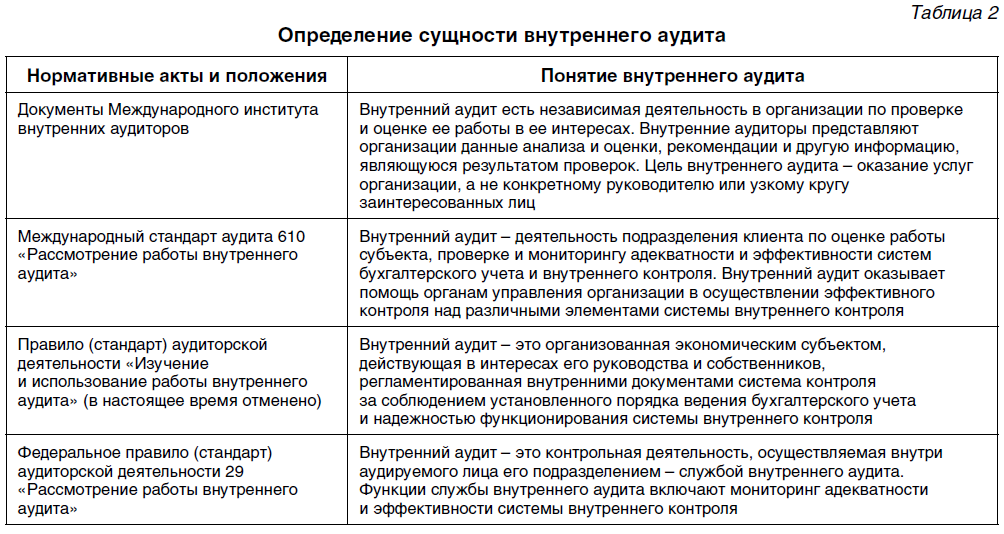

Следовательно, создание эффективной, гибкой и эксклюзивной для каждой организации системы внутреннего аудита в целях управления финансово-хозяйственной деятельностью требует определения теоретических и практических аспектов категории «внутренний аудит». На сегодняшний день как в российской, так и в зарубежной экономической литературе не существует однозначного понимания сущности, функций и задач внутреннего аудита (табл. 2).

Таким образом, изучив различные подходы к определению понятия «внутренний аудит», представляется возможным дать свою трактовку: внутренний аудит представляет собой современную форму независимого финансово-хозяйственного контроля, которая обеспечивает комплексную оценку результатов деятельности экономического субъекта и предполагает формирование мнения относительно результатов его деятельности как в целом, так по структурным подразделениям (центрам ответственности, видам деятельности). В целом взаимодействие внутреннего аудита с системой управления предполагает выделение как минимум следующих связей:

- обратной связи между сотрудниками, обусловленной выполнением ими своих функций;

- обратной связи между менеджерами, операционными подразделениями и центрами ответственности;

- обратной связи между деятельностью операционных подразделений, видами деятельности и достигнутыми результатами.

В целом можно сделать вывод, что в основу внутреннего аудита и его развития должны быть положены современные концепции единого экономического и учетного пространства, а также концепции оперативного, тактического и стратегического управления.

Принципы и концепции определяют процедурную сторону методологии и методики внутреннего аудита. К основным принципам внутреннего аудита в экономической литературе относят: системность, комплексность, целостность, законность, регулярность, функциональную независимость, объективность, своевременность, регулярность, целенаправленность и результативность, рациональность.

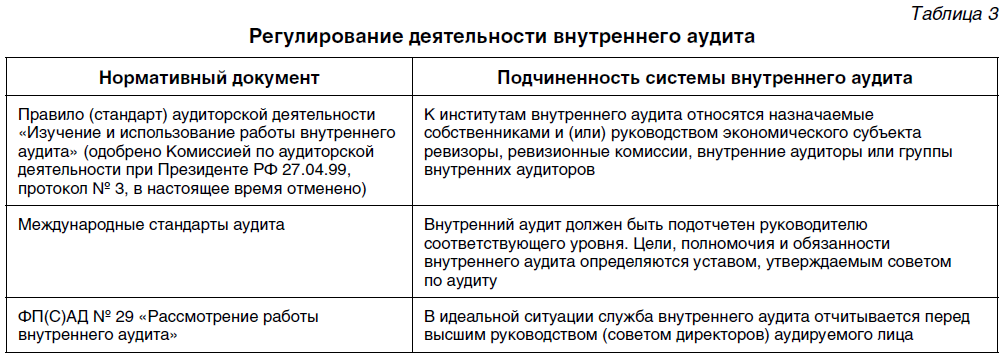

Необходимо отметить, что в современной экономической литературе уделяется недостаточно внимания такому фундаментальному принципу внутреннего аудита, как независимость. В то же время теоретикоэкономическая, организационно-правовая и техническая стороны принципа независимости имеют существенное значение. Степень реализации принципа независимости в практике внутреннего аудита, в системе управления хозяйственной деятельностью обеспечивает объективность, результативность и рациональность внутреннего аудита. В табл. 3 обобщены требования нормативных документов, касающихся подчинен-ности (подотчетности) системы внутреннего аудита согласно российской и международной практике.

Поскольку ФП©АД регулируют деятельность внешнего, а не внутреннего аудита, необходимо руководствоваться внутренними стандартами организации, согласно которым службы внутреннего аудита подчиняются совету по аудиту, что создает условия независимости его деятельности.

Наиболее приемлемой, по мнению экономиста А.М. Головач, является ситуация, когда руководитель системы внутреннего аудита функционально подчиняется комитету по аудиту совета директоров (совету директоров – в случае отсутствия комитета по ауди ту), а административно – генеральному директору. В случае невозможности подчинения совету директоров (комитету по аудиту) рекомендуется функциональная подчиненность генеральному директору. Однако в этом случае существует риск того, что, не являясь независимым, внутренний аудитор не сможет высказывать объективные суждения в силу возможности неблагоприятных персональных последствий, несмотря на то, что объективность – это персональное качество аудиторов.

При выборе наиболее оптимального варианта подчинения системы внутреннего аудита совет директоров по представлению комитета по аудиту утверждает внутренний документ (положение о внутреннем аудите), регулирующий деятельность системы внутреннего аудита в организации. Данное положение должно определять обязанности руководителя службы, цели и задачи, ее подотчетность, компетенцию и полномочия, а также требования к профессиональной квалификации сотрудников внутреннего аудита [1].

Рассмотренные условия реализации принципа независимости делают акцент на функциональной, технической и этической сторонах внутреннего аудита. По нашему мнению, важным условием реализации принципа независимости является также его методическая основа. Естественно, что внутренний аудитор в своей деятельности в качестве методики применяет Федеральные правила (стандарты) аудиторской деятельности, но, вместе с тем, его деятельность более многоцелевая и многофункциональная, чем внешних аудиторов. Поэтому представляется необходимым в методической основе внутреннего аудита выделить следующие постулаты:

- конгруэнтность (согласованность) его целевых установок на основе концепций центров ответственности, цепочки ценностей, системы ценностей. Это ключевой термин в системах управления и контроля деятельности, где цели, задачи внутреннего аудита взаимоувязаны с локальными целями и задачами центров ответственности;

- анализ и оценка внутренней структуры бизнеса, механизма управления для разработки рекомендаций по всем видам деятельности и структурным подразделениям. Ключевым параметром внутреннего аудита будет определение как слабых, так и сильных сторон деятельности организации, зон коммерческих, финансовых, информационных рисков;

- информативность и достоверность отчетности всех видов (финансовой, налоговой, управленческой), стандартизация правил ее подготовки в целях коммуникационной связи менеджмента, собственников, персонала и других пользователей.

В организационно-правовом контексте внутренний аудит является эксклюзивным для каждого хозяйствующего субъекта с учетом специфики его финансово-хозяйственной деятельности. В экономической литературе рассматриваются следующие формы его организации:

- создание собственной службы внутреннего аудита;

- аутсорсинг;

- ко-сорсинг.

Создание собственной службы внутреннего аудита предполагает, что сотрудникикомпании хорошо знакомы с ее внутренней структурой и отраслевыми особенностямибизнеса. Когда аудиторские задания выполняют штатные сотрудники, то полученныенавыки и опыт остаются внутри компании. Кроме того, руководство компании может использовать внутренний аудит как «площадку» для профессионального роста и карьерного развития будущих управленческих кадров.

Аутсорсинг (от англ. outsourcing – выполнение всех или части функций по управлению организацией сторонними специалистами) предполагает передачу полностью или частично функций внутреннего аудита специализированной компании или внешнему консультанту.

Суть ко-сорсинга заключается в том, что органы внутреннего аудита создаются в рамках компании, но в некоторых случаях привлекаются эксперты специализированной компании или внешние консультанты. Можно выделить следующие основные теоретико-экономические, организационно-технические и правовые аспекты организации системы внутреннего аудита при соблюдении основополагающего принципа его независимости:

а) у каждого хозяйствующего субъекта есть большой выбор при построении системы внутреннего аудита;

б) в основе внутреннего аудита должна находиться одна интегрированная бухгалтерская информация (финансового, налогового, управленческого учета);

в) предполагается функциональное взаимодействие системы управления и внутреннего аудита (дифференциальный контроль по центрам ответственности, видам деятельности);

г) система внутреннего аудита должна быть гибкой в соответствии с целями развития бизнеса в оперативном, тактическом и стратегическом понимании;

д) независимость внутренних аудиторов – это функциональная, организационно-правовая, методическая и этическая категории.

Таким образом, служба внутреннего аудита должна оценить эффективность существующих систем контроля и управления бизнес-процессами, предпринимательскими и финансовыми рисками, выявить события, препятствующие достижению поставленных целей развития организации.

В условиях экономической неопределенности внутренний аудит получает возможность продемонстрировать свою необходимость для собственников и менеджмента организаций.

________________________________________

Список литературы

1. Головач, А.М. Внутренний контроль и внутренний аудит в организации: разграничение компетенции // Аудиторские ведомости. – 2007. – № 1.

2. Рой, Д. Краткое руководство по стандартам и нормам аудита: пер. с англ. / Д. Рой. – М.: Сирин, 2002. – 221 с.

3. Зырянова, Т.В. Методические подходы к внедрению внутреннего аудита в систему управления предприятием / Т.В. Зырянова, О.Е. Терехова // Экономический анализ: теория и практика. – 2007. – № 2.

4. Рожнова, О.В. Совершенствование управления бизнес-процессами на предприятии металлургии /

О.В. Рожнова, М.А. Серик. – М.: Парфенов. ру , 2007. – 72 с.

5. Серебрякова, Т.Ю. Сущность и задачи внутреннего аудита // Аудиторские ведомости. – 2008. – № 11.

6. Сонин, А.М. Внутренний аудит: современный подход / А.М. Сонин. – М.: Финансы и статистика, 2007. – 60 с.

7. Суворова, С.П. Принципы организации внутреннего аудита / С.П. Суворова, М.Е. Ханенко,

Л.А. Панкратова // Вестник Орловского государственного аграрного университета, 2009.

8. Хорохордин, Н.Н. Методология внутреннего аудита в организации // Аудиторские ведомости. – 2006. – № 6.

9. Хорохордин, Н.Н. Служба внутреннего аудита: этапы создания, цели и задачи // Аудиторские ведомости. – 2007. – № 10.

10. Юцковская, И.Д. Задачи и функции внутреннего аудита в компаниях / И.Д. Юцковская, А.А. Косарева // Финансовые и бухгалтерские консультации. – 2007. – № 12.