Однако существующие требования по признанию выручки в соответствии с МСФО и ОПБУ США нуждаются в существенных доработках.

В связи с этим в настоящее время работа в рамках проекта по конвергенции между Советом по МСФО (IASB) и американским Советом по стандартам финансовой отчетности (FASB) (далее – Советы) включает рабочую группу по вопросам унификации признания выручки.

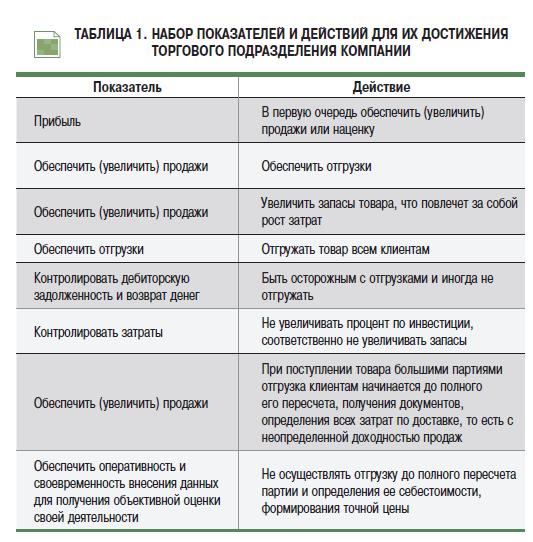

В целом как в МСФО, так и в ОПБУ США признание выручки привязано к моменту выполнения ряда критериев, в том числе перехода рисков и преимуществ владения товаром от продавца к покупателю. Однако в ОПБУ США включен широкий перечень требований для конкретных отраслей деятельности компании и для различного типа операций, что приводит к различному учету подобных операций с экономической точки зрения. МСФО дают общие подходы к учету и признанию выручки, отраженные в МСФО 18 «Выручка» и МСФО 11 «Договоры на строительство». Кроме того, международные стандарты содержат лишь ограниченные руководства по таким важным темам, как признание выручки по многокомпонентным договорам.

Согласно МСФО 18 выручка определяется как валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанному с взносами собственников. ОПБУ США (SFAC 5, п. 83–84) определяют выручку как приток фактических или ожидаемых денежных средств, произошедший или ожидаемый вследствие непрерывной деятельности компании. Также следует отметить, что согласно обеим системам учета выручка признается только при выполнении двух условий: она является реализуемой (реализованной) (цена на товары является фиксированной или может быть определена, оплата гарантирована в достаточной степени) и заработана (поставки осуществлены, услуги предоставлены). Таким образом, фундаментальные подходы к определению и признанию выручки в МСФО и ОПБУ США аналогичны, так как основываются на факте передачи рисков и моменте завершения процесса получения прибыли.

МСФО и ОПБУ США содержат также критерии признания выручки, которые во многом являются сходными. Например, согласно МСФО одним из критериев признания выручки является то, что она может быть надежно измерена, а ОПБУ США выделяют одним из критериев признания выручки тот факт, что вознаграждение, получаемое от покупателя, должно быть четко установлено и определено.

Различия при признании выручки могут иметь место в результате различных уровней детализации требований в этих системах стандартов. Например, в ОПБУ США существуют отдельные правила, касающиеся признания выручки от продажи программного обеспечения и продажи недвижимости, в то время как в рамках МСФО подобные указания отсутствуют. Также подробные правила согласно ОПБУ США часто содержат исключения в отношении определенных типов сделок. Более того, публичные компании в США должны следовать дополнительным указаниям Комиссии по ценным бумагам и биржам. В рамках МСФО, напротив, существуют только стандарты, которые содержат общие принципы и иллюстративные примеры определенных сделок (табл. 1).

В рамках проекта FASB и IASB по признанию выручки уточняют принципы признания выручки и разрабатывают общий стандарт, в котором:

- устранят несоответствия и недостатки по признанию выручки в существующих стандартах и на практике;

- обеспечат более устойчивую основу по решению вопросов признания выручки;

- улучшат сопоставимость практики признания выручки компаниями в различных отраслях, юрисдикциях и рынках капитала;

- упростят подготовку финансовой отчетности за счет сокращения ряда требований к компаниям.

В ожидаемой модели будет использоваться подход к признанию выручки по принципу бухгалтерского баланса, в пользу которого склоняются оба Совета. Иными словами, выручка возникает в момент погашения компанией обязательства по договору (которое может быть выражено как в явной, так и неявной форме), т. е. обязательства по передаче актива клиенту. В договоре также устанавливается право компании на получение оплаты, называемой ценой операции:

- обязательство по исполнению договора считается погашенным в момент передачи контроля над активом (товаром или услугой) клиенту;

- комбинация прав и обязательств в результате представляет собой либо чистый актив по договору (сумма остающихся прав превышает сумму остающихся обязательств), либо чистое обязательство (сумма остающихся обязательств превышает сумму остающихся прав). Выручка представляет собой либо увеличение суммы чистого актива по договору, либо снижение суммы чистого обязательства по договору;

- цена операции по договору с клиентом распределяется по каждому обязательству по исполнению договора, установленному в договоре, исходя из фактических или расчетных цен продажи, относящихся к каждому отдельному обязательству.

Цена операции представляет собой оценку суммы оплаты (с учетом уровня вероятности), которая будет получена от клиента, скорректированную с учетом временной стоимости денег (если корректировка существенна) и ожидаемых кредитных убытков. Она включает в себя сумму условных платежей, за исключением случая, когда невозможно получить достаточно точную оценку этой суммы.

В результате введения ожидаемой модели может потребоваться значительное изменение порядка учета обычных гарантий. Гарантийное обязательство будет рассматриваться в качестве несостоявшейся продажи, по которой выручка будет признана как отложенный доход, а не как затраты по предоставлению замены в текущем периоде в отчете о прибылях и убытках . Суть в том, что раньше выручка признавалась на всю сумму, а на сумму гарантийных обязательств (по замене) создавался резерв, списываемый на расходы на систематической основе в текущем отчете о прибылях и убытках. Теперь выручка будет признаваться не полностью, а лишь в части, не покрываемой гарантийными обязательствами; остальная часть выручки, относящаяся к гарантиям, будет признаваться в качестве отложенного дохода.

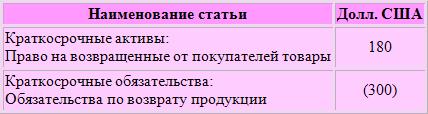

Согласно новой модели учет возврата товара в основном не изменится, хотя в бухгалтерском балансе предлагается отражать обязательство по возврату средств и актив, представляющий собой право на возвращенные товары.

Пример

Признание выручки по продажам с возвратом продукции

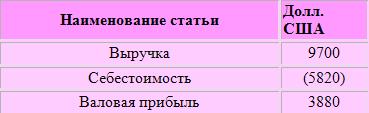

Предприятие продает 100 единиц продукции по $100 каждая. Деловая практика продаж предприятия позволяет покупателю вернуть неиспользованный товар в течение 30 дней и получить возмещение. Себестоимость каждого товара составляет $60. Предприятие рассчитывает вероятность возврата: одного товара – 25 %, трех товаров – 50 %, пяти товаров – 25 %. Таким образом, предприятие ожидает, что три товара будут возвращены. Это подтверждено следующими расчетами: используя три вероятности возврата, получаем: [(1 х 25 %) + (3 х 50 %) + (5 х 25 %)] = 0,25 + 1,5 + 1,25 = 3. Предприятие предполагает, что расходы на возврат продукции будут несущественны, и ожидает, что возвращенные товары могут быть перепроданы.

При передаче прав контроля над продукцией предприятие не будет признавать выручку по товарам, которые, как ожидается, будут возвращены. Следовательно, предприятие будет признавать:

- выручку в размере $9700 ($100 х 97 единиц товара, которые не будут возвращены);

- обязательства по возврату продукции – $300 ($300 х 3 единицы товара, которые, как ожидается, будут возвращены);

- актив в размере $180 ($60 х 3 единицы продукции) в виде права на возвращенные от покупателей товары.

Выдержки из Баланса (Отчета о финансовом положении)

Выдержки из Отчета о прибылях и убытках (Отчета о совокупном доходе)

Согласно ожиданиям новая модель не окажет значительного влияния на текущий порядок бухгалтерского учета поощрительных платежей, таких, например, как платежи подрядчику за досрочное завершение части работ или всего договора в соответствии с МСФО 11 «Договора на строительство».

Предложения Советов относительно влияния кредитного риска могут означать потенциальное значительное изменение существующей практики учета. Особенно это касается продажи товаров и услуг компаниям, которые характеризуются повышенным риском дефолта. Признанная выручка в этих случаях, вероятно, будет отличаться от суммы полученной оплаты. Разница между выручкой и полученной оплатой будет признаваться как финансовые доходы или расходы. Сумма выручки снижается на сумму ожидаемых кредитных убытков. Если сумма получена полностью, сумма кредитных убытков становится финансовым доходом.

Данный проект полностью меняет действующее руководство по учету выручки. Кроме того, в предлагаемой модели могут быть и другие аспекты, которые окажут влияние на компании сектора розничной торговли и производства потребительских товаров. Например, в предлагаемый стандарт будет также включено руководство, касающееся влияния, которое окажут на бухгалтерский учет компании предложения клиентам опционов и продления договоров, а также безвозмездной полученной продукции и скидок. На некоторые операции также повлияет требование о признании выручки после передачи контроля над товаром, а не после перехода рисков и выгод, связанных с владением товаром.

Таким образом, проектом стандарта предлагается отложить признание выручки до момента перехода контроля на товар (работу, услугу) от продавца к покупателю. Компании смогут признать выручку при удовлетворении обязательства посредством передачи товара (работы, услуги). В свою очередь, товар (работа, услуга) считается переданным, когда покупатель приобретает контроль над ним.

Под контролем подразумевается текущая возможность компании по управлению использованием и получением выгоды от данного товара (работы, услуги). Согласно предложенным поправкам переход контроля будет определяться следующими условиями:

- у клиента имеется безусловное обязательство по оплате актива (и данная выплата не подлежит возврату);

- клиент обладает юридическим правом на данный актив и может продать или обменять его;

- клиент может использовать актив для обеспечения или погашения задолженности;

- клиент физически владеет активом либо имеет практическую возможность вступить во владение активом;

- клиент определяет конструкцию или функцию актива;

- клиент имеет продолжающееся участие в управлении активом.

Кроме того, в настоящий момент рабочая группа американского Совета FASB по спорным вопросам бухгалтерского учета – EITF (Emerging Issues Task Force, специальная группа по актуальным вопросам) – работает над проектом, который, как ожидается, заменит положения EITF 00-21 «Учет многокомпонентных договоров, направленных на получение прибыли». Результатом работы станет модель учета, в большей степени соответствующая модели, рассматриваемой ССФУ (Совет по стандартам финансового учета США) и Советом по МСФО в документе для обсуждения, посвященном вопросам признания выручки.

На заседании 13 ноября 2008 г. EITF было принято решение о предварительном опубликовании положений EITF 08-1 «Учет многокомпонентных договоров, направленных на получение прибыли», в соответствии с которыми EITF пришла к предварительному заключению о том, что предельные значения отпускной цены непоставленного в нарушение договорных условий компонента (компонентов) должны предусматривать возможность самостоятельного установления компанией отпускной цены в рамках сделок с третьими сторонами. Компания может самостоятельно устанавливать отпускную цену только после того, как будет установлено отсутствие объективных данных по конкретному поставщику, а также соответствующая информация относительно отпускной цены со стороны третьих лиц.

Позднее, на заседании 19 марта 2009 г. EITF приняла предварительное решение о пересмотре решения о введении в действие вышеупомянутых положений с указанием требования о применении метода относительной отпускной цены при отнесении договорного вознаграждения на компоненты договора. В соответствии с решением о предварительном опубликовании положений EITF 08-1 в отношении распределения вознаграждения по многокомпонентной сделке применяется метод остаточной стоимости, в соответствии с которым вознаграждение распределяется между непоставленными товарами/услугами и осуществленными поставками пропорционально их справедливой стоимости. В результате введения требования об отнесении договорного вознаграждения при помощи метода относительной отпускной цены, а также пересмотра требований о раскрытии информации EITF приняла решение о предварительном выпуске дополнительной публикации с отведением периода для предоставления комментариев.

В марте 2010 г. были предложены новые раскрытия по многокомпонентным договорам: характер и принципы учета таких договоров; основные оценки, применяемые при учете таких договоров; сверка на начало и на конец периода по чистой позиции каждого договора; общая сумма непогашенных обязательств и ожидаемые сроки их погашения; информация об обременительных контрактах, включая их сумму и количество, а также причины обременения.

Выпуск финальной версии единого стандарта по выручке назначен предположительно на 2-й квартал 2011 г., после окончания всех обсуждений и комментариев. Таким образом, многие вопросы по различиям, а также многие спорные вопросы будут решены в новом стандарте.