В статье рассматриваются проблемы контроля качества аудиторской деятельности в Российской Федерации. Автор выделяет и анализирует формы осуществляемого в России контроля качества аудиторской деятельности, его субъекты, объекты и результаты.

Вступление в силу Федерального закона от 30.12.2008 «Об аудиторской деятельности» (далее — Закон об аудиторской деятельности) сделало с 2010 г. обязательным для аудиторских организаций и индивидуальных аудиторов членство в саморегулируемых организациях аудиторов (далее — СРО), одной из функций которых является осуществление контроля качества работы своих членов. Последующие изменения закона ввели в практику с 2012 г. осуществление мероприятий внешнего контроля качества Федеральной службой финансово-бюджетного надзора (далее — Росфиннадзор) в отношении аудиторских организаций, осуществляющих обязательный аудит бухгалтерской отчетности организаций, упомянутых в ч. 3 ст. 5 Закона об аудиторской деятельности.

Аудит как и другие аудиторские услуги, составляющие понятие аудиторской деятельности (собственно аудит, обзор, согласованные процедуры и компиляция), относятся, как известно, к услугам, качество которых сам потребитель проконтролировать и оценить не может. При этом разные аудиторские услуги предназначены для разных категорий потребителей. Так, такие аудиторские услуги, как аудит и обзор бухгалтерской (финансовой) отчетности, предназначены, как правило, (если не содержат ограничений на использование) для неопределенного круга пользователей. Такие аудиторские услуги, как согласованные процедуры и компиляция, предназначены для конкретных пользователей, определенных договором, и их результаты обычно не предназначены для передачи третьим лицам. Однако и в том и в другом случае ни любые потребители, которые могут использовать аудиторское заключение или заключение об обзоре, ни конкретные определенные договором потребители услуг по выполнению согласованных процедур или компиляции, как правило, не могут оценить их качество. И лишь в отдельных случаях, если выясняются обстоятельства, прямо указывающие на возможное несоответствие действительности предоставленных аудитором документов, возможны претензии к качеству выполненных работ со стороны потребителей их результатов. При этом предъявление претензий к качеству работ любым пользователем, не являющимся стороной по договору оказания услуг, выглядит крайне проблематичным.

Такой характер аудиторских услуг объективно обусловливает необходимость существования некоторого инструмента, способного профессиональным образом обеспечить приемлемое качество аудиторских услуг. Этим инструментом и призван быть контроль качества, осуществляемый третьей стороной, независимой от исполнителя и потребителя услуги.

В настоящее время Закон об аудиторской деятельности предусматривает в зависимости от осуществляющего контроль субъекта три формы контроля качества:

- внутренний контроль,

- внешний контроль, осуществляемый СРО;

- внешний контроль, осуществляемый уполномоченным федеральным органом по контролю и надзору (Федеральная служба финансово-бюджетного надзора — Росфиннадзор).

При этом внешний контроль, осуществляемый СРО, является объектом контроля со стороны Минфина России, аудиторские организации — члены международных сетей подвергаются также и внешнему контролю со стороны этих сетей, а в отдельных случаях и других международных организаций. И если о последней форме контроля мало что известно, то в отношении первых трех за прошедшие годы накопилась достаточно обширная практика, анализу которой и посвящена данная статья.

Рассмотрим последовательно указанные формы контроля, проанализировав их объекты, объемы и другие характеристики.

Поскольку аудит, согласно ст. 1 Закона об аудиторской деятельности, представляет собой независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности, сам аудит представляет собой форму контроля, которую справедливо квалифицируют как форму общественного контроля за бизнесом.

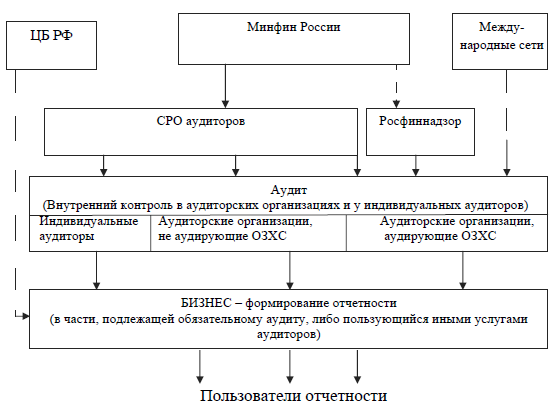

Таким образом, иерархия форм контроля в рассматриваемой сфере может быть представлена так, как это сделано на рис. 1.

Рис. 1. Формы контроляв аудиторской деятельности

Как видно, существующая организация профессии предусматривает три уровня контроля за бизнесом, причем для определенных аудиторских организаций существуют параллельно два (СРО и Росфиннадзор), а в ряде случаев и три (СРО, Росфиннадзор ЦБ РФ и международная сеть) контролирующих субъекта, а для определенных видов организаций и четыре (включая мегарегулятор — ЦБ РФ).

Согласно ч. 2 ст. 5 Закона об аудиторской деятельности обязательный аудит проводится ежегодно. При этом аудит бухгалтерской отчетности организаций, указанных в ч. 3 той же статьи (общественно значимые хозяйствующие субъекты — ОЗХС) могут проводить только аудиторские организации.

Вопросам контроля качества в Законе об аудиторской деятельности посвящена ст. 10. Данная статья называется «Контроль качества работы аудиторских организаций, аудиторов». Таким образом, в названии статьи в качестве объекта контроля качества поименована работа аудиторских организаций, аудиторов. Аудиторские организации и индивидуальные аудиторы, как можно заключить из ст. 1 того же закона, могут оказывать как аудиторские услуги (аудиторскую деятельность), так и прочие услуги, связанные с аудиторской деятельностью. Иными словами, в качестве субъекта таких услуг в данной статье определены аудиторские организации и индивидуальные аудиторы, само же понятие «работа» непосредственно не определено. Получается, что аудиторы, не являющиеся индивидуальными аудиторами (сотрудники аудиторских и других организаций), не являются субъектами аудиторской деятельности согласно ст. 1 Закона об аудиторской деятельности. И такой вывод вполне обоснован, поскольку только аудиторские организации и индивидуальные аудиторы заключают договоры оказания как аудиторских, так и прочих связанных с аудиторской деятельностью услуг, и являются, следовательно, стороной по договору и несут ответственность за исполнение договора, в том числе за качество оказываемых услуг.

Внутренний контроль качества работы в тех или иных формах присущ любому производству и аудиторская деятельность в этом отношении не может являться исключением. Однако практическая организация внутреннего контроля качества работы аудиторских организаций вследствие многообразия жизненных ситуаций ставит целый ряд вопросов, как то:

- насколько требования законодательства и стандартов применимы к небольшим аудитам, например, проводимым единственным аудитором или индивидуальным аудитором, не имеющим сотрудников;

- с какой периодичностью следует выполнять процедуры, предписанные стандартами;

- следует ли буквально применять те или иные требования стандартов, безотносительно к другим положениям стандартов, деловой практике или законодательству Российской Федерации.

Согласно ч. 1 ст. 10 Закона об аудиторской деятельности «Аудиторская организация, индивидуальный аудитор обязаны установить и соблюдать правила внутреннего контроля качества работы. Принципы осуществления внутреннего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля устанавливаются стандартами аудиторской деятельности». Наличие и соблюдение правил внутреннего контроля качества работы является и обязательным требованием к членству в СРО аудиторских организаций и индивидуальных аудиторов.

Таким образом, понятие работы аудиторских организаций, индивидуальных аудиторов, являющейся объектом внутреннего контроля качества, ограничено видами услуг, регулируемых стандартами аудиторской деятельности. Однако сфера внутреннего контроля качества работы аудиторской организации, индивидуального аудитора как любого производителя шире, поскольку должна охватывать все виды оказываемых ими услуг (если это применимо), например, услуги по постановке бухгалтерского учета, налоговому и управленческому консультированию и т.д.), лишь часть из которых регулируется стандартами аудиторской деятельности.

В системе российских стандартов аудиторской деятельности вопросам внутреннего контроля качества посвящены два стандарта — Федеральное правило (стандарт) №7 (ФПСАД №7) «Контроль качества выполнения заданий по аудиту» (утверждено постановлением Правительства Р Ф от 04.07.2003 №405) и Федеральное правило (стандарт) №34 (ФПСАД №34) «Контроль качества услуг в аудиторских организациях» (утверждено постановлением Правительства РФ от 08.07.2008 №557).

Оставляя в стороне различия данных стандартов в используемой терминологии, отметим их различия в части объектов внутреннего контроля качества и субъектов, его осуществляющих. Так, ФПСАД №7 регулирует внутренний контроль качества заданий по аудиту в аудиторских организациях, осуществляемый руководителем проверки и другими их сотрудниками. ФПСАД №34 регулирует вопросы контроля качества всех видов аудиторских услуг, оказываемых как аудиторскими организациями, так и индивидуальными аудиторами, «если иное не вытекает из существа деятельности индивидуального аудитора».

Существуют два основных метода осуществления внутреннего контроля качества работы:

- так называемая «пирамида проверки» — проверка работы менее опытных сотрудников более опытными в ходе аудита, в том числе руководителем проверки;

- проверка, осуществляемая специально уполномоченным лицом (лицами), которая может выполняться до подписания аудиторского заключения — так называемая «горячая проверка» (обзорная проверка) либо после выдачи аудиторского заключения — «холодная проверка» (выборочная инспекция завершенных заданий), в том числе в порядке мониторинга.

«Горячая проверка» компетентным лицом согласно п. 34 ФПСАД №7 и п. 56 ФПСАД №34 обязательна при аудите бухгалтерской (финансовой) отчетности ОЗХС и может быть предусмотрена внутренними документами аудиторской организации для аудита отчетности иных экономических субъектов. В целом ФПСАД №7 регулирует вопросы контроля качества аудита, проводимого аудиторской группой. Из 42 пунктов данного стандарта более 30 регламентируют вопросы проведения аудита аудиторской группой и лишь 10 могут быть применены к аудиту, проводимому одним аудитором — сотрудником аудиторской организации или индивидуальным аудитором.

Очевидно, что к аудиту отчетности экономических субъектов, не являющихся ОЗХС, выполняемых единственным аудитором, многие требования стандартов неприменимы, например, инструктаж, надзор, а для индивидуального аудитора также и мониторинг, «горячая» и «холодная» проверки выполнения заданий и т.д. Тем не менее, во избежание недоразумений при внешнем контроле качества небольшие аудиторские организации, имеющие 3-5 аудиторов, достаточно часто назначают лицо, ответственное за «горячую» проверку всех выполняемых заданий по аудиту. От индивидуальных аудиторов, работающих без привлечения иных лиц, при внешнем контроле качества требуют в отдельных случаях осуществления процедур «горячей» либо «холодной» проверки и т.п.

Вследствие того, что при осуществлении внешнего контроля качества работы (ВККР) не делается различий между индивидуальными аудиторами, не имеющими наемного персонала, с одной стороны, и индивидуальными аудиторами, нанимающими персонал, и аудиторскими организациями, с другой, документация по ВККР может выходить за всякие разумные пределы и составлять, например, для проверки работающего единолично индивидуального аудитора, проводящего один аудит в год, более 300 листов. В международных стандартах аудита, в частности, в п. А1 МСКК 1 и в п. А29 МСА 220 прямо говорится о неприменимости к индивидуальному аудитору, не имеющему штата, требований о назначении персонала, надзоре и мониторинге, а также о возможности отсутствия у аудиторской организации клиентов, аудит отчетности которых требует обзорных проверок. Остается лишь надеяться, что переход к прямому применению МСА в России позволит использовать более четкие формулировки и снимет возникающие в соответствующих случаях вопросы у субъектов аудиторской деятельности и внешних проверяющих.

В части независимости многие аудиторские организации перешли на подтверждение независимости всеми участниками аудиторской группы по каждому заданию, требующему независимости. Это соответствует п. 10 ФПСАД №7, удобно с точки зрения техники исполнения и формирования файла рабочих документов, позволяет привязать выполнение требований в отношении независимости к конкретным заданиям. При казалось бы очевидном выполнении требований стандартов и Кодекса этики в части независимости (поскольку подтверждение независимости в отношении каждого конкретного задания является не менее, а, как правило, более частым, чем ежегодное, требуемое п. 19 ФПСАД №34) в отдельных случаях аудиторские организации предусматривают кроме того ежегодное, а иногда и более частое подтверждение независимости персоналом аудиторской организации на основании п. 19 ФПСАД №34. Более того, иногда возникают требования подтверждения независимости по этапам, если аудит проводится по этапам.

Еще более странно выглядят при попытках применения требования пп. 51 и 61ФПСАД №34, пп. 30 и 39 ФПСАД №7. Пункт 51 ФПСАД №34 вопреки ст. 9 Закона об аудиторской деятельности об аудиторской тайне трактует вопрос заключения небольшими аудиторскими организациями договора на оказание услуг по контролю качества со сторонними лицами. Очевидно, что выполнение такого положения, равно как и предусмотренного п. 30 ФПСАД №7, возможно только при включении соответствующего положения в договор либо иным образом письменно подтвержденного согласия аудируемого лица. Пункт 61

ФПСАД №34 и пп. а) п. 39 ФПСАД №7 предусматривают оценку аудиторской группой независимости аудиторской организации. Независимость аудитора (как стороны договора) предполагает независимость аудиторской организации и независимость персонала, занятого данным заданием.

Оставляя в стороне вопросы, связанные с членством в международных сетях, независимость аудиторской организации предполагает, в том числе, в соответствии со ст. 8 Закона об аудиторской деятельности, независимость ее собственников и руководителей, для оценки которой необходимы информация о структуре собственности аудиторской организации и персональные данные соответствующих лиц, а также их родственников. Аудиторские группы могут быть весьма разнообразны по численности и составу, персонал аудиторских организаций меняется и поэтому не вполне понятно, зачем участникам аудиторских групп иметь доступ к указанной информации, каковы могут оказаться последствия при обращении кого-либо из таких указанных выше лиц с судебным иском, тем более что независимость аудиторской организации вполне может быть оценена не аудиторской группой, а руководителями аудиторской организации, например, при подписании договора.

Приведенные выше примеры позволяют заключить, что даже, казалось бы, такой простой и естественный вопрос, как внутренний контроль производителя за качеством оказываемых им услуг, применительно к аудиторской деятельности вызывает разночтения, свидетельствующие о тенденции к разрастанию функции контроля иногда до форм, плохо соотносящихся с деловой практикой и законодательством Российской Федерации.

Список литературы

- Федеральные стандарты аудиторской деятельности и федеральные правила (стандарты) аудиторской деятельности

- Handbook of International Quality Control, Auditing, Review, Other Assurance and Related Services Pronouncements. 2014.www.ifac.org

- www.minfin.ru

- www.rosfinnadzor.ru