Почему, профессор вуза ставит WACC на пьедестал, финансовый консультант рассуждает о его величине, пряча скептическую улыбку, а бизнесмен имеет его далеко в виду за границами интересующих его показателей?

«Самое вредное – это вовсе не невежество, а знание уймы вещей,

которые на самом деле не верны или абсолютно бесполезны.»

Фрэнк Найт – экономист, США, автор концепции взаимосвязи риска и доходности.

Что такое WACC?

Понятие средневзвешенной величины знакомо нам еще со времен школы.

Капитал – это деньги и имущество, и свои и чужие, которые Вы можете пустить в деловой оборот, для увеличения количества имеющихся у Вас благ.

Цена – стоимость, зафиксированная при купле или продаже товара, в нашем случае капитала.

Стоимость – это количество денег, за которые продавец продает, а вы соглашаетесь купить товар. Обычно цена выражает стоимость единицы товара.

Измеряют цену единицы капитала в процентах, что отличает его от иных товаров, так как деньги измерять деньгами можно, но не всегда целесообразно.

Поясним примером.

Вы покупаете конфеты за 100 рублей кг. Если купите 1 кг – заплатите 100 руб., если 2 кг – то 200 руб. и т.д. Количество купленных конфет и соответственно потраченных на покупку денег увеличивается, а цена стабильна – 100 рублей за кг.

Заходим в Банк: Одолжите мне 10 миллионов? Пожалуйста, с Вас за пользование 1 миллион. А 20 миллионов можно? Конечно, с Вас 2 миллиона. Это за сколько же Вы даете напрокат Ваши деньги? Да недорого. Всего 10% за каждый миллион.

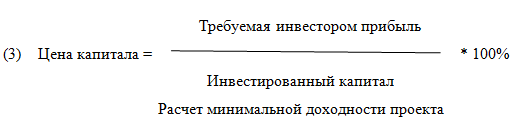

Итак, цену капитала мы будем измерять в процентах от величины привлеченного нами капитала.

Т.е. если исходить из выплат владельцу то ценy капитала СС (Cost of Capital) определим по формуле:

(1) Цена капитала = (Выплаты владельцу/Привлеченный капитал) * 100%

Если мы приобретаем капитал из различных источников, продающих его по разным ценам, то, применительно к финансовой сфере экономики, используют формулу определения его средневзвешенной величины WACC (weighted average cost of capital):

(2) WACC = ∑(We x Ce) + (1-T) x∑ (Wd x Cd)

где:

We и Wd – доля собственного и заемного капитала, соответственно;

Cе и Cd – цена собственного и заемного капитала, соответственно;

Т – ставка налога на прибыль.

Чем меньше цена собственного и заемного капитала, который мы привлекаем из соответствующих источников финансирования, тем лучше. Равнозначно утверждение, что чем меньше WACC, тем больше прибыль или прирост величины собственного капитала от сделки. Следовательно, целесообразно варьировать соотношение собственных и заемных средств в общем объеме привлекаемого капитала так, чтобы WACC (средневзвешенная цена капитала) была по возможности минимальной. Структуру капитала, при которой WACC имеет минимальное значение, принято называть оптимальной. Теория рекомендует сохранять такую структуру капитала по возможности долго. Практически такая возможность труднодостижима.

Есть и другая сторона медали, точнее взгляд на WACC со стороны тех, кто этот капитал предоставил.

Элегантное толкование предоставляет учебник финансового менеджмента Джеймса ванн Хорна и Джона Ваховича [2].

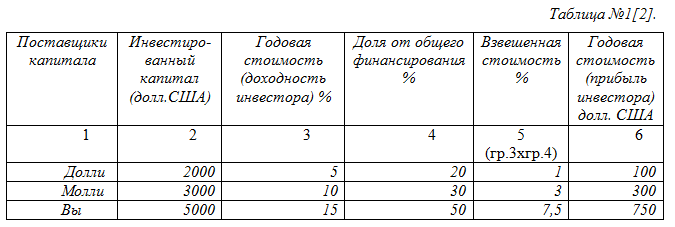

Допустим, что вы одолжили деньги у двух своих друзей. Вы становитесь их должником и обязаны будете заплатить им оговоренную с каждым из них цену предоставленного вам капитала – проценты за кредит. Стоимость одолженных сумм и проценты подолгу различны, по их величине. Вы добавили к ним часть своих денег и рассчитываете на получение, по крайней мере, некой определенной минимальный доходности. В связи с этим Вы раздумываете, куда бы вложить образовавшийся капитал, чтобы отдать долги и заработать самому? Какой должна быть минимальная доходность, которую Вы можете получить и которая способна удовлетворить ожидания всех продавцов капитала? (смотрите столбец 5 в приведенной ниже таблице № 1).

В данном примере WACC, который позволит, всем вкладчикам капитала, получить минимальную требуемую ими прибыль равен 11,5%.

С этих позиций (продавца) справедлива формула:

Поскольку инвестированный капитал должен быть возвращен владельцу, то обеспечения этого необходимо, чтобы расходы на привлечение капитала были меньше, чем минимальная доходность требуемая инвесторами, в нашем примере – это Доли, Молли и Вы. Данное требование можно описать неравенством:

(4) WACCрасх. ≤ WACC доход.

где:

WACC расх. – средневзвешенная цена капитала, рассчитанная исходя из расходов организации на привлечение капитала;

WACC доход. – средневзвешенная цена капитала, рассчитанная исходя из требований доходности инвестированного капитала.

Теперь, если требования Долли и Молли мы назовем ценой Долга, а Ваши пожелания ценой Собственного капитала, то можно сказать, что требования к доходности собственного капитала, определяются величиной расходов, связанных с использованием всего капитала. Поскольку цена Долга определена величиной процентной ставки за кредит, которую можно считать величиной условно постоянной, так как влиять на условия уже заключенного договора займа мы не можем, то на величину WACC влиять можно, управляя собственными источниками финансирования компании. Особое внимание специалисты уделяют определению цены этих источников. Для этого они используют знания, как о расходах собственного капитала, так и о требованиях к его доходности. Эти требования определены условиями конкуренции на рынках: сырьевом, товарном, фондовом.

«Двуликость» WACC, с точки зрения теории, позволяет применять данный показатель:

- для контроля эффективности текущей финансово-хозяйственной деятельности;

- для оценки эффективности инвестиционных проектов;

- для оценки эффективности сделок слияния и поглощения (М&А).

Вот так – все логично и очевидно? Так почему же в отличие от финансовых консультантов, специалистов по бизнес планированию, реальные предприниматели отказывают WACC в почёте и популярности? Не «двуликость» ли WACC тому причина?

Мерилом ценности является желание.

Мерилом возможностей – деньги.

Два взгляда на WACC

При оценке эффективности инвестиционных проектов теория, в ряде случаев (Например, для расчета чистой приведенной стоимости, NPV), рекомендует использовать WACC в качестве ставки дисконтирования. При этом в качестве цены собственного капитала предлагается использовать рентабельность альтернативных инвестиций (проектов). Альтернативная доходность (рентабельность) является мерилом упущенной выгоды, которую, согласно концепции альтернативных затрат основанной на идеях Фридриха фон Визера о предельной полезности издержек, рассматривают в качестве расходов, при оценке вариантов инвестиционных проектов предполагаемых к реализации. При этом широкий круг авторов под альтернативными доходами понимает доходность проектов, имеющих низкий риск и гарантированную минимальную доходность. Приводятся примеры – аренда земли и зданий, валютные облигации, срочные депозиты банков, государственные и корпоративные ценные бумаги с низким уровнем риска и т.п.

Поэтому, при оценке двух проектов – анализируемого А и альтернативного Б, мы должны вычесть из рентабельности проекта А рентабельность проекта Б и сравнить полученный результат с рентабельностью проекта Б, но с учетом рисков.

Такая метода позволяет нам более разумно принимать решения о целесообразности инвестирования в новые проекты.

Например:

Доходность проекта А – 50%, риск 50%.

Доходность проекта Б – 20%, риск 10%.

Вычтем из доходности проекта А доходность проекта Б. (50% – 20% = 30%).

Теперь сравним те же показатели, но с учетом рисков проектов.

Доходность проекта А = 30% * (1-0,5) = 15%.

Доходность проекта Б – 20% * (1-0,1) = 18%.

Таким образом, желая получить дополнительные 15% доходности, мы рискуем половиной своего капитала вложенного в проект. В то же время, реализуя привычные, а потому мало рискованные проекты, мы гарантируем себе 18%-ю доходность и, как следствие, сохранение и приумножение капитала.

Описанный выше подход к оценке инвестиций, обоснованный теорией альтернативных затрат, вполне разумен и практиками не отвергается.

Но, можно ли альтернативные доходы рассматривать в качестве расходов на привлечение капитала при расчете WACC?

На наш взгляд нет? Несмотря на то, что мы вычли доходы альтернативного проекта Б из доходов оцениваемого проекта А, условно считая их как расходы проекта А, они не перестали быть доходами.

Рассматриваемый в таблице №1 расчет говорит лишь о том, что для того чтобы исполнилось Ваше желание получить доходность на уровне 15% Вам необходимо обеспечить рентабельность активов на уровне 11,5% и выше. Еще раз акцентируем, что доходность на уровне 15% – это только Ваше желание.

Но таковы ли Ваши расходы на собственный капитал? Может они составляют всего лишь 5% от инвестированного капитала и почему бы Вам не быть довольным 10 – процентной доходностью, как у Молли?

В этом случае взвешенная стоимость капитала будет не 11,5%, а 9%, но доход-то есть! Прибыль – есть! (9% минус 5%).

Уменьшайте Ваши расходы на капитал, получайте его из оборота в большем количестве и богатейте!

Так что же можно сократить расходы на привлечение собственного капитала до нуля? Можно. И это не крамола, если внимательно присмотреться к тому, что мы понимаем под термином «расходы».

Расходы – это не суммы, перечисленные Вами за товар, не деньги выплаченные работникам и не стоимость сырья и материалов, включаемых в затраты на произведенную и реализованную продукцию. Все это не отнимает у Вас Вашего имущества, Ваших благ.

Расходы – это уменьшение величины активов или увеличение обязательств.

Собственник, при использовании собственного капитала, расходы понесет в двух случаях:

- Платежей из прибыли, например: дивидендов, премиальных и иных выплат, например налогов, и т.п.

- Если часть или весь собственный капитал не вовлечен в деловой оборот.

На этом остановимся подробнее.

Обратимся к упомянутой концепции альтернативных затрат и теории зависимости стоимости денег и времени.

Концепция альтернативных затрат предлагает использовать в их качестве доходы от вложений в бизнес, имеющий наименьший риск и гарантированную доходность. Если продолжить такую логику, то станет ясно, что наименьший риск будет иметь место при отказе от вложений в этот бизнес. При этом наименьшим будет и доход. Они оба будут равны нулю.

Конечно финансовые аналитики, да и просто здравомыслящие люди, тут же скажут, что как реальный, так и относительный расход активов при бездеятельности будет неизбежен.

Реальные расходы, вызваны необходимостью поддерживать количественную и качественную сохранность капитала.

Относительные расходы, связаны с изменением рыночной цены активов и изменением благосостояния исследуемой компании, относительно благосостояния других предпринимателей.

Если Ваш капитал не работает, а капитал соседа функционирует исправно и приносит ему доход, то чем больше этот доход, тем богаче относительно вас становиться сосед. Вместе же с соседом Вы получите некую среднюю доходность по вашему бизнесу, которая как раз и является мерилом роста богатства соседа и ваших относительных утрат. Другими словами, если Вы не обеспечиваете доходности выше средне рыночной, то ваша доля в общем объеме, функционирующего на рынке капитала, уменьшилась [6,7]. Значит, Вы понесли расходы.

Какова же будет их величина?

Расчет можно вести так.

Расход капитала равен разности между рентабельностью активов в исследуемой отрасли и рентабельностью активов компании.

Например. Рентабельность активов отрабатывающей промышленности 8%. Рентабельность активов вашей компании 5%. Это значит, что вы потеряли 3%. Это ваши относительные расходы. Это относительная цена Вашего капитала.

Поскольку отраслевые показатели рентабельности не имеют значительных колебаний, то вполне возможно прогнозировать их значения используя обычный тренд.

Что это нам дает? На наш взгляд, следующее:

- Большие возможности стандартизации расчетов цены собственного капитала, чем использование альтернативной доходности, так как альтернативных вариантов вложения капитала в бизнес, имеющий низкий риск и гарантированную доходность достаточно много.

- Предлагаемый подход ограничивает вольности, а значит, по нашему мнению, увеличивает объективность, при сравнении эффективности различных вариантов инвестиционных проектов.

- Возможно, это уменьшит недоверие практиков к расчетам финансовых аналитиков. Чем проще – тем лучше.

Пойдем дальше. Что произойдет, если рентабельность активов компании будет равна среднеотраслевой рентабельности? Цена собственного капитала станет равной нулю? Теоретически – да, если никаких платежей из прибыли нет. Наше благосостояние относительно состояния бизнес-сообщества не измениться. На практике это недостижимо. Поскольку, обязательно существуют платежи и возникают обязательства, которые уменьшают величину нашего собственного капитала и, соответственно, уменьшают активы принадлежащие нам. Даже, если предприятие не работает, оно должно платить налоги на имущество и т.п.

Поэтому, цена собственного капитала компании должна складываться не только из цены, рассчитанной исходя из показателей среднеотраслевой рентабельности активов, но и цены определенной на основании дивидендных выплат и иных платежей из прибыли, возможно, включая платежи в бюджет и внебюджетные фонды. Возможно, при расчете WACC будет правильным учитывать расходы, связанные со стейкхолдерской моделью ведения бизнеса.

При расчёте WACC также следует учитывать, факторы снижающие цену источников капитала. Например, ценой такого источника финансирования, как кредиторская задолженность, является сумма штрафов, уплаченная компанией, за просрочку платежей поставщикам. Но разве, не получает компания такие же штрафные платежи от покупателей, за просрочку расчетов, по дебиторской задолженности?

Что же в итоге отражает показатель WACC? По нашему мнению он является измерителем экономической эффективности существующего бизнеса или инвестиционного проекта.

Отрицательная величина WACC, говорит об эффективной работе менеджмента организации, так как организаций получает экономическую прибыль. Это же относиться и к инвестиционным проектам.

Значение WACC в пределах изменения рентабельности активов от нуля до величины среднеотраслевых значений, говорит о том, что бизнес прибыльный, но не конкурентоспособный.

Показатель WACC, величина которого превышает среднеотраслевую рентабельность активов, свидетельствует об убыточном бизнесе.

Итак, конец рассуждениям по поводу WACC? Нет. Впереди загадки корпораций.

«Не обманешь – не продашь, так чего же хмуриться?

День и ночь – сутки прочь. Дальше, как получиться»

WACC и прогноз продаж

Каплей дёгтя, в бочке теоретического wacc-мёда, являются рассуждения подобные мыслям Джулианы Рош:

«Не следует забывать о том, что оценка поступлений и затрат неизмеримо важнее, чем определение ставки дисконтирования. Отклонения в значении WACC вряд ли будут превышать несколько процентных пунктов. Как справедливо подчеркивают специалисты компании Stern Stewart, простая арифметика помогает увидеть, что расчет средневзвешенной стоимости капитала менее важен для анализа методом DCF (дисконтированных денежных потоков) чем правильный прогноз продаж. Если бы в примере с компанией Softcorp значение WACC находилось на уровне 12%, то оценка выручки бы составила $18,2 млн. и $8,8 соответственно, а при значении WACC 8% – $18,9 млн. и $9,1 млн.» [3].

В том же направлении досадуют в интернете некие финансовые аналитики:

«Боссы понимают WACC, подсчитанный из трех соображений:

а) вмененной ставки доходности на собственный капитал;

б) реальной средневзвешенной ставки заимствований;

в) реальной ставки налогообложения прибыли.

При этом они, в отличие от оценщиков, почему-то исходят из того, что другие боссы не глупее их и тоже ценят свой капитал дорого. Знают где взять заемный капитал дешевле всего и умеют пользоваться доступными способами снижения налогообложения. Они, конечно же, неправы. Надо им обязательно доказать, обратное».

Неправы? А как быть с тем фактом, что при расчете NPV инвестиционного проекта методом дисконтированных денежных потоков, и использовании WACC в качестве ставки дисконтирования, мы неизбежно оказываемся в парадоксальной ситуации. Дело в том, что структура капитала, входящая в формулу WACC, оценивается по рыночной стоимости. Поэтому, чтобы определить WACC, надо, вначале, оценить рыночную стоимость собственного капитала, а именно ее и хотят оценить с помощью WACC.

Разве не убедительно следующее интернет-мнение: «Мы не используем WACC, так как возникает ряд противоречий. Например, в случае, если у компании большая доля заемных средств, то ставка дисконтирования будет стремиться к стоимости долгового финансирования. Это противоречит здравому смыслу, ведь, чем выше долг компании, тем выше риск банкротства»?

Создается впечатление, что финансовые аналитики и предприниматели вкладывают в WACC различный смысл. Общим остается лишь само понятие средневзвешенной величины, известное со школьных времён, и формула расчета.

«Ты пойдешь налево, а может быть на право,

Ты ведь Королева, ты имеешь право на любой ход!»

А. Цекало

WACC и Корпорация

Корпорация – вершина организационно правовых форм ведения бизнеса. Она имеет самые широкие возможности привлечения капитала. Такие возможности Корпорации дает акция – титул дающий право на привлечение капитала на фондовом рынке. Это плюс. Правда есть и минус. Покупатель акции имеет право на дивиденды – часть чистой прибыли Корпорации, выплачиваемой владельцам акций.

Главная особенность акции в том, что она обладает свойством трансферабельности, то есть может быть продана (передана) одним лицом другому [5]. Иначе – акция свободно продается и покупается на фондовом рынке. Это значит, что на изменении рыночной цены (котировки) акций можно получить прибыль. Покупай дешевле – продавай дороже.

Данное обстоятельство принципиально отличает корпорацию от всех иных организационно-правовых форм ведения бизнеса.

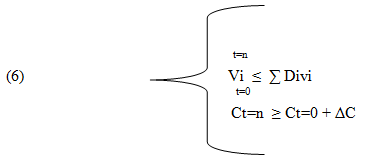

Так, если в ООО или ЗАО собственник может сказать, что он окупил свои вложения в компанию, если за период времени T, полученная им сумма дивидендов (под «дивидендами» в данном случае понимаем законное изъятие собственниками части прибыли организации), приведенная к расчетному моменту времени, превысит сумму его инвестиций в бизнес, т.е.:

где:

Vi – объем инвестиций i-го собственника в капитал организации;

∑Divi – сумма дивидендов, полученная i-м собственником от эксплуатации его капитала (Vi) компанией за период времени от t0 до tn.

При этом, непреложным правилом, обусловливающим выплату дивидендов, является наличие у организации чистой прибыли, за исключением случая ликвидации организации. Нет прибыли – нет дивидендов.

Поэтому управление капиталом в ООО, ЗАО и иных подобных им организаций, более всего сосредоточено на максимизации их прибыли, повышении рентабельности активов и величины собственного капитала.

Финансовое управление корпорацией значительно сложнее. Упрощенно его можно представить в виде следующей системы уравнений:

где:

Сt=0 – стоимость акции в момент ее покупки;

Сt=n – стоимость акций в момент ее продажи;

ΔC – прирост стоимости акций, за период владения ею i-м акционером.

Система уравнений говорит о том, что собственник-акционер может увеличивать свой личный капитал не только за счет дивидендов, но и за счет спекулятивных операций на фондовом рынке. Поэтому определенная часть акционеров (собственников) корпорации постоянно меняется. Денежные потоки, таких операций купли-продажи, обходят корпорацию эмитента акций стороной. Это дает возможность другой части акционеров, более заинтересованных в развитии корпорации, использовать фондовой рынок, в качестве источника финансирования, играя на понижении и повышении курса акций корпорации. Выкуп собственных акций, последующая их продажа изменяют спрос и предложение на фондовом рынке и, следовательно, котировки акций. Если так поступают мажоритарные акционеры, то соответственно прибыль от роста стоимости акций, а также и дивидендный доход, достаются им.

Вложение свободных денежных капиталов в акции является достаточно обоснованным. Это обоснование вытекает из теории Ирвина Фишера и Джона Хиршлейфера, об изменении стоимости денег. Деньги теряют свою стоимость во времени. Но это одновременно означает, что все остальные составляющие капитала относительно денег дорожают, в том числе и акции. Поэтому хранение денег в акциях вполне резонно, несмотря на тот «хаос», который мы видим, наблюдая изменение их котировок на рынке.

Курсовая стоимость акций обязана иметь тенденцию к росту, вмести с ростом собственного капитала корпорации и наоборот. Обязаны иметь, и имеют, тенденцию роста биржевые индексы, несмотря на кризисные ямы, которые дают возможность биржевым игрокам перераспределить акционерную собственность, а вместе с ней и реальные материальные ценности.

Связана ли курсовая стоимость акций с выплатой дивидендов? Согласно теории – да. Практики такую корреляцию отвергают. Они приведут немало примеров, когда компании, не выплачивающие дивидендов, имеют достаточно устойчивые тенденции роста, курсовой стоимости акций.

Более, важным фактором является стабильность развития, рост прибыли.

Также можно обратить внимание на следующие обстоятельства, вытекающее из системы уравнений:

- Выплата дивидендов уменьшает собственный капитал организации и, следовательно, долю собственного капитала приходящегося на 1 акцию.

- Выплата дивидендов сокращает объем прибыли, которую корпорация может направить в развитие бизнеса.

- Невыплата дивидендов увеличивает собственный капитал организаций и, соответственно, долю акционера в этом капитале.

- Прирост курсовой стоимости акций в долговременной перспективе будет тем большим, чем большим будет прирост собственного капитала корпорации. И наоборот.

Вывод 1: Получение акционером доходов в форме дивидендов уменьшает его же доходы, которые он мог бы получить в результате роста курсовой стоимости акций.

Следует ли из сказанного, что дивиденды не следует выплачивать? Нет, такого вывода делать нельзя по следующим причинам:

Во-первых, не всегда есть возможность достаточно разумно вложить имеющийся собственный капитал в развитие корпорации. Почему бы в этой ситуации, акционерам не «снять сливки».

Во-вторых – выплата дивидендов необходима в качестве мотиватора потенциальных акционеров, прежде всего миноритариев, покупать еще нераспроданные акции корпорации или акции эмитируемых ею дополнительно. Продажа акций корпорацией – это источник её финансирования.

В-третьих – выплата дивидендов не всегда означает существенное сокращение чистой прибыли корпораций, так как значительная часть акций может быть выкуплена самой корпорацией, с целью сохранения собственного капитала и манипулирования стоимостью компании, путём изменении спроса и предложения на акции компании.

Вывод 2: Выплата дивидендов и манипулирование корпорацией спросом и предложением на ее акции, в долговременной перспективе, должно быть направлено на рост курсовой стоимости акций.

Вывод 3. Учесть все названные обстоятельства и спрогнозировать на чем будет сосредоточен интерес акционеров (мажоритариев), которые определяют финансовую политику корпорации, весьма сложно. Но делать это необходимо.

Вот, что пишет об этом «гуру» фондовых инвесторов Питер Линч в своих двадцати правилах: «Предсказать процентные ставки, перспективы экономики и динамику фондового рынка невозможно. Отбрасывайте подобные прогнозы и сосредотачивайтесь на том, что действительно происходит с компаниями, в которые вы инвестируете».

Итак, выводы сделаны, но о WACC, причине настоящей статьи, не сказано ничего?

Да, это так. Но сделано главное – определены два источника получения доходов акционерами: деятельность корпорации на товарно-сырьевом рынке (акционер получает дивиденды) и самостоятельная деятельность акционеров на фондовом рынке (операции купли/продажи акций). Эти два источника, являясь в принципе самостоятельными, имеют между собой, часто не всегда явную, пуповинную связь.

Сказанное предопределяет необходимость рассмотреть WACC раздельно: по деятельности корпорации, как коммерческой организации и по деятельности акционера, как самостоятельного игрока на фондовом рынке. Данное обстоятельство, так же существенно влияет на методы определения цены собственного капитала. Особую роль, в оценке цены собственного капитала, играет справедливая цена этого капитала.

Продолжение следует

Список литературы:

1.Брейли Р, Майерс С., Принципы корпоративных финансов/пер. с англ. Н.Барышниковой, – М: ЗАО «Олимп-Бизнес», 2008 г., 2-е изд – 1008 с.: илл., стр. 213, 443-447, 488, 489—501.

2. Ван Хорн Джеймс, С. Вахович, мл., Джон, М. Основы финансового менеджмента, 12-е издание: Пер. с англ. — М.: ООО«И.Д. Вильяме», 2008. — 1232 с: ил., стр.664-670.

3.Джулиан Рош. Стоимость компании. От желаемого к действительному. Минск, «Гривцов Паблишер», 2008г., стр.104.

4.Лукасевич И.Я., Финансовый менеджмент: учебник, М.: ЭКСМО, 2007.-768 с – (высшее экономическое образование).

5.Лимитовский М.А., Лобанова Е.Н., Минасян В.Б., Паламарчук Е.Н., Корпоративный финансовый менеджмент: учебно-практическое пособие. – М.; Издательство Юрайт, 2012. – 990 с.

6. Федорова Е.А., Назарова Ю.Н. Факторы, влияющие на изменение индекса РТС российского фондового рынка, Аудит и финансовый анализ №1, 2010.

7. Фондовые качели последних лет – экономический анализ динамики индекса РТС, «Рынок ценных бумаг», №14 (август), 2005.