Всемирный конгресс бухгалтеров 2010 года (World Congress of Accountants 2010) можно смело отнести к знаковым выдающимся событиям.

Конгресс, собравший более 6000 финансовых специалистов из самых разных уголков мира, со всех пяти континентов, даже внешне поражал своей мощью и особым ярким многонациональным контрастом присутствовавших на нем делегатов.

Несмотря на внешнее различие культур и национальных особенностей делегатов, содержательные вопросы пленарных заседаний и параллельных секций выглядели очень близкими по содержанию и злободневности для каждого бухгалтера, аудитора, предпринимателя, директора или акционера / собственника бизнеса.

Главным девизом Конгресса стали слова:

«Бухгалтеры: формирование подтверждаемой/обоснованной/ устойчивой/ долговременной стоимости»/ «Accountants: SUSTAINING value creation».

Слово SUSTAIN (подтверждать, подкреплять), SUSTAINING и его производные SUSTANABLE (приемлемый, обоснованный), , SUSTANABLE DEVELOPMENT (устойчивое развитие), SUSTAINABILITY (устойчивая способность/возможность).

Именно в таком многоликом, но очень близком толковании слов с основой SUSTAIN они (эти слова) присутствовали во многих докладах и сообщениях на Конгрессе. В ряде докладов даже была сделана попытка противопоставления SUSTAINING VALUE -Обоснованной Устойчивой Стоимости – со ставшей привычной уже из МСФО / IFRS – FAIR VALUE – Справедливой Стоимостью.

Причина столь внимательного обращения взора бухгалтеров и аудиторов всего мира к Устойчивости, Обоснованности и Долгосрочности вызвана Уникальностью временного периода, в котором проходил данный Всемирный Конгресс – ВСЕОХВАТЫВАЮЩИЙ ТЯЖЕЛЕЙШИЙ и не до конца понятный по своим последствиям и дальнейшему развитию ВСЕМИРНЫЙ ЭКОНОМИЧЕСКИЙ КРИЗИС, затронувший все континенты, бизнесы, экономики стран, благосостояния элит и простых людей.

В целом ряде докладов ведущих экспертов отмечалось: «Бухгалтеры и аудиторы несут ответственность за то, что произошло!..

…Но именно бухгалтеры и аудиторы должны вернуть доверие к своим отчетам и заключениям, чтобы снова стабилизировать ситуацию и в конечном итоге серьезно содействовать преодолению кризиса!» и это было главным лейтмотивом Конгресса.

Были также рассмотрены другие проблемы. Проблемы как связанные с кризисом, так и вызванные другими особенностями развития бухгалтерской/ аудиторской профессии в условиях рыночных изменений экономики стран и мира в целом.

К их числу, безусловно, принадлежит озвученный вопрос устойчивого уменьшения в мире числа и рыночной стоимости аудиторских услуг проверки.

В выступлении на Конгрессе господина Филиппа Джонсона – Вице-президента Европейской федерации бухгалтеров (Philip Johnson-Deputy President FEE) на тему «Инициативы для МСПрактик(здесь и далее Малых и Средних Предприятий, практикующих в области бухгалтерского дела и аудита, для нас более привычно-Малые и средние аудиторские компании) в предложении услуг-гарантий (assurance services), отличных от аудита» отмечалось:

- Аудит является ключевой и важной услугой, но в связи со снижаемой (уменьшаемой) рыночной ценностью (как количества заказов, так и стоимости) аудита, эта услуга нуждается, однако, в содействии быть вновь поддержанной и продвинутой.

- Клиенты до сих пор желают предоставления соответствующего уровня Заключений (Заверений) от аудита и МСПрактик.

- Выполненное Европейской Федерацией – FEE – исследование услуг аудиторских проверок, осуществленных в 2009 году, показало тревожные результаты.

- Региональные власти в своих внутренних правовых полях ищут собственный путь в решении возникших проблем образовавшегося «вакуума» на рынке аудиторских услуг.

- Раздробленность, разобщенность стала одной из основных проблем в Европе и мире.

- Профессионалы иначе, чем бухгалтеры, заинтересованы в предоставлении услуг гарантирующих бизнес.

- Международный Комитет по Стандартам бухгалтерского учета и аудита напряженно работает, чтобы пересмотреть стандарты и быстро соответствовать этим новым рыночным потребностям. Стали считать, что:

- Отчеты о проверках – это ограниченные проверки с заключениями об отсутствии нарушений норм, стандартов и законодательства, которые следует различать с аудитом.

- Сбор и обработка данных– это отчет по представлению финансового положения /прим.авт.-компании/ (до настоящего времени это был предварительный вариант аудиторского заключения).

- Важным является, что данные услуги воспринимаются клиентами и рынком без излишних волнений, таких как: – «что это нам предлагают, не обеспечивая гарантий аудита?».

- Важна также потребность сдерживать затраты в нынешних условиях.

Каковы же потребности клиентов МСПрактик, а это, в основном, малые и средние предприятия (МСП).

Здесь целесообразно в примечании автора сделать первоначально небольшое пояснение: «Что такое малый бизнес в мире и у нас в России?».

/прим. авт. В России МСБ до настоящего времени развит недостаточно: всего немногим более 230 тысяч малых предприятий (МП) работает в России, что составляет не более 10% участия в МСБ трудоспособного населения и вклада в ВВП страны. Напротив в Европе 28 миллионов МП, в США-20 миллионов (70-90% общего количества бизнесов и участия трудоспособного населения и примерно 50% доля в ВВП стран. Доля инновационного малого бизнеса в Европе близка к 0,5, то есть примерно 50% предприятий МСБ работают с использованием новейших технологий или сами являются непосредственными исполнителями НИОКР. В Великобритании этот процент еще выше-57%).

В Бразилии 6 млн. малых предприятий, Мексике-3 млн., Малайзии-1,8 млн., Гонконге – 750 тысяч МП.

В качестве критерия численной оценки МП называются показатели Гонконга. МП считается предприятие с годовой выручкой менее 50 млн. долларов США, суммарными активами менее 50 млн. долларов США и с численностью персонала менее 50 человек.

Накануне Конгресса во время встречи с руководством IFAC (генеральный директор Ян Болл/CEO Ian Ball) 06 ноября 2010 года А.Руф (председатель совета РКА) и И. Журавлев проинформировали руководство IFAC о декларированных серьезных намерениях руководства России коренным образом изменить ситуацию в стране с малым и средним бизнесом (МСБ). IFAC была проинформирована о серьезной роли общественно-политических организаций «ОПОРА РОССИИ», «Деловая Россия», которые во взаимодействии с Правительством, банками, инвестиционными фондами и в непосредственном контакте с самими субъектами МСБ стремятся изменить ситуацию с развитием малого предпринимательства в лучшую сторону.

Было отмечено, что не последнюю роль в этом процессе могут сыграть аудиторы, как наилучшим образом подготовленные специалисты не только внешнего контроля, но и финансового управления как такового. Грамотное финансовое планирование и управление в целом являются камнем преткновения для многих даже самых успешных предпринимателей и проектоустроителей.

Помимо выработки концепции, программы реализации и технологической реализуемости каждый проект требует формирования четкого финансового плана, на основе которого разрабатывается бизнес-план и составляется инвестиционный меморандум. Для этого надо расценить затраты и доходы (маркетинг также необходим для этого), обозначить временные рамки реализации проекта – построить сетевые графики, правильно выбрать организационно-правовые решения и оценить налоговую нагрузку, другие обременения, постараться наиболее близко оценить риски проекта и сформировать сценарии его исполнения, и др. Многие предприниматели пока затрудняются компетентно решать эти вопросы самостоятельно. Важным аспектом остается представление проектов и взаимодействие с кредитными организациями и инвесторами. Правильно оценить схемы и источники финансирования, учесть их в бизнес-плане, еще лучше во взаимодействии с банком построить устраивающую стороны схему финансирования проекта без обязательного удушающего предпринимателей обеспечения (залога/гарантии) банку может быть под силу компетентному финансовому специалисту, а еще лучше компетентной команде МСПрактики./.

Продолжая тему – «как у них» и, возвращаясь к докладу Филиппа Джонсона, можно отметить нижеследующее.

Европейские клиенты ожидают от своих МСПрактик (МС аудиторских компаний):

- Лучшего знания и понимания своего бизнеса.

- Усиления поддержки развития своего бизнеса.

- Большей концентрации на проблемных вопросах бизнеса и меньшей на цифрах.

- Предоставления широкого диапазона профессиональных услуг, а не только аудита.

- Они (клиенты) готовы оплачивать как сопутствующую услугу: результаты исследований, экспертные заключения и передовой опыт.

FEE инициативы для МСПрактик в предоставлении консалтинговых услуг.

– Европейская Федерация (FEE) старается поддерживать МСПрактики во многих направлениях предоставления клиентам сопутствующих услуг и консалтинга по нефинансовым вопросам. Среди них услуги:

– Клиенты МСПрактик отмечают также, что они заинтересованы в вышеперечисленных, а также других услугах от МСПрактик, включая Информационные Технологии – ИТ.

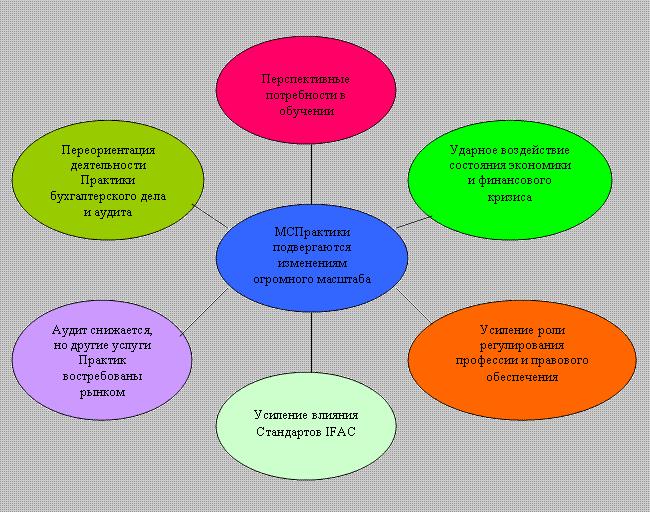

Господин Джонсон особо обратил внимание участников Конгресса на тот факт, что бухгалтерская профессия и сами МСПрактики находятся в настоящий момент на перекрестке дорог (не хочется, почему-то употребить более правильное в данном контексте слово -«перепутье»), отразив этот перекресток – серьезных масштабных изменений – и его влиятельное окружение следующим образом:

Данная ситуация формирует определенные Вызовы к МСПрактикам (как принято на западе говорить – CHALLENGES). В числе других Вице-президент FEE Джонсон отнес к наиболее важным следующий вопрос:

– Может все перечисленное быть осуществлено в одиночку? – Нет это доступно только профессиональной команде!

Поэтому:

- Необходимо серьезно заниматься обучением, консультированием и передачей опыта специалистам.

- Необходимо формировать и координировать деятельность команд исполнителей со смежными специальностями.

Это серьезный вызов в сторону подготовки и повышения квалификации кадров специалистов МСПрактик.

Необходимо для этого высокими темпами готовить как самих специалистов-профессионалов так и тренеров-преподавателей, способных распространять передовые знания и практические навыки на основе отвечающих требованиям времени высокопрофессиональных программ. Хочу особо со всей ответственностью отметить слово ВЫСОКОПРОФЕССИОНАЛЬНЫХ, так как мода на западные сертификаты-«цветастые погремушки» иногда застилает глаза на фактическое отсутствие в ряде программ содержания, проработанного учебного материала, а также качественного преподавания дисциплин и итогового тестирования. Желание «срубить» деньги за «красивые зарубежные фантики – сертификаты» с недостаточно пока ориентирующихся в огромном перечне предложений международных программ бухгалтеров и аудиторов стало очень распространенным. Предостеречь специалистов от ошибок, приводящих к потере времени и денег, могли бы российские и международные профессиональные сообщества бухгалтеров и аудиторов и их компаний.

Признаны ли IFAC, признаются ли наиболее авторитетными профессиональными объединениями и друг другом, соответствуют ли требованиям международных законов и каких именно законов? Лицензированы ли программы в стране происхождения? Кем разработаны и разработаны ли вообще учебники и кто преподает??? Вот вопросы, которые специалистам целесообразно задать до того как они заплатят за учебу.

/прим. авт. Безусловными лидерами высокопрофессиональных программ можно в очередной раз назвать Программы – сертификации ведущих профессиональных сообществ, таких как ICAEW, ACCA, CIMA. С определенным удовлетворением считаю возможным отметить признание для этих целей и многоуровневой программы члена IFAC Института Финансовых аналитиков – IFA (создан в 1916 году) – «Профессионал финансового управления»-Financial Accountant Professional (11 экзаменов – papers на 2-х уровнях), которая выстроена в соответствии с требованиями и стандартами IFAC, куда IFA был принят в 2008 году. Дисциплины, включенные в Программу IFA практически покрывают все поле обозначенных в докладах на Конгрессе возможных услуг для клиентов рынка со стороны МСПрактик.

Отмечу также, что, соответствуя общим стремлениям к партнерству с другими профессиональными объединениями, в интересах бухгалтеров и аудиторов, IFA активно применяет систему взаимозачетов экзаменов и целых квалификационных уровней. Так IFA признал в 2009 году к взаимозачету программу CIPA (широко распространена в Казахстане, в Украине и других странах СНГ), открывая выпускникам этой программы возможность продолжить учебу на завершающем уровне «Профессионал финансового управления» IFA с последующим дипломом Государственного Болтонского Университета Великобритании (Bolton University, 1826 года основания). Болтон засчитывает от IFA практически всю его программу, предоставляя выпускникам IFA возможность сдать оставшиеся 3 экзамена и защитить выпускную дипломную работу. Для более высокого и престижного профессионального и карьерного роста у IFA засчитываются 8 экзаменов со стороны самого престижного и наиболее трудного для обучения Института Присяжных бухгалтеров Англии и Уэльса – ICAEW. Отмечу также, что Российская коллегия аудиторов заключила в 2009 году генеральное соглашение с IFA (головное представительство в России : IFA Russia / ИПК «Постгрэдюэйт-РАУ») о взаимодействии в повышении квалификации кадров с международной сертификацией, а также о совместной деятельности на международной арене в интересах развития профессии бухгалтеров и аудиторов в сегменте малого и среднего бизнеса. В рамках Конгресса и предшествующего ему заседания Совета IFAC состоялись деловые встречи между Председателем ЦС РКА А.Руфом и Президентом IFA Д. Хантом (prof. David Hunt). К слову сказать, возвращаясь к вопросу о развитии партнерства между профессиональными объединениями, одна из встреч РКА и IFA состоялась на деловом приеме в ACCA 10 ноября 2010, куда оба руководителя были приглашены Президентом ACCA господином Марком Голдом (Mr. Mark Gold). /

Продолжая тему МСПрактик на Конгрессе, которой, как уже понятно, было уделено значительное внимание, отмечу следующие темы:

- Финансирование Малого и Среднего Бизнеса в продвижении к глобальным рынкам.

- Внедрение МСФО для МСБ.

- Предоставление услуг поддержки бизнеса: роль МСПрактик как доверительного бизнес консультанта.

Важными темами докладов и обсуждений на Конгрессе стали также:

- Создание Глобальных интегрированных компаний.

- Исламские Финансы.

- Стандарты аудита.

- Этика.

- МСФО.

И другие.

Особо отмечу пленарные сессии с выступлениями ведущих мировых экспертов, которые не «грешили» чрезмерным погружением в узкие профессиональные вопросы бухгалтерии и аудита, но наоборот содержали глубокий и понятный анализ существующей в экономике мира и стран ситуации. В этом смысле данные выступления могли быть интересными и для экономистов, и для предпринимателей, и для представителей органов власти и международных политиков, с точки зрения куда держать вектор выстраивания отношений. Запомнились слова одного из экспертов из США на одном из последних пленарных заседаний: « К 2011 году мы постараемся определить, что же произошло, а к 2015 году дать необходимые рекомендации – как решать».

Еще запомнилась там же дискуссия о роли женщин в бухгалтерской и аудиторской профессии, в которой представители США и Европы отметили , что пока роль женщин в профессии мала, но она продолжает расти. При этом думаю, что 99% представителей России на Конгрессе переглянулись, а это были красивые, умные, состоявшиеся профессионально женщины-аудиторы, большинство из которых являются генеральными директорами компаний.

К досадным проблемным организационным вопросам могу отнести плохой перевод на русский язык, который был только на нескольких пленарных заседаниях, да и то – очень низкого качества. О синхронности вообще говорить не приходится. Целые блоки выступлений докладчиков просто упускались. В результате логика важных пленарных выступлений в переводе на русский язык очень страдала.

В числе других могу отметить следующие наблюдения. Среди выступавших на Конгрессе не было представителей России. Ни бухгалтеров, ни аудиторов, никого. Было много Китая, США, Бразилии, Мексики, ЕС, Южной Африки, конечно же Малайзии и Сингапура (что понятно), но не было России. Этот факт меня насторожил. Не продолжаем ли мы упорно жить со своей «особенной статью» изолированно от всего мира. Если нас не приглашают выступить на таком Форуме значит либо нам нечего сказать, либо нас всерьез пока не принимают и не приглашают выступить. Традиционные барьеры в незнании английского языка понятны, но есть еще и барьеры, получается, в международном профессиональном общении со своими коллегами по цеху из разных стран! Это приводит к раздумью – все ли ладно в нашем профессиональном доме бухгалтеров и аудиторов? Не чересчур ли мы пока зарегулированы и «варимся в собственном соку домашних проблем»? Или наше международное профессиональное общение полностью удовлетворено веселыми полукурортными «семинарами» – поездками в Таиланд , Турцию и т.п.?

И если конструктивно развивать тему международного профессионального сотрудничества, мне представляется, что всем нам еще много нужно стараться, чтобы существенно расширить взаимодействие российских бухгалтеров и аудиторов со своими зарубежными коллегами. Взаимодействия в рамках общих проектов и совместной рутинной деятельности, а не только на основе традиционного нашего гостеприимства и широкой русской души в рамках бравурных праздничных мероприятий. Понятно, что профессиональное общение финансовых специалистов из разных стран требует соответствующей квалификации и вовлечения в реальное международное сотрудничество.

Уверен, что проблемы, которые на Конгрессе обсуждал весь МИР, являются архиважными и для России, и для СНГ, и для профессионалов, и для людей, которые даже не имеют никакого отношения к Предприятиям, Практикующим в области бухгалтерского дела и Аудита.

Вот такие у меня сложились противоречивые впечатления.

Но одно впечатление все-таки однозначное-Конгресс был ГРАНДИОЗНЫМ. Организаторы очень постарались и всю душу вложили в успешное его проведение.

Еще хочу отметить неизменную приветливость и неподдельное дружелюбие людей в этой удивительной красивой стране-Малайзии, и, что особенно важно, – со стороны молодежи, парней и девушек. Мне бы хотелось приехать туда снова, хоть там и очень жарко.