Важным событием в совершенствовании правового регулирования корпоративного управления и правоотношений в сфере эмиссии и обращения ценных бумаг в России на рубеже 2012 и 2013 годов стало принятие Федерального закона от 29.12.2012 года № 282-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — Закон № 282-ФЗ). Этим законодательным актом внесены изменения и дополнения в ряд федеральных законов[1], а отдельные положения еще 12 законодательных актов признаны утратившими силу.

Настоящая статья посвящена анализу изменений и дополнений, которые в целях совершенствования правового регулирования раскрытия информации внесены в главу 7 Федерального закона от 22.04.1996 года № 39-ФЗ «О рынке ценных бумаг» (далее — Закон № 39-ФЗ, Закон о рынке ценных бумаг.) и вступили в силу со 2 января 2013 года. Следует отметить, что большая часть изменений носит технический и (или) уточняющий характер, в то же время ряд новелл по направленности их регулирующего воздействия являются весьма важными и требуют детального рассмотрения.

Изменения технического и уточняющего характера

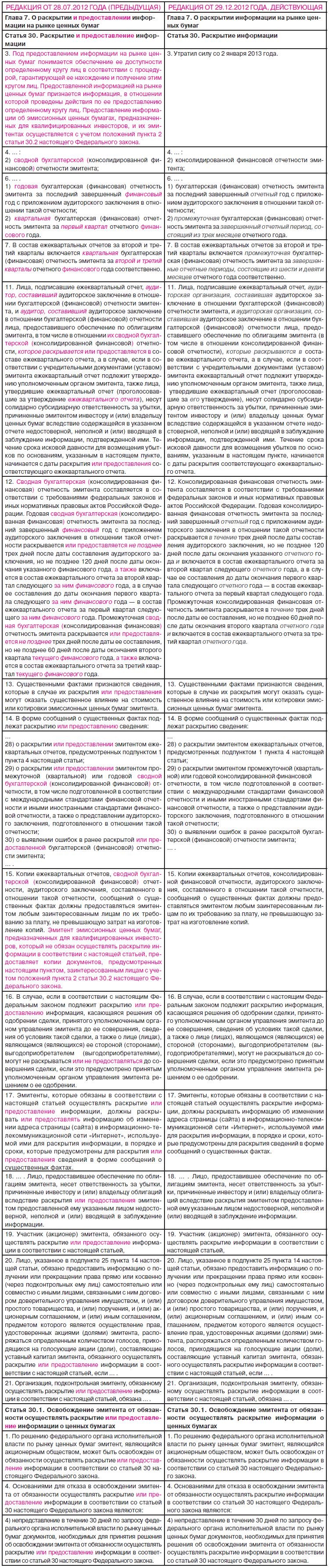

Первое изменение технического характера, на которое хотелось бы обратить внимание, связано с исключением из состава статьи 30 пункта 3, который в предыдущей редакции документа определял содержание правовой категории «предоставление информации», а также процедурные вопросы ее реализации. Следствием этого изменения стало исключение данной правовой категории из названий главы 7, статей 30 и 30.1, а также из содержания пунктов 11, 12, 13, 14 (подпункты 28, 29, 30), 16, 17, 19, 20, 21 статьи 30 и пунктов 1, 4 статьи 30.1 (см. таблицу 1 на стр. 17 – 20).

Второе изменение технического характера обусловлено вступлением в силу на территории Российской Федерации международных стандартов финансовой отчетности и Разъяснений к ним (далее — МСФО) [2] и отменой в связи с этим правил составления сводной бухгалтерской отчетности. Начиная с 2013 года сводная финансовая отчетность составляется организациями только по МСФО [3], поэтому из содержания пунктов 4, 11, 12, 14 (подпункт 29) и 15 статьи 30 Закона о рынке ценных бумаг исключены требования о раскрытии информации в форме сводной бухгалтерской отчетности (см. таблицу 1).

Изменения уточняющего характера внесены в пункты 6, 7, 11, 12 статьи 30 и, по мнению автора, в большинстве своем они обусловлены приведением наименований используемых в Законе о рынке ценных бумаг правовых категорий в соответствие с законодательными актами соответствующих отраслей права. Так, например, на основании наименований понятий, используемых Федеральным законом от 6.12.2011 года № 402-ФЗ «О бухгалтерском учете», в пунктах 6, 7 и 12 статьи 30 словосочетание «финансовый год» заменено на «отчетный год», а слово «квартальная» в наименовании бухгалтерской (финансовой) отчетности заменено на слово «промежуточная» (пункты 6 и 7 статьи 30).

В некоторых случаях внесенные изменения направлены на совершенствование лингвистической основы Закона о рынке ценных бумаг. Такого рода изменения имеют место в пунктах 11 и 12 статьи 30 и преследуют цель исключить необоснованное повторение одних и тех же слов. В пункте 11 словосочетание «ежеквартальный отчет» заменено местоимением «его», а в пункте 12 словосочетание «не позднее» заменено на словосочетание «в течение».

Все изменения технического и уточняющего характера, внесенные в главу 7 Закона о рынке ценных бумаг приведены в таблице 1. Для удобства их восприятия положения, подлежащие исключению из документа, в недействующей редакции выделены красным цветом. Изменения, направленные на совершенствование лингвистической основы законодательного акта выделены: в недействующей редакции — красным цветом и курсивом (только красным цветом отмечены удаления из содержания статьи, красным курсивом – измененный текст закона), в редакции Закона № 282-ФЗ — серым цветом и курсивом[4].

Обращаем внимание на то, что в пункте 26 статьи 30 содержание первого предложения не претерпело изменений и содержит в себе требование, связанное с отмененной правовой категорией «предоставление информации».

ТАБЛИЦА 1. Изменения технического и уточняющего характера, внесенные в главу 7 Закона о рынке ценных бумаг

Наиболее значимые изменения и дополнения

Принципиальный характер и важность изменений и дополнений, рассматриваемых в данной части статьи, заключаются, прежде всего, в значимости правовых последствий их применения.

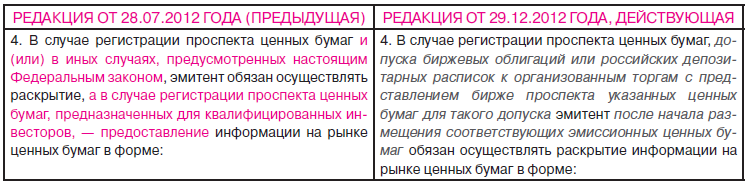

Первое изменение, которое автор относит к числу значимых, касается содержания пункта 4 статьи 30. Суть его в том, что действующая редакция пункта 4 теперь определяет конкретный исчерпывающий перечень случаев, при наступлении которых эмитент обязан осуществлять раскрытие информации на рынке ценных бумаг в форме ежеквартального отчета эмитента эмиссионных ценных бумаг (далее — ЕКО), консолидированной финансовой отчетности эмитента и сообщений о существенных фактах. До этого перечень таких случаев теоретически не являлся закрытым. Помимо регистрации проспекта ценных бумаг допускались иные случаи, предусмотренные положениями Закона о рынке ценных бумаг (см. таблицу 2).

Как видно из таблицы 2, действующая редакция пункта 4 статьи 30 предусматривает три случая:

- регистрация проспекта ценных бумаг;

- допуск биржевых облигаций к организованным торгам;

- допуск депозитарных расписок к организованным торгам.

При этом для двух последних случаев обязательным условием является представление бирже проспекта биржевых облигаций или депозитарных расписок соответственно для допуска их к организованным торгам.

Существенным дополнением требований пункта 4 является определение момента наступления события, начиная с которого эмитент обязан осуществлять раскрытие информации на рынке ценных бумаг в установленных этим пунктом формах — «после начала размещения соответствующих эмиссионных ценных бумаг».

С моментом определения наступления события связаны и изменения, внесенные в пункт 8 статьи 30 (см. таблицу 3 на стр. 22).

Нетрудно заметить, что моментом наступления события, который влечет за собой включение в состав ЕКО сведений о предоставленном обеспечении и лицах, которые его предоставили, для биржевых облигаций с обеспечением теперь является не допуск их к торгам на бирже, а представление бирже проспекта этих ценных бумаг для допуска их к организованным торгам.

ТАБЛИЦА 2. Изменения, внесенные в п. 4 ст. 30 Закона о рынке ценных бумаг

ТАБЛИЦА 3. Изменения, внесенные в п. 8 ст. 30 Закона о рынке ценных бумаг

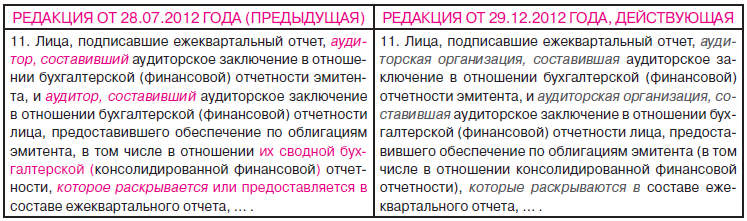

ТАБЛИЦА 4. Изменения, внесенные в п. 11 ст. 30 Закона о рынке ценных бумаг

Переходя к анализу изменений, внесенных в пункт 11 статьи 30, следует отметить, что помимо рассмотренных выше технических изменений, в этот пункт внесены значимые уточнения: понятие «аудитор» в содержании пункта заменено на понятие «аудиторская организация» (см. таблицу 4). В недействующей редакции текст, которого касаются уточнения, выделен курсивом красного цвета, в действующей редакции — курсивом серого цвета.

По мнению автора, необходимость этих уточнений связана с приведением требований пункта 11 в соответствие с положениями пункта 3 статьи 5[5] Федерального закона от 30.12.2008 года № 307-ФЗ «Об аудиторской деятельности». Правовые последствия этих уточнений представляются вполне очевидными и не требующими комментария.

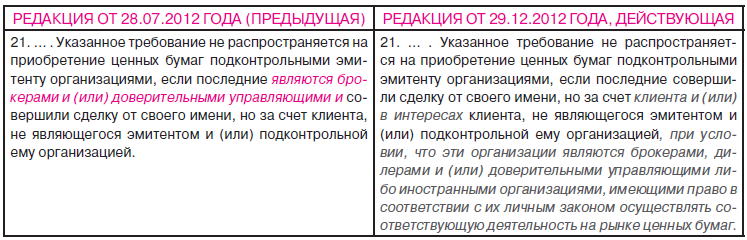

К разряду значимых новелл автор относит и изменения, внесенные в пункт 21 статьи 30 (см. таблицу 5 на стр. 23).

Они расширяют перечень случаев, при которых требования о предоставлении информации о приобретении (об отчуждении) голосующих акций (долей) эмитента или ценных бумаг иностранного эмитента, удостоверяющих права в отношении голосующих акций такого эмитента, не распространяются на организацию, подконтрольную данному эмитенту.

ТАБЛИЦА 5. Изменения, внесенные в п. 21 ст. 30 Закона о рынке ценных бумаг

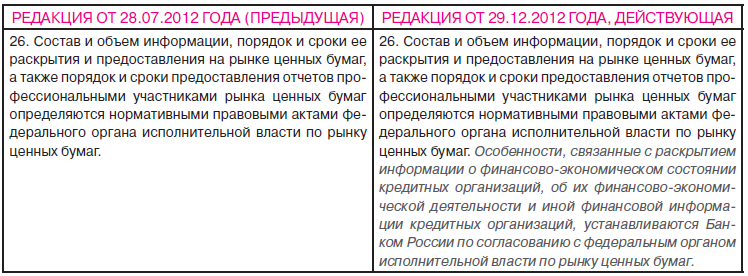

ТАБЛИЦА 6. Дополнения, внесенные в п. 26 ст. 30 Закона о рынке ценных бумаг

Помимо значимых изменений и уточнений в статью 30 Закона о рынке ценных бумаг внесены существенные дополнения. Первое из них касается пункта 26 статьи 30. Положения этого дополнения делегируют Банку России полномочия по установлению особенностей раскрытия кредитными организациями информации определенной направленности (см. таблицу 6).

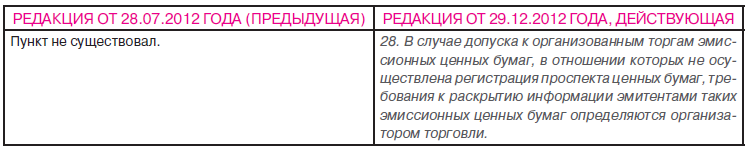

Второе дополнение вводит в статью 30 новый пункт, положения которого закрывают правовую «брешь», связанную с определением требований к раскрытию информации эмитентами, эмиссионные ценные бумаги которых допущены к организованным торгам без регистрации в отношении них проспекта ценных бумаг. Соответствующие полномочия по определению требований в отношении таких эмитентов закон делегирует организатору торговли (см. таблицу 7 на стр. 24).

Переходя к рассмотрению значимых изменений, внесенных в статью 30.1 Закона о рынке ценных бумаг, следует отметить, что таким изменением является замена в подпункте 3 пункта 1 данной статьи правовой категории «акции» на правовую категорию «эмиссионные ценные бумаги» (см. таблицу 8 на стр. 24).

ТАБЛИЦА 7. Дополнения, внесенные в ст. 30 Закона о рынке ценных бумаг

ТАБЛИЦА 8. Изменения, внесенные в пп. 3 п.1 ст. 30 Закона о рынке ценных бумаг

Это изменение делает более жесткими условия, при одновременном соблюдении которых эмитент на основании своего заявления решением федерального органа исполнительной власти по рынку ценных бумаг может быть освобожден от обязанности раскрывать информацию в соответствии со статьей 30 Закона о рынке ценных бумаг

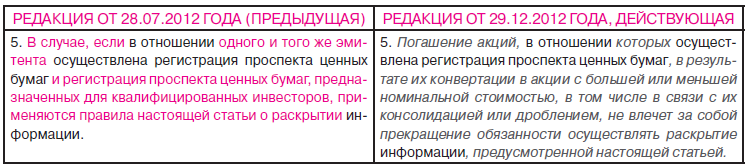

Принятые изменения закрывают еще одну правовую «лазейку», связанную с прекращением обязанности раскрывать информацию (см. таблицу 9 на стр. 25).

Таким образом, правовой механизм ухода от обязанности осуществлять раскрытие информации, предусмотренной статьей 30, который эмитенты продолжали использовать даже после вступления в силу положений статьи 30.1, выведен за пределы правового поля.

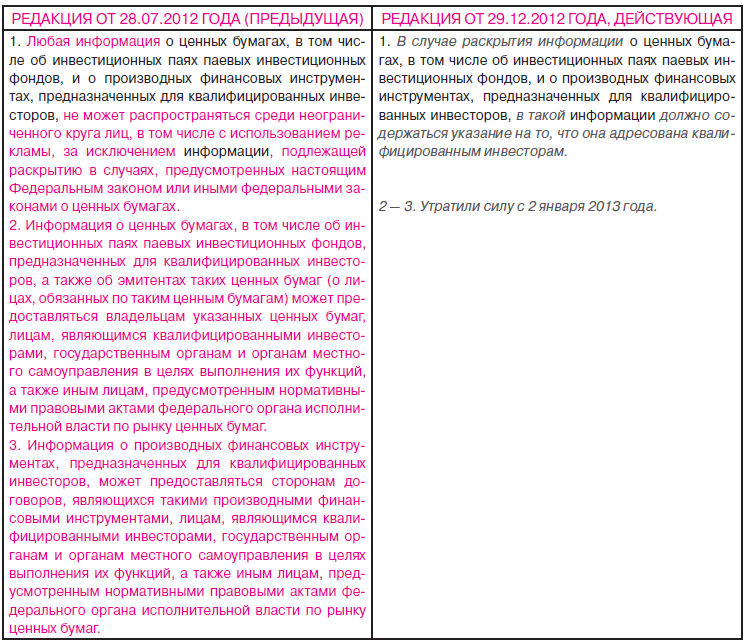

Говоря об изменениях, внесенных в статью 30.2, следует отметить, что они снимают все ограничения на раскрытие информации о ценных бумагах и производных финансовых инструментах, предназначенных для квалифицированных инвесторов (см. таблицу 10 на стр. 25).

При этом обязательным условием раскрытия такой информации является наличие в ней указания на то, что она адресована квалифицированным инвесторам.

В завершение статьи важно еще раз подчеркнуть, что в ней рассмотрены только изменения, уточнения и дополнения, внесенные Законом № 282-ФЗ в главу 7 Закона о рынке ценных бумаг. За рамками настоящей статьи остался ряд не менее значимых новых положений Закона о рынке ценных бумаг, связанных с раскрытием информации на этапах эмиссии ценных бумаг. Новеллы, связанные с правовым регулированием раскрытия информации и требующие к себе внимания, имеются также и в Федеральном законе 26.12.1995 года № 208-ФЗ «Об акционерных обществах».

ТАБЛИЦА 9. Изменения, внесенные в п. 5 ст. 30 Закона о рынке ценных бумаг

ТАБЛИЦА 10. Изменения, внесенные в ст. 30.2 Закона о рынке ценных бумаг

_______________________________________

[1] От 02.12.1990 года № 395-1 «О банках и банковской деятельности»; от 26.12.1995 года № 208-ФЗ «Об акционерных обществах»; от 22.04.1996 года № 39-ФЗ «О рынке ценных бумаг»; от 05.03.1999 года № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»; от 05.08.2000 года № 117-ФЗ «Налоговый кодекс Российской Федерации. Часть вторая»; от 08.08.2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; от 10.07.2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»; от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)»; от 27.07.2010 года № 208-ФЗ «О консолидированной финансовой отчетности»; от 07.02.2011 года № 7-ФЗ «О клиринге и клиринговой деятельности»; от 21.11.2011 года № 325-ФЗ «Об организованных торгах»; от 7.12.2011 года № 414-ФЗ «О центральном депозитарии»; от 30.11.1994 года № 51-ФЗ «Гражданский кодекс Российской Федерации. Часть первая»; от 08.02.1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью».

[2] Введены в действие приказом Министерства финансов Российской Федерации от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации».

[3] В соответствии с Федеральным законом от 27.07.2010 года № 208-ФЗ «О консолидированной финансовой отчетности».

[4] Указанные для таблицы 1 особенности цветового выделения изменений и дополнений, касающихся предыдущей и действующей редакций Закона о рынке ценных бумаг, распространяются и на другие табличные формы, приводимые в настоящей статье.

[5] «Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на организованных торгах, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, а также консолидированной отчетности проводится только аудиторскими организациями».