МСФО (IAS) 2 «Запасы» не по всем своим требованиям совпадает с ПБУ 5/01, поэтому для правильного применения стандарта на практике следует внимательно ознакомиться с его требованиями и адаптировать их к национальным учетным реалиям.

Согласно МСФО (IAS) 2 «Запасы» запасы должны оцениваться по наименьшей из двух величин: первоначальной стоимости и чистой стоимости реализации. Рассмотрим, какие затраты можно включить в первоначальную стоимость и как определить чистую стоимость реализации.

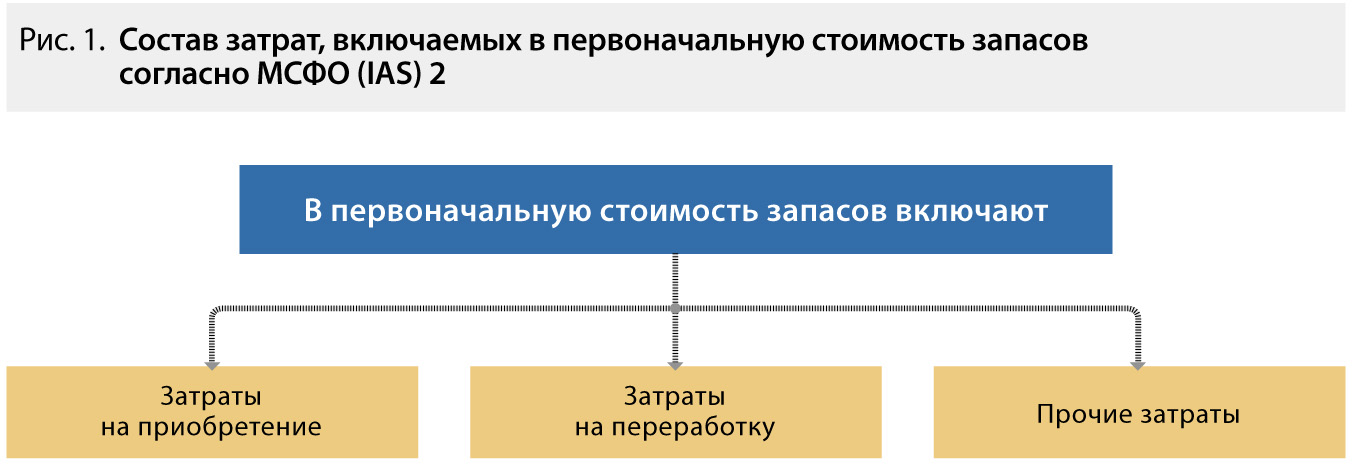

Первоначальная стоимость запасов: состав затрат

Состав затрат, включаемых в первоначальную стоимость (себестоимость), имеет немаловажное значение, так как позволяет впоследствии осуществить правильный выбор между себестоимостью запасов и чистой стоимостью реализации.

Рассмотрим каждый вид затрат подробнее. Первый вид затрат — затраты на приобретение запасов — включает в себя саму цену покупки, а также таможенные пошлины и налоги, установленные в стране, которая применяет МСФО. Следует отметить, что используемый в нашей стране налог на добавленную стоимость (НДС) не будет включен в затраты на приобретение запасов, так как МСФО рекомендуют не включать возмещаемые налоги в состав затрат на приобретение запасов. Среди рекомендованных для включения в себестоимость затрат выделяют затраты на транспортировку, погрузку-разгрузку и непосредственно относимые на приобретение готовой продукции, материалов и услуг. Если имели место торговые скидки, уценки, то при определении затрат они подлежат вычету.

Следующий вид затрат, который рассматривает МСФО, — это затраты на переработку запасов (когда из запасов требуется произвести готовую продукцию). Такие затраты включают прямые затраты на оплату труда персонала, то есть те затраты, которые связаны с процессом производства непосредственно. Кроме того, такой вид затрат включает систематически распределенные постоянные и переменные производственные накладные расходы. К постоянным производственным накладным расходам относят затраты, не относящиеся непосредственно на производство, которые остаются практически неизменными от объема производства (амортизация и обслуживание производственных зданий и оборудования, управленческие и административные затраты). Переменные производственные накладные расходы — это затраты, не относящиеся напрямую на процесс производства, которые находятся в прямой или практически прямой зависимости от объема производства (косвенные затраты на сырье или косвенные затраты на оплату труда).

МСФО (IAS) 2 «Запасы» уделяет особое внимание постоянным производственным накладным расходам, которые зависят от нормальной производительности.

Так, фактический объем производства может использоваться в том случае, если он примерно соответствует нормативной производительности.

Стандарт отмечает, что в процессе производства иногда может быть одновременно произведено более одного продукта. Например, основной продукт, а также побочная продукция. Это происходит при производстве совместно производимых продуктов или основного продукта и побочного продукта. Требование МСФО (IAS) 2 в этом случае следующее: «если затраты на переработку каждого продукта не могут быть идентифицированы отдельно, они распределяются между продуктами на пропорциональной и последовательной основе». То есть, если возникают сложности по идентификации затрат, лучше определять их еще на выходе продукции из производства либо еще на стадии производства. Чаще всего побочная продукция не существенна для компании, поэтому международные стандарты рекомендуют оценивать ее по чистой стоимости реализации и вычитать ее из себестоимости основного продукта. Поэтому балансовая стоимость основного продукта незначительно отличается от его себестоимости.

Пример

Побочная продукция — это продукция, полученная в едином технологическом процессе производства основной продукции. Наиболее наглядным примером получения побочной продукции является отрасль сельского хозяйства. Например, при производстве зерна получают солому и половы зерновых культур, которые являются побочной продукцией.

Компания может понести также другие виды затрат, которые следует включить в себестоимость запасов в той мере, в которой эти затраты были понесены. В качестве примера стандарт рассматривает включение в себестоимость затрат по запасам непроизводственных накладных расходов или затрат по разработке продуктов для конкретных клиентов.

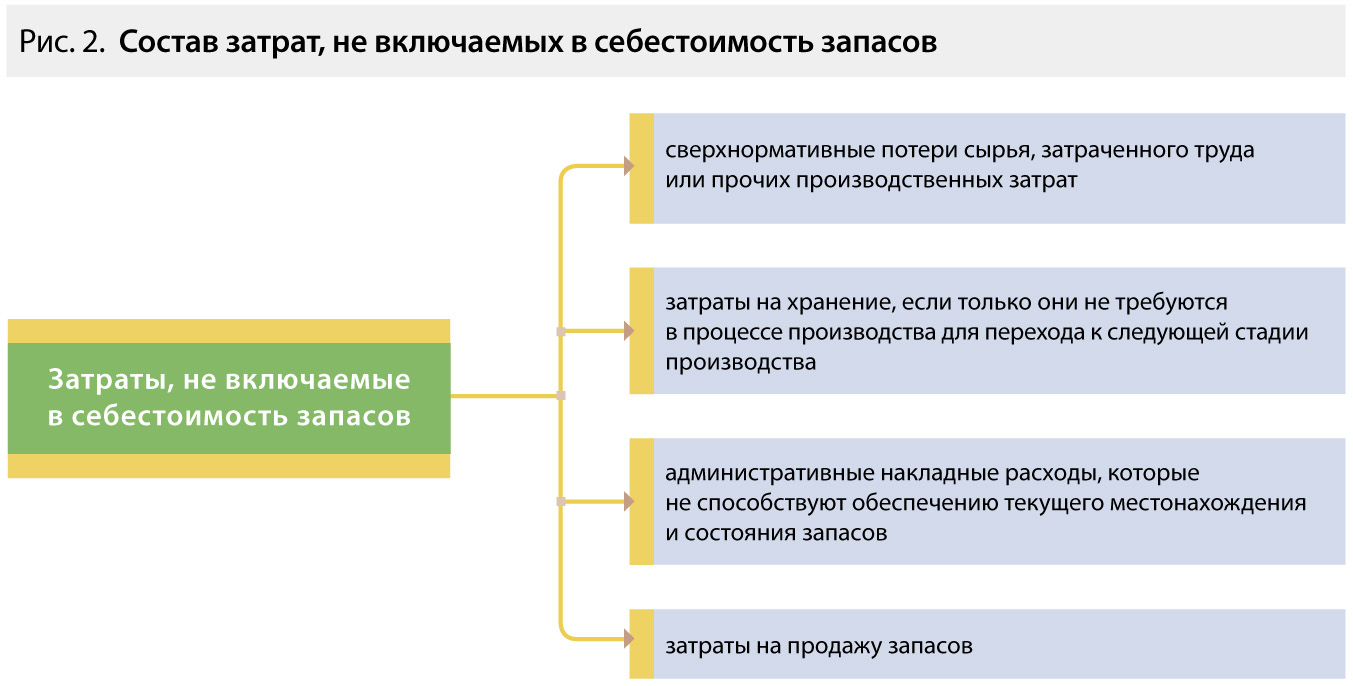

Следует различать затраты, не включаемые в себестоимость запасов.

Определение чистой стоимости реализации

МСФО (IAS) 2 подробно рассматривает вопросы определения чистой стоимости реализации в пунктах 28—33.

Чистая цена реализации представляет собой, по сути, ожидаемую цену запасов в ходе обычной деятельности компании за вычетом возможных затрат на реализацию.

Пример

Компания ОАО «Энергия» считает, что сможет получить при реализации партии косметической продукции — лосьонов для тела — 50 000 руб., скрабов для тела — 80 000 руб., при этом затраты на реализацию всей продукции составят 10 000 (5000 руб. за партию лосьонов для тела и 5000 за партию скрабов). Чистая стоимость реализации партии лосьонов для тела составит 45 000 руб. (50 000 – 5000), чистая стоимость реализации партии скрабов для тела составит 75 000 руб. (80 000 – 5000). Стоимость одной единицы продукции можно определить путем деления чистой стоимости реализации на количество продукции в одной партии товара.

Запасы должны оцениваться по чистой стоимости реализации в случае, когда этот вид оценки ниже их себестоимости. С практической точки зрения такая ситуация неблагоприятна для деятельности компании, и необходимо находить резервы для снижения себестоимости продукции без снижения качества.

В противном случае будет экономически невыгодно производить запасы (или иметь на балансе запасы, полученные при покупке), реализовать которые можно только себе в убыток. Чаще всего ситуация, когда чистая цена реализации ниже себестоимости, связана с временными явлениями — моральным или физическим устареванием запасов или их повреждением.

Важно понимать, что похожие на первый взгляд виды стоимости — чистая стоимость реализации и справедливая стоимость — отличаются друг от друга. Стандарт отмечает, что чистая стоимость реализации — это реальная сумма, которую рассчитывает получить предприятие, а справедливая стоимость — это специфическая для компании стоимость. Другими словами, по нашему мнению, чистая стоимость реализации — это сумма, которую компания ожидает получить, а справедливая стоимость — сумма, которая не исключает нюанс «торга» между продавцом и покупателем. Поэтому два этих вида стоимости могут отличаться друг от друга. Кроме того, по чистой стоимости реализации могут оцениваться запасы, которые морально или физически устарели, поэтому не всегда для этого вида оценки приемлем рынок, который подходит для определения справедливой стоимости. Поиск цены на «вторичном» рынке требует поиска новых точек сбыта и может создать разницу между справедливой стоимостью и чистой стоимостью реализации. Очень важно тщательно изучить все возможные каналы сбыта запасов и возможные цены реализации. Возрастает потребность в высококвалифицированных специалистах, работающих внутри компании, способных провести такой анализ.

Для того чтобы определить чистую стоимость реализации, необязательно продавать запасы, достаточно лишь определить эту стоимость с учетом рекомендаций стандарта и применения профессионального суждения. МСФО (IAS) 2, как и другие стандарты, не содержит специальных формул для расчета различных видов стоимости, в том числе и чистой стоимости реализации.

Пример

Чаще всего компаниям вполне по силам определить чистую стоимость реализации самостоятельно, без помощи профессиональных оценщиков. Учитывая, что чистая стоимость реализации — это ожидаемая цена продажи продукции, ее можно определить, ориентируясь на рыночные цены. В крупных компаниях существуют специалисты, которые владеют информацией о рыночных ценах на продукцию, — это специалисты отдела снабжения, специалисты по работе с поставщиками, бухгалтеры по РСБУ, а в отдельных случаях — менеджеры и специалисты отдела продаж. Хорошие специалисты этих отделов владеют информацией, которая необходима для целей определения чистой цены реализации, а именно: стоимостью приобретения продукции по последним поставкам, ценами на продукцию поставщиков в отдельном географическом регионе, стоимостью продукции на ближайших рынках и пунктах сбыта. Если известна рыночная цена запасов в хорошем состоянии, а запасы, требующие оценки, морально или физически устарели, то в зависимости от характера и степени этого устаревания следует отрегулировать и чистую стоимость реализации (напр., учесть в процентах степень физического повреждения запаса).

Если себестоимость выше чистой стоимости реализации, то ее нужно довести до уровня чистой стоимости реализации. МСФО (IAS) 2 дает рекомендации, как это можно сделать. Нельзя списывать все запасы по одному направлению деятельности фирмы вместе. Так, согласно МСФО недопустимо списание запасов по целой отрасли или географическому сегменту. Списывать запасы до чистой стоимости реализации можно только по группам, объектам и сериям запасов или по каждому контракту в отдельности. В отдельных случаях, наоборот, может потребоваться списание запасов по одному направлению, например по одному товарному ассортименту. Такое общее списание можно осуществить, если запасы имеют одинаковое предназначение, конечную цель своего использования, произведены в одном географическом сегменте и практически неотделимы друг от друга.

Пример

Компания может выбрать один из способов списания запасов в зависимости от объемов производства (чем больше объем производства, тем большее разделение запасов может потребоваться):

а) списывать отдельно наушники, отдельно мобильные телефоны, отдельно флеш-карты;

б) списывать каждую модель наушников, каждую модель мобильного телефона, каждую модель флеш-карты отдельно;

в) при небольших объемах производства списать вместе все наушники, все мобильные телефоны, все флеш-карты.

При использовании способов «б» и «в» рассчитываем общую сумму статей (каждой модели производимой продукции или общее количество произведенной продукции соответственно) и чистую цену реализации (также по каждой модели или по общему количеству произведенной продукции). Далее сравниваем суммы и находим наименьшую в целом по каждой модели (случай «б») или по всей продукции (случай «в»).

Сырье и материалы МСФО не рекомендует списывать до стоимости, которая ниже себестоимости. Причем предполагается, что сырье и материалы будут являться составными частями готовой продукции, которая будет продана по себестоимости или по цене, превышающей себестоимость.

Пример

Компания — производитель линии женской одежды, несмотря на падение цен на ткани, планирует продать производимую одежду по тем же ценам, что и раньше. Списывать стоимость тканей в этом случае следует по себестоимости.

Однако, если уже на этапе подготовки сырья и материалов для готовой продукции понятно, что себестоимость будущей готовой продукции превысит чистую цену реализации, разрешается списывать сырье и материалы до чистой цены реализации.

Пример

Компания производит линию женской одежды. Цена приобретенных тканей значительно снизилась, кроме того, в новом сезоне популярна женская одежда из дорогостоящего материала — кожи. Компания ожидает, что произведенная одежда не будет пользоваться популярностью у потребителя и продать ее придется по очень низкой цене, хотя себестоимость продукции будет выше. Списывать ткани следует до чистой цены реализации.

Разработчики МСФО (IAS) 2 считают, что «затраты на замену сырья могут оказаться наилучшей из имеющихся оценок его чистой цены продажи».

Пример

В целом, если для компании снижение чистой цены реализации запасов — не временная ситуация, а постоянная, стоит пересмотреть подход к производству готовой продукции, а возможно, и поискать другие способы реализации продукции. Возможно, это решит проблему снижения чистой стоимости реализации. В отдельных случаях проблему можно решить с помощью анализа ситуации и замены комплектующих изделия или модернизации продукции. Рассмотрим с помощью условного примера, как это сделать.

Компания «Гранд» производит кожаные сумки. У части сумок, произведенных в прошлом сезоне, снизилась чистая стоимость реализации и составила 2000 руб. Себестоимость сумок составила 3000 руб. С целью повышения чистой стоимости реализации сумок руководство компании решает модернизировать сумки, добавив к готовым изделиям модный в этом сезоне элемент — цветок из кожи ручной работы. Сумки с таким украшением можно будет реализовать гораздо дороже, так как они будут пользоваться большим спросом у потребителей. Кроме того, для того чтобы продукция отвечала модным тенденциям, потребуется перешить ручки сумок. Допустим, что компания планирует реализовать модернизированные сумки по стоимости 6000 руб. Возможны несколько вариантов развития событий, которые следует учесть фирме:

– Общая стоимость модернизации сумок составит 1000 руб. Тогда общая себестоимость сумок составит 4000 руб. Так как предполагаемая чистая стоимость реализации составит 6000 руб., фирме такой вариант развития событий может быть выгоден.

– Общая стоимость модернизации сумок составит 3000 руб. Тогда общая себестоимость сумок составит 6000 руб. Предполагаемая чистая стоимость реализации составит 6000 руб. Даже с учетом того, что фирма доведет себестоимость изделия до уровня предполагаемой чистой цены реализации, такой путь вряд ли можно считать удачным, так как компания не получит экономической выгоды.

– Общая стоимость модернизации сумок составит 5000 руб. Тогда общая себестоимость сумок составит 8000 руб. Так как предполагаемая чистая стоимость реализации составит 6000 руб., фирме невыгоден такой вариант.

Даже на простом примере понятно, что с целью поиска решений в отношении повышения чистой стоимости реализации компаниям следует тщательно планировать и анализировать свои действия.

Важно учитывать тот факт, что цены на рынке не всегда могут быть стабильными, чаще всего они склонны к колебаниям. Если себестоимость запаса завышена в связи с этим условием, трудно говорить об объективности такой оценки. Поэтому расчеты чистой цены реализации должны основываться на наиболее надежном и достоверном подходе. Оценка должна учитывать колебания цен на рынке и предназначение запасов. В стандарте рассматривается ситуация, когда запасы предназначены для выполнения договоров на продажу по твердым ценам. В этом случае чистая стоимость реализации будет равна стоимости запасов, прописанной в договоре. Если одна из сторон договора готова представить другой стороне излишек запасов по сравнению с договорными условиями, стоимость излишка запасов может быть оценена на основе продажных цен на рынке. Однако, если запасов недостаточно для выполнения условий договора, может возникнуть необходимость создания оценочных резервов. МСФО (IAS) 2 не регулирует этот вопрос, поэтому следует обратить внимание на МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

В отличие от российского подхода МСФО не требует от компаний отражения материально-производственных запасов на конец отчетного периода за вычетом резерва под снижение стоимости запасов. Считаем, что и для целей МСФО необходимо создавать резерв под снижение стоимости запасов. Такой резерв создается за счет финансовых результатов компании на сумму разницы между текущей рыночной стоимостью и себестоимостью запасов. В первую очередь в группу риска по обесценению подпадают запасы, у которых период оборачиваемости выше нормативного. Таким образом, запасы, которые хранятся больше года, требуют внимания к себе на предмет обесценения. Внимания также требуют запасы, которые физически и морально износились. Для целей российского учета образование резерва отражается записями: Дебет счета 91 «Прочие доходы и расходы» Кредит счета 14 «Резервы под снижение стоимости материальных ценностей». По мере повышения рыночной цены резерв восстанавливается: Дебет 14 «Резервы под снижение стоимости материальных ценностей» Кредит счета 91 «Прочие доходы и расходы». Для целей учета по МСФО также можно использовать счета 14 «Резервы под снижение стоимости материальных ценностей» и 91 «Прочие доходы и расходы».

Определять чистую цену продажи в каждом последующем отчетном периоде придется снова, так как цены постоянно меняются. Если в связи с изменением цен ситуация поменяется, то нужно вновь следовать правилу оценки запасов: «запасы должны оцениваться по наименьшей из двух величин: первоначальной стоимости и чистой стоимости реализации».

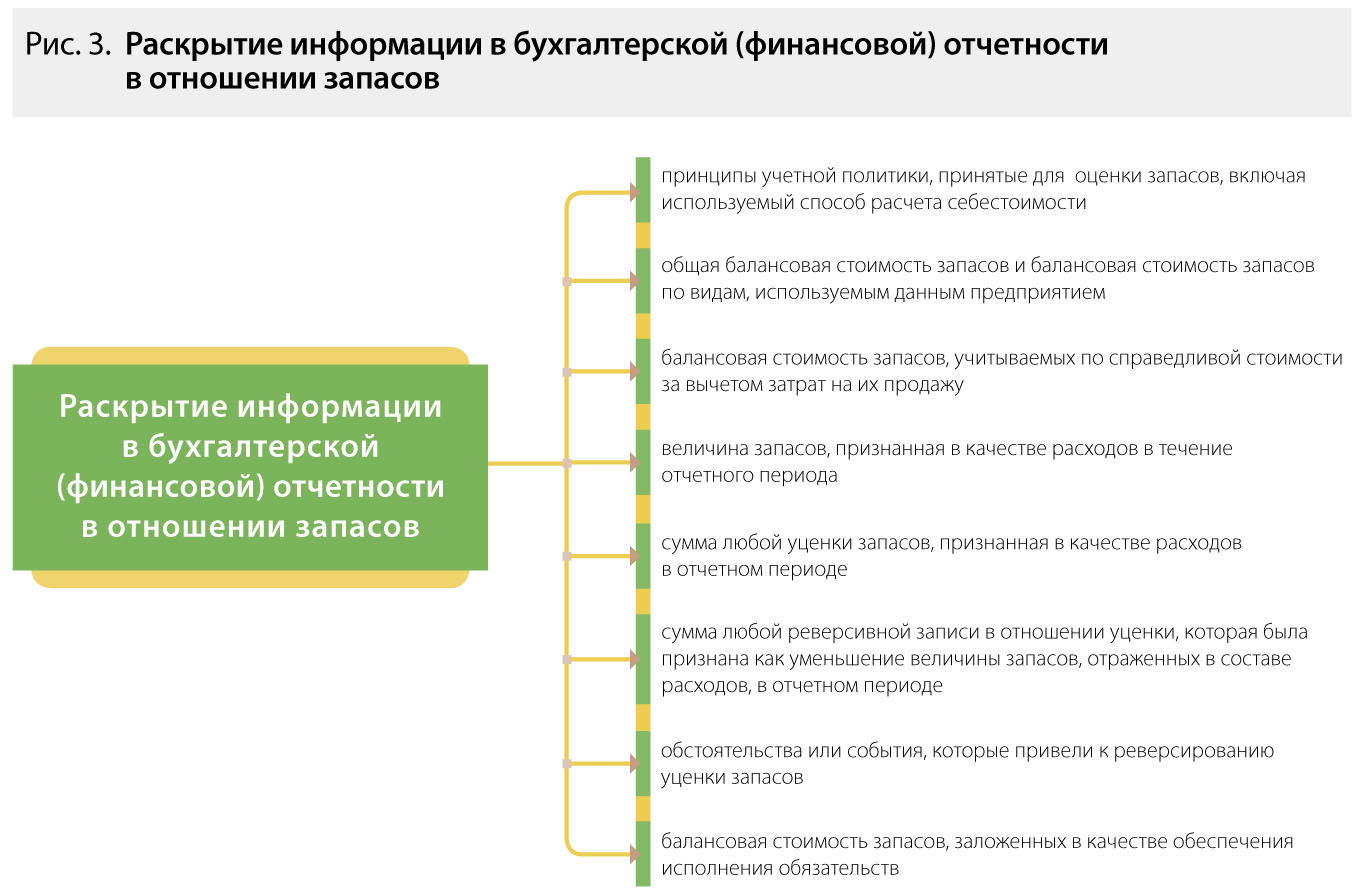

Раскрытие информации о запасах в бухгалтерской (финансовой) отчетности

Рассмотрим, какую информацию в отношении запасов и их оценки следует раскрывать в бухгалтерской (финансовой) отчетности с помощью рисунка 3. Из рисунка заметно, что объем раскрываемой информации достаточно велик, так как необходимо отразить информацию об обстоятельствах в отношении изменения стоимости запасов, о принципах учетной политики по данному участку учета и другую информацию.

Таким образом, тщательный анализ рыночных цен и грамотная стратегия дальнейшего развития предприятия, наряду с применением МСФО (IAS) 2 «Запасы», позволят компании не только достоверно отразить в отчетности информацию в отношении запасов, но и повысить свою конкурентоспособность и финансовую устойчивость даже в период колебания цен.