В экономическом смысле «контроллинг» — это управление и наблюдение. Контроллинг содержит комплекс мер по планированию, управлению и наблюдению за деятельностью компании, что невозможно без постановки конкретных целей.

Согласно современному подходу, контроллинг может интерпретироваться как информационное обеспечение, ориентированное на результат управления компанией. Основная функция контроллинга заключается в том, чтобы путем подготовки и предоставления необходимой управленческой информации нацелить руководство финансового учреждения на принятие решений и необходимые действия. Кроме того, будучи, например, членом правления или директората и/или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг является не только одним из важнейших механизмов поддержки управления, но и функцией управления.

Истоки контроллинга лежат в области государственного управления и корнями уходят в средние века. Уже в XV в. при дворе английского короля существовала должность с названием «Countrollour», в задание которого входили документирование и контроль денежных и товарных потоков.

В современном значении слово «контроллинг» как характеристика области заданий в финансовом учреждении стало использоваться в США с конца XIX в. В 1880 г. должность контроллера была введена в железнодорожной компании Atchison, Торека and Santa Fe Railroad, а в 1892 г. — в компании General Electric. Однако широкое развитие контроллинга началось только с 20-х годов XX в. До большой депрессии контроллинг в банках не получил должного развития.

Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX — начала XX ст., который вызывал осложнение процессов планирования и появление новых подходов к планированию в финансовом учреждении. Развитие американской промышленности и беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой соответственно необходимость улучшения методов управления, что в свою очередь затребовало адекватных и научно обоснованных методов производственного учета и более точного финансового контроля. Расширение области заданий, связанных с бухгалтерским учетом в финансовом учреждении, кроме всего прочего, было вызвано и усилением государственного вмешательства в жизнь финансового учреждения.

Повышения требований и осложнения учетных заданий привели к тому, что ряд специфических заданий казначея (финансового директора) и секретаря (ассистента правления) были переданы в ведение организационно оформленной службы контроллинга.

В значительной мере на развитие контроллинга в то время и его внедрение на финансовых учреждениях оказал влияние мировой экономический кризис. Годы депрессии привели к осознанию того, что успешное руководство финансовым учреждением неминуемо связано с усилением внимания к внутрифирменному планированию и учету. Это в свою очередь привело к эволюции взглядов на контроллинг. Если сначала преобладало исторически-бухгалтерское видение контроллинга, и контролер выполнял функции ведения учета и ревизии хозяйственных событий, которые уже состоялись, то со временем эти функции были расширены, что привело к необходимости понимания контроллинга и его функций как ориентированных на будущие события.

Соответственно, такое ориентированное в будущее рассмотрение задание контроллера стали все больше связывать с вопросами планирования и контроля. Причем изменилось место контроллера в организационной иерархии финансового учреждения. Контроллер вышел на один уровень с казначеем.

Особое влияние на развитие контроллинга оказал организованный в 1931 г. под воздействием экономического кризиса Controllers Institute of America, переименованный в 1962 г. в Financial Executive Institute (FEI), который был профессиональной организацией контроллеров. Он существенно содействовал развитию контроллинга особенно тем, что систематизировал задание контроллинга.

Задание контроллера по классификации финансово-административного института FEI (1962 г.):

1. Планирование

Составление, координация и реализация планов финансового учреждения как интегрированной части менеджмента при контроле хозяйственной деятельности. Планирование охватывает планы прибыли, программы инвестиций и финансирования, планы сбыта, бюджеты накладных расходов и нормативы расходов.

2. Составление и интерпретация отчетов

Сравнение фактических результатов с плановыми и нормативными, составление отчетов, а также комментариев к ним для всех сфер менеджмента и владельцев капитала. Эта функция включает определение принципов бухгалтерского учета и балансовой политики, координацию систем и процессов, а также подготовку и обработку необходимых данных, составление специальных отчетов.

3. Оценка и консультирование

Консультирование со всеми менеджерами, ответственными за разработку директив и их выполнения в разных подразделах финансового учреждения, если речь идет о достижении поставленной цели и действенности этих директив, а также об организационных структурах и процессах.

4. Вопрос налогообложения

Разработка и применение принципов и методов налоговой политики.

5. Составление отчетов для государственных служб

Контроль и координация составления отчетов для государственных служб.

6. Обеспечение сохранения имущества

Внутренний контроль и ревизия, а также наблюдение за страхованием, которые должны гарантировать сохранение имущества финансового учреждения.

7. Народнохозяйственные исследования

Постоянное изучение расстановки экономических и социальных сил и влияний государственных служб, а также оценка их возможных действий на деятельность финансового учреждения.

В Европу контроллинг пришел из США в послевоенный период в рамках американской экономической экспансии, и в современном понимании, как концепция управления, получил наибольшее развитие в Германии. Последующее развитие контроллинга носило двойной характер, что проявилось в становлении двух независимых направлений контроллинга: англо-саксонского (американского) и европейского (немецкого). Между этими подходами существуют отличия не только концептуального, но и терминологического характера — в англо-саксонской практике применяется понятие «управленческий учет» (management accounting), а «контроллинг» практически не применяется, хотя специалистов, в чьи должностные обязанности входит ведение управленческого учета, называют контроллерами.

В немецко-язычной экономической литературе определенный подход к контроллингу начал формироваться с середины 50-х годов. В то же время в ряде источников уточнялось, что еще до указанного периода экономические службы немецких предприятий уже использовали концепцию контроллинга. Как правило, в качестве примеров указывались отдельные задания, которые сегодня принято считать заданиями контроллинга. И все же преобладающей является точка зрения, согласно которой концепцияконтроллинга, как совокупность целей, заданий, инструментов, субъектов и организации, пришла в Германию из США.

Разработка идеи контроллинга основывалась на практике его применения в дочерних финансовых учреждениях американских корпораций. В первые годы к контроллингу немцы относились критически. В немалой степени это было связано с его непра – В вильным пониманием или неточной интерпретацией. В частности, контроллинг отождествляли с контролем, а полномочия контролера преувеличивались и расценивались как угроза для менеджеров. Со временем, апробировав на практике идеи контроллинга, * его стали воспринимать положительно, и возобладала мысль о возможности и необхо – В димости перенесения этих идей в практику хозяйственных отношений Германии.

Цели и задачи контроллинга

Цели контроллинга являются производными от целей финансового учреждения, а высшая из них заключается в сохранении и успешном последующем развитии. В частности, контроллинг способствует достижению главной стоимостной (монетарной) цели — оптимизации финансового результата финансового учреждения через максимизацию прибыли и ценности капитала при гарантированной ликвидности. Кроме этого, с помощью контроллинга достижение данной цели координируется с достижением социальной и рыночной цели и необходимыми для этого мерами и ресурсами. Оптимизация финансового результата при гарантированной ликвидности может рассматриваться как главная цель контроллинга, для достижения которой разрешаются основные задания контроллинга — формирование целеустремленного комплекса мероприятий по достижению главной цели. Основные задания контроллинга заключаются в информационном обеспечении ориентированных на результат процессов планирования, регуляции и контроля (мониторинга) в финансовом учреждении, в исполнении функций интеграции, системной организации и координации. Базу контроллинга составляют показатели производственного и финансового учета, по возможности организованные в банк технико-экономических данных.

В немецкоязычной экономической литературе есть и другие точки зрения на содержание целей и заданий контроллинга. Например, П. Хорват также, рассматривая контроллинг через призму целей финансового учреждения, считает, что контроллинг должен обеспечивать руководство финансового учреждения информацией и настраивать его на координирование, реагирование и адаптацию к переменным внутренним и внешним условиям с тем, чтобы реализовать поставленные цели. Автор интерпретирует контроллинг как ориентированную на результат функцию поддержки руководства.

Согласно Хорвату, контроллинг выполняет функции интеграции и координирования процесса планирования в финансовом учреждении, а также информационного обеспечения этого процесса.

Т. Райхман также уделяет особое внимание ориентации контроллинга на результат (с учетом обеспечения ликвидности) и видит основное задание контроллинга в сборе и обработке информации в процессе разработки, координации и контроля над выполнением планов в финансовом учреждении.

Несколько с других позиций к контроллингу подходит Х. Ю. Кюппер. Он видит центральную проблему контроллинга в координации системы управления в финансовом учреждении. Необходимость функции координации следует из разделения системы управления на составляющие. Среди таких компонентов он выделяет: организацию, систему планирования и контроля, информационную систему, систему руководства персоналом, систему целей и принципы управления. Выполняя координирующую функцию, контроллинг способствует тем самым достижению не одной цели деятельности финансового учреждения, а системы целей. Причем стоимостным целям придается особенное значение. Вместе с тем Кюппер отмечает, что при такой широкой интерпретации контроллинга существует опасность того, что его задания становятся всеобъемлющими и не могут быть без проблем отделены от заданий других подсистем управления.

Й. Вебер, основываясь на концепциях контроллинга Х.-Ю. Кюппера и П. Хорвата, считает, что контроллинг — это в первую очередь инструмент координации. В его интерпретации контроллинг является элементом управления социальной системой, выполняя свою главную функцию поддержки руководства в процессе решения им общего задания координации системы управления с упором, прежде всего, на задание планирования, контроля и информирования. При этом Вебер, как и Кюппер, подчеркивает, что контроллинг не связан с процессом постановки целей (например, заданием целей прибыли).

По мнению Д. Шнайдера, задания контроллинга по координации в смысле общей координации управления (по Кюпперу и Веберу) должны быть ограничены. С одной стороны, функция контроллинга должна сводиться к разработке и координации отдельных планов финансового учреждения и сводки их в единственный план, а с другой стороны,— к внутреннему производственному учету, который служит для контроля над реализацией планов и поставляет начальную информацию для планирования.

Рекомендуемое Шнайдером ограничение функций контроллинга отвечает немецкой концепции контроллинга, в которой на первое место относится комплекс заданий по планированию с интегрированной системой планово-контрольных расчетов на базе информации внутреннего производственного учета.

Основными концепциями контроллинга в зависимости от их целевой ориентации можно назвать следующие.

Концепция, ориентированная на систему учета, в качестве основной и единственной сферы деятельности контроллинга рассматривает систему учета. При этом под системой учета понимают специфическую информационную систему, которая позволяет руководству в любой момент времени получить необходимые для планирования и контроля количественные данные о деятельности банка. Основными задачами контроллинга является централизация и переориентация в будущее всей системы учета, сконцентрированной на регистрации фактической информации прошлых периодов. В этой концепции реализуется лишь один элемент контроллинга, что не позволяет полностью использовать его потенциал. Такой подход актуален на начальной стадии внедрения контроллинга.

Концепция, ориентированная на информационную систему, базируется на предыдущей концепции. Согласно этому подходу, информационная цель контроллинга охватывает всю систему целей банка, что значительно расширяет его информационную базу. Концепция особенно выделяет содержательные, процессуальные и структурные задачи контроллинга в пределах информационной системы, причем контроллинг рассматривается как ядро этой системы. Концентрация всей необходимой для принятия управленческих решений информации, а также деятельности по ее поиску и обработки позволяет существенно улучшить эффективность всего информационного процесса. Задачей контроллинга является концептуальная разработка, внедрение и последующее обслуживание информационной системы управления. Использованию планово-контрольных инструментов контроллинга в пределах данной концепции внимание не уделяется, что позволяет сделать вывод о невозможности ее использования в качестве целостной научной концепции контроллинга.

Концепция, ориентированная на систему управления, рассматривает контроллинг как инструмент системы управления (подход, ориентированный на координацию). Эта концепция представляет контроллинг в аспекте общих проблем принятия управленческих решений. Она позволяет объединить наиболее важные элементы других концептуальных подходов.

Задания и инструменты контроллинга

Специальными заданиями контроллинга являются:

- планирование и контроль в финансовом учреждении;

- бухгалтерский учет, как документирование;

- подготовка и передача первичной, ориентированной на результат информации;

- формирование систем, методики и организационных структур контроллинга.

Контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений. Эти специальные задания контроллинга распространяются на финансовое учреждение в целом, его продуктовые, функциональные и региональные подразделения (подсистемы), группы продукции и услуг, программы мероприятий и проекты на всех уровнях управления.

Значение функции информационного обеспечения руководства финансового учреждения сегодня значительно растет во всех сферах деятельности. При этом контроллинг может достигать своей цели только при условии кооперирующего стиля управления, в рамках какого согласования целей и оценка результатов происходит в процессе обсуждений сотрудников отдела контроллинга и руководителей структурных единиц финансового учреждения. Особенное значение имеет разграничение заданий контроллинга и заданий в других сферах финансового учреждения.

При организации контроллинга задания, связанные с учетом, формулируются в зависимости от того, какая концепция контроллинга (немецкая или американская) принимается за основу. Согласно американской концепции, к контроллингу относятся и задания внешнего учета. В центре немецкой концепции контроллинга находится внутренний (управленческий) учет в разных формах: плановый, документальный, контрольный. Внешний же учет, напротив, не входит в сферу контроллинга.

Относительно разграничения заданий контроллинга, стратегического планирования и контроля в литературе также можно найти разные толкования. В рамках немецкой концепции контроллинг в своей функции подготовки стратегических решений и стратегического планирования определяется, как стратегический контроллинг. Задание стратегического контроллинга может выполнять контроллер планового отдела финансового учреждения или (при наличии такого) отдела стратегического планирования.

Разграничение заданий контроллера и казначея определяется по The Prentice Hall Editorial Staff таким образом: «Казначей отвечает за управление деньгами, контроллер обслуживает бухгалтерский учет и финансовое планирование». При этом контроллер должен заниматься средне – и долгосрочным финансовым планированием и планированием ликвидности, а казначей — краткосрочным планированием ликвидности в рамках управления денежными потоками, а также обеспечением финансового учреждения капиталом, а в определенных случаях — финансированием договоров.

Задания внутренней ревизии (аудита) в США также входят в функции контроллинга в отличие от немецкой практики. Предметом ревизии является проверка всех комплексов заданий и подразделов финансового учреждения на предмет правильности их организационно-правовой деятельности. Деятельность контроллера также подлежит проверке. Ревизия в отличие от контроллинга ориентирована на ретроспективу, поэтому она может относиться к функции контроллинга, если в ее задание дополнительно включены экономическое консультирование и специальные исследования в финансовом учреждении.

Для решения заданий контроллинга финансовое учреждение нуждается в специфических системах и методах, с помощью которых эти задания могут быть решены наиболее эффективно. Важнейшим интеграционным и координационным инструментом контроллинга является система планирования и контроля с интегрированными, ориентированными на результат и ликвидность расчетами. Такие расчеты в свою очередь требуют соответствующим образом организованной на базе производственного и финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга сегодня необходима автоматизированная обработка экономических данных.

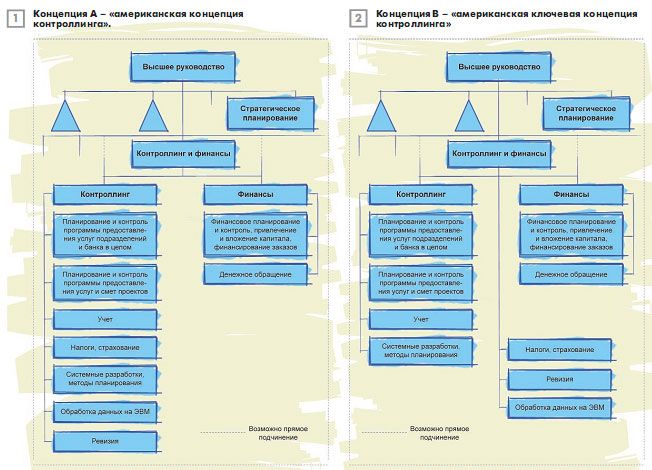

- В соответствии с концепцией А контроллинг представляет весь учет, отчетность и ряд дополнительных функций. При организации служб контроллинга и финансов осуществляется первичное разделение на задания , ориентированные на результат и прибыль, а также задания, ориентированные на ликвидность.

- В соответствии с концепцией В контроллинг — это только весь учет и отчетность без дополнительных функций . В ведении службы контроллинга остаются только ориентированные на результат (прибыль) задания информационного обеспечения, составления планов, контроля и всего учета.

В настоящее время, в условиях постоянно усиливающейся международной конкуренции, система контроллинга должна гибко реагировать и быстро предоставлять менеджерам актуальную, ориентированную на результат и ликвидность информацию, обеспечивающую эффективное принятие оптимальных управленческих решений. Чтобы отвечать этим требованиям, инструменты и структура контроллинга должны быть простыми и гибкими.

Место отделов контроллинга в финансовом учреждении с функциональной организационной структурой

Руководители отделов контроллинга и финансов могут оба находиться в подчинении у члена правления, отвечающего за финансово-экономическую деятельность, часто вице-президента по финансам, представляющего интересы этих отделов в правлении. Они оба непосредственно могут быть представлены также в правлении (при необходимости, в качестве заместителей члена правления).

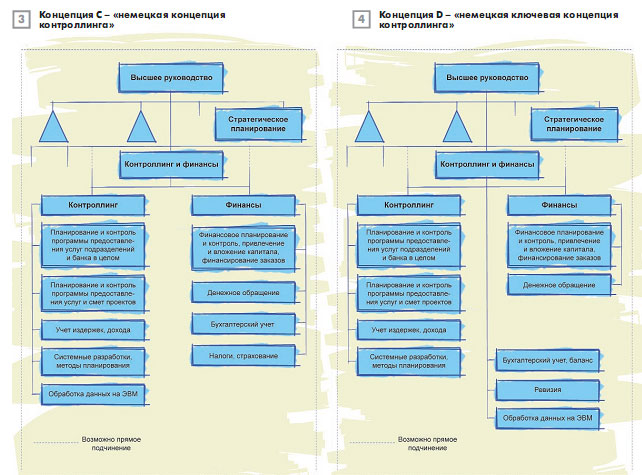

В зависимости от того, узко или широко трактуется перечень заданий контроллинга, могут быть предложены четыре (рисунки 1-4) основные организационные концепции структуры отделов контроллинга и финансов.

- В соответствии с концепцией С контроллинг представляет собой только внутренний учет и отчетность, а также ряд дополнительных функций. При организации служб контроллинга и финансов происходит первичное разделение заданий на внутренние и внешние.

- В соответствии с концепцией D контроллинг — это только внутренний учет и отчетность без дополнительных функций. В ведении службы контроллинга остаются только ориентированные на результат (прибыль) задания информационного обеспечения, составления планов, контроля и внутреннего учета.

Концепции А, В, С, D могут варьировать в зависимости от организационных факторов:

- в случае концентрации контроллинга только на заданиях краткосрочного, ориентированного на результат планирования (годовое планирование/бюджетное планирование), контроля и информационного обеспечения организуется обособленный отдел средне – и долгосрочного планирования, при необходимости под общим руководством с отделом стратегического планирования;

- при ограничении контроллинга заданиями, ориентированными на результат кратко-, средне – и долгосрочного планирования, отдел стратегического планирования на правах штабного подчиняется непосредственно высшему органу управления;

- при увеличении числа функций контроллинга созданием децентрализованной системы контроллинга дополнительно к центральной службе (главный контроллер с соответствующими отделами) вводятся должности функциональных контроллеров (контроллер по маркетингу и др.); контроллеров по продуктовым программам и проектам.

В Германии контроллинг функционирует с точки зрения штабной функции. При этом он прямо подчинен Правлению. При децентрализованном контроллинге на первом плане стоит стремление наилучшим образом воплотить в жизнь основную идею контроллинга, по возможности во всех подразделах финансового учреждения, а именно так структурировать всю систему решений и деятельности в финансовом учреждении, чтобы сориентировать ее на результат (прибыль). В связи с этим особенное значение приобретает вопрос определения места децентрализованных контроллеров в структуре финансового учреждения.

При функциональной и административной подчиненности главному контроллеру контроллеры подразделений могут рассматриваться как представители центрального отдела контроллинга. При этом контроллер соответствующего подразделения относительно независим. Однако такое организационное решение заключает в себе опасность того, что контроллер подразделения будет недостаточно интегрирован в главном отделе, а это негативный момент, потому что контроллер должен вызывать доверие. На этапе разработки концепции децентрализованного контроллинга такое регулирование отношений подчиненности может, однако, иметь позитивные стороны, поскольку главный контроллер получает (по крайней мере, формально) относительно сильную позицию.

Рассмотрим другой вариант. Если контроллер подразделения функционально подчиняется руководителю этого подразделения, а административно — главному контроллеру, то тем самым руководитель подразделения получает в свое распоряжение экономический совет, которым он имеет право руководить в рамках соответствующей функции. Это подразумевает, прежде всего, высокую квалификацию контроллера. Административная подчиненность обеспечивает связь контроллера подразделения с главным контроллером финансового учреждения.

Функциональная подчиненность главному контроллеру при одновременной административной подчиненности руководителю подразделения может привести к конфликтным ситуациям с последним. Такие ситуации возникают обычно тогда, когда руководитель подразделения считает, что «его» контроллер плохо отстаивает интересы своего подразделения. Напряженные взаимоотношения могут сложиться и с центральным отделом контроллинга, если контроллер подразделения будет ориентироваться только на указания руководителя этого подраздела. И в этом случае то, что контроллер подразделения имеет двух начальников, может вызывать конфликтные ситуации. В целом недостатки данного варианта подчиненности более существенны, чем его достоинства.

При еще одном подходе контроллер подразделения подчинен руководителю этого подразделения как функционально, так и административно. При этом существует очень сильная ориентация на интересы данного подразделения. Это способствует созданию децентрализованного и относительно самостоятельного отдела контроллинга, который, однако, при определенных обстоятельствах может занимать одностороннюю позицию и представлять только интересы своего подразделения.

На практике хорошо зарекомендовала себя модель функциональной и административной подчиненности контроллера руководителю подразделения, когда одновременно главный контроллер имеет право получать всю общую и специальную плановую и контрольную информацию подразделения. Кроме того, главный контроллер имеет право принимать решение по вопросам системы организации и применения методов контроллинга, право принимать участие в принятии решений по специальным вопросам (что относится к предмету контроллинга), а также подбирать (при необходимости освобождать) контроллеров подразделений.

Каталог задач контроллинга

Контроллинг объективно существует и развивается под воздействием определенных факторов как в Европе, так и в США. Отличие заключается в сущности каталога задач, которые идентифицируются в контроллинге:

1) американский каталог задач (сконцентрирован преимущественно на вопросах учета, планирования, информирования и анализа):

- составление, координация планов банка, контроль их реализации;

- сравнение полученных результатов с планами и стандартами;

- информирование о результатах деятельности и их анализе на всех уровнях управления;

- оценка разных сфер менеджмента, оценка всех процессов на разных фазах на предмет достижения поставленных целей, оценка действенности политики, организационных структур и процессов;

- формулировка и использование принципов и методов работы в сфере налогообложения;

- контроль и координация при составлении сообщений для государственных органов;

- обеспечение безопасности имущества проведением внутреннего контроля, внутренней ревизии и надзора за страховым обеспечением (защитой);

- постоянные исследования экономических, социальных и политических факторов и оценка их влияния на банк;

2) европейский (немецкий) каталог:

- консультирование и координация при бюджетировании;

- консультирование и координация при стратегическом планировании;

- консультирование и координация при долгосрочном планировании;

- управление расчетами издержек/результатов;

- управление внутренней информационной службой;

- консультирование и координация при планировании инвестирования;

- проведение специальных экономических исследований.

В немецкой концепции управления «контроллинг» (более широкое понятие) включает «управленческий учет», а согласно американскому подходу «управленческий учет» приравнивается к немецкому «контроллинг» и содержит функции по разработке стратегии управления банком. Управленческий учет, как известно,— это, прежде всего, стратегический учет, связанный с выработкой системы контрольных показателей и разделением ответственности по центрам учета.

ВЫВОДЫ

Рассмотрев американскую и немецкую модели контроллинга, следует заметить специфику каждой из них, которая учитывает особенности экономик этих стран (в частности, особенности построения финансовых систем и систем учета).

Целью американской модели контроллинга является ориентация на внешних пользователей (органы надзора, инвесторов и тому подобное), поэтому она базируется на подходах аудита и ревизии.

В немецкой модели контроллинга на первое месте поставлен комплекс заданий по планированию с использованием интегрированной системы планово-контрольных расчетов на базе информации управленческого учета.

При сравнении американской концепции контроллинга А и немецкой концепции контроллинга С, очевидно, что в американской системе контроллинг включает весь учет и отчетность, а в немецкой системе — только внутренний учет и отчетность. В обоих системах контроллинг подразумевает ряд дополнительных функций. В немецкой концепции, в отличие от американской, к заданиям службы контроллинга не относится ведение бухгалтерского учета, составление баланса, учет налогов и страхования. Эти задания выполняет финансовая служба. В немецкой модели контроллинга отсутствует также такое задание, как ревизия.

Ключевые американская и немецкая концепции контроллинга (B и D) отличаются тем, что в американской системе контроллинг — это весь учет и отчетность без дополнительных функций, а в немецкой системе контроллинг — это только внутренний учет и отчетность без дополнительных функций. Существуют также отличия в заданиях, которые выполняет служба контроллинга и финансов. Так в американской концепции эти задания следующие: ревизия, налоги, страхование и обработка данных на ЭВМ. В немецкой концепции отсутствует такая задача, как ревизия, и в отличие от американской модели к заданиям службы контроллинга и финансов отнесено ведение бухгалтерского учета, составление баланса.