В этой статье рассмотрен один из трех инструментов финансового бюджетирования – бюджет доходов и расходов. Конечно же, для эффективного управления компанией необходимы все три финансовых бюджета (БДР, БДДС и ББЛ). Тем не менее у каждого из них свои цели и свои особенности, которые необходимо знать при внедрении бюджетирования.

Бюджет доходов и расходов в управлении компанией

Бюджет доходов и расходов позволяет управлять эффективностью компании, которая может измеряться такими показателями как прибыль и рентабельность. Причем на практике выделяют несколько уровней прибыли и соответственно рентабельности. Это может быть и валовая прибыль, и маржинальная прибыль, и операционная прибыль, и прибыль до вычета налогов, и чистая прибыль. Каждый их этих показателей бюджета доходов и расходов служит для определенных целей, которые достаточно понятны исходя из формул расчета этих прибылей.

Принцип ясен – из доходов постепенно вычитаются статьи расходов, при этом могут использоваться разные классификации затрат. Например, при расчете маржинальной прибыли (выручка минус переменные расходы) используется классификация затрат на переменные/постоянные. Если рассчитывается валовая прибыль (общая и в разрезе продуктов), то используется классификация затрат на прямые/накладные (в данном случае по отношение к продуктам).

Бумажная прибыль

При использовании бюджета доходов и расходов (так же как и бюджета по балансовому листу) очень важным вопросом является управленческая учетная политика, т.к. информация в этих финансовых бюджетов очень сильно зависит от принятой учетной политики.

К сожалению, этому вопросу часто уделяют мало внимания. Основная причина лежит не в том, что в компании нет специалистов, которые смогли бы прописать учетную политику, а в том, что со стороны менеджеров и в первую очередь генерального директора компании наблюдается такое отношение, которое показывает, что учетная политика это какой-то второстепенный и неважный вопрос.

В одной компании, например, при обсуждении с членами бюджетного комитета принципов учетной политики для целей бюджетирования генеральный директор буквально через 10 минут не выдержал и сказал «ой опять эта бухгалтерия, как же это все скучно». Да, с одной стороны можно сказать и так. Действительно вопросы учетной политики кажутся менеджерам сложными и не такими уж важными. Но потом, когда менеджеры получают управленческие отчеты, например тот же бюджет доходов и расходов, то они сами же потом могут задавать большое число вопросов, удивляясь, например, тому, почему получилась такая большая или наоборот маленькая прибыль. И почему в этом периоде прибыль больше чем в том, хотя денег вроде бы планируем получить меньше и т.д.

Не зная хотя бы основных положений учетной политики, менеджерам будет сложно правильно интерпретировать отчетность и в частности бюджет доходов и расходов как документ, содержащий информацию об эффективности работы компании. Поэтому на финансовую дирекцию ложится большая нагрузка, связанная с тем, что им придется просто объяснять сложные вещи, в частности основные положения учетной политики. Но такая инициатива обязательно должна поддерживаться генеральным директором компании.

Еще раз нужно подчеркнуть, что незнание основных принципов управленческой учетной политики может приводить к не эффективным управленческим решениям или отсутствию таковых, т.к. вовремя может быть не обнаружена складывающаяся критическая ситуация в компании. В одной компании, занимающейся поставками оборудования, операционный цикл мог занимать довольно-таки длительный срок (вплоть до года и более). В компании вроде бы постоянно следили за таким важным показателем как доходы компании. Использовались определенные форматы отчетности, которые, как казалось, позволяют контролировать рост контрактации. Т.е. периодически контролировалось выполнение планов по заключению контрактов, и, в соответствии с предоставляемыми отчетами, планы успешно выполнялись, а иногда даже и перевыполнялись.

Но потом выяснилось, что на самом деле все это только на бумаге. Т.е. контракты заключались, но они не выполнялись, и, соответственно, реальных доходов компания не получала, что приводило к снижению прибыли и ухудшению финансово-экономического состояния компании. Контракт, например, мог быть заключен на большую сумму в феврале, а поставка должна была быть в ноябре. При этом только в сентябре-октябре могли обнаружить, что скорее всего контракт этот выполнен не будет и компания не получит прибыли. Потом даже выяснилось, что были контракты, заключенные несколько лет назад, но они не были исполнены.

И что самое интересное менеджеры, которые их заключали, но потом успешно не выполняли, при этом могли уже получить премии за отлично выполненную работу. Когда это выяснилось, для всех это было шоком, что объем контрактации вроде как растет, а доходы и прибыль падает. Компания помимо основной деятельности получала прибыль от финансовой деятельности, что позволяло компании в целом оставаться прибыльной, но основная деятельность, как выяснилось, была убыточной.

С какой стороны нужно смотреть

Пример формата бюджета доходов и расходов приведен в таблице 1. Сразу нужно отметить, что помимо этого формата верхнего уровня на практике полезно рассматривать еще несколько аналитических форматов бюджета доходов и расходов. Ведь по сути дела бюджет доходов и расходов определяет доходную часть и структуру расходов, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах (см. Рис. 1).

Таблица 1. Пример формы бюджета доходов и расходов

| Код | Статьи бюджета | ед. изм. | Итого за год | Январь | … | Декабрь | |||

|---|---|---|---|---|---|---|---|---|---|

| план | факт | Отклонение | |||||||

| всего | % | ||||||||

| ФБ1.1 | Доходы от реализации продукции | ||||||||

| ФБ1.1.1 | Валовый доход от реализации продукции | ||||||||

| ФБ1.1.2 | Скидки | ||||||||

| ФБ1.2 | Чистый доход от реализации | ||||||||

| ФБ1.3 | Расходы | ||||||||

| ФБ1.3.1 | Производственные расходы | ||||||||

| ФБ1.3.1.1 | Переменные производственные расходы | ||||||||

| ФБ1.3.1.2 | Постоянные производственные расходы | ||||||||

| ФБ1.3.2 | Коммерческие расходы | ||||||||

| ФБ1.3.2.1 | Переменные коммерческие расходы | ||||||||

| ФБ1.3.2.2 | Постоянные коммерческие расходы | ||||||||

| ФБ1.3.3 | Административные расходы | ||||||||

| ФБ1.3.4 | Налоги (кроме косвенных, отчислений от ФОТ и налога на прибыль) | ||||||||

| ФБ1.4 | Валовая прибыль (ФБ1.2 – ФБ1.3.1) | ||||||||

| ФБ1.5 | Прибыль от реализации (ФБ1.4 – ФБ1.3.2) | ||||||||

| ФБ1.6 | Маржинальная прибыль (ФБ1.2 – ФБ1.3.1.1 – ФБ1.3.2.1) | ||||||||

| ФБ1.7 | Финансовый результат от основной деятельности (ФБ1.5 – ФБ1.3.3 – ФБ1.3.4) | ||||||||

| ФБ1.8 | Финансовый результат от прочей реализации | ||||||||

| ФБ1.9 | Финансовый результат от внереализационных операций | ||||||||

| ФБ1.10 | Полный финансовый результат | ||||||||

| ФБ1.11 | Налог на прибыль | ||||||||

| ФБ1.12 | Чистая прибыль | ||||||||

| ФБ1.13 | Рентабельность продаж | ||||||||

| ФБ1.14 | Доля постоянных расходов в чистом доходе | ||||||||

| ФБ1.15 | Использование прибыли | ||||||||

| ФБ1.16 | Нераспределенная прибыль/убыток | ||||||||

| ФБ1.17 | Нераспределенная прибыль/убыток от начала года | ||||||||

Это может быть и продуктовый срез, при котором определяются доходы и расходы по продуктам. Бюджет доходов и расходов в разрезе продуктов позволяет проводить анализ экономической эффективности продуктового ряда, а также по результатам этого анализа уточнять ценовую, ассортиментную и кредитную политику компании. Конечно же, для уточнения кредитной политики не обойтись без бюджета движения денежных средств.

Рис.1. Пример структуры бюджета доходов и расходов

Ведь анализ может показать, что, например, увеличение срока предоставления товарного кредита клиентам компании может увеличить цену, а значит и прибыль, но нужно понимать, как это отразиться на финансовых потоках. Возможно компании придется привлекать дополнительное внешнее финансирование, чтобы реализовать новую кредитную политику, а это может привести к росту затрат, которые сведут на нет выгоду от такого решения. При анализе продуктового ряда также необходимо опираться на ограничения по прибыли и рентабельности продуктов. Практика показала, что систему ограничений нужно распространять и на продукты, что позволит более эффективно управлять ассортиментов и финансовым результатом.

Бюджет доходов и расходов нужно анализировать и в разрезе каналов продвижения. У компании таких каналов продвижения может быть несколько и естественно, что у них разные условия. В каких-то каналах сбыта выше цена продукции, но и выше затраты. В одном канале сбыта продукция может реализовываться по предоплате, а в другом с отсрочкой платежей. При продаже через какие-то каналы продаж необходимо держать большие запасы продукции, чем при продаже через другие каналы. Через какие-то каналы может хорошо продаваться один вид продукции, но при этом могут быть низкие продажи по другим видам продукции и т.д.

Система ограничений также должны быть выстроена и в разрезе каналов продвижения. На первых порах ограничения могут быть установлены только на суммарную прибыль и рентабельность канала продвижения. Со временем могут вводиться уже более сложные ограничения, т.е. например, могут быть определены минимальные значения прибыли и рентабельности продуктов, продаваемых в каждом канале продвижения.

Естественно, что бюджет доходов и расходов должен анализироваться и в разрезе подразделений. При этом нужно учитывать как распределяется ответственность за статьи затрат между выделенными ЦФО в компании. Для каждого ЦФО также должны быть определены ограничения по затратам. В данном случае конечно же имеются в виду постоянные затраты, т.к. переменные затраты можно контролировать по нормативам.

Также рекомендуется анализировать бюджет доходов и расходов в разрезе клиентов и регионов. В компании также должны быть установлены ограничения на минимальную отгрузку по видам клиентов. Должны быть определены минимальные экономические параметры, при которых компании выгодно работать с клиентом. Довольно часто бывает так, что у компании очень большое количество клиентов, но при этом с половиной из них компания работает в минус, а суммарный плюс получается из-за наличия нескольких крупных клиентов.

Региональный аспект также должен подвергаться анализу. Помимо маркетинговой составляющей региональной стратегии обязательно должна приниматься во внимание и экономическая составляющая, которая должна анализироваться в бюджете доходов и расходов, составленном по регионам.

Понятно что, при определении расходов по различным объектам (продукты, каналы сбыта, клиенты, регионы, подразделения и т.д.), обязательно встает вопрос, связанный с разнесением накладных расходов. При этом нужно помнить, что когда речь идет о накладных расходах, всегда нужно понимать о каком объекте идет речь. Одна и та же статья расходов, например, может быть прямой по отношению к каналу сбыта и может быть накладной по отношению к продуктам, которые реализуются через этот канал сбыта. Поэтому должна быть составлена четкая классификация затрат на прямые и накладные по отношению к каждому из выделенных объектов (например, продукты, каналы сбыта, регионы и подразделения). Кроме того для анализа полезна разбивка этих статей затрат на переменные и постоянные.

Регламент бюджета доходов и расходов

Регламент бюджета доходов и расходов определяет каким образом будет планироваться, учитываться, контролироваться и анализироваться финансовый результат компании. Финансовое бюджетирование, как правило, всегда начинается именно с консолидации бюджета доходов и расходов. Соответственно, первыми стратегическими показателями, которые будут анализироваться при составлении финансовых бюджетов, являются прибыль и рентабельность. К стратегическим показателям, которые могут найти отражение в бюджете доходов и расходов могут быть отнесены и постоянные затраты компании.

Если рассматривать показатель рентабельности, он может быть посчитан по разному, в зависимости от того, что будет записано в знаменателе: доходная или расходная часть. Практика показывает, что лучше использовать показатель рентабельности продаж, то есть делить прибыль на выручку, чтобы знать какая часть от выручки остается у предприятия в виде прибыли. Рентабельность, рассчитанная по доходной, а не по расходной части, всегда меньше 100% для любой компании.

К тому же показатель выручки наиболее понятен большинству сотрудников компании и он рассчитывается легче чем себестоимость. Да и при планировании бюджета продаж получить оценку показателя рентабельности продаж легче, чем показателя рентабельности, рассчитываемого по затратам, т.к. он может быть подсчитан, например, по трансфертным ценам или по нормативам. Показатель рентабельности, в знаменателе которого записана себестоимость, возможно, более удобен для торговых компаний, т.к. он характеризует уровень наценки, хотя и для торговых компаний рекомендуется использовать именно рентабельность продаж.

Использование ограничений при подготовке бюджета доходов и расходов

Иногда бывает так, что на функциональные бюджеты уходит столько времени и сил, что на консолидацию финансовых бюджетов остаются только считанные часы. Финансовая дирекция не успевает даже нормального анализа сделать. И получается так, что анализ и выяснение некоторых моментов продолжаются на бюджетном комитете, на котором происходит защита бюджетов. Получается иногда так, что конечный проект бюджета доходов и расходов удается подсчитать только прямо на бюджетном комитете. И тут все узнают о том какой же финансовый результат планируется в следующем периоде.

Как правило, сюрприз получается не очень приятным. Если в компании внедрена система ограничений, то такого не должно происходить. Во-первых, система ограничений еще на нижнем уровне (подготовка комплексных заявок подразделений) позволяет контролировать соответствие финансово-экономических показателей бюджетов ограничениям, вытекающим из граничных значений стратегических показателей. Во-вторых, при использовании системы ограничений появляется возможность работать с каждым подразделением в отдельности, то есть распараллелить процесс и не дожидаться последнего сдавшего бюджета, чтобы понять насколько сводная картинка соответствует желаемому состоянию.

Пример регламента бюджета доходов и расходов

В данном примере регламентации бюджета доходов и расходов задействованы в основном руководители и специалисты финансовой дирекции, причем не всей, а только ПЭО. В согласовании, корректировке и предварительном утверждении бюджета доходов и расходов принимают участие исполнительный и генеральный директор компании.

Регламент бюджета доходов и расходов на фазе планирования

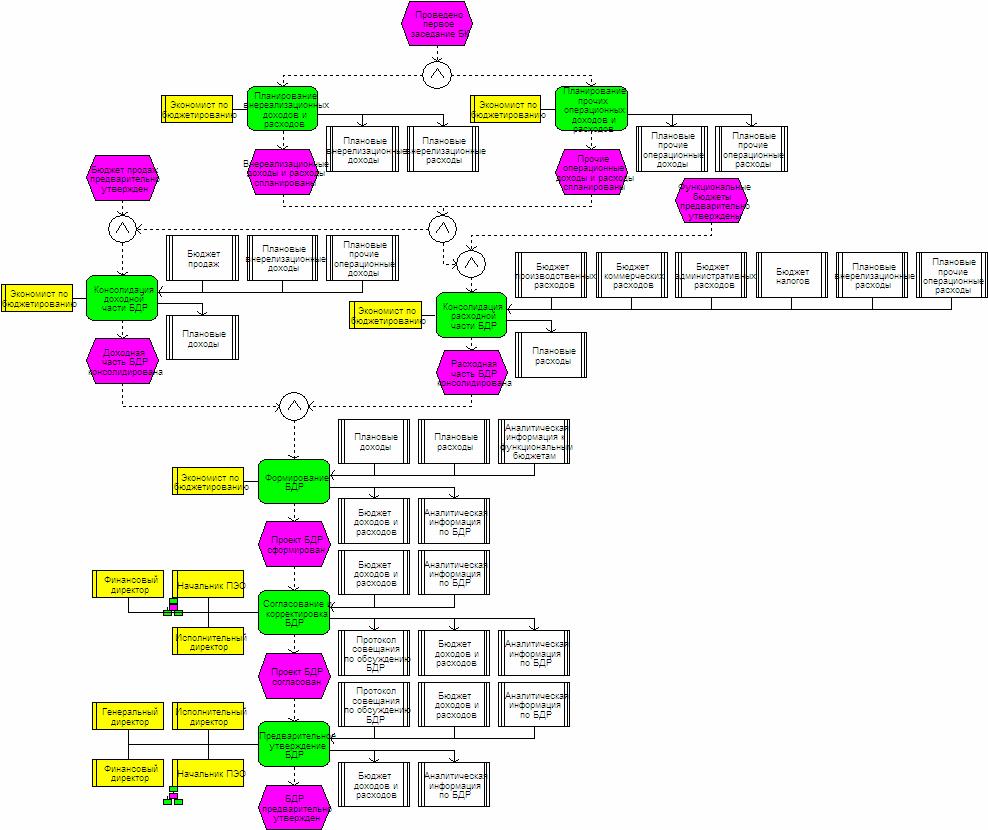

Пример регламентации бюджета доходов и расходов (на фазе планирования) приведен на рисунке 1. В данном примере в рамках бюджета доходов и расходов выполняются следующие основные функции: планирование внереализационных доходов и расходов, планирование прочих операционных доходов и расходов, консолидация доходной части бюджета доходов и расходов, консолидация расходной части бюджета доходов и расходов, формирование бюджета доходов и расходов, согласование и корректировка бюджета доходов ирасходов, предварительное утверждение бюджета доходов и расходов.

Рис.2. Пример регламентации бюджета доходов и расходов (на фазе планирования)

Планирование внереализационных доходов и расходов

Информацию о плановых внереализационных доходах и расходах готовит экономист по бюджетированию ПЭО. При этом используются планы продаж основных фондов и прочих внеоборотных активов и затрат по их реализации. Также используется план продаж ценных бумаг и расходов на их выпуск. Помимо этого учитывается план доходов от субаренды и расходы на аренду. Из бюджета налогов берется информация о налоги на имущество. Кроме этого используется информация об условиях работы с банком. Данная информация фиксируется в договоре с банком на банковское обслуживание.

Планирование прочих операционных доходов и расходов

Планирование прочих операционных доходов и расходов в данном примере занимается экономист по бюджетированию ПЭО. Для расчета прочих операционных доходов и расходов используется информация о плановых курсовых и суммовых разниц, прибыли/убытка прошлых лет, просроченной дебиторской и кредиторской задолженности, штрафов, пенях и других санкциях (полученных и уплаченных). Также используется и другие плановые данные (чтобы не загромождать рисунок не показаны): излишки материальных ценностей на складах, возмещение материального ущерба, доходы по оприходованию материально-производственных запасов, убытки от списания незавершенного капитального строительства, убытки от хищений виновники которых не установлены, судебные издержки и арбитражные споры и т.д.

Консолидация доходной части бюджета доходов и расходов

Плановая часть бюджета доходови расходов консолидируется на основе бюджета продаж, плановых внереализационных и прочих операционных доходах. Консолидацию доходной части проводит экономист по бюджетированию ПЭО. Следует отметить, что консолидация не должна сводится к чисто механической работе. Нужно еще раз напомнить, что экономист, которые выполняет данную функцию не должен работать статистом. Он должен еще раз все проверить и проконтролировать все цифры, т.к. на этапе планирования по объектам бюджетирования нижнего уровня могли допустить ошибки, что-то упустить и т.д.

Консолидация расходной части бюджета доходов и расходов

Плановые расходы консолидируются с использованием ряда функциональных бюджетов (бюджет производственных расходов, бюджет коммерческих расходов, бюджет административных расходов, бюджета налогов), плановых внереализационных и прочих операционных расходов. Консолидацию выполняет экономист по бюджетированию ПЭО. При консолидации расходной части БДР так же как и при консолидации доходной необходимо все еще раз тщательно перепроверить.

Формирование бюджета доходов и расходов

Плановый бюджет доходов и расходов формируется на основе плановых доходов и расходов, а также аналитической информации, подготовленной при формировании функциональных бюджетов. Кроме стоимостных показателей в данном примере есть и относительные показатели, такие как рентабельность продаж, маржинальная рентабельность и т.д. Формированием бюджета доходов и расходов в данном примере занимается экономист по бюджетированию ПЭО. К бюджету доходов и расходов подготавливается аналитическая информация, поясняющая все основные моменты, связанные с планированием доходов и расходов компании с учетом результатов функционального бюджетирования.

Согласование и корректировка бюджета доходов и расходов

В согласование и корректировке бюджета доходов и расходов участвуют начальник ПЭО, финансовый и исполнительный директор. Очень важным требованием при согласовании бюджета доходов и расходов является проверка выполнимости ограничений по таким стратегическим показателям как прибыль и рентабельность продаж. Кроме того, если как в данном примере используется схема мотивации ЦФО компании в целом в зависимости от превышения нижнего ограничения по прибыли, то важно добиться не просто достижения нижнего ограничения, а превысить его причем превысить как можно больше.

Предварительное утверждение бюджета доходов и расходов

Предварительное утверждение бюджета доходов и расходов проходит на уровне исполнительного и генерального директора при участии финансового директора и начальника ПЭО. Если при этом у генерального директора не будет никаких замечаний, то это еще не значит, что бюджет доходов и расходов принят окончательно. Все финансовые бюджеты будут утверждаться одновременно на бюджетном комитете. То есть после предварительного утверждения бюджета доходов и расходов нужно перейти к расчету финансовых потоков.

Консолидация и согласование бюджета движения денежных средств может привести к тому, что потребуется изменение бюджета доходов и расходов. Например, компания может запланировать привлечение кредитных ресурсов для устранения дефицита. Это значит, что в компании возрастет расходная часть на величину процентов. Необходимо будет вернуться к бюджету доходов и расходов и проанализировать как данное решение повлияет на его основные показатели.

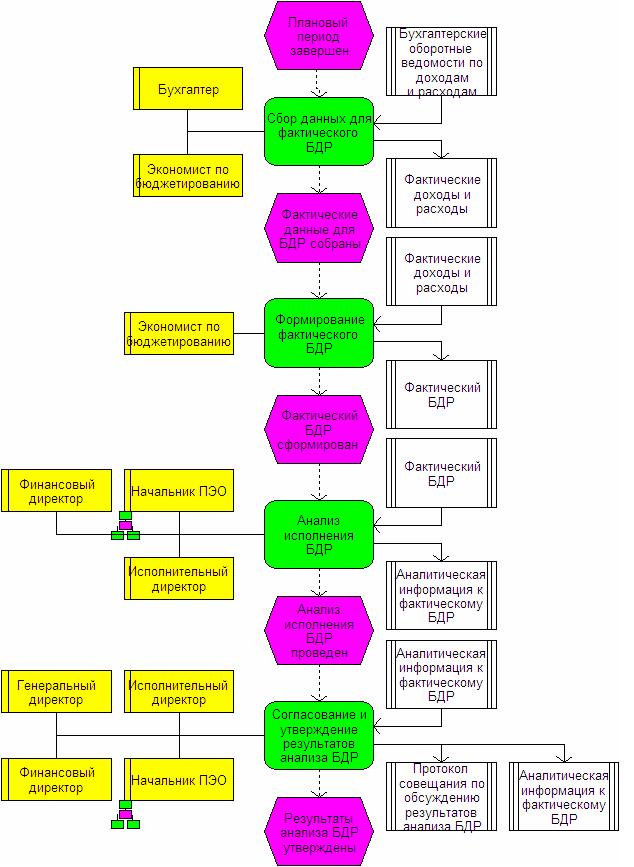

Регламент бюджета доходов и расходов на фазе учета, контроля и анализа

Пример регламентации бюджета доходов и расходов (на фазе учета, контроля и анализа) приведен на рисунке 2. В данном примере в рамках бюджета доходов и расходов выполняются следующие основные функции: сбор данных для фактического бюджета доходов и расходов, формирование фактического бюджета доходов и расходов, анализ исполнения бюджета доходов и расходов, согласование и утверждение результатов анализа бюджета доходов и расходов.

Рис.3 Пример регламентации бюджета доходов и расходов (на фазе учета, контроля и анализа)

Сбор данных для фактического бюджета доходов и расходов

С ведомостей по соответствующим счетам собираются данные о доходах и расходах компании. Фактическую информацию подготавливает бухгалтер и экономист по бюджетированию ПЭО. То есть обработку первичной информации и ее ввод в учетную систему осуществляет бухгалтер, но при этом экономист по бюджетированию может учитывая данную информацию отобразить ее в отчетах в соответствии с принятой управленческой учетной политикой, которая может отличаться от бухгалтерской.

Кроме того, при сборе фактической информации об исполнении бюджета доходов и расходов в рамках управленческого учета компания может отойти от незыблемого правила бухгалтерского учета – без официальных первичных документов не отражаться в отчетности ни одну операцию.

Формирование фактического бюджета доходов и расходов

На основе собранных фактических данных по доходам и расходам формируется фактический бюджет доходов и расходов и готовится аналитическая информация, поясняющая данные цифры. Фактический бюджет доходов и расходов формирует экономист по бюджетированию ПЭО. Здесь нужно еще раз обратить внимание на то, что и плановый БДР и фактический консолидирует тот же самый экономист по бюджетированию ПЭО.

Это позволит избежать использования разных подходов при формировании бюджета доходов и расходов как по плану так и по факту. Кроме того, тот кто составлял плановый бюджет доходов и расходов знает все его нюансы, поэтому он сможет правильно интерпретировать все что будет касаться сбора фактических данных об исполнении бюджета доходов и расходов.

Анализ исполнения бюджета доходов и расходов

Анализ исполнения бюджета доходов и расходов проводят начальник ПЭО, финансовый и исполнительный директор. По результатам анализа составляется соответствующий протокол, в котором фиксируются все основные решения. Естественно, что подробный анализ исполнения бюджета доходов и расходов нужно проводить только в том случае, если будут выявлены существенные отклонения показателей доходов, прибыли, рентабельности.

Степень существенности компания может сразу регламентировать в Положении о бюджетировании, либо определять это каждый раз при план-фактном контроле. Если отклонение будет признано существенным, то необходимо обязательно выяснить, в чем причина такого отклонения. Это нужно сделать не только для того, чтобы размер штрафа (в данном примере топ-менеджеры компании мотивировались от выполнения плана по прибыли), но и для того, чтобы понять нужно ли корректировать бюджета доходов и расходов до конца планового периода.

То есть, если выяснится, что отклонение обусловлено каким-то важным фактором, который не учли при составлении бюджета доходов и расходов, или он проявил себя совсем недавно, и данный фактор существенным образом повлияет на последующее исполнении бюджета доходов и расходов, то необходимо будет скорректировать бюджет до конца планового периода.

Согласование и утверждение результатов анализа бюджета доходов и расходов

Согласование результатов анализа, которые затем будут включены в итоговую аналитическую записку по исполнению бюджетов, проводится на уровне исполнительного и генерального директора компании, при участии финансового директора и начальника ПЭО. По результатам анализа могут быть скорректированы нижние ограничения по таким показателям как прибыль и рентабельность, но при этом нужно иметь ввиду, что лучше не допускать снижения данных показателей.

Как правило, ограничения вначале устанавливаются ненапряженными, поэтому речь может идти только об увеличении нижней границы показателей, а не их ослаблении. Дело в том, что в ходе анализа бюджета доходов и расходов может выясниться, например, то, что раньше считались не все расходы и делалось это не правильно. В итоге получится, что фактические расходы стали выше, в том числе и потому, что теперь их стали правильно считать. В такой ситуации нужно пресекать все предложения ослабить нижние ограничения. Такая ситуация наоборот должна стимулировать еще более эффективную работу компании.

Модель бюджета доходов и расходов

Модель бюджета доходов и расходов является одним из самых важных элементов финансовой модели бюджетирования, поскольку с ее помощью можно определить эффективность текущей деятельности компании. Поэтому при разработке финансовой модели бюджета доходов и расходов нужно очень тщательно проверить все формулы, связывающие статьи бюджета доходов и расходов с операционными бюджетами.

По сути, модель бюджета доходов и расходов – это правило сборки итоговых статей доходов и расходов из статей операционных бюджетов. То есть основная масса информации, требующейся для консолидации бюджета доходов и расходов, должна быть подготовлена еще на этапе составления функциональных (или бюджетов текущих проектов для проектных компаний) и инвестиционных бюджетов.

Как правило, основная проблема при разработке модели бюджета доходов и расходов связана с определением методики формирования именно расходной части, поскольку доходная должна без особых проблем браться из бюджета продаж. Особенно нужно быть внимательным при разработке модели себестоимости, т.к. от этого зависит и прибыль в бюджета доходов и расходов, и запасы готовой продукции в бюджете по балансовому листу. Хотя и другие статьи затрат нельзя оставлять без внимания.

То есть речь идет о том, что в бюджете доходов и расходов должны быть собраны все расходы компании, ничего нельзя упустить, иначе информация, содержащаяся в бюджете доходов и расходов, не будет показывать реальную картину. Нужно обратить внимание на то, что данные для бюджета доходов и расходов могут поступать не только из функциональных бюджетов (или бюджетов текущих проектов), но и из инвестиционных.

Несмотря на свое название инвестиционные бюджеты формально могут содержать статьи затрат, относящиеся к текущей деятельности, и, естественно, они должны попасть в бюджет доходов и расходов. В одной компании, например, при разработке модели бюджета доходов и расходов забыли учесть этот факт, и у них получилась завышенная прибыль в плановом периоде из-за того, что текущие затраты по проекту создания нового филиала не были включены в бюджет доходов и расходов.

Правда, доходную часть в бюджете доходов и расходов включить не забыли. Поначалу такой проект бюджета доходов и расходов очень порадовал генерального директора, но потом он засомневался в том, что мог произойти такой скачок прибыли. Когда он стал разбираться во всех операционных бюджетах, то, конечно же, обнаружил, что финансовая дирекция решила использовать такую «оптимистическую» модель бюджета доходов и расходов.

Отчасти это было связано с тем, что в компании были введены нижние ограничения по прибыли, и финансовая дирекция искала возможные пути увеличения финансового результата. И, наверное, в ходе таких поисков случайно забыла посчитать некоторые затраты. Кстати, если бы в компании на тот момент была интегрированная финансовая модель, то такой арифметической ошибки не возникло бы. А ведь подобные арифметические ошибки приводят к ненужной трате времени сотрудников компании как на этапе планирования, так и на этапе план-фактного анализа. В этом смысле модель бюджета доходов и расходов важна и при планировании, и при проведении план-фактного анализа исполнения бюджетов.

Делателизация при анализе бюджета доходов и расходов

Когда проводится план-фактный анализ исполнения бюджета доходов и расходов (так же как и любого другого бюджета), необходимо установить не только допустимые границы отклонений, но и определить, насколько «глубоко» нужно погружаться в статьи. Если в бюджете есть статья расходов, которая суммируется из других статей, а те в свою очередь разбиваются на еще более мелкие статьи, то встает вопрос – на каком уровне следует остановиться при план-фактном анализе?бюджета доходов и расходов.

Как бы точно компания не планировала, всегда будут отклонения факта от плана. Очевидно, что не следует заниматься анализом даже самых незначительных отклонений. Но проблема может заключаться в том, что отклонения статей на разных уровнях иерархии могут быть разными. Например, в одной компании при анализе бюджета доходов и расходов установили предел допустимых отклонений на уровне 100 тысяч рублей в месяц.

То есть, проводя ежемесячный план-фактный контроль исполнения бюджета доходов и расходов, они анализировали только те отклонения, которые превышали 100 тысяч рублей. Анализируя исполнение бюджета доходов и расходов за один из месяцев, заметили, что фактические коммерческие расходы превышали плановые на 77 тысяч рублей. Получается, что на данном уровне отклонение находится в пределах допустимого. Но когда стали анализировать статьи коммерческих расходов, то обнаружили, что «внутри» этой статьи есть отклонения, превышающие 100 тысяч рублей. Одной из статей коммерческих расходов является реклама.

В анализируемом месяце реклама была меньше, чем планировалось, на 150 тысяч рублей, а транспортные расходы по факту превышали плановые на 110 тыс. руб. В общем, получилось так, что суммарные коммерческие расходы отклонились менее, чем на 100 тыс. руб., поэтому отклонение по рекламе не анализировалось, т.к. ранее было принято решение остановиться на более высоком уровне иерархии статей. Но после этого случая пришли к выводу, что нужно определить набор статей, отклонения по которым обязательно нужно отслеживать не зависимо от того, на каком уровне иерархии они находятся.

В компании все-таки пришли к выводу, что затраты на рекламу могут существенно влиять на финансовые результаты, поэтому данную статью нельзя оставлять без внимания. Как видно, в данном примере используется достаточно большое значение допустимых отклонений. В этой компании среднемесячный оборот составлял около 50 млн. руб. То есть допустимое отклонение в 100 тыс. руб. в месяц составляло 0.2% от оборота. В некоторых компаниях, наоборот, устанавливают слишком маленькую сумму допустимых план-фактных отклонений.

Например, в одной компании с годовым оборотом около 2 млрд. $ собственники заставляли менеджеров объяснять любые отклонения, превышающие 100$ в месяц. Это значит, что любое отклонение, превышающее 10-5% от оборота, требовало объяснения. Естественно, что львиная доля этих отклонений была связана с определенной погрешностью в расчетах. Таким образом, время менеджеров и специалистов тратилось на поиски «блох», вместо того, чтобы заниматься действительно серьезными проблемами.

Наверное, сложно назвать какую-то универсальную долю допустимого план-фактного отклонения в выручке компании. Этот вопрос каждая компания должна решать индивидуально. Но в любом случае нужно помнить об одном из важнейших принципов построения любой системы управления. Речь идет о том, что затраты на поддержание системы управления должны окупаться. Конечно, далеко не всегда это можно точно оценить, но по крайней мере не нужно допускать явных перекосов в ту или в другую сторону. Это значит, что, с одной стороны, план-фактный анализ не должен быть слишком поверхностным, но, с другой стороны, от него должна быть практическая польза для компании.

Начинать консолидацию бюджета доходов и расходов можно с простых расчетов

Помимо полной и детальной модели бюджета доходов и расходов, неплохо иметь и упрощенную, которую можно было бы использовать еще до того, как будут консолидированы все бюджеты. После того, как будет подготовлен бюджет продаж, можно подсчитать маржу, используя при этом трансфертную цену, которую лучше заложить на уровне чуть выше переменной себестоимости. Хотя, если уровень автоматизации позволяет делать быстрые расчеты переменной производственной себестоимости, можно и не использовать трансфертные цены.

Рассчитав маржинальную прибыль, можно будет из выручки вычесть верхнее ограничение по постоянным расходам. Маркетинговые затраты на продвижение продукции уже должны быть подготовлены, т.к. проект бюджета продаж должен рассматриваться вместе с бюджетом коммерческих расходов. Поэтому из маржи можно вычесть верхнее ограничение по постоянным расходам и расходы на продвижение. Также необходимо еще вычесть налоги, которые к этому моменту тоже уже можно прикинуть.

То есть грубый бюджет доходов и расходов можно построить в тот же день, когда будет подготовлен бюджет продаж, и сразу можно будет проверить, укладывается ли компания в нижнее ограничение по прибыли. Если прибыль превышает ограничение, то можно продолжить все остальные расчеты. Если же прибыль получается ниже ограничения, то это значит, что нужно менять бюджет продаж и бюджет рекламы.

Таким образом, исправить ситуацию можно только за счет увеличения плана продаж, т.к. к этому моменту финансовая дирекция уже должна проверить и согласовать заявки подразделений на постоянные расходы, то есть подразделения должны уложиться в ограничения по затратам. Итак, при разработке финансовой модели нужно помнить о важности бюджета доходов и расходов, поскольку при консолидации сводных бюджетов по компании в целом именно этот финансовый бюджет формируется в первую очередь.

Если показатели бюджета доходов и расходов не соответствуют минимальным требованиям собственников, то дальнейшую консолидацию финансовых бюджетов нужно прекратить до тех пор, пока не будет ясности в отношении того, как можно исправить ситуацию. А для этого нужно будет опуститься на уровень операционных бюджетов, чтобы понять, за счет чего конкретно можно будет привести показатели бюджета доходов и расходов к требуемым значениям.

Кстати, поэтому некоторые компании прежде чем рассчитывать детальные бюджеты, сначала делают прикидочные расчеты с использованием простой финансовой модели бюджетирования. Так вот, после того, как получены прогнозные расчеты финансовых бюджетов, можно приступать к более точному планированию с использованием детальной финансовой модели, содержащей в себе, помимо финансовых бюджетов, бюджеты, составленные по объектам нижнего уровня (бизнес-процессы, проекты, ЦФО).

Если прикидочные расчеты показывают, что стратегические показатели, содержащиеся в финансовых бюджетах, более-менее соответствуют граничным значения, то можно переходить к более детальным расчетам. Если же оценочные данные показывают, что нужные значения стратегических показателей далеки от требуемого диапозона, то компания должна серьезно задуматься над тем, как она сможет достичь поставленных целей. Например, если будет рассматриваться вариант существенного роста выручки от реализации (скажем, несколько десятков процентов в год), то это может потребовать существенного финансирования.

Правда, это уже можно будет понять, построив бюджет по балансовому листу, но тем не менее расчеты будут начинаться именно с бюджета доходов и расходов. Привлечение внешнего финансирования может привести к увеличению затрат по процентам за кредит, а это в свою очередь отразится на показателях бюджета доходов и расходов.

Естественно, что финансовое моделирование бюджета доходов и расходов, да и других финансовых бюджетов, – это всего лишь техника. То есть можно построить достаточно сбалансированную модель бюджетов, но, например, рынок при этом может накладывать существенные ограничения, которые просто не позволят так увеличить выручку, как это заложено в бюджете доходов и расходов. Да, такое может быть.

Так изучение рынка как раз и является одной из основных задач отдела маркетинга. Сейчас же речь идет о финансовом моделировании. У компании должна быть качественная финансовая модель, позволяющая ей производить необходимые расчеты. Иными словами, компания должна уметь правильно считать. И это особенно важно при консолидации сводных финансовых бюджетов, поскольку именно на их основе принимается окончательное решение на плановый период.

Управление финансовым результатом складывается из управления его отдельными элементами. Речь идет о выручке от реализации, производственных, коммерческих и административно-управленческих расходах. То есть бюджет доходов и расходов – это, по сути, консолидированное представление итоговых данных о доходах и расходах. Поэтому, чтобы не повторяться, далее сразу будет рассмотрен пример модели бюджета доходов и расходов.

Пример модели бюджета доходов и расходов

В таблице 2 представлен пример бюджета доходов и расходов, составленный для производственной компании. Консолидация статей данного бюджета доходов и расходов осуществляется на основе функциональных и инвестиционных бюджетов.

Таблица 2. Пример бюджета доходов и расходов

| Статьи бюджета | Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Выручка (нетто) от реализации продукции (тыс. руб.) | 186 678 | 10 506 | 11 628 | 12 365 | 15 717 | 14 688 | 15 052 | 15 243 | 15 431 | 15 948 | 17 726 | 19 811 | 22 562 |

| Себестоимость реализованной продукции (тыс. руб.) | 130 624 | 9 096 | 8 896 | 9 236 | 11 503 | 11 052 | 10 883 | 11 284 | 10 341 | 10 360 | 11 671 | 12 432 | 13 869 |

| Коммерческие расходы (тыс. руб.) | 16 512 | 1 039 | 1 271 | 1 278 | 2 193 | 1 882 | 1 631 | 1 384 | 1 198 | 1 035 | 1 099 | 1 171 | 1 330 |

| Административно-управленческие расходы (тыс. руб. без %) | 19 350 | 1 507 | 1 376 | 1 655 | 1 749 | 1 730 | 1 941 | 1 836 | 1 755 | 1 497 | 1 327 | 1 305 | 1 672 |

| Прибыль (убыток) от реализации (тыс. руб.) | 20 192 | -1 136 | 85 | 195 | 272 | 25 | 598 | 739 | 2 137 | 3 056 | 3 628 | 4 902 | 5 690 |

| Проценты к получению | |||||||||||||

| Проценты к уплате | 353 | 0 | 0 | 0 | 0 | 135 | 99 | 77 | 42 | 0 | 0 | 0 | 0 |

| Доходы от участия в др. организациях | |||||||||||||

| Прибыль (убыток) отчетного периода (тыс. руб.) | 19 840 | -1 136 | 85 | 195 | 272 | -110 | 499 | 662 | 2 095 | 3 056 | 3 628 | 4 902 | 5 690 |

| Налог на прибыль | 4 804 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 391 | 0 | 0 | 3 413 |

| Дивиденды | |||||||||||||

| Нераспределенная прибыль (убыток) отчетного периода (тыс. руб.) | 15 036 | -1 136 | 85 | 195 | 272 | -110 | 499 | 662 | 2 095 | 1 665 | 3 628 | 4 902 | 2 277 |

| Нераспределенная прибыль (убыток) от начала года (тыс. руб.) | 15 036 | -1 136 | -1 051 | -856 | -584 | -693 | -194 | 468 | 2 563 | 4 228 | 7 856 | 12 758 | 15 036 |

| Рентабельность продаж | 8% | -11% | 1% | 2% | 2% | -1% | 3% | 4% | 14% | 10% | 20% | 25% | 10% |

В данном примере бюджет доходов и расходов имеет самый общий формат. То есть здесь нет детализации, скажем, по продуктам. Хотя на самом деле можно было бы под строчкой «выручка от реализации» представить данные о продажах в разрезе продуктов. Аналогично можно было бы поступить и по производственным (себестоимость реализованной продукции), и по коммерческим расходам. Правда, производственные и коммерческие расходы в таком случае пришлось бы разбить на прямые и накладные по отношению к продуктам.

Итак, выручка от реализации в данной модели бюджета доходов и расходов берется из бюджета продаж. Производственная себестоимость реализованной продукции рассчитывается по достаточно сложной формуле. Ведь в данном случае должна быть рассчитана именно производственная себестоимость реализованной, а не произведенной продукции. В данной модели продукция производится с запасом, поэтому нужно учитывать и стоимость запасов готовой продукции. Кроме того, в модели учитывается рост цен и тот факт, что сырье и материалы закупаются у разных поставщиков по разным ценам.

Сырье и материалы в свою очередь также закупаются с запасом. Поэтому в модели приходится учитывать и динамику продаж, и динамику производства, и динамику закупок. В данном примере используется следующая учетная политика в отношении материалов и запасов готовой продукции. Стоимость материалов и готовой продукции учитывается по методу FIFO (First In First Out).

Производственная себестоимость в данной модели бюджета доходов и расходов рассчитывается только по прямым затратам (сырье и материалы, труд основных производственных рабочих). То есть общепроизводственные накладные расходы не разносятся по продуктам, а списываются в период возникновения. Соответственно, запасы готовой продукции также учитываются по прямой производственной себестоимости.

Коммерческие расходы берутся из бюджета коммерческих затрат. Как и все остальные расходы, они попадают в бюджет доходов и расходов без учета НДС, поскольку НДС не является ни статьей доходов, ни статьей расходов. Данные об административно-управленческих расходах также берутся из одноименного функционального бюджета.

В рассматриваемом примере формата бюджета доходов и расходов не стали выделять отдельно статьи прочих операционных доходов и расходов, а также внереализационные доходы и расходы. Во-первых, таких доходов у компании не было, а во-вторых, что касается расходов, то все их решили отнести к административно-управленческим, то есть общефирменным (или общехозяйственным) расходам. Такое решение вполне допустимо, т.к. речь идет о системе управленческой отчетности и бюджетировании. При построении внутренней системы отчетности компания вправе устанавливать свои правила. Главное, чтобы они не противоречили общей логике финансового бюджетирования. В подобном решение такого противоречия нет.

Налог на прибыль берется из бюджета налогов. Конкретно из того раздела бюджета налогов, где представлены данные о начисленных налогах. Данные о планируемых выплатах поступают в бюджет движения денежных средств, а о задолженностях – в бюджет по балансовому листу.

Дивиденды в данном примере равны нулю. Какой-то стандартной модели планирования дивидендов не существует. Более того, дивидендная политика должна определяться собственниками компании. То есть именно они должны оценить, какие отчисления могут быть сделаны с учетом планируемого финансово-экономического состояния компании.

Ключевыми показателями бюджета доходов и расходов являются «Нераспределенная прибыль» и «Рентабельность продаж». Первый показатель определяет абсолютное значение эффективности текущей деятельности компании, а второй – относительное. Кстати, достаточно часто эти два показателя относят к стратегическим. То есть собственники компании устанавливают граничные значения для абсолютной и относительной величины прибыли. Причем эти лимиты могут быть определены не только на весь период планирования (в данном случае – год), но и на каждый месяцс учетом факторов, влияющих на объем продаж (например, сезонность).

Речь идет о том, что специфика бизнеса может быть связана с тем, что в отдельные месяцы он может быть даже убыточным, но при этом в целом за год может давать очень даже неплохую прибыль и рентабельность. В представленном примере в первом периоде компания планирует получить убыток, но тем не менее в целом за год бюджетные показатели удовлетворяют ограничениям собственников, поэтому такой бюджет доходов и расходов может быть утвержден.

Что касается бюджета доходов и расходов, то если его показатели укладываются в граничные значения, установленные собственниками, для окончательного утверждения бюджета доходов и расходов сначала нужно консолидировать остальные два финансовых бюджета (бюджет движения денежных средств и бюджет по балансовому листу).

Во-первых, показатели этих финансовых бюджетов могут не укладываться в лимиты. А во-вторых, в процессе анализа бюджета движения денежных средств и бюджета по балансовому листу может быть принято решение о необходимости привлечения кредита. Такое решение приведет к увеличению процентов по кредиту. Это, естественно, отразится на бюджете доходов и расходов. То есть нужно будет еще раз проанализировать бюджет доходов и расходов.

Итак, несмотря на то, что представленный пример формата бюджета доходов и расходов является достаточно укрупненным, он позволяет достичь целей бюджетирования доходов и расходов. Самое главное при разработке модели бюджета доходов и расходов – обеспечить четкую взаимосвязь показателей операционных бюджетов со статьями бюджета доходов и расходов. В данном примере модели такая взаимосвязь присутствует. Это значит, что все статьи бюджета доходов и расходов берутся из соответствующих статей операционных бюджетов.

То есть ни одна цифра в этом бюджете доходов и расходов не вводится, так сказать, вручную. Если показатели бюджета доходов и расходов будут признаны неудовлетворительными, то можно будет внести необходимые корректировки в операционные бюджеты, после чего бюджет доходов и расходов будет пересчитан в соответствии с финансовой моделью. Конечно же, любые корректировки, вносимые в бюджеты, должны быть обоснованными.

Такую обоснованность должны обеспечить детальные модели операционных бюджетов. Кроме того, за вносимыми корректировками и их обоснованностью должны следить специалисты финансовой дирекции. Сейчас же рассматривается финансовая модель бюджетирования. Такая модель должна правильно консолидировать все необходимые данные из операционных бюджетов. Это является одним из основных требований к модели бюджета доходов и расходов. В данном случае это требование выполняется.