В этой статье рассмотрен один из трех инструментов финансового бюджетирования – бюджет движения движения денежных средств. Конечно же, для эффективного управления компанией необходимы все три финансовых бюджета (БДР, БДДС и ББЛ). Тем не менее у каждого из них свои цели и свои особенности, которые необходимо знать при внедрении бюджетирования.

Бюджет движения денежных средств в управлении компанией

Бюджет движения денежных средств предназначен в первую очередь для управления ликвидностью и платежеспособностью компании. Ни в коем случае нельзя допускать дефицита финансовых ресурсов и наоборот нужно следить за тем, чтобы не было «не пристроенного» избытка денежной массы, т.к. можно получить дополнительную прибыль за счет финансовых операций.

Бюджет движения денежных средств помогает управлять ликвидностью

Введение в практику компании использования бюджета движения денежных средств позволят дисциплинировать сотрудников. Довольно таки частым явлением в практике является предоплата за входные ресурсы компании (сырье и материалы, услуги и т.д.). При этом, как показала практика, такое происходит не только в центрах затрат, но и в центрах прибыли компании.

Финансовый директор одной компании жаловался, что у них как-то так сложилось, что практически за все они делают предоплату. Правда, в данному случае этому финансовому директору нужно задать обратный вопрос, а как же он такое допускает. Причем как выяснилось, в большинстве случаев, которые составляли чуть менее 80% от общей суммы платежей, предоплаты не требовалось. Достаточно было провести переговоры с поставщиками и проблема была бы решена. При этом также в большинстве случаев компания не получала скидки за предоплату, что могло бы как-то объяснить поведение менеджеров компании, которые, скажем, стремились бы снизить затраты и тем самым увеличить прибыль компании.

Очевидно, что для компании такая финансовая политика не выгодна с точки зрения ликвидности, т.к. при этом происходит перераспределение активов между статьей «Денежные средства», которая уменьшается, и статьей «Авансы выданные», которая увеличивается дебиторскую задолженность компании. Как правило, сотрудники, инициирующие платежи контрагентам, используют примерно такую логику. Им нужно выполнять свои функции (закупка сырья и материалов, закупка материалов для ремонта, для нужно офиса, заключение договор на услуги и т.д.), а для того чтобы выполнять свои функции им нужно взаимодействовать с контрагентами, которые поставляют те или иные продукты и услуги.

При этом с подразделений, естественно, спрашивают за результат (наличие сырья и материалов, выполненные работы по ремонту, предоставленный во время транспорт и т.д.) и для того, чтобы этот результат обеспечить, менеджеры подразделений готовы пойти и на предоплату, рассуждая примерно так, что лучше заплатить сейчас, а то потом денег не будет и в итоге они останутся виновными.

Поэтому менеджеры подразделений и стараются всегда угодить своим контрагентам, от которых они в определенной степени зависят. Отчасти это связано с тем, что в советские времена одной из основных проблем большинства предприятий было именно снабжение. Сейчас ситуация изменилась. Наоборот поставщики должны бегать за своими клиентами и стараться выполнить их требования, если, конечно, поставщики не монополисты.

В одной компании при внедрении бюджета движения денежных средств стали выявлять все такие моменты, связанные с неоправданной предоплатой. При этом картина была примерно следующая: менеджеры из подразделений прибегали в финансовый отдел, начинали размахивать руками и громко кричать, что если сейчас не заплатить, то у них все сорвется. При этом могло выясниться, что платеж, который со слов менеджеров обязательно должен быть сделан сегодня можно было отложить на 2 месяца и контрагент это подтвердил.

Естественно, что при таком подходе говорить о каком-то планировании в т.ч. бюджета движения денежных средств естественно не приходится. Здесь нужно четко разделять функции подразделений и финансовой дирекции. Финансовая дирекция должна обеспечить финансированием в соответствии с бюджетами, но при этом подразделения должны выполнять определенные требования. А это значит, что все платежи подразделения должны планировать, а финансовая дирекция, имея полную информацию о планируемых платежах, уже должна обеспечить необходимым финансированием. При этом, конечно же, при подаче заявок подразделения должны доказать необходимость указанного уровня и сроков финансирования.

Три раздела бюджета движения денежных средств

Бюджет движения денежных средств может составляться прямым и косвенным методом. При составлении бюджета движения денежных средств прямым методом финансовые потоки считаются по статьям поступлений и выплат. При составлении бюджета движения денежных средств косвенным методом финансовые потоки рассчитываются преимущественно (из бюджета доходов и расходов берется только несколько статей) по изменениям статей бюджета по балансовому листу.

Эти два формата используются для разных целей. Пример формата БДДС, составленного прямым методом, приведен в таблице 1. Финансовые потоки в бюджете движения денежных средств принято разбивать на три части: финансовый поток от основной деятельности, финансовый поток от инвестиционной деятельности и финансовый поток от финансовой деятельности.

Таблица 1. Пример формы бюджета движения денежных средств (прямой метод)

Код |

Статьи бюджета |

ед. изм. |

Итого за год

|

Январь |

… |

Декабрь |

|||

|---|---|---|---|---|---|---|---|---|---|

план |

факт |

Отклонение |

|||||||

всего |

% |

||||||||

| ФБ2.1 | Остаток движения денежных средств на начало периода | ||||||||

| ФБ2.2 | Поступления от основной деятельности | ||||||||

| ФБ2.2.1 | Выручка от реализации продукции | ||||||||

| ФБ2.2.1.1 | от реализации текущего периода | ||||||||

| ФБ2.2.1.2 | погашение дебиторской задоженности | ||||||||

| ФБ2.2.2 | Авансы, полученные от покупателей и заказчиков | ||||||||

| ФБ2.2.3 | Прочие поступления от основной деятельности | ||||||||

| ФБ2.3 | Выплаты по основной деятельности | ||||||||

| ФБ2.3.1 | Авансы поставщикам | ||||||||

| ФБ2.3.2 | Погашение кредиторской задолженности поставщикам | ||||||||

| ФБ2.3.3 | Выплаты по текущим закупкам | ||||||||

| ФБ2.3.4 | Основное сырье и материалы | ||||||||

| ФБ2.3.5 | Вспомогательные материалы | ||||||||

| ФБ2.3.6 | Электроэнергия | ||||||||

| ФБ2.3.7 | Водоснабжение и стоки | ||||||||

| ФБ2.3.8 | Топливо | ||||||||

| ФБ2.3.9 | ФОТ | ||||||||

| ФБ2.3.10 | Транспортные расходы | ||||||||

| ФБ2.3.11 | Реклама и продвижение продукции | ||||||||

| ФБ2.3.12 | Выплаты по административным расходам | ||||||||

| ФБ2.3.13 | Оплата налогов | ||||||||

| ФБ2.3.14 | Оплата процентов по кредитам | ||||||||

| ФБ2.3.15 | Прочие выплаты по основной деятельности | ||||||||

| ФБ2.4 | Финансовый поток по основной деятельности | ||||||||

| ФБ2.5 | Излишек (дефицит) движения денежных средств по основной деятельности | ||||||||

| ФБ2.6 | Поступления от инвестиционной деятельности | ||||||||

| ФБ2.6.1 | Поступления от продажи основных средств | ||||||||

| ФБ2.6.2 | Возврат долгосрочных инвестиций | ||||||||

| ФБ2.6.3 | Прочие поступления от инвестиционной деятельности | ||||||||

| ФБ2.7 | Выплаты по инвестиционной деятельности | ||||||||

| ФБ2.7.1 | Приобретение основных средств | ||||||||

| ФБ2.7.2 | Приобретение нематериальных активов | ||||||||

| ФБ2.7.3 | Долгосрочные финансовые вложения | ||||||||

| ФБ2.7.4 | Прочие выплаты по инвестиционной деятельности | ||||||||

| ФБ2.8 | Финансовый поток по инвестиционной деятельности | ||||||||

| ФБ2.9 | Излишек (дефицит) движения денежных средств по основной и инвестиционной деятельности | ||||||||

| ФБ2.10 | Поступления от финансовой деятельности | ||||||||

| ФБ2.10.1 | Получение долгосрочных кредитов | ||||||||

| ФБ2.10.2 | Получение краткосрочных кредитов | ||||||||

| ФБ2.10.3 | Возврат краткосрочных финансовых вложений | ||||||||

| ФБ2.10.4 | Размещение дополнительных акций | ||||||||

| ФБ2.10.5 | Прочие поступления от финансовой деятельности | ||||||||

| ФБ2.11 | Выплаты от финансовой деятельности | ||||||||

| ФБ2.11.1 | Погашение долгосрочных кредитов | ||||||||

| ФБ2.11.2 | Погашение краткосрочных кредитов | ||||||||

| ФБ2.11.3 | Краткосрочные финансовые вложения | ||||||||

| ФБ2.11.4 | Выплата дивидендов | ||||||||

| ФБ2.11.5 | Прочие выплаты по финансовой деятельности | ||||||||

| ФБ2.12 | Финансовый поток по финансовой деятельности | ||||||||

| ФБ2.13 | Суммарный финансовый поток | ||||||||

| ФБ2.14 | Остаток движения денежных средств на конец периода | ||||||||

Из формата бюджета движения денежных средств понятно, какие статьи включают в себя финансовые потоки по всем трем видам деятельности. Для успешно развивающейся компании в долгосрочной перспективе финансовый поток от инвестиционной деятельности должен быть отрицательным, т.к. компании нужно будет развиваться, а значит наращивать активы. При этом финансовый поток от финансовой деятельности также должен быть отрицательным. Если брать длительный период, то компания успеет взять кредит и вернуть его, поэтому по этим позициям поток будет нулевой. Проценты по кредиту относятся либо к основной деятельности, если кредит взят для пополнения оборотных средств, или к инвестиционной деятельности, если кредит взят для приобретения долгосрочных активов.

Как видно из формата бюджета движения денежных средств, есть еще выбытия движения денежных средств, связанные с выплатами дивидендов. Если компания успешно развивается, значит она должна выплачивать дивиденды. Таким образом, получается, что у успешной компании в долгосрочной перспективе финансовый поток по инвестиционной и финансовой деятельности должен быть отрицательным, а значит финансовый поток по основной деятельности должен быть положительным и он должен покрывать все отрицательные потоки по двум остальным видам деятельности.

Если у компании финансовый поток по основной деятельности все время отрицательный, это значит, что с бизнесом что-то не так. Нормальный бизнес должен генерировать положительный финансовый поток по основной деятельности. В отдельные периоды, конечно же, финансовый поток по основной деятельности может быть отрицательным, но такая ситуация не должна постоянно повторяться.

В одной компании, например, основная деятельность была убыточной, а выживала она только исключительно на финансовых операциях. Такая компания постоянно генерировала отрицательный финансовый поток по основной деятельности.

Бюджет движения денежных средств составляют прямым способом при решении задачи обеспечения бездефицитности бюджета движения денежных средств и для определения направлений вложения свободных движения денежных средств. Бюджет движения денежных средств можно также составлять и косвенным методом. Пример формата бюджета движения денежных средств, составленного косвенным методом, приведен в таблице 2.Такой формат бюджета движения денежных средств используется для другой цели, а именно для выяснения взаимосвязи между финансовыми потоками, финансовым результатов и изменением финансового положения.

Таблица 2. Пример формы бюджета движения денежных средств (косвенный метод)

Код |

Статьи бюджета |

ед. изм. |

Итого за год |

Январь |

… |

Декабрь |

|||

|---|---|---|---|---|---|---|---|---|---|

план |

факт |

Отклонение |

|||||||

всего |

% |

||||||||

| ФБ4.1 | Финансовый поток от основной деятельности | ||||||||

| ФБ4.1.1 | + чистая прибыль | ||||||||

| ФБ4.1.2 | + амортизация | ||||||||

| ФБ4.1.3 | – изменение текущих активов (кроме денег) | ||||||||

| ФБ4.1.4 | + изменение текущих обязательств | ||||||||

| ФБ4.2 | Финансовый поток от инвестиционной деятельности | ||||||||

| ФБ4.2.1 | + изменение постоянных активов | ||||||||

| ФБ4.2.2 | – амортизация | ||||||||

| ФБ4.3 | Финансовый поток от финансовой деятельности | ||||||||

| ФБ4.3.1 | + Изменение уставного капитала | ||||||||

| ФБ4.3.2 | – Дивиденды | ||||||||

| ФБ4.3.3 | – Изменение краткосрочных фин. вложений | ||||||||

| ФБ4.3.4 | + Изменение краткосрочных кредитов | ||||||||

| ФБ4.3.5 | + Изменение долгосрочных кредитов | ||||||||

| ФБ4.4 | Совокупный денежный поток | ||||||||

| ФБ4.5 | Свободный денежный поток | ||||||||

| ФБ4.6 | Ликвидный денежный поток | ||||||||

Бюджет движения денежных средств составляется автоматически, если уже подготовлены бюджет доходов и расходов и бюджет по балансовому листу. Из бюджета доходов и расходов используются такие статьи как нераспределенная прибыль, дивиденды и амортизация. Вся остальная информация для составления бюджета движения денежных средств косвенным методом берется из бюджета по балансовому листу.

Для составления бюджета движения денежных средств косвенным методом используется информация об изменении статей активов и пассивов. Кстати именно по этому отчет о движении движения денежных средств иногда еще называют отчетом об изменении финансового положения, которое отражается в балансе компании.

Использование такого бюджета движения денежных средств позволяет ответить на один из популярных вопросов, которые очень часто задают генеральные директора финансовым директорам. Этот вопрос звучит примерно так: почему у нас прибыль есть, а денег нет. Использование бюджета движения денежных средств, составленного косвенным методом, позволяет ответить на такой вопрос.

Бюджет движения денежных средств может составляться косвенным методом и при долгосрочном финансовом планировании. При составлении долгосрочного финансового плана можно использовать простую модель финансового планирования, при которой сразу составляются три финансовых бюджета без составления операционных бюджетов, т.е. в этой модели не используется никакая схема консолидации бюджетов.

При долгосрочном финансовом планировании такое можно себе позволить, т.к. составление большого числа операционных бюджетов на долгосрочный период все равно не даст большой точности, а применение простой финансовой модели с использованием косвенного метода составления БДДС значительно упрощает расчеты. Получается, что результат будет практически таким же, но он будет получен гораздо проще и быстрее.

Для оперативного отслеживания исполнения бюджета движения денежных средств удобно составлять его и в разрезе подразделений, инициирующий платежи по определенным статьям бюджета движения денежных средств. При этом необходимо знать ограничения по выплатам (лимиты) для каждого подразделения.

Регламент бюджета движения денежных средств

Если говорить о полной системе бюджетирования, то регламент бюджетирования движения движения денежных средств должен состоять из двух частей. Речь идет о том, что бюджет движения денежных средств может быть рассчитан прямым и косвенным способом. Каждый из этих форматов бюджета движения денежных средств служит определенным целям.

Бюджет движения денежных средств, составленный прямым методом, предназначен для обеспечения бездефицитности (финансовых ресурсов должно хватить для выполнения бюджета доходов и расходов) и выявления излишков движения денежных средств для зарабатывания дополнительной прибыли с использованием различных финансовых инструментов.

От бюджета движения денежных средств к платежному календарю

В каждой компании обязательно должен быть бюджет движения движения денежных средств, но помимо этого бюджета движения денежных средств в компании должен быть платежный календарь. Он по сути дела детализирует бюджет движения денежных средств по более мелким периодам вплоть до каждого дня. Данный инструмент уже служит для оперативного ежедневного управления денежными средствами. Без такого инструмента не возможно эффективное оперативное управление финансовыми потоками, которое позволило бы обеспечить и выполнение бюджета движения денежных средств.

При использовании годового регламента бюджетирования бюджет в течение года может не корректироваться, если после проведения ежемесячного план-фактного анализа не будет выявлено существенных отклонений. Но что касается оперативного управления денежными средствами, то здесь все равно приходится учитывать в том числе и не значительные план-фактные отклонения. Поэтому платежный календарь может составляться на месяц в понедельной или даже с разбивкой по дням. Кроме того, платежный календарь при этом может корректироваться каждую неделю и это вполне нормально.

Бюджет движения денежных средств должен быть точным

При консолидации бюджета движения денежных средств нужно выстроить такой регламент, чтобы он позволял добиться максимальной определенности и точности в выплатах и особенно в поступлениях движения денежных средств. Особенно это важно для компаний, у которых проблемы с ликвидностью и которые остро испытывают нехватку движения денежных средств. В таком случае нельзя позволять себе, прежде всего в части поступлений движения денежных средств, допускать различные фривольности со стороны сотрудников компании.

В одной компании, которая оказывала услуги по поставкам оборудования, финансовый директор (к тому моменту он проработал около месяца) делился впечатлениями о том каким образом у них в компании организован регламент бюджета движения денежных средств. Точнее говоря, он рассказывал об отсутствие данного регламента. Особенностью деятельности этой компании являлось то, что текущие проекты по поставкам оборудования могли длиться несколько месяцев, соответственно выполнение заказа могло начинаться в одном году, а заканчиваться уже в следующем.

Так вот когда финансовый директор этой компании попытался добиться получения бюджета движения денежных средств хотя бы в первом приближении, то он столкнулся с тем, что менеджеры, курирующие проекты, иногда не могли сказать в каком году будут поступления от клиентов. То есть погрешность в прогнозах могла измеряться даже не месяцами, а годами. Естественно, что говорить о какой-то управляемости в такой ситуации не приходится.

«Конфиденциальность» бюджета движения денежных средств

В регламенте бюджета движения денежных средств часто проявляется одна особенность, связанная с тем, что все-таки бюджет движения денежных средств считают самым важным и самым закрытым бюджетом в компании. Если рассмотреть все три финансовых бюджета, то, как правило, бюджет движения денежных средств является самым закрытым. Считается, что бюджет доходов и расходов, в котором содержится информация о доходной и расходной части, а также о прибыли и рентабельности, не является таким важным как информация о финансовых потоках. Тем более бюджет по балансовому листу, который многие компании не используют и не понимают.

Кроме того, бюджет движения денежных средств в отличие от бюджета доходов и расходов и бюджета по балансовому листу, цифры в которых могут зависеть от учетной политики компании, может еще зависеть и от финансовых схем, используемых в компании. Еще одно отличие – в компании могут быть такие поступления и выплаты, о которых знает только генеральный и финансовый директор. В бюджете доходов и расходов и бюджете по балансовому листу они отдельно не выделяются, поэтому нет особой потребности, так сказать, беспокоится на этот счет.

Что касается бюджета движения денежных средств, то здесь ситуация иная. Поэтому в некоторых компаниях последнюю точку на бюджетк движения денежных средств ставит именно финансовый директор, т.к. только он знает о всех финансовых схемах, используемых в компании. В итоге, поскольку финансовый директор не может поручить выполнять данную работу сотрудникам финансового отдела, нагрузка у него увеличивается и соответственно ему остается меньше времени на выполнение остальных функций финансового директора, которые уже нельзя никому перепоручать.

В одной компании, например, была аналогичная ситуация. Финансовый директор был загружен операционными расчетами бюджетов, несмотря на то, что в компании был и ПЭО, и финансовый отдел, и, конечно же, бухгалтерия. В результате в компании сильно провисала аналитическая функция бюджетирования. Сотрудниками финансовой дирекции готовился множество различных управленческих аналитических отчетов, но у финансового директора просто времени не хватало для того, чтобы их просмотреть и использовать для принятия решений, то есть все эти отчеты просто складывались в папку. Понятно, что вопрос информационной безопасности очень важный, но нужно понимать и то, что за такую безопасность придется пожертвовать другим, а именно аналитичностью, оперативностью и точностью принятия решений. Каждой компании придется найти для себя какую-то золотую середину.

Пример регламента бюджета движения денежных средств

В данном примере регламента бюджета движения денежных средств задействованы в основном руководители и специалисты финансовой дирекции, причем не всей, а только финансового отдела. В согласовании, корректировке и предварительном утверждении бюджета движения денежных средств принимают участие исполнительный и генеральный директор компании.

Регламент бюджета движения денежных средств на фазе планирования

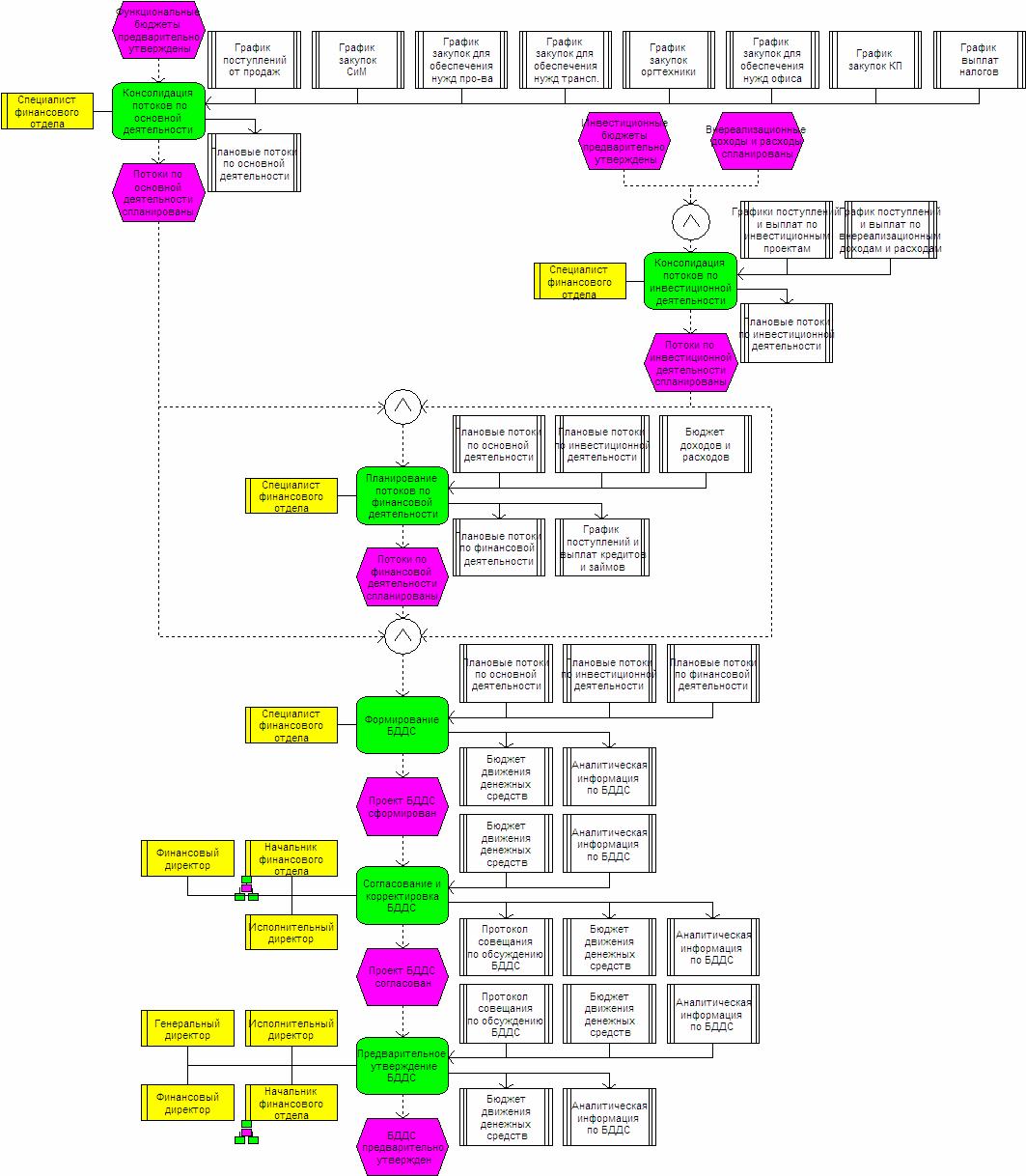

Пример регламентации бюджета движения денежных средств (на фазе планирования) приведен на рисунке 1. В данном примере в рамках бюджетирования движения движения денежных средств выполняются следующие основные функции: консолидация потоков по основной деятельности, консолидация потоков по инвестиционной деятельности, планирование потоков по финансовой деятельности, формирование бюджета движения денежных средств, согласование и корректировка бюджета движения денежных средств, предварительное утверждение бюджета движения денежных средств.

Рис.1. Пример регламента бюджета движения денежных средств (на фазе планирования)

Консолидация потоков по основной деятельности

Консолидацией финансовых потоков по основной деятельности занимается специалист финансового отдела. При консолидации используется график поступлений от продаж, графики закупок материальных ресурсов и услуг, а также график выплаты налогов. Все эти графики составляются при формировании соответствующих функциональных бюджетов. При составлении графиков могут использоваться либо коэффициенты инкассации, определяющие оплату по периодам как доли от отгрузок/закупок. Данные коэффициенты инкассации могут быть получены путем статистической обработки данных прошлого года, либо они могут быть оценены экспертно.

Для некоторых компаний нет смысла использовать коэффициенты инкассации для расчета графиков поступлений или выплат, т.к. они фиксируются в договорах с потребителями и поставщиками. При планировании финансового потока по основной деятельности очень важно проследить за тем, чтобы он был положительным. Конечно же, в отдельные периода выплаты могут превышать поступления по основной деятельности, но если это происходит каждый месяц, значит что-то не то с основной деятельностью компании, т.к. она только постоянно отвлекает денежные средства.

Если финансовый поток по основной деятельности все время отрицательный, то это еще на значит, что основная деятельность обязательно убыточная. Компания может каждый месяц зарабатывать прибыль, но за счет более высоких темпов роста дебиторской задолженности или запасов товаров, происходит постоянное отвлечение движения денежных средств и возникает проблема с ликвидностью.

Консолидация потоков по инвестиционной деятельности

Финансовые потоки по инвестиционной деятельности консолидируются на основе инвестиционных бюджетов и графика поступлений и выплат по внереализационным доходам и расходам. Потоки по инвестиционной деятельности в данном примере консолидирует специалист финансового отдела. При этом специалист финансового отдела может привлекать экономиста по инвестициям ПЭО, который составлял инвестиционные бюджеты компании.

Планирование потоков по финансовой деятельности

Планирование потока по финансовой деятельности начинается после того как будут спланированы потоки по основной и инвестиционной деятельности и станет понятно какой получается избыток или дефицит денежных ресурсов. При планировании потока по финансовой деятельности также составляется график поступлений и выплат кредитов. Потоки по финансовой деятельности также планируются специалистом финансового отдела.

Формирование бюджета движения денежных средств

Бюджет движения денежных средств формируется на основе плановых данных по всем трем финансовым потокам (основанная, инвестиционная и финансовая деятельность). Бюджет движения денежных средств формирует специалист финансового отдела. К бюджету движения денежных средств подготавливается необходимая аналитическая информация, поясняющая расчеты. Сформировав проект бюджета движения денежных средств в первую очередь нужно проконтролировать чтобы не было планового дефицита.

Или если наоборот будет выявлен излишек движения денежных средств, то нужно будет запланировать использование временно свободных движения денежных средств для получения дополнительной прибыли за счет применения различных финансовых инструментов.

Согласование и корректировка бюджета движения денежных средств

В согласовании и корректировке бюджета движения денежных средств участвует начальник финансового отдела, финансовый и исполнительный директор. При согласовании и корректировке бюджета движения денежных средств могут быть приняты решения по корректировке статей поступлений и выплат по всем видам деятельности.

Опять таки нужно помнить, что для устранения дефицита возможно придется вновь пересмотреть бюджет доходов и расходов. То есть если не удастся устранить дефицит за счет временных сдвижек поступлений и выплат, то нужно будет изыскивать резервы снижения затрат и увеличения продаж. Либо причина дефицита может быть в области неэффективного использования активов компании (необоснованный рост дебиторской задолженности, запасов готовой продукции, сырья и материалов и т.д.).

Предварительное утверждение бюджета движения денежных средств

Предварительное утверждение бюджета движения денежных средств происходит на уровне исполнительного и генерального директора при участии финансового директора и начальника финансового отдела. Поскольку это уже второй (по срокам возникновения) из финансовых бюджетов, то необходимо обратить особое внимание на то, чтобы бюджет движения денежных средств был согласован с бюджетом доходов и расходов.

То есть ни в коем случае нельзя допускать того, чтобы при внесении корректировок в бюджет движения денежных средств или в бюджет доходов и расходов не отслеживались соответствующие изменения в бюджете доходов и расходов или в бюджете движения денежных средств. Если в компании нет интегрированной финансовой модели, то добиться этого будет очень сложно, но в принципе можно, хотя и потребует очень пристального внимания со стороны специалистов финансовой дирекции.

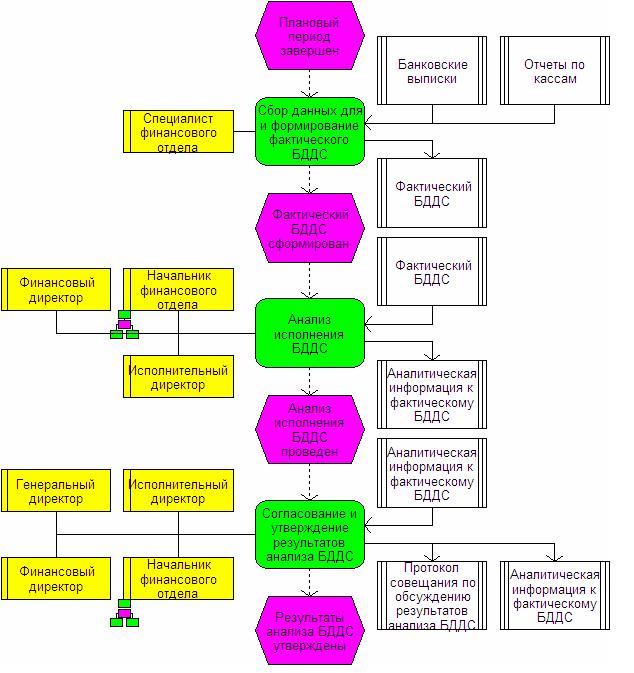

Регламент бюджета движения денежных средств на фазе учета, контроля и анализа

Пример регламентации бюджетирования движения движения денежных средств (на фазе учета, контроля и анализа) приведен на рисунке 2. В данном примере в рамках бюджетирования движения движения денежных средств выполняются следующие основные функции: сбор данных для формирования фактического бюджета движения денежных средств, анализ исполнения бюджета движения денежных средств, согласование и утверждение результатов анализа бюджета движения денежных средств.

Рис.2. Пример регламента бюджета движения денежных средств (на фазе учета, контроля и анализа)

Сбор данных для и формирование фактического бюджета движения денежных средств

Фактические данные собираются специалистом финансового отдела на основе банковских выписок и отчетов по кассам компании. На рисунке указано, что сбор данных начинается после завершения планового периода, но на самом деле информация по финансовым потокам собирается ежедневно. Поэтому после завершения планового периода нужно обработать информацию только за несколько последних дней. Данные сразу же заносятся в соответствующие статьи бюджета движения денежных средств в колонку факт.

Анализ исполнения бюджета движения денежных средств

Анализом исполнения бюджета движения денежных средств в данном примере занимаются начальник финансового отдела, финансовый и исполнительный директор. По результатам анализа формируется соответствующая аналитическая информация, содержащая пояснения и предложения на будущее. Для полноценного анализа бюджета движения денежных средств рекомендуется использовать бюджет движения денежных средств, составленный косвенным методом, т.к. в этом случае становится понятной взаимосвязь между всеми элементами финансовой отчетности (доходы и расходы, активы и пассивы) и финансовыми потоками.

Согласование и утверждение результатов анализа бюджета движения денежных средств

Результаты план-фактного анализа исполнения бюджета движения денежных средств утверждаются на уровне исполнительного и генерального директора при участии начальника финансового отдела и финансового директора. Еще раз нужно отметить, что важно проанализировать бюджет движения денежных средств, используя и прямую и косвенную форму данного бюджета. Для анализа косвенная форма бюджета движения денежных средств может быть более полезной, т.к. она позволит выявить причины план-фактных отклонений и принять решения на будущее по предотвращению подобных ситуаций. Все основные решения фиксируются в соответствующем протоколе.

Модель бюджета движения денежных средств

При разработке модели бюджета движения денежных средств нужно помнить, что необходимо выстроить интегрированную модель, в которой бы все бюджеты, в том числе финансовые, были бы взаимосвязаны. Кстати, при разработке финансовой модели на практике может получаться так, что доходы в бюджете доходов и расходов спланировать сложнее, чем расходы, но в тоже время в бюджете движения денежных средств поступления спланировать проще, чем платежи.

Финансовый директор одной компании признался, что сейчас, как ни странно, поступления они могут планировать более точно, чем платежи, т.к. поступления в финансовом отделе уже как-то по статистике планируют, а как там платежи выскочат – непонятно. На самом деле имеется в виду, что когда доходы спланированы, то поступления уже проще рассчитать, например, используя коэффициенты инкассации. Что касается выплат, то, как правило, в любой компании статей расходов/выплат больше, чем статей доходов/поступлений. Поэтому и получается, что если доходы спланированы, то на основании данной информации легче рассчитать поступления. А поскольку статьей выплат больше, то, соответственно, и объем работы по планированию выплат больше, чем по планированию поступлений.

Бюджет движения денежных средств для компании еще является индикатором напряженной работы подразделений. Когда планирование в компании поставлено правильно, то выделяемого финансирования точно должно хватать подразделениям для выполнения их бюджетов. Если план-фактный анализ исполнения бюджета движения денежных средств показывает, что его выполнение в части выплат меньше 95% (при выполнении плана по поступлениям), то отсюда следует, что плановый бюджет движения денежных средств был завышен, а значит, были завышены и плановые расходы и занижен плановый финансовый результат компании. Здесь, конечно, можно было бы возразить: если так жестко поставить вопрос, то подразделения будут просить больше и тратить по полной программе, даже если им это не нужно. Вот здесь-то как раз и поможет бюджет доходов и расходов и бюджет по балансовому листу.

Если подразделения будут просить и получать денег больше, чем нужно, то это отразится либо на увеличении активов, которые они используют (точенее говоря, хранят в запасах), либо на увеличении затрат подразделений (либо и на том, и на другом), а затем и на финансово-экономических показателях, на которые завязана схема мотивации ЦФО. То есть, если помимо системы контроля завязать мотивацию на исполнение бюджетов, то подразделениям будет не выгодно нецелевое «проедание» бюджета, поскольку это отразится на их оплате труда. Конечно, невыполнение бюджета движения денежных средств может быть обусловлено тем, что компания не получила поступлений в том объеме, на который рассчитывала. В этом случае нужно проводить анализ другого рода, а именно: оперативно отслеживать поступления и выбытия движения денежных средств (это вполне реально делать очень быстро, в отличие от доходов и расходов) и определять, как наиболее эффективно распорядиться ограниченным объемом движения денежных средств.

Следует отметить, что бюджет движения денежных средств, впрочем, как и все остальные финансовые бюджеты, может составляться только по предприятию в целом (и по группе предприятий – в случае холдинговой структуры). То есть финансовые бюджеты составляются по объектам бюджетирования самого верхнего уровня. Это означает, что нельзя составить бюджет движения денежных средств, например, по подразделению.

Понятно, что можно еще более-менее точно привязать поступления движения денежных средств к подразделениям, но с выплатами проделать то же самое вряд ли получится. Но тем не менее находятся у нас народные умельцы, которые даже остатки движения денежных средств пытаются привязать к подразделениям. Такое стремление определяется вполне понятным желанием – внедрить реальную ответственность за расходование движения денежных средств. Правда, как показывает практика, такие попытки не дают никакого реального эффекта. Все-таки не нужно забывать об основной цели бюджетирования движения денежных средств. Поэтому и модель бюджета движения денежных средств нужно строить, исходя из этой цели.

Таким образом, главное, что должна обеспечить модель бюджета движения денежных средств, – правильная консолидация всех финансовых потоков и определение остатка движения денежных средств на конец периода. Кроме того, модель бюджета движения денежных средств должна позволять делать вариантные расчеты опять-таки для целей устранения дефицита бюджета. Или, наоборот, в случае выявления излишек движения денежных средств бюджет движения денежных средств должен об этом сигнализировать, и в компании должны принять соответствующее решение об использовании выявленного профицита бюджета.

Расчет дефицита/профицит бюджета движения денежных средств

Как ни странно, но такая простая задача, как расчет дефицита/профицита бюджета движения денежных средств, на некоторых предприятиях решается не верно. Например, на одном предприятии при расчете годового бюджета движения денежных средств на год в качестве дефицита (или профицита) бюджета в каждом месяце принимался совокупный финансовый поток, то есть разница между планируемыми поступлениями и выплатами.

В действительности для оценки дефицита необходимо учитывать не только финансовый поток, но и остатки движения денежных средств на начало периода. Если у предприятия остаются финансовые ресурсы на начало месяца, то они могут перекрыть отрицательную сумму финансового потока в данном месяце, и даже в таком случае дефицита не будет.

Формула расчета дефицита (профицита) бюджета движения движения денежных средств:

Дефицит (профицит) = Фин. ресурсы на начало периода + Финансовый поток (Поступления – Платежи).

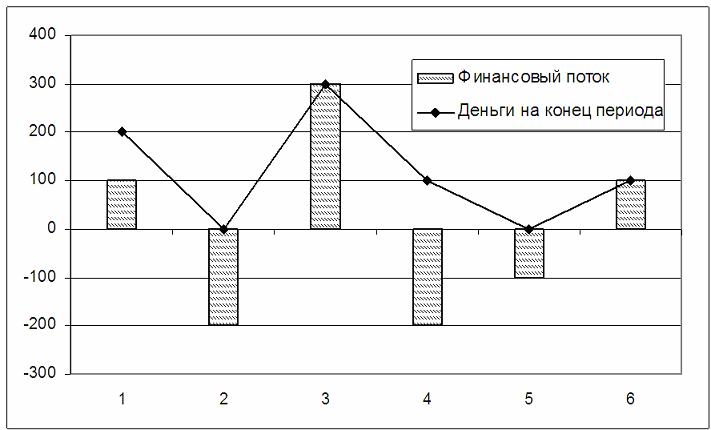

На рисунке 3 приведен пример бездефицитного бюджета. Несмотря на то, что финансовый поток (разница между поступлениями и выплатами) отрицателен во 2-ом, 4-ом и 5-ом периодах, данный финансовый план является бездефицитным, т.к. нет ни одного периода, по окончании которого выявился бы отрицательный результат, то есть недостаток средств (на графике данный показатель называется «Деньги на конец периода»).

Рис.3. Пример бездефицитного бюджета

Суммарный дефицит за год – это наибольшее отрицательное значение показателя «Денежные средства на конец месяца». Таким образом, после пересчета реальный дефицит бюджета у данного предприятия получился больше почти в два раза. Пришлось искать дополнительные источники финансирования, чтобы покрыть неучтенный дефицит.

Кроме того, что некоторые компании используют для расчета дефицита бюджета движения денежных средств не тот показатель, так они еще и не могут правильно рассчитать дефицит, даже если ориентируются не на финансовый поток, а на остаток движения денежных средств. Речь идет о том, что в некоторых компаниях для определения дефицита движения денежных средств суммируют все отрицательные числа в строке «Денежные средства на конец периода» и привлекают кредитные ресурсы в большем объеме, чем нужно. А это в свою очередь сказывается на снижении финансового результата в БДР (% по кредитам является одной из статей текущих расходов).

Кстати, это обстоятельство является одной из причин того, что бюджет доходов и расходов нельзя составить с первого захода. Решение о взятии кредита принимается по результатам анализа бюджета движения денежных средств, который рассматривается после бюджета доходов и расходов. Таким образом, получается определенная зацикленность: составляется проект бюджета доходов и расходов, потом бюджета движения денежных средств, а потом возможна корректировка бюджета доходов и расходов, затем опять бюджета движения денежных средств и т.д. На самом деле в этом нет ничего страшного. Если финансовая модель выстроена правильно, то и все расчеты будут проведены на должном уровне качества.

Пример модели бюджета движения движения денежных средств

Пример бюджета движения денежных средств представлен в таблице 3. В этом примере бюджет движения денежных средств, как и положено, содержит все основные статьи: остаток движения денежных средств на начало периода, поступления и выплаты движения денежных средств, а также остаток движения денежных средств на конец периода.

Таблица 3. Пример бюджета движения движения денежных средств

| Статьи бюджета | год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Остаток движения денежных средств на начало периода | 3 995 | 3 995 | 1 651 | 3 328 | 2 347 | 2 217 | 3 249 | 6 013 | 8 692 | 11 449 | 11 844 | 12 057 | 14 233 |

| Поступления движения денежных средств | 193 223 | 7 303 | 14 673 | 13 635 | 17 286 | 20 438 | 20 600 | 19 269 | 17 442 | 14 749 | 14 494 | 16 419 | 16 914 |

| Поступления от основной деятельности | 193 223 | 7 303 | 14 673 | 13 635 | 17 286 | 20 438 | 20 600 | 19 269 | 17 442 | 14 749 | 14 494 | 16 419 | 16 914 |

| Выручка от реализации продукции в т. ч.: | 193 223 | 7 303 | 14 673 | 13 635 | 17 286 | 20 438 | 20 600 | 19 269 | 17 442 | 14 749 | 14 494 | 16 419 | 16 914 |

| от реализации текущего периода | 50 035 | 3 303 | 4 058 | 4 560 | 4 938 | 4 306 | 3 945 | 2 655 | 2 243 | 4 898 | 4 835 | 5 096 | 5 198 |

| от реализации предыдущих периодов | 110 222 | 4 000 | 10 505 | 8 965 | 10 305 | 11 270 | 10 468 | 9 445 | 7 056 | 5 509 | 9 659 | 11 323 | 11 717 |

| Авансы, полученные от покупателей и заказчиков | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Поступления от инвестиционной деятельности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Поступления от продажи основных средств | 0 | ||||||||||||

| Возврат долгосрочных инвестиций | 0 | ||||||||||||

| Прочие поступления от инвестиционной деятельности | 0 | ||||||||||||

| Поступления от финансовой деятельности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Возврат краткосрочных инвестиций | |||||||||||||

| Получение краткосрочных кредитов и займов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Размещение дополнительных акций | 0 | ||||||||||||

| Прочие поступления | 0 | ||||||||||||

| Выплаты движения денежных средств | 180 709 | 9 647 | 12 996 | 14 616 | 17 416 | 19 405 | 17 837 | 16 591 | 14 684 | 14 354 | 14 282 | 14 243 | 14 638 |

| Выплаты по основной деятельности | 180 409 | 9 647 | 12 996 | 14 316 | 17 416 | 19 405 | 17 837 | 16 591 | 14 684 | 14 354 | 14 282 | 14 243 | 14 638 |

| закупка материалов | 106 422 | 4 726 | 7 954 | 8 737 | 10 737 | 11 781 | 10 741 | 9 572 | 8 560 | 8 383 | 8 354 | 8 390 | 8 487 |

| заработная плата | 33 282 | 2 228 | 2 411 | 2 597 | 2 902 | 3 346 | 3 254 | 3 078 | 2 870 | 2 934 | 2 542 | 2 548 | 2 572 |

| Налоги | 24 065 | 1 600 | 1 403 | 1 363 | 1 702 | 2 344 | 2 141 | 2 449 | 1 871 | 2 021 | 2 383 | 2 276 | 2 513 |

| Налог на прибыль | 3 715 | 200 | 0 | 0 | 119 | 275 | 336 | 358 | 291 | 328 | 529 | 589 | 690 |

| НДС | 11 193 | 700 | 809 | 702 | 747 | 1 178 | 948 | 1 103 | 816 | 949 | 1 057 | 1 031 | 1 154 |

| Налог на имущество | 574 | 150 | 0 | 0 | 147 | 0 | 0 | 146 | 0 | 0 | 131 | 0 | 0 |

| Налоги с ФОТ | 8 583 | 550 | 594 | 661 | 689 | 892 | 857 | 842 | 764 | 744 | 665 | 657 | 668 |

| аренда | 3 600 | 250 | 250 | 350 | 350 | 350 | 350 | 350 | 350 | 250 | 250 | 250 | 250 |

| офис | 1 200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| склад | 1 200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| содержание зданий и сооружений | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| филиал | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | |||||

| электричество | 1 380 | 150 | 140 | 130 | 120 | 110 | 100 | 90 | 80 | 90 | 100 | 130 | 140 |

| командировочные расходы | 1 523 | 183 | 157 | 110 | 193 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 |

| коммерческие | 120 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| АУЗ | 1 200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| командировки по инвестиционному проекту | 73 | 47 | 0 | 83 | 0 | 0 | 0 | 0 | |||||

| транспортные расходы | 5 464 | 260 | 322 | 344 | 573 | 609 | 640 | 597 | 624 | 367 | 362 | 380 | 387 |

| доставка собственным транспортом | 3 336 | 220 | 271 | 304 | 329 | 287 | 263 | 177 | 150 | 327 | 322 | 340 | 347 |

| содержание и ремонт | 480 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| реклама и продвижение товара | 2 543 | 50 | 80 | 495 | 638 | 565 | 320 | 174 | 60 | 50 | 40 | 30 | 40 |

| маркетинг | 880 | 100 | 130 | 90 | 100 | 90 | 80 | 70 | 60 | 50 | 40 | 30 | 40 |

| содержание и ремонт произв оборудования | 480 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| АУЗ | 480 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| канцелярские расходы | 120 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| расходы на связь | 360 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| Выплата процентов за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| прочие выплаты | 290 | 20 | 70 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| прочие общефирменные | 110 | 5 | 55 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| накладные | 120 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| коммерческие | 60 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| Выплаты по инвестиционной деятельности | 300 | 0 | 0 | 300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Приобретение основных средств | 300 | 0 | 0 | 300 | 0 | 0 | 0 | 0 | 0 | ||||

| Приобретение нематериальных активов | 0 | ||||||||||||

| Долгосрочные финансовые вложения | 0 | ||||||||||||

| Прочие выплаты по инвестиционной деятельности | 0 | ||||||||||||

| Выплаты от финансовой деятельности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Погашение кредитов и займов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные финансовые вложения | 0 | ||||||||||||

| Выплата девидендов | 0 | ||||||||||||

| Прочие выплаты | 0 | ||||||||||||

| Финансовый поток | 12 514 | -2 344 | 1 676 | -981 | -130 | 1 033 | 2 764 | 2 679 | 2 757 | 395 | 212 | 2 176 | 2 276 |

| по основной деятельности | 12 814 | -2 344 | 1 676 | -681 | -130 | 1 033 | 2 764 | 2 679 | 2 757 | 395 | 212 | 2 176 | 2 276 |

| по инвестиционной деятельности | -300 | 0 | 0 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| по финансовой деятельности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Остаток движения денежных средств на конец периода | 16 509 | 1 651 | 3 328 | 2 347 | 2 217 | 3 249 | 6 013 | 8 692 | 11 449 | 11 844 | 12 057 | 14 233 | 16 509 |

| финансовый поток без кредитов | 12 514 | -2 344 | 1 676 | -981 | -130 | 1 033 | 2 764 | 2 679 | 2 757 | 395 | 212 | 2 176 | 2 276 |

| первоначальный остаток ДС | 16 509 | 1 651 | 3 328 | 2 347 | 2 217 | 3 249 | 6 013 | 8 692 | 11 449 | 11 844 | 12 057 | 14 233 | 16 509 |

| потребность в финансировании | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| возврат финансирования | 0 | 0 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| остаток ДС | 16 509 | 1 651 | 3 328 | 2 347 | 2 217 | 3 249 | 6 013 | 8 692 | 11 449 | 11 844 | 12 057 | 14 233 | 16 509 |

| норматив остатка движения денежных средств | 10 | ||||||||||||

Поступления и выплаты движения денежных средств разделяются на три составляющие: основная, инвестиционная и финансовая деятельность. При консолидации бюджета движения денежных средств сначала рассчитываются поступления и выплаты по основной деятельности, затем – по инвестиционной и в самом конце – по финансовой деятельности.

Поступления от основной деятельности в данном примере модели бюджета движения денежных средств содержат три статьи: выручка от реализации текущего периода, выручка от реализации предыдущего периода, авансы, полученные от покупателей. Такое разделение статьей может быть удобным, особенно если нужно будет искать решение для устранения возникшего дефицита бюджета. Как известно, один из способов ликвидации дефицита – ускорение поступлений движения денежных средств от покупателей. Это значит, что в месяцы проблем с ликвидностью нужно будет оценивать возможные варианты по увеличению значений таких статей, как авансы и поступления от реализации текущего периода.

В рассматриваемом примере модели бюджета движения денежных средств информация о поступлениях движения денежных средств от основной деятельности берется из графика поступлений от продаж. Что касается статей выплат по основной деятельности, то их уже гораздо больше, чем статей поступлений (см. Табл. 1). Выплаты по закупкам материалов также разбиваются на несколько статей в зависимости от периода оплаты и реального поступления материалов на склады предприятия. Такое разделение тоже может быть удобным при решении проблемы ликвидности и устранении дефицита движения денежных средств. Ведь сдвижка графиков оплаты тоже является одним из рычагов воздействия на ликвидность компании в конкретном периоде. Данные о выплатах по закупкам берутся из соответствующих графиков оплаты за материалы.

Следующей статьей выплат по основной деятельности в данном примере бюджета движения денежных средств является заработная плата. Данные для консолидации информации по этой статье выплат берутся из графика погашения задолженности по оплате труда.

Информация о платежах по налогам поступает в бюджет движения денежных средствиз бюджета налогов, в котором содержатся данные о планируемых начислениях налогов, их выплатах и задолженностях. Выплаты по аренде в данном примере модели БДДС разбиваются на несколько статей. Компания арендует помещение под центральный офис, под склад, а также планирует арендовать несколько комнат в бизнес-центре для филиала. Данные о выплатах по аренде складов берутся из статьей выплат по общепроизводственным расходам, а информация об арендных платежах по центральному офису поступает из бюджета административно-управленческих затрат. Что касается выплат по аренде помещения для филиала, то соответствующая информация поступает в бюджет движения денежных средств из инвестиционного бюджета по созданию нового филиала.

Энергетические затраты собираются из всех статей, связанных с выплатами за энергоресурсы. Выплаты по командировочным расходам в данном примере разбиты на несколько статей. Данные о командировках сотрудников дирекции по маркетингу и продажам (коммерческие командировки) поступают в бюджет движения денежных средств из бюджета коммерческих расходов. Информация о командировках административно-управленческого персонала берется из одноименного функционального бюджета. И, наконец, выплаты по командировкам, которые запланированы в рамках инвестиционного проекта по созданию филиала, берутся из бюджета филиала (из раздела «Финансовые потоки»).

Выплаты по транспортным расходам складываются из двух статей: платежи по статьям транспортных расходов (информация консолидируется в бюджете транспортных расходов), платежи по содержанию и ремонту транспортных средств (данные поступают из статей общепроизводственных расходов).

Выплаты по рекламе и продвижению продукции в этом примере консолидируются в бюджет движения денежных средств из нескольких бюджетов: бюджета коммерческих расходов и инвестиционных бюджетов, составляемых по проектам развития компании. Данные о выплатах за маркетинговые исследования консолидируются в бюджет движения денежных средств аналогичным образом, как и реклама.

Выплаты, связанные с финансированием производственного оборудования, поступают в бюджет движения денежных средств из статей платежей по общепроизводственным расходам компании. Последние, в свою очередь, составляются на основе графика ППР (планово-предупредительных ремонтов).

Выплаты по административно-управленским расходам в данной модели разбиваются на несколько статей. Статьи выплат по проектам развития берутся из соответствующих инвестиционных бюджетов. Канцелярские затраты и офисные затраты на связь поступают в бюджет движения денежных средств из бюджета административно-управленских затрат.

Выплаты процентов за кредит рассчитываются автоматически на основе информации о поступлении кредитных ресурсов, погашении кредитов и процентной ставки по кредитам. Прочие выплаты в данном примере включают в себя платежи по всем остальным общефирменным, общепроизводственным и коммерческим расходам. Эти данные берутся из соответствующих функциональных бюджетов.

Как видно из рассмотренного примера, в отличие от бюджета доходов и расходов статьи выплат в бюджете движения денежных средств удобнее представлять не по направлениям расходов (производственные, коммерческие, административно-управленческие), а по конкретным статьям выплат. Такой подход позволит увеличить эффективность контроля бюджета движения денежных средств и на этапе составления, и на этапе реализации (при контроле заявок на платежи), и на этапе план-фактного анализа исполнения бюджета движения денежных средств.

Что касается поступлений и выплат по инвестиционной деятельности, то, как видно из примера, в бюджете движения денежных средств никаких поступлений не планируется (см. Табл. 3). Только одна статья выплат по инвестиционной деятельности в данном примере заполнена цифрами. Это приобретение основных средств. Данная информация поступает в бюджет движения денежных средств из инвестиционных бюджетов. Здесь нужно обратить внимание на то, что сюда поступают именно те статьи выплат, которые формально считаются инвестиционными. То есть часть статей инвестиционных бюджетов формально может относиться к текущим поступлениям и выплатам.

Среди статей поступлений и выплат по финансовой деятельности в данном примере бюджета движения денежных средств ненулевыми являются только получение и погашение кредитов. Это связано с тем, что никаких финансовых операций в плановом периоде не намечалось, и дивиденды не начислялись и не выплачивались. Следует отметить, что в данной модели используется норматив неснижаемого остатка движения денежных средств, поэтому модель сама рассчитывает необходимые значения кредитных ресурсов. Причем определяются нужные значения в каждом периоде, а также рассчитываются суммы, которые можно выплачивать в каждом месяце для погашения кредита и процентов за кредит.