Цель данной статьи — показать методологическое решение одной из проблем управленческого учета, имевшей место в реальной практике. Надеемся, что данное решение окажется полезным многим читателям, поскольку проблемы эти бывают до боли схожи. Речь пойдет о проведенном нашей компанией проекте, в ходе работы над которым была отлажена система управленческого учета затрат на ряде заводов. При этом мы в подробностях опишем процесс выявления и успешного преодоления сложностей в подсчете себестоимости продукции.

Общие положения

В идеале управленческий учет должен удовлетворять ряду требований, среди которых не последнее место занимает оперативность. То есть данные о фактах хозяйственной деятельности должны в установленный срок отражаться в регистрах управленческого учета. Кроме того, данные должны быть объективны. И вот тут возникает вопрос: а что есть объективность? Для дальнейшего понимания предлагаемой методики давайте договоримся, что под объективностью данных мы будем подразумевать их достаточность и достоверность для принятия управленческих решений. Естественно, с некоей погрешностью, допускаемой нами как пользователями учета. Это, собственно, и есть ключ ко многим практическим решениям, поскольку экономика, в отличие от точных наук, вполне может опираться на приблизительные вычисления.

Любая методология управленческого учета проходит испытание на практике. Если она не адаптирована к практической деятельности, то остаются два варианта: либо практику приблизить к методологии, либо методологию — к практике.

На самом деле это процесс обоюдонаправленный. Хорошо, если есть возможность и время действовать по первому варианту, но это удается далеко не всегда. Клиент хочет получить быстрое решение, адекватное его условиям, а значит, первый способ внедрения управленческого учета не подходит.

Задержка подачи данных в головной офис из территориально удаленных предприятий, принадлежащих холдингам, — явление практически повсеместное. Менеджеры стонут, бухгалтеры по управленческому учету разводят руками и говорят: «А мы что можем? Найдите нам более расторопных людей!», хотя понятно, что других взять негде. Однако при помощи адаптированной к этим условиям методологии управленческого учета мы можем нивелировать (пусть и не устранить полностью) перекосы с оперативностью подачи данных. Всегда следует помнить, что автоматизированная система управления предприятием есть система двойная: «человек — машина». Если с машиной проблемы решены, а с тем, кто за нее сядет, — нет, то система будет неработоспособной в принципе.

Информация о проекте

Суть проекта заключалась в следующем: имелся ряд убыточных текстильных заводов, связанных единым технологическим циклом и выпускающих брезент различных марок, и перед консалтинговой группой стояла задача вывести эти заводы на прибыльность.

В ходе проекта возник вопрос о постановке методологии и автоматизации системы управленческого учета с целью правильного подсчета финансовых результатов. Консалтинговая группа приняла решение об использовании многофункционального программного продукта для управления предприятием, который ориентирован на средние и крупные торговые, производственные компании и холдинги, основываясь на следующем:

- Компания обладает методологией и большим опытом в области постановки управленческого учета и привлекает соответствующих специалистов.

- Как планирование, так и управленческий учет на предприятиях, задействованных в проекте, велись в таблицах MSExcel, что обеспечивало выгрузку данных с использованием функционала программы.

- Бухгалтерский учет выполнялся на предприятиях в комплексной конфигурации 1С: Предприятие 7.7, что позволяло наладить перенос данных бухгалтерии в управленческий контур.

Содержание работ по проекту

Опишем порядок работ, проводимых консультантами:

- Группа заводов и управляющая компания разделены на центры финансовой ответственности (ЦФО).

- Произведены установка ПО, настройка правил безопасности и обучение пользователей.

- Созданы управленческий план счетов и списки статей БДР и БДДС.

- Разработаны и настроены проформы (первичные документы управленческого учета и планирования), в том числе позволяющие вводить в систему данные о производстве продукции.

- Созданы и настроены необходимые формы отчетности, включая управленческий баланс, отчет о прибылях и убытках, отчет о движении денежных средств и ряд специфических форм, таких как расчет средней цены материала и др.

- Настроена выгрузка данных из таблиц MSExcelв систему, включающую в себя методики постановки подсистем бюджетного и процессного управления, средства для проектирования регламентов системы управления финансами, настройки исполнительного ПО и расширенные возможности бюджетирования, управленческого учета, документооборота и прогнозирования.

- Выработаны и настроены в программном продукте правила подсчета и оценки затрат, производимых всей группой в условиях недостаточности данных учета.

Таблица 1. Характеристики ЦФО

| Ni | Свойства данных по ЦФО |

ЦФО |

1 |

Данные известны в срок |

ЦФ01.ЦФ02, ЦФОЗ |

2 |

Данные только по платежам |

ЦФ04, ЦФ05 |

Решение методических проблем

Последний пункт предыдущего раздела стоит рассмотреть подробно. В ходе работ по проекту выяснилось, что подсчет реальной себестоимости продукции и вообще затрат заводов представляет серьезную проблему по причине запаздывания данных по доходам и расходам на два-три месяца, а то и полгода. Это происходило в силу так называемого человеческого фактора. Кроме того, часть информации о доходах или расходах в некоторых случаях вообще не поступала. В связи с этим данные становились малодостоверными, если не отсутствовали вовсе. Закрытие управленческой отчетности запаздывало на те же сроки плюс еще один месяц, необходимый для обработки данных.

Само собой разумеется, это никоим образом не устраивало менеджмент проекта. Поэтому перед консультантами на завершающей стадии проекта была поставлена задача в установленные сроки продумать и реализовать в программном продукте систему подсчета полной себестоимости, методически минимизирующую значение человеческого фактора в подсчетах. Естественно, речь шла о подсчетах с определенной погрешностью, а не «копейка в копейку» (это было бы экономически нецелесообразно, да и менеджменту не требовалась подобная точность в оперативном плане). Речь шла о возможном выявлении ошибки через определенный период времени.

Что же предприняли консультанты?

1. Прежде всего встал вопрос: на какие данные опереться? И все ли ЦФО столь проблемные? Подробные данные имелись лишь о платежах управляющей компании в адрес заводов и нормативах. По счастью, доходы и расходы заводов практически совпадали с оплатой, точнее, были больше сумм платежей либо равны им. При этом данные по конкретным контрагентам и расчетам заводов не интересовали менеджмент управляющей компании.

Не все ЦФО оказались столь непрозрачны в учете, поэтому были составлены списки тех из них, где возможно прямое использование данных учета по доходам и расходам, и тех, где необходимо решение более сложное (см. табл. 1).

Таким образом, требование объективности к данным учета сводилось к определению допустимой погрешности данных в системе учета и к тому, какие именно данные будут использоваться в подсчете, а какие — в проверке подсчетов.

2. Нужно было установить, исходя из каких еще данных, помимо отчетности, можно определить себестоимость продукции и полную себестоимость. Платежи отпали сами собой, и было установлено, что для подсчета себестоимости можно использовать не данные учета,

а данные нормативов, прежде всего по производству. Выяснилось: если брать фактические данные и расчеты, в основе которых лежат нормативы, то погрешность будет составлять не более ±5—7%. Такое значение устраивало менеджмент, поэтому нормативная себестоимость легла в основу подсчетов. Она и была использована в ходе настроек расчетных операций по себестоимости с фильтрами по «проблемным» ЦФО в программном продукте.

3. В целом, как можно судить по таблице, проблема сужалась. По крайней мере, была возможность сузить круг ЦФО, по которым производятся приблизительные подсчеты. Поток данных разбивался на две части, каждая из которых требовала отдельного методического решения. По первой части проблем не возникало.

А для тех ЦФО, данные по которым невозможно было получать в принципе (кроме информации по платежам), было принято решение оценивать себестоимость через нормативы, затем сравнивать нормативные данные с данными по платежам и при необходимости производить корректировку финансового результата.

4. В управленческом плане счетов для ЦФО, указанных в п. 2 табл. 1, было применено следующее решение. Выделены два счета:

90.2 «Себестоимость» — для учета себестоимости по нормативам.

77 «Кредиторская задолженность ЦФО по нормативам» — этот счет, по сути, являлся накопителем расхож дений между нормативными подсчетами и полученными данными о платежах по факту.

Все данные по себестоимости аккумулировались на счете 90.2 «Себестоимость» путем подсчета через нормативы. При этом на управленческом плане счетов для этих ЦФО всегда формировалась проводка:

Д90.2 К77

Далее накопление данных по платежам в адрес «проблемных» ЦФО происходило следующим образом:

Д77 К51

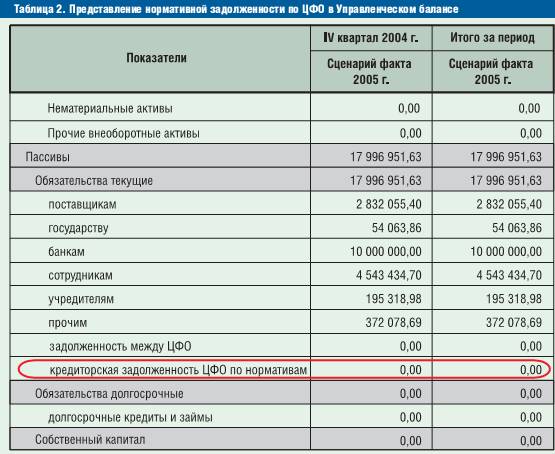

В конце периода выявлялось сальдо по счету 77. Оно представляло собой отдельную строку в управленческом балансе (см. рисунок).

В итоге по счету 77 формировалась разница между себестоимостью, начисленной по нормативам, и платежами. Возможны были две ситуации:

1. Дебетовое сальдо по счету 77 означало ошибку в начислении себестоимости, т. е. показывало, что нормативы дали себестоимость меньше, чем есть на самом деле. Данная ситуация на практике не возникла ни разу, но методически была предусмотрена. Дебетовое сальдо подлежало списанию на финансовые результаты проводкой:

Д90.2 К77

2. Кредитовое сальдо по счету 77. Эта ситуация и возникала практически постоянно в ходе закрытия отчетных данных. Как уже говорилось выше, данные по платежам были меньше либо равны расходам в 90% случаев, поэтому кредитовое сальдо по счету 77 не подлежало списанию, а показывало в балансе степень возможной ошибки в подсчете себестоимости по нормативам.

Предвосхищая вопрос о том, что движение денег не всегда отражает доходы или расходы, скажем, что во избежание принципиальных просчетов были настроены фильтры по статьям БДДС на случай возврата или получения кредитов. (Данные расчеты не попадали в проводки по счету 77.)

Таким образом, в ходе проекта при крайне сложных условиях задачи была выстроена и воплощена в программном продукте система управленческого учета затрат, удовлетворяющая менеджмент проекта.

Заключение

Разумеется, выше было приведено неполное описание решения заявленной проблемы управленческого учета. Но главное — задать общее направление работы, ибо реальные условия каждый раз настолько уникальны, что нет смысла разбирать в деталях конкретные статьи БДДС, ЦФО или какие-либо особенности настройки программного продукта. Важно понимать: при любых сложностях в построении системы управления предприятием вообще и управленческого учета в частности можно найти метод решения любых задач. Для этого понадобится лишь желание мыслить и действовать в заданном направлении.