Наблюдение за развитием аудита в нашей стране дает возможность сделать вывод, что он проходит те же эволюционные формы развития, которые прошел аудит на протяжении нескольких веков в большинстве развитых стран: от сплошного подтверждения данных бухгалтерского учета и финансовой отчетности к риск-ориентированному аудиту. На современном этапе развития экономических отношений деятельность аудиторских компаний не ограничивается лишь аудитом финансовой отчетности. Рынок их услуг расширяется и пополняется все новыми видами.

Формирование современной модели корпоративного управления является необходимым условием повышения эффективности деятельности и инвестиционной привлекательности значительного корпоративного сектора, представленного акционерными обществами закрытого и открытого типов. Указанные предпринимательские структуры в форме корпораций и других объединений капитала сталкиваются с трудностями в организации движения финансовых, в том числе и инвестиционных потоков, возникновением корпоративных противоречий и неготовностью менеджмента к эффективной организации производственно-хозяйственной деятельности. Менеджмент предприятий ощутил, что без реальных шагов, направленных на реструктуризацию бизнес-процессов, невозможно развиваться. Именно на этом этапе достаточно успешно реализует свои функции один из видов аудита — операционный аудит.

Среди заданий операционного аудита можно выделить следующие:

- поиск путей оптимального соотношения между потребительской стоимостью и стоимостью;

- оптимальные способы и формы создания потребительских стоимостей;

- оценка выполнения заданных параметров работы отдельных структурных подразделений;

- определение и измерение факторов и причин, обусловивших отклонение от заданных параметров;

- поиск резервов, разработка мероприятий по их мобилизации;

- исследование особенностей функционирования и развития каждого структурного подразделения;

- оценка соблюдения принципов учетной и управленческой политики.

Таким образом, возникновение и появление в перечне услуг современных аудиторских компаний операционного аудита связано с постепенным развитием функционирования современных предпринимательских структур, а также переходом к следующему этапу развития — от классического аудита финансовой отчетности к риск-ориентированному аудиту. Опыт развитых стран свидетельствует о том, что аудит не может рассматриваться эффективным средством изучения деятельности хозяйственных субъектов, если данный процесс не содержит элементов анализа. Именно комплексная оценка эффективности деятельности компании, прогнозирование ее финансового состояния и рентабельности, разработка действенных мер по улучшению должны рассматриваться как окончательная цель операционного аудита.

Для операционного аудита эффективным является подход, который рассматривает цели менеджмента как краеугольные для всего аудита в целом. Менеджменту может досаждать, если аудитор будет задавать только вопрос «Что осуществлено неверно?», и, напротив, нужно чаще задаваться вопросом «Достигает ли менеджмент поставленных целей?». Мотивированный менеджмент несет ответственность не только за то, чтобы предотвращать нежелательные операции, основная его задача — достижение целей.

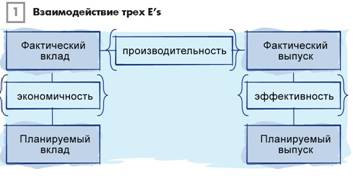

Для того чтобы быть полезными менеджменту, внутренние операционные аудиторы должны понимать разницу понятий «эффективность» (effectiveness), «производительность» (efficiency), «экономичность» (economy). Эти 3 Е's (effectiveness, efficiency, economy) взаимодействуют друг с другом, как указано на рисунке (рис. 1).

В данном контексте можно дать следующие определения этим понятиям. Под экономичностью понимается соотношение между планируемым вкладом и фактическим (относительно показателей себестоимости в единицах). Под производительностью — соотношение фактического вклада и фактического выпуска. Эффективность — соотношение фактического выпуска к планируемому.

Прежде чем выполнить операционный аудит, следует определить специальные критерии того, что понимается под производительностью. Примером операционного аудита по производительности может быть установление того, достигли ли государственные органы поставленной перед ними цели обеспечения безопасности газотранспортной системы. Перед принятием решения относительно производительности работы службы аудитору необходимо установить критерии безопасности системы. Например, нужно ли подтверждать, что все локальные газовые системы проверяются по меньшей мере два раза в год? Поставлена ли цель выяснить, не произошли ли из-за поломок в системе несчастные случаи, или нужно подтвердить, что поломок не было вовсе?

Как и для производительности, для эффективности должны быть установлены критерии того, что следует понимать под операцией с более высокой эффективностью. Если в ходе двух обычных производственных процессов обеспечивается выпуск продукции идентичного качества, то процесс с более низкими издержками расценивается как более эффективный.

Виды неэффективности |

Пример |

Приобретение товаров и услуг обходится слишком дорого. |

Не было необходимости в покупке именно этих материалов. |

Отсутствие материалов для производства в нужный момент. |

Линия должна быть остановлена, поскольку материалы не были заказаны. |

Дублирование труда работников. |

Идентичные производственные документы ведутся и в бухгалтерии, и в производственном отделе, поскольку эти отделы не осведомлены о деятельности друг друга. |

Выполняется бесполезная работа. |

Копии счетов – фактур и накладных направляются в производственный отдел, где накапливаются, но не используются. |

Излишняя численность персонала. |

Работа в офисе могла бы эффективно выполняться при сокращении одного из секретарей. |

В таблице рассмотрены различные виды неэффективности, которые встречаются довольно часто и могут быть выявлены при операционном аудите.

Существует ряд источников, которыми можно воспользоваться для разработки специальных критериев. К их числу относятся: сложившаяся характеристика, сопоставимая производительность, инженерные стандарты, обсуждение и согласование.

Оценка эффективности аудита

Поскольку сейчас услуги аудита оказывают «внешние» компании, а также существуют иные методы оценки эффективности, особенно важно иметь возможность оценивать их вклад в прибыльность компании. Именно аудит VFM (value for money) — это аудит, который сосредотачивает внимание на 3 E's. Критерии оценки работы внутреннего аудита имеют тенденцию фокусироваться на входе и процессе более, чем на выходе (результате).

Критерии оценки вклада аудиторов: количество аудиторов на 1000 сотрудников компании в сравнении с показателями по сектору, затраты (плановые/фактические), расходы на один день аудитора, соотношение заработной платы аудиторов к прочим расходам и прочие. Отделы аудита сейчас часто рассчитывают стоимость каждого аудита. При этом расходы относятся на те виды деятельности (подразделения), которые аудировались. Такая практика мотивирует аудиторов выполнять свои функции на высоком уровне с целью удовлетворения клиентов, а клиентов, с другой стороны, воспринимать процесс аудита более серьезно.

Критерий оценки — это результативность, продуктивность, с которой осуществляется внутренний аудит. Если рассматривать по ассоциации с автомобилем, то это заправленный, поддерживаемый в хорошем состоянии автомобиль. Это не то, что мы называем расходами, необходимыми для вождения авто («экономичность»); и не соответствие установленным целям (престиж, соответствие моде), что трактуется как «эффективность».

Критериями оценки качества аудита являются: профессиональная деятельность, ротация персонала, соответствие стандартам, пропорции эффективного времени, время между непосредственно аудиторскими процедурами и подготовкой финального отчета, время, затрачиваемое на выполнение отдельных аудитов в сравнении с плановым, сравнение времени с результатами, репутация внутреннего аудита.

Критериями оценки результатов можно назвать следующие:

- достиг или нет внутренний аудит поставленных целей;

- достиг ли верных целей.

Устав внутреннего аудита — это свод отличительных прав и обязанностей функции внутреннего аудита, это важная мера, посредством которой производят оценку эффективности или результативности внутреннего аудита. Очень сложно определить результативность аудита. Результаты работы внутренних аудиторов не всегда осязаемы. Отчеты внутренних аудиторов — это свод информации. Принципиальная цель внутренних аудиторов убедить руководство в эффективности системы внутреннего контроля, а там, где она отсутствует или неэффективна, — убедить в необходимости внедрить их рекомендации. Анализ нахождений (findings) в аудиторском отчете может быть критерием успеха внутреннего аудита при сравнении с предыдущим периодом, или посредством сравнения успешности разных аудиторских команд, или сравнивая успешность внутреннего аудита в определенной области их работы с другими областями деятельности компании (которые не подвергались аудиту).

Критерии качества, которые используются для оценки внутреннего аудита, должны гармонировать с применяемыми к организации в целом: цели и задачи внутреннего аудита должны поддерживать общие цели и задачи компании для того, чтобы аудит способствовал ее развитию в целом.

Существует четыре фундаментальных вопроса к внутренним аудиторам, без которых критерии оценки качества будут незначительными:

- Имеет ли внутренний аудит согласованные и установленные цели;

- Спланирована ли работа и обеспечена ли ресурсами с тем, чтобы реально достигать поставленных целей;

- Способствует ли достижение этих целей достижению корпоративных задач (например в области внутреннего контроля);

- Достигает ли внутренний аудит поставленных целей.

Эти вопросы должны исходить от аудиторского комитета, менеджмента, руководителя отдела внутреннего или внешнего аудита. Устав отдела внутреннего аудита должен давать положительные ответы на все эти вопросы.

Vfm-подход к оценке внутреннего аудита

В сущности, VFM-аудит стремится оценить эффективность, экономичность, продуктивность, используя тщательно подобранные и тщательно интерпретированные критерии оценки качества. Ниже мы приводим сущность критериев оценки с точки зрения VFM-аудита.

Любые критерии качества могут вводить в заблуждение, если они интерпретируются сами по себе. Например, количество внутренних аудиторов на 1000 сотрудников может отражать очень экономичный подход к внутреннему аудиту, но другие критерии могут показывать, что внутренний аудит является не очень эффективным. Завершение всех отчетов в установленные сроки может осуществляться за счет полезных нахождений (findings) и рекомендаций. Критерии успешных отчетов связаны с затратами времени и денег, а также достижением (выполнением) плана аудита.

Мы должны быть также очень внимательны и осторожны относительно ранжирования критериев. Может сложиться так, что они определяют высокий уровень успеха аудита, и в то же время мы можем пропустить важные аспекты, касающиеся его эффективности. Например, такими критериями являются независимость и пределы (масштаб охвата) внутреннего аудита.

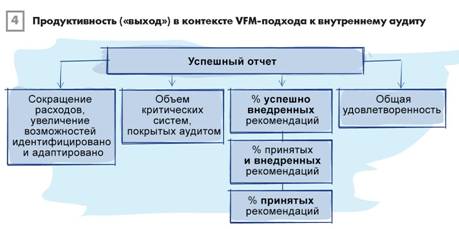

Повышение ценности внутреннего аудита с точки зрения денежной эффективности предполагает организацию избранных критериев качества в разрезе трех иерархических структур, в которых подчиненные (критерии более низкого уровня) разбиваются на критерии более высокого уровня. А критерии более высокого уровня наиболее точно отражают критерии экономичности, эффективности и производительности (продуктивности). Например, если рассматривать с этой точки зрения иерархию критериев эффективности, то на самом низшем уровне будет такой критерий, как процент рекомендаций, которые были приняты. Затем мы определяем процент принятых рекомендаций, которые были внедрены, затем процент рекомендаций, которые были успешны. Последний критерий и будет одним из определяющих при оценке успешности подготовленного отчета. Такой же подход применяется и в определении критериев экономичности и действенности (результативности) внутреннего аудита.