В течение последних 30 лет финансовые рынки подверглись кардинальным изменениям. 1970-е годы ознаменовали начало лавинообразного бума финансовых инноваций — инструментов, процессов и стратегий. Такого мощного качественного скачка за столь короткий промежуток времени не было, пожалуй, никогда в истории финансовых рынков. Сегодняшние рынки невозможно представить без срочных инструментов — опционов, фьючерсов, FRA, свопов. Финансовые, да и нефинансовые компании используют в повседневной деятельности изощренные финансовые стратегии, включающие в себя всевозможные комбинации существующих инструментов, создают свои, индивидуальные финансовые инструменты и располагают практически неограниченными возможностями для вариации величины риска и перекладывания рисков на контрагентов. А ведь всего 30 лет назад ситуация на финансовых рынках радикально отличалась от сегодняшней. Мир еще не был знаком со словосочетанием «финансовый инжиниринг».

Финансовый инжиниринг — это разработка инновационных финансовых продуктов. На развитых рынках финансовый инжиниринг уже давно не редкость. Над разработкой новых финансовых продуктов трудятся инвестиционные банки, фондовые биржи, инвестиционные фонды, банковские организации и даже обычные корпорации, принадлежащие к нефинансовым секторам экономики.

Но Украину, к сожалению, этот процесс обошел стороной. Тому есть объективные причины, связанные с недостаточностью развития финансовой системы, прежде всего недостаточными количественными параметрами, результатом которых становится качественное отставание. Даже русскоязычной литературы, посвященной финансовому инжинирингу, существует чрезвычайно мало. По моему мнению, это довольно досадное упущение, поскольку опыт развитых финансовых рынков всегда полезен, даже если украинский рынок пока не позволяет применить этот опыт на практике. Ведь все финансовые системы находятся в поступательном развитии, и рано или поздно в наших условиях появится возможность применения разнообразных опционных стратегий, свопов и заключения фьючерсных сделок. Постижение опыта развитых рынков позволит избежать многих ошибок, а вот недоста –

точное его знание может создать серьезный барьер на пути к развитию фондового рынка в Украине.

Финансы в системе предприятия

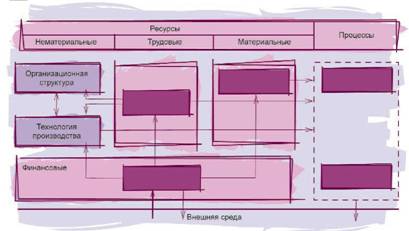

Для соблюдения последовательности дальнейшего изложения рассмотрим систему предприятия. С чего начинается любое предприятие? Предприятие — это комплексная система, организм. Попытаемся схематично отобразить те элементы, которые составляют систему предприятия. Приблизительно это выглядит так, как показано на рисунке 1.

Рисунок 1 – Предприятие — комплексная система

Предприятие как система характеризуется тем, что каждый из его элементов является необходимым звеном в его работе. Можно расставлять приоритеты и спорить, какой из элементов важнее, но одно определенно — без какого-либо из этих элементов предприятие не будет функционировать. Поэтому нельзя утверждать, что важнее: хорошая технология, грамотный менеджмент или качественное сырье? Несомненно, каждый из элементов по-своему важен, но именно финансовые потоки связывают внешнюю среду с самим предприятием и прямым или косвенным образом относятся ко всем прочим элементам предприятия (внутренней среды).

Следовательно, финансы — важный и неотъемлемый элемент предприятия. Как и другие элементы, он нуждается в контроле, управлении и оптимизации. Схематично любое предприятие можно представить в виде совокупности финансовых потоков. Причем для понимания значения финансового инжиниринга можно рассматривать абстрактное предприятие, независимо от принадлежности к какой-либо отрасли. Для финансового инжиниринга безразлично, относится ли предприятие к сфере производства или к сфере услуг, банк ли это или инвестиционный институт. Единственным ограничением является основная цель деятельности предприятия. Целью должно быть получение прибыли.

Управление финансовыми потоками

У предприятия существует два вида финансовых потоков: поток, формирующий денежный фонд, и поток, распределяющий этот денежный фонд. Первый вид потоков относится к пассивным операциям предприятия, он затрагивает источники формирования денежных ресурсов; второй — к активным, инвестиционным операциям.

Если существует два вида потоков, то существует как минимум и два способа управления ими. Первый способ — управление пассивами, то есть деятельность, осуществляемая по сценарию «найти возможности исходя из потребностей». Другой сценарий — найти наиболее подходящие активы исходя из имеющихся возможностей (пассивов) предприятия. В этом случае, напротив, пассивы представляют собой инертную структуру, но имеется ряд инвестиционных возможностей их приложения.

Наконец, существует еще один популярный способ управления финансовыми потоками, который трудно отнести к какой-либо категории — это срочные сделки, связанные с использованием производных финансовых инструментов. Покупку, например, форвардного контракта можно расценивать, с одной стороны, как кредиторскую задолженность (если по окончании срока владелец получает маржу), с другой — как дебиторскую (если по окончании срока он будет обязан сделать выплаты). Срочный характер сделок с производными не позволяет однозначно отнести их только к одной из сторон баланса. Производные ценные бумаги могут быть использованы для снижения рисков в рамках любой из предыдущих двух стратегий: как в рамках управления активами, так и пассивами.

Финансовый инжиниринг

Термин «финансовый инжиниринг» впервые появился в финансовой литературе в конце 1980-х годов. К этому времени уже укрепились рынки производных финансовых инструментов, а также получили широкое распространение различные инновационные виды финансовых инструментов. Поскольку финансовый рынок в наибольшей степени развит в США, то неудивительно, что именно там и появилось впервые понятие «financial engineering».

Существует несколько определений финансового инжиниринга:

- «Финансовый инжиниринг — комбинирование или декомпозиция существующих финансовых инструментов для создания новых финансовых продуктов».

- «Финансовый инжиниринг — это применение финансовых инструментов для преобразования существующей финансовой ситуации в другую, обладающую более желательными свойствами».

- «Финансовый инжиниринг включает в себя проектирование, разработку и реализацию инновационных финансовых инструментов и процессов, а также творческий поиск новых подходов к решению проблем в области финансов».

Финансовый инжиниринг подразумевает не простое использование уже существующих финансовых инструментов. Он подразумевает создание если не новых финансовых инструментов, то хотя бы комбинаций уже существующих, а также стратегий, направленных на достижение интересов предприятия.

ГЛАВНЫЕ ЦЕЛИ ФИНАНСОВОГО ИНЖИНИРИНГА:

- Создание оптимального уровня риска. Эта цель перекликается с описанной выше концепцией управления финансами предприятия. Финансовый инжиниринг включает в себя первый и третий способы управления финансовыми потоками, а именно создание соответствующей структуры пассивов, позволяющей либо перераспределить риски на ссудодателей (в ущерб стоимости такого финансирования), либо принять на себя дополнительные риски (для снижения стоимости). Кроме того, финансовый инжиниринг включает в себя управление риском с помощью производных инструментов. Финансовый инжиниринг — это своего рода поддержка выбранной инвестиционной политики оптимальным сочетанием структуры пассивов и мерами по снижению финансовых рисков с использованием производных. Именно данный аспект финансового инжиниринга применяется большинством нефинансовых корпораций.

- Спекуляции и арбитраж:. Данные цели преследуются в основном финансовыми институтами — примером арбитража могут служить стрипы, спекуляций — различные опционные стратегии.

- Извлечение прибыли на основе использования рыночных несовершенств и незанятых сегментов рынка.

Одним из важных факторов развития финансовых инноваций являются налоги и регулятивные ограничения. Мертон Миллер, например, считает этот фактор если не единственным, то, по крайней мере, определяющим. В своих работах он определяет финансовые инновации как непредсказуемые усовершенствования в ряду финансовых продуктов и инструментов, вызванные неожиданными изменениями в сфере налогообложения и регулятивных ограничений. Для иллюстрации своего взгляда он приводит следующие примеры:

- рынок еврооблигаций появился как противовес решению Правительства США удер-живать у источника выплаты доходов по облигациям, размещенным в США среди иностранных инвесторов налога в размере 30 %;

- появление облигаций с нулевым купоном как ответ на ошибку налоговой службы США, которая рассчитывала ежегодные налоговые вычеты исходя из простого процента вместо сложного. Даже когда эта оплошность была устранена, большой спрос на облигации с нулевым купоном сохранился со стороны японских корпораций, поскольку согласно национальному законодательству доход

- по таким инструментам приравнивался к приросту капитала и не облагался налогом;

- валютные фьючерсы обязаны своему появлению устранению Бреттон-Вудской системы фиксированных валютных курсов;

- появление рынка евродолларов было вызвано так называемым «Правилом Q», согласно которому был установлен потолок на величину процентных ставок, выплачиваемых по вкладам, размещенным в коммерческих банках США;

- появление свопов изначально было вызвано тем, что Правительство Великобритании ввело запрет на финансирование британских фирм в долларах и финансирование зарубежных фирм в фунтах стерлингов.

Говоря о «значимых успешных финансовых инновациях», Миллер определяет «успешные инновации» как те, которые позволили сохранить деньги компании несмотря на введенные государством налоги и ограничения. Успешные инновации становятся «значимыми» (significant), если они остаются жизнеспособными и после устранения таких ограничений.

Во многом схожие взгляды высказывает и Сильбер в статье «Процесс финансовых инноваций». Он полагает, что инновационные финансовые инструменты и процессы являются механизмом, способствующим компании подстроится под существующие финансовые препятствия. По его мнению, компании пытаются максимизировать полезность, ограниченную внешними факторами, часть из которых продиктована действующим законодательством, часть — рыночными условиями, другие ограничения приняты компанией добровольно.

В отличие от них Дж. Ван Хорн подходит к проблеме финансовых инноваций в большей степени с точки зрения инвестора, нежели эмитента. Он считает тот финансовый инструмент или процесс инновационным, в результате применения которого рынок становится более эффективным и/или совершенным. Финансовая инновация делает рынок более эффективным, если в результате снижаются транзакционные издержки или величина налогов или уменьшается глубина финансовых потерь.

Финансовая инновация делает рынок более совершенным, если характеристики доходов от инвестиций в такую финансовую инновацию являются уникальными, то есть на рынке не существует такой ценной бумаги или такой комбинации ценных бумаг, которые могли бы создать потоки доходов с аналогичными характеристиками. Совершенным рынком, замечает Ван Хорн, считается такой рынок, на котором любое возможное обстоятельство учтено хотя бы одной ценной бумагой.

Поскольку таких обстоятельств существует великое множество и, более того, в каждый момент времени возникают новые непредвиденные обстоятельства, то на рынке остаются инвесторы с неудовлетворенными инвестиционными предпочтениями. А раз так, то всегда существуют возможности для разработки ценных бумаг, которые бы отвечали интересам инвестора в аспектах срока до погашения, процентной ставки, гарантий, характеристики денежных потоков, возможности досрочного погашения и множестве других.

Другими словами, в основе несовершенства рынка лежит его сегментация, то есть дифференциация рынка в соответствии с предпочтениями потребителей.

Финансовый инжиниринг в Украине

Как видно из мировой практики финансового инжиниринга, Украина с ее постоянно меняющимся законодательством является благодатным полем для развития инновационных финансовых продуктов.

Так, принятие Закона Украины «О финансово-кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью» стимулировало использование Застройщиками таких финансовых инструментов, как целевые облигации. Наряду с использованием целевых облигаций появились новые финансовые институты — Фонды Финансирования Строительства.

Внесение изменений в Закон Украины «Об инвестиционной деятельности» (см. статью 4 закона «Объекты инвестиционной деятельности») еще более подстегнуло развитие новых финансовых инструментов.

В настоящий момент уже разработан и используется с 2005 года новый инновационный финансовый продукт для реализации строительных проектов. Конкретный жилой дом, где были впервые применены производные ценные бумаги, уже построен и сдан в эксплуатацию. Инвестирование строительства происходит путем эмиссии Застройщиком опционов и дисконтных облигаций.

К преимуществам использования производных ценных бумаг в строительстве можно отнести:

- Рыночный механизм формирования и изменения цены на недвижимость.

- Первым покупателем опционов (при их первичном размещении) выступает Венчурный фонд, имеющий достаточный денежный потенциал.

- Венчурный фонд выступает оператором при вторичном рынке опционов, обеспечивая их ликвидность.

- Для покупателей опционов и облигаций предусмотрено индивидуальное страхование их финансовых рисков при неисполнении Застройщиком своих обязательств.

- Определенность налоговых обязательств, которые возникают у покупателей опционов и облигаций.

- Возможность реализации недвижимости после завершения строительства и сдачи объекта в эксплуатацию с использованием производных ценных бумаг.

- Наличие перспективы и финансового будущего у производных ценных бумаг как механизма продажи недвижимости.

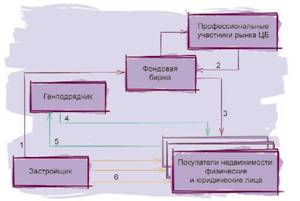

Краткое описание использования производных ценных бумаг в строительстве приведено на рисунке 2.

Рисунок 2 – Использование производных ценных бумаг при реализации строительных проектов

1. Выпуск Застройщиком ( Владельцем проекта ) эмиссии опционов на покупку и реализация ее на фондовой бирже . Как правило , покупателем опционов выступает профессиональный участник рынка ценных бумаг .

2,3. Реализация проф . участником рынка ценных бумаг опционов на фондовой бирже будущим покупателям недвижимости

4. Эмиссия Генподрядчиком дисконтных облигаций и реализация их будущим покупателям недвижимости

5. Выкуп Генподрядчиком своих облигаций с уплатой предусмотренной по облигациям доходности

6. Предъявление опционов Застройщику к исполнению . Продажа недвижимости владельцам опционов , оплата денежных средств

История опционов

В разных источниках по-разному отражено начало использования опционов. В одних источниках упоминают о том, что первая сделка, напоминающая опционную схему, была заключена в VII веке до нашей эры. Древнегреческий мыслитель Фа-лес рассчитал, что следующий урожай оливок должен быть особенно щедрым, и внес задаток всем владельцам масляных прессов в Милете, став, по сути, их совладельцем. Его прогноз подтвердился, спрос на услуги давилен превысил все возможные ожидания, и основатель милетской школы философии сколотил небольшое состояние.

Другие источники говорят о Голландии XVIII века, где опционы впервые стали использовать для продажи живых цветов. Третьи говорят о фьючерсах, использовавшихся в Японии в первой половине XVIII века, когда в городе Осака в 1710 году на рисовой бирже взамен тюков с рисом для удобства были введены рисовые купоны, вскоре под которые закладывался будущий урожай.

История современной фьючерсной торговли началась на Среднем Западе США в начале XIX века. Она была тесно связана с развитием коммерческой деятельности и в частности торговлей зерном в Чикаго. Чтобы уменьшить риск от падения цен во время зимнего хранения, торговцы заключали контракты с переработчиками на поставку им зерна весной. Самый ранний зарегистрированный контракт датируется 13 марта 1851 года. Этот контракт был заключен на 3 тысячи бушелей (около 75 т) кукурузы с поставкой в июне по цене за 1 бушель ниже на 1 цент, чем на 13 марта.

В 1865 году Чикагская товарная биржа сделала шаг к формализации торговли зерном посредством разработки типовых соглашений, названных фьючерсными контрактами. В том же году была введена в действие система гарантийных взносов на случай невыполнения покупателями и продавцами своих контрактов.

С образованием новых товарных бирж в конце XIX — начале XX столетия контрактная фьючерсная торговля стала разрастаться. На биржах торговали продукцией широкого ассортимента, включая хлопок, масло, яйца, кофе, какао. Однако впечатляющий рост в этой сфере торговли и удачные, эффективные контракты были еще впереди, когда появился рынок фьючерсных контрактов на ценные бумаги.

В начале 1970-х годов с учетом новых финансовых механизмов были проведены первые операции с фьючерсными контрактами в области финансов с гарантийным обеспечением закладными сертификатами Общенациональной ипотечной ассоциации и иностранной валютой. Организация сделок с участием ассоциации была совместным мероприятием Чикагской товарной биржи и членов сообщества ссудных кредитов по закладным. После нескольких лет масштабных исследований был разработан контракт, вступивший в силу в октябре 1975 года.

Контрактная фьючерсная торговля иностранной валютой — английскими фунтами стерлингов, канадскими долларами, германскими марками, французскими франками, японскими иенами и швейцарскими франками — была начата по инициативе Чикагской коммерческой биржи в мае 1972 года.

1982 году было введено еще одно новшество в рыночной торговле — опционы на фьючерсные контракты. В отличие от фьючерсных контрактов опционы на фьючерсные контракты позволяют инвесторам и биржевым агентам определять и ограничивать риск в форме премии-надбавки, выплачиваемой за право покупать или продавать товары по срочным контрактам. В то же время опционы могут дать покупателю неограниченный потенциал прибыли. Опционы на фьючерсные контракты под облигации казначейства начали практиковаться с октября 1982 года на Чикагской товарной бирже как часть экспериментальной правительственной программы. Успех этого контракта открыл перспективы для опционов на сельскохозяйственные и другие финансовые фьючерсные контракты (сделки), первыми из которых были опционы фьючерсных контрактов на сою и кукурузу соответственно в 1984 и 1985 гг.

Еще до внедрения опционов на фьючерсные контракты Чикагская товарная биржа образовала Чикагскую опционную биржу, на которой совершают опционные сделки с акциями. Вероятно, самое примечательное в отношении рынков финансовых ценных бумаг по срочным, фьючерсным контрактам и опционам — это их феноменальное развитие. Если для становления рынков сельскохозяйственной продукции потребовались столетия, то финансовые рынки возникли и оформились менее чем за 15 лет и во многих отношениях превзошли рынки сельскохозяйственной продукции.

Опционы стали невероятно популярными в США в последние годы. В июне 1985 года главная американская биржа The New York Stock Exchange присоединилась к торговле опционами. Правда, уже в 1996 году она продала свой опционный бизнес его отцам-основателям из Чикаго.

В 1992 году биржи создали Совет опционной индустрии (OIC). Как некоммерческая организация OIC занимается образовательной деятельностью, знакомя брокеров с потенциальными возможностями и рисками рынка. Инвесторам предоставляют доступ к бесплатным образовательным видеофильмам, программному обеспечению, книгам и проводят для них вечерние семинары.

К началу нынешнего века торговля опционами перешла на новый уровень: в мае 2000 года International Securities Exchange стала торговать опционами исключительно в электронном виде. На рынок пришли новые игроки — American Stock Exchange, Philadelphia Stock Exchange, Pacific Stock Exchange. Сегодня опционы доступны в виде более 2300 базовых ценных бумаг и 60 индексов. Рекорд по их торговле был поставлен в 2000 году, когда было заключено более 670 миллионов опционных контрактов — на 51 % больше, чем в 1999 году

Опционы в Украине

До момента принятия нового Гражданского кодекса существовали споры о том, является ли опцион ценной бумагой или нет, т. к. в Законе Украине «О ценных бумагах и фондовой бирже» (в его старой редакции) такой вид ценных бумаг отсутствовал. Но в настоящий момент данный вопрос урегулирован со вступлением в силу 12 мая 2006 года Закона «О ценных бумагах и фондовом рынке», а также положениями ст.ст. 195, 195 и ч. 2 ст. 8 Гражданского кодекса Украины. В частности, статьей 3 Закона «О ценных бумагах и фондовом рынке» предусмотрена такая группа ценных бумаг, как опционы: «производные ценные бумаги — ценные бумаги, механизм выпуска и обращения которых связан с правом на приобретение или продажу на протяжении срока, установленного договором, ценных бумаг, других финансовых и/или товарных ресурсов».

Более развернутое определение опциона приведено в п. 1.5.3 ст. 1 Закона Украины «О налогообложении прибыли предприятий». Опцион — это стандартный документ, который удостоверяет право приобрести (продать) ценные бумаги (товары, денежные средства) на определенных условиях в будущем, с фиксацией цены на время заключения такого опционного контракта или на время такого приобретения по решению сторон контракта. Первый продавец опциона (эмитент) несет безусловное и безотзывное обязательство относительно продажи ценных бумаг (товаров, денежных средств) на условиях заключенного опционного контракта. Любой покупатель опциона имеет право отказаться в любой момент от приобретения таких ценных бумаг (товаров, денежных средств).

Аналогичное определение опциона содержится в п. 1.11 ст. 1 и пп. 3.2.1, 3.2.5, 3.2.7 ст. 3 Закона Украины «О налоге на добавленную стоимость» (далее — Закон про НДС). Кроме этого, Закон про НДС устанавливает для предприятия льготу, освобождающую его от уплаты НДС (п. 3.2.1) при выпуске (эмиссии) ценных бумаг, размещении и продаже за денежные средства ценных бумаг (деривативов), которые выпущены в оборот (эмитированы) субъектами предпринимательской деятельности.

Таким образом, опцион — это стандартный документ, удостоверяющий право приобрести (продать) базовый актив на определенных условиях в будущем, с фиксацией цены на время заключения такого контракта или на время такого приобретения по решению сторон контракта.

Хоть внешне опцион и похож на договор купли-продажи, основной его отличительной особенностью является наличие у него собственной стоимости (а точнее, премии по опциону, которая представляет собой цену, выплачиваемую покупателем опциона эмитенту или продавцу опциона за приобретенное право купить или продать базовый актив опциона). Понятно, что обычный договор сам по себе ничего не стоит и продавать его едва ли имеет смысл (не будем рассматривать переуступку долга и цессию или факторинг).

Основной отличительной особенностью опциона является наличие у него собственной стоимости (а точнее, премии по опциону, которая представляет собой цену, выплачиваемую покупателем опциона эмитенту или продавцу опциона за приобретенное право купить или продать базовый актив опциона [1]). Именно наличие премии по опциону и позволяет реализовать схему, которая была рассмотрена выше.

Предположим, предприятие постоянно продает товар или продукцию на территории Украины. Вместо того чтобы заключать стандартные договоры купли-продажи товара, возможно, целесообразнее выпустить опционы на покупку, базовым активом которых и будет этот товар. Тогда покупателю опциона для приобретения товара сначала придется приобрести опцион и заплатить за него, а только потом требовать продажи ему самого товара. Соответственно, для покупателя опциона цена на товар будет состоять из двух составляющих — премии по опциону и стоимости самого товара (то есть цены исполнения опциона [2]).

Учитывая эту особенность, еще на этапе регистрации выпуска опциона необходимо четко рассчитать, сколько должен стоить сам опцион и сколько будет стоить базовый актив для покупателя. По возможности большую часть стоимости товара необходимо отнести к составу премии по опциону, а часть, которая осталась, покрыть за счет цены исполнения, то есть той цены, которая будет зафиксирована в самом опционе.

Смысл этого действия состоит в том, что налогом на добавленную стоимость будет облагаться исключительно сумма, равная цене исполнения опциона, то есть та сумма, какую покупатель (собственник) опциона заплатит за товар в день исполнения опциона. Премия по опциону, которая для эмитента опциона с экономической точки зрения также (как и цена исполнения) будет выручкой от реализации товара, налогом на добавленную стоимость облагаться не будет.

Опцион имеет свои обязательные реквизиты:

- наименование опциона;

- вид опциона;

- стороны опциона;

- разновидность опциона;

- базовый актив опциона и его характеристики;

- цена исполнения опциона;

- срок исполнения опциона;

- порядок оплаты опциона;

- размер премии опциона;

- ответственность эмитента в случае неисполнения или ненадлежащего исполнения обязательств, установленных опционом;

- порядок рассмотрения споров, возникающих при заключении и исполнении опционов.

Некоторые из этих реквизитов необходимо рассмотреть более детально. Вид опциона:

- с поставкой базового актива;

- без поставки базового актива.

Разновидность опциона:

- на покупку (эмитент опциона предоставляет покупателю опциона право приобрести базовый актив опциона по цене, зафиксированной в опционе);

- на продажу (эмитент опциона предоставляет покупателю опциона право продать ему базовый актив опциона по цене, зафиксированной в опционе).

Базовый актив опциона — предмет исполнения обязательств по опциону. Если базовым активом опциона являются товары, то он должен содержать их количество, ассортимент и т. п. Также базовым активом опциона может быть материальный, нематериальный, финансовый или другой актив, относительно которого заключаются и исполняются производные ценные бумаги [1].

Цена исполнения опциона — цена базового актива, например товара, за который во время исполнения обязательств по опциону и будут осуществляться расчеты. Другими словами, цена покупки или продажи базового актива, зафиксированная в контракте [2].

Премия — цена, выплачиваемая покупателем опциона эмитенту или продавцу опциона за приобретенное право купить или продать базовый актив.

Порядок выпуска опционов не такой уж сложный, как могло бы показаться. Для того чтобы осуществить эмиссию этих производных ценных бумаг, необходимы:

- анализ проекта, построение прогнозных балансов и математической модели проекта;

- подготовка к регистрации выпуска опционов;

- принятие эмитентом решения о выпуске опционов;

- заключение между эмитентом и торговцем ЦБ (андеррайтером) договора на осуществление выпуска опционов и его размещение;

- получение торговцем ЦБ от эмитента доверенности на представление интересов эмитента в Государственной комиссии по ценным бумагам и фондовому рынку;

- ГКЦБФР и Депозитарии;

- получение торговцем ЦБ от эмитента необходимой документации для подготовки Информации о выпуске опционов;

- составление Информации о выпуске опционов;

- подготовка пакета документов для регистрации Информации о выпуске опционов в ГКЦБФР;

- подача пакета документов для регистрации Информации о выпуске опционов в ГКЦБФР.

Выпуск опционов регулируется следующими документами ГКЦБФР и Кабинета Министров Украины:

- Правила выпуска и оборота фондовых деривативов. Утверждено решением Государственной комиссии по ценным бумагам и фондовому рынку (ГКЦБФР) от 24 июня 1997 года № 13. С изменениями и дополнениями.

- Про упорядочение выпуска и оборота деривативов. Утверждено решением ГКЦБФР от 13 апреля 1999 года № 70.

- Положение о требованиях к стандартной (типовой) форме деривативов. Утверждено постановлением Кабинета Министров Украины от 19 апреля 1999 года № 632.

В настоящее время ГКЦБФР разработаны также проекты и других документов:

- Проект Закона Украины «О производных (деривативах)».

- Положение о порядке регистрации стандартизированных срочных контрактов.

- Порядок эмиссии и регистрации выпуска производных ценных бумаг.

Хеджирование — основная цель выпуска опционов

Хеджирование — это страхование рисков изменения цен путем заключения сделок на срочных рынках. В финансовой литературе дается вольное определение хеджирования как процесса страхования от неблагоприятных изменений процентных ставок или валютных курсов, влияющих либо на капитал компании, либо на отдельные сделки.

Обычно руководители предприятий, узнав о возможности застраховать непредвиденные расходы или вовсе получить дополнительную прибыль при проведении какой-либо операции хеджирования, немедленно соглашаются.

В то же время при подробном рассмотрении нюансов предстоящей сделки находится тысяча и одна причина, по которым в данный момент времени компания никак не может заключить подобную сделку. Как правило, оказывается, что причина всего лишь одна — абсолютное нежелание менеджеров компаний идти на затраты сейчас ради защиты своих будущих доходов. При этом объяснить такое нежелание непрофессионализмом отечественных менеджеров достаточно сложно. Стоит отметить, что даже на хорошо развитом западном рынке капитала непросто найти иностранного менеджера, полностью владеющего всем арсеналом инструментов и способов хеджирования.

Использование ипотечных цб в строительных проектах

Кроме производных ценных бумаг, в строительных проектах возможно использовать такие ценные бумаги, как закладные. Эта технология имеет большое будущее в Украине.

Как и в случае с опционами, стимулом использования ипотечных ценных бумаг в строительстве является изменение законодательства и нормативно-правовых актов государственных министерств и ведомств.

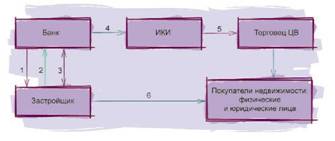

Использование закладных схематически изображено на рисунке 3:

Рисунок 3 – Использование ипотечных ценных бумаг в строительных проектах

- Банк и Застройщик заключают кредитный договор

- Застройщик для обеспечения исполнения своих обязательств по кредитному договору предоставляет залог в виде имущественных прав на строящуюся недвижимость

- Между Застройщиком и Банком заключается договор Ипотеки с выдачей закладных

- Банк с целью рефинансирования своей деятельности продает закладные Институту совместного инвестирования

- Институт совместного инвестирования при достижении необходимого уровня рентабельности фонда продает закладные с использованием Торговца ЦБ покупателям недвижимости

- Застройщик передает построенную недвижимость владельцам закладных .

К сожалению, существенное препятствие, которое сдерживает использование закладных ценных бумаг, еще не разрешено. До настоящего момента не ясно, какой именно вид договора использовать для передачи застройщиком построенной недвижимости владельцам закладных, а без этого невозможно рассчитать налоговые обязательства для Застройщика. Без решения этого вопроса запуск закладных в строительных проектах невозможен или приведет к неконтролируемым последствиям, именно для Застройщика, в виде штрафов, пени и других неблагоприятных последствий.

Кроме этого, ни один покупатель недвижимости не приобретет закладную без уверенности в том, что он получит именно недвижимость, а не деньги по закладной.