Н еотъемлемый атрибут развитой банковской системы — наличие эффективных инструментов антикризисного регулирования сферы кредитования, связанных с диссипацией (распределением) банковских рисков среди значительного количества привлеченных инвесторов. Кризисы банковской ликвидности, разрывы в цепочке платежей коммерческих банков чрезвычайно болезненно сказываются на национальной экономике, если в арсенале банковского кризис-менеджмента отсутствуют такие механизмы. Если банковская система не может «похвастать» наличием действенного инструментария антикризисного регулирования сферы кредитования, и в случае экономических катаклизмов принимает всю меру ответственности на «свои плечи», значит поступательное развитие национальной экономики находится под угрозой.

В мировой экономической практике не редки случаи, когда объявляется о миллиардных убытках того или иного банка в результате кредитных операций и при этом пострадавший банк не спешит заявлять о банкротстве и продолжает успешно функционировать, как ни в чем не бывало. Почему? Оказывается, банк участвует в кредитных рисках всего на 2-3%, а их львиную долю незаметно «проглотило» экономическое сообщество инвесторов, даже не заметив «потери бойца».

Следовательно, в условиях глобализации и интенсификации банковского бизнеса, ужесточения конкурентной борьбы и расширения потенциала угроз кредитной безопасности становятся актуальными задачи диссипации кредитных рисков посредством внедрения в действующую банковскую практику эффективных инструментов антикризисного регулирования сферы кредитования, одним из которых является секьюритизация банковских активов.

Преимущества секьюритизации банковских активов

Растущий спрос реального сектора украинской экономики на кредитные ресурсы стимулирует национальную банковскую систему к поиску реальных направлений роста долгосрочного кредитования и эффективных инструментов рефинансирования предоставленных кредитов. В первую очередь, речь идет о секьюритиза-ции банковских активов, позволяющей решить важные проблемы украинской экономики. Секьюритизация — это механизм трансформации банковских активов с ограниченной ликвидностью в ликвидные и запуск их в оборот посредством ценных бумаг, обеспеченных этими активами.

Секьюритизация банковских активов стала для многих развитых стран мира двигателем экономического роста. Экономики этих стран не позволили себе роскошь «заморозить» банковские активы, находящиеся в залогах под выданные кредиты. Привлеченные посредством секьюритизации триллионы долларов в виде ценных бумаг под банковские залоги направились в реальный сектор экономики, став мощным подспорьем для ускоренного роста экономики этих стран.

Приведенные в таблице статистические данные, красноречиво показывают, что в Украине, к большому сожалению, «безработными» являются от 200 до 300 млрд. грн. банковских активов, числящихся в залогах. Это серьезно сдерживает темпы экономического роста национальной экономики, препятствует притоку внешних инвестиций в Украину, не дает возможности существенного снижения процентных ставок по кредитам (см. рис. 1), приводит к ускоренному росту инфляции.

Таблица 1 – Масштабы секьюритизации в развитых странах мира ( млрд. дол. США )

Страна / Регион |

Размер государственного бюджета на 2006 г |

Общий объем кредитования в 2006 г . |

Объем секьюритизации за 2006 г . |

Объем действующих секьюрити – зированных ценных бумаг |

Украина |

31 |

70* |

0 |

0 |

США |

2 600 |

6 615 |

951 |

5 802 |

Европейский Союз |

– |

6 682 |

624 |

5 009 |

Великобритания |

451 |

1 736 |

261 |

1 215 |

Испания |

144 |

554 |

64 |

680 |

Германия |

355 |

1 363 |

51 |

1435 |

Италия |

240 |

923 |

41 |

972 |

* На 01.07.2007 г .

Кроме того, секьюритизация как мощный инструмент антикризисного регулирования сферы кредитования предотвращает разба-лансировку активов и пассивов банковской системы по срокам использования, что способствует повышению надежности и стабильности развития национальных кредитных институтов.

Преимущества секьюритизации для банка-кредитора (Оригинатора) сводятся к следующему:

- привлечение дополнительного финансирования за счет продажи SPV секьюритизи-руемых активов;

- повышение эффективности фондирования, которое приводит к снижению всех расходов по фондированию в сравнении с традиционным финансированием и удлиняет его срок;

- диверсификация источников финансирования, а также дополнительный источник финансирования. На рынке может возникнуть ситуация, когда интерес инвесторов к ценным бумагам определенного эмитента удовлетворен. Тем не менее, инвесторы соглашаются приобрести ценные бумаги, эмитируемые SPV , так как в результате они принимают на себя меньшие риски (фактически речь идет только о риске дефолта по секьюритизируемым активам);

- улучшение показателей баланса при классической секьюритизации за счет действительной продажи активов ( true sale ). Снимает активы с баланса, повышает ликвидность; улучшает основные балансовые показатели/коэффициенты;

- необходим меньший капитал для поддержания активов, что увеличивает способность и возможность новых заимствований. Согласно Базельскому соглашению, финансовые организации обязаны поддерживать определенный объем капитала против рисковых активов. Для бухгалтерского учета секьюритизация может рассматриваться как продажа активов, а не как заем. Таким образом, секьюритизация позволяет не показывать долг на балансе, как это было бы при ином источнике финансирования, и устраняет необходимость поддержания достаточности капитала;

- управление доходами и расходами: позволяет лучше приспособить характеристики того или иного актива к источнику его финансирования;

- повышает операционную эффективность и уровень контроля;

- улучшает понимание происходящего на фондовом рынке. Преимущества секьюритизации для инвестора выглядят следующим образом:

- прозрачность инвестиций с высоким кредитным качеством, приносящих больший доход по сравнению с аналогичными государственными ценными бумагами;

- ценные бумаги, обеспеченные активами, меньше подвержены ценовым колебаниям по сравнению с корпоративными облигациями, обычно не подвержены частным политическим экономическим рискам, а также риску снижения рейтинга единичного заемщика;

- возможность осуществлять инвестиции в различные виды активов заемщика с различными степенями риска и доходности (при выпуске бумаг несколькими траншами с различными характеристиками).

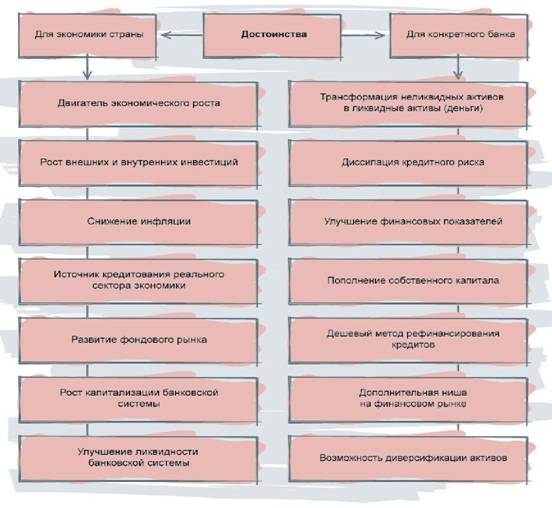

Рисунок 1 – Достоинства секьюритизации банковских активов как инструмента антикризисного регулирования сферы кредитования

Механизмы секьюритизации оказывают позитивное влияние в целом и на экономику страны, которое проявляется в стимулировании экономического роста, более эффективном распределении рисков по всему финансовому сектору, удешевлении и увеличении продолжительности кредитов для конечных потребителей кредитных продуктов и т. д.

Таким образом, для всех участников схемы секьюритизация может оказаться эффективным инструментом по управлению своими активами и рисками. Однако смогут ли украинские участники справиться с запуском механизма секьюритизации? Прежде чем вводить такой механизм в действие, необходимо обеспечить хорошую правовую и финансовую защиту для всех потенциальных участников, так как на этом рынке задействовано очень много различных интересов.

В экономически развитых странах практика секьюритизации распространяется на многие виды активов, в том числе ипотечные кредиты, кредиты на улучшение дома или квартиры, кредиты под «стандартное» жилье; кредиты под персональные и коммерческие автомобили, периодические платежи по кредитам и лизингам самолетов, яхт и лодок, задолженности по кредитным карточкам, лизинги и кредиты на покупку промышленного оборудования и др.

Для большинства украинских специалистов секьюритизация сводится лишь к секьюритизации ипотечных кредитов. Но секьюритизация банковских активов — это не только работа по «размораживанию» залогов, в основе которых лежит недвижимость физических лиц. Думать так, значит заблуждаться и неоправданно свертывать и сужать богатый содержательный смысл данного механизма. Ведь в мировой практике в основе 70% ценных бумаг, выпущенных посредством секьюритизации, лежат не ипотечные активы.

В условиях банковской системы Украины с ее низким уровнем капитализации секь-юритизация банковских активов может плодотворно реализоваться лишь при условии вовлечения в этот процесс средних и мелких банков. Дело в том, что любая операция по секьюритизации банковских активов связана с существенными фиксированными затратами, поэтому нужно аккумулировать объемный пул секьюритизируемых активов для придания сделке экономического смысла. Объективный пороговый минимальный размер пула делает некоторые сделки секьюритизации убыточными.

Даже в случае с ипотечным кредитованием, которое в Украине не осуществляется массовым порядком, необходимый объем пула следует предварительно где-то аккумулировать. Накапливать его на банковском балансе абсурдно, ибо неизвестен промежуток времени, в течение которого он будет сформирован. Кроме того, в период накопления пула банк вынужден финансировать приобретенные активы, что накладно и экономически нецелесообразно. Данные препятствия можно преодолеть посредством создания в Украине института кондуитных фондов.

Кондуитные фонды

Кондуитный фонд (КФ) формирует пул банковских активов от различных банков-инициаторов. Посредством мобилизованных в качестве обеспечения требований КФ осуществляет эмиссию краткосрочных ценных бумаг и, тем самым, создает условия для финансирования долгосрочных банковских активов. КФ не может быть дочерней или аффилированной организацией банка-оригинатора, он не предоставляет кредиты и не аккумулирует депозитные ресурсы, поэтому на него не распространяются требования к собственному капиталу, обязательному резервированию и т. п. Главная цель КФ — эмиссия краткосрочных ценных бумаг и рациональное использование аккумулированных поступлений от их реализации для приобретения банковских активов. КФ создается для извлечения прибыли из арбитража между долгосрочными и краткосрочными процентными ставками. Он приобретает долгосрочные активы, финансируя эти приобретения эмиссией краткосрочных долговых инструментов типа Commercial Paper (обеспеченных векселей).

Дополнительные меры структурной, кредитной поддержки и поддержки ликвидности делают эту структуру надежной и прибыльной одновременно. На него распространяются обычные требования банковского контроллинга к создаваемым банком структурным формированиям.

Для создания КФ банк-оригинатор должен разработать и утвердить Правила кондуитного фонда, инвестиционную декларацию и проспект эмиссии ценных бумаг кондуитного фонда, организовать их размещение с помощью открытой продажи или непосредственного предложения заранее определенному кругу лиц. КФ с соответствующей программой, предусматривающей накопление пула активов до необходимых размеров, соответствующих обычной секьюритизации, способен учредить не только крупный, но и любой средний банк, имеющий кредитный портфель.

КФ создают для банка ряд преимуществ:

- надежность и прибыльность;

- рефинансирование долгосрочных активов банка осуществляется с меньшими затратами;

- по причинам малой капитализации и соблюдения нормативов обязательного резервирования украинским коммерческим банкам проблематично иметь на балансе большие портфели потребительских кредитов;

- служат инструментом управления банковским капиталом, предоставляя банку возможность очистить баланс от кредитов;

- обуславливают кредитование по низким ставкам для основных клиентов банка, так как «короткие» деньги более дешевые;

- предоставляют возможность банку зарабатывать гонорарный доход от организации кондуитной программы для конкретного клиента.

Основные участники кондуитной секьюритизации

Для контроллинга рисков краткосрочного кредитования (риск не размещения нового выпуска коммерческих бумаг, процентный и ценовой риск) кондуитная секьюри-тизация предполагает наличие провайдера ликвидности. Провайдерами ликвидности называются различные участники кондуитной программы, предоставляющие поддержку кондуитному фонду

Кроме того, по сравнению с обычной секьюритизацией кондуитная программа может учреждаться банком, который вовсе не нуждается в рефинансировании, а открывает новый бизнес по осуществлению краткосрочных заимствований для других банков. Цель таких учредителей кондуитных программ — получение гонорарного дохода от организации сделки, а также продажи защиты от кредитных рисков и рисков ликвидности, поскольку учредитель кондуитной программы обычно является провайдером ликвидности.

Учредитель кондуитного фонда. Помимо инициативы по созданию КФ учредитель обеспечивает фонд активами и заемщиками и, тем самым, одновременно выступает в

качестве провайдера ликвидности. В зависимости от степени гарантии ликвидности КФ делятся на фонды с полным поручительством и частичной гарантией.

В КФ с полным поручительством предполагается обязательство провайдера ликвидности оплатить всю сумму эмиссии коммерческих бумаг. Такое обязательство может быть подтверждено различными способами: аккредитивом, облигацией, свопом, поручительством или «безусловным» кредитным лимитом. Особенность таких КФ заключается в том, что рейтинг выпускаемых ими инструментов зависит не от характеристик пула активов, переданных в КФ, а от рейтинга провайдера ликвидности.

Функционирование КФ с частичной гарантией предполагает ограниченный, частичный выкуп провайдером ликвидности ценных бумаг для обеспечения такого уровня наличности в распоряжении кондуита, который позволил бы расплатиться со всеми инвесторами.

Таким образом, в отличие от КФ с полным поручительством, банки-оригинаторы в данном случае не берут на себя кредитный риск пула активов, входящих в КФ. В связи с этим в КФ с частичной гарантией обычно используют дополнительные механизмы, поддерживающие его ликвидность.

Административный агент. В обязанности административного агента входит осуществление текущей деятельности КФ, основными видами которой являются выпуск, продажа и погашение коммерческих бумаг. Помимо этого, административный агент ведет переговоры с потенциальными продавцами активов, а также потенциальными заемщиками КФ и заключает с ними соответствующие договоры. При присвоении рейтинга значительное внимание уделяется стандартам работы административного агента.

Управляющая компания — это обычно независимое юридическое лицо, не аффилированное с учредителем программы. Она назначает Совет директоров кондуитного фонда, создает условия для его работы и выполняет другие функции, направленные на обеспечение корпоративной независимости кондуитного фонда.

Выпускающий и платежный агент, депозитарий отвечает за выпуск и погашение коммерческих бумаг, выпускаемых КФ. Депозитарий отвечает за поддержку специального банковского счета, на который поступают денежные средства от размещения краткосрочных ценных бумаг и с которого происходят выплаты по погашаемым бумагам. Обычно функции выпускающего и платежного агента и депозитария выполняет одно и то же лицо.

Агент обеспечения. Данный участник предназначен для осуществления контроля над активами КФ, обеспечивающими выпуск коммерческих бумаг. Он владеет обеспечением в интересах инвесторов и при наступлении определенных событий, в том числе

дефолта по коммерческим бумагам, вправе приступить к продаже активов для удовлетворения требований инвесторов.

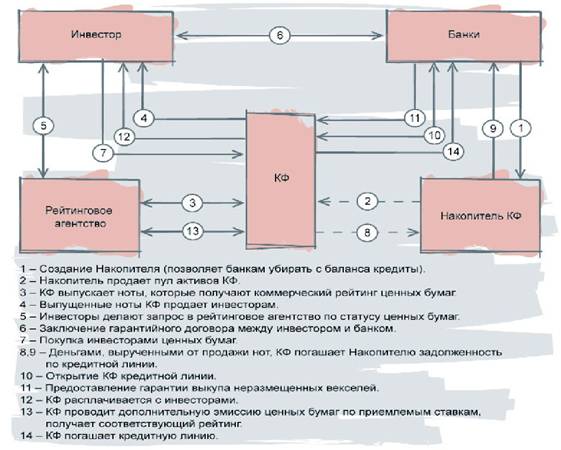

Рисунок 2 – Двухуровневая схема кондуитной секьюритизации

Система функционирования КФ

Предположим, некоторый Банк занимается выдачей ипотечных кредитов и намерен продавать права требований по этим кредитам на постоянной основе, продолжая обслуживать эти кредиты (рис. 2).

Банк создает структуры Накопителя (в виде ипотечного агента) и Кондуита (инвестиционная компания с лицензией). Накопителю Банк выделяет небольшую револьверную кредитную линию (например, в размере ожидаемого месячного объема ипотечного кредитования Банка). Выданные кредиты Банк продает Накопителю, за которые тот расплачивается, выбирая кредит по кредитной линии. При этом сразу оговариваются достаточно жесткие условия по стандартным параметрам ипотечных кредитов, которые будет покупать Накопитель, и другие условия сделки. На практике параметры пула кредитов будут не хуже, чем стандартные параметры отдельного кредита. После того, как образуется некоторый объем кредитов на балансе Накопителя, он выпускает ноты (обеспеченные векселя), которые оцениваются по стандартным характеристикам, а не по реальным параметрам пула, которые, как уже было сказано, будут лучше. Ноты Накопителя покупает Кондуит. Деньгами, вырученными от продажи нот Кондуиту, Накопитель погашает задолженность по кредитной линии. Процедуры покупки активов и выпуска нот четко определены в уставе Накопителя. Никакими другими видами деятельности Накопитель заниматься не может, ему это просто запрещено Уставом, и предусмотрены механизмы, обеспечивающие его соблюдение.

Предположим, что ипотечные кредиты, выкупаемые Накопителем у Банка, погашаются месячными платежами. Все(!) плановые и досрочные платежи Банк немедленно пересылает Накопителю. Часть процентных платежей вернется банку в качестве платы за пользование кредитной линией Банка и расходов на кредитную поддержку нот. Далее Накопитель выплачивает заранее оговоренный купон и все деньги, поступившие в счет погашения основного долга, держателю нот. Остаток возвращается Банку в виде вознаграждения за обслуживание. В нашем случае единственным держателем этих нот является Кондуит.

Для того чтобы выкупить ноты Накопителя, Кондуит выпускает и продает на вторичном рынке свои долговые обязательства, которые обеспечены приобретенными нотами Накопителя. Долговые обязательства Кондуита выпускаются в форме дисконтных обеспеченных векселей, сроком на один месяц. Срок обращения векселей Кондуита строго совпадает с периодичностью купонных платежей по нотам накопителя. По окончании месяца Кондуит получает купон и амортизационные платежи по нотам Накопителя и в это же время он обязан погасить номинал по своим векселям. Возникает вопрос, где Кондуиту взять денег, чтобы погасить номинал своих векселей? Ответ: выпустить необходимое количество векселей на следующий месяц. По нотам Накопителя Кондуит получает «длинный» купон, а по своим векселям он платит очень «короткий». При наличии определенного кредитного рейтинга у векселей Кондуита их короткий купон будет значительно меньше длинного. Учредители Кондуита обеспечивают ему поддержку кредитного рейтинга векселей. Доход от разницы между процентными платежами по короткому и длинному купону можно вывести из Кондуита, или использовать для погашения номинала векселей Кондуита. В последнем случае, при всех прочих равных условиях, объем векселей, которые необходимо выпустить Кондуиту, чтобы погасить номинал существующих, будет незначительно падать с каждым месяцем. Кондуит в данной схеме совершенно «не волнует», происходят ли досрочные погашения по ипотечным кредитам или они платят только то, что положено. Кондуит «волнует» только вероятность неполучения купонных платежей по нотам Накопителя и вероятность непогашения векселей текущего месяца посредством размещения векселей на следующий месяц. Для обеспечения этого размещения Кондуиту необходимо иметь поддержку ликвидности. На западе такую поддержку обычно обеспечивает банк, организовавший Кондуит и Накопитель, но часто и сторонние банки участвуют в поддержке кондуитов. В украинских условиях провайдером ликвидности может стать любая крупная финансовая структура. Такая финансовая структура может, например, открыть Кондуиту кредитную линию или предоставить гарантии выкупа неразмещенных векселей (например, standby letter of credit ). Если ситуация на рынке не позволит Кондуиту разместить векселя (не будет интереса у инвесторов или процентные ставки на межбанке подскочат и выпуск векселей будет убыточным), то Кондуит может воспользоваться средствами поддержки ликвидности. В этом случае Кондуит воспользуется кредитной линией, чтобы погасить ранее выпущенные векселя, а по кредитной линии расплатится, когда ситуация на рынке стабилизируется, и Кондуит сможет выпустить векселя по приемлемым ставкам.

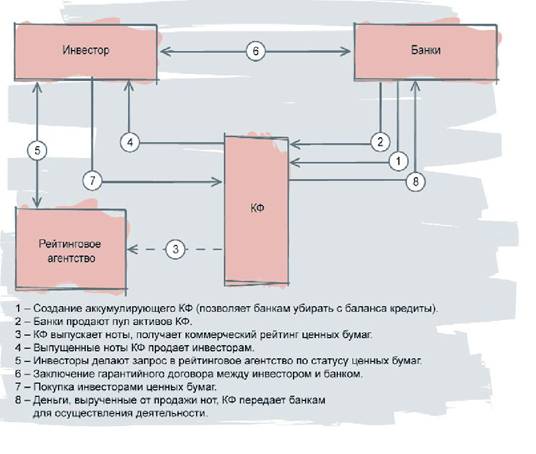

Рисунок 3 – Одноуровневая схема кондуитной секьюритизации

Таким образом, использование Кондуита в комбинации с Накопителем позволяет аккумулировать ипотечные активы на балансе Накопителя, финансировать выкупленные ипотечные кредиты, привлекая капиталы со вторичного рынка, а также получать некоторую арбитражную прибыль.

Когда на балансе Накопителя «наберется» достаточно большой объем кредитов, управляющая компания (или инвестиционный банк) секьюритизирует накопленный пул в виде эмиссии ценных бумаг. Управляющая компания определяет параметры секь-юритизации (параметры пула, необходимую поддержку исходя из параметров пула и т. п.) и создает «ипотечного агента», на чей баланс Накопитель продает кредиты, составляющие секьюритизационный пул. Ипотечный агент осуществляет эмиссию ценных бумаг и расплачивается с Накопителем средствами, вырученными в результате продажи ценных бумаг. В свою очередь Накопитель расплачивается с Кондуитом, погашая ноты. Кондуит использует полученные средства для погашения своих векселей (без размещения новых). Таким образом, круг замкнулся, и все начинается сначала. Накопитель начинает выкупать у Банка кредиты, формируя пул для следующего выпуска ценных бумаг.

Значительно проще работает одноуровневая схема кондуитной секьюритизации (рис. 3).

Перспективы развития секьюритизации в Украине

Для поступательного развития секьюртизационных операций в Украине имеются следующие предпосылки:

- динамичное развитие различных форм кредитования и финансирования (ипотечное кредитование, целевое банковское кредитование, лизинг и др.) вследствие чего крупные денежные суммы оседают в виде дебиторской задолженности крупных хозяйствующих субъектов;

- глобальный процесс секьюритизации финансового рынка, вследствие которого все больше инструментов финансового рынка замещаются на ценные бумаги, и предполагается существование вторичного рынка для любых активов;

- динамичное развитие и использование института залога для привлечения средств;

- рост общего уровня оборачиваемости активов, что формирует потребность в увеличении их ликвидности;

- появление параллельно с развитием финансового рынка все новых рисков и, соответственно, потребности в инструментах их диверсификации и хеджирования (особенно это относится к сфере страховой деятельности).

С учетом макроэкономических факторов, недостаточного уровня капитализации банковской системы и регулятивных трудностей, связанных с процессами слияния и поглощения кредитных организаций, а также увеличения ими уставного капитала можно прогнозировать развитие рынка секьюритизации украинских банковских активов. Аналитики рейтингового агентства Moody ' s предсказывают «в связи со стремительным развитием ипотечного кредитования, значительный рост количества и объемов сделок, обеспеченных ипотекой». По их мнению, секьюритизация ипотечных кредитов в Украине может занять первое место среди прочих классов активов. Также высказываются оптимистичные предположения относительно секьюритизации будущих поступлений по договорам лизинга, что объясняется динамикой развития лизинговых операций в Украине.