Практика свидетельствует, что довольно много компаний, обеспеченность компьютерной техникой которых может быть признана достаточной, почти не используют ее для осуществления контрольных процедур, анализа и прогнозирования источников финансирования.

Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов финансовой отчетности. Проблемой является то, что для многих компаний показатели доходов и прибылей, составленные по национальным стандартам и международным значительно отличаются. Такая разница имеет значительное влияние на принятие решений особенно иностранных инвесторов по поводу инвестирования средств в компанию. Потому формирование информационной базы анализа и контроля для обеспечения управления финансовыми ресурсами холдинговых компаний является одним из приоритетных заданий в современных условиях.

Согласно статье 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», предоставление пользователям для принятия решений полной, правдивой и беспристрастной информации о финансовом положении, результатах деятельности и движении денежных средств предприятия является целью бухгалтерского учета предприятия. Основной функцией бухгалтерского учета финансовых ресурсов в холдинговой компании можно определить формирование количественной информации финансового характера относительно состава и величины источников собственных и чужих финансовых ресурсов, их движения и результатов их использования в хозяйственном обороте всех корпоративных предприятий с целью информационного обеспечения процесса управления финансовыми ресурсами холдинга.

Исходя из Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», определение бухгалтерского учета финансовых ресурсов приобретает такое содержание: бухгалтерский учет финансовых ресурсов — процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи внешним и внутренним пользователям информации относительно наличия и движения собственных и одолженных финансовых ресурсов для принятия соответствующих решений. Построение или реорганизацию системы учета, анализа и контроля финансовых ресурсов целесообразно осуществлять в пределах общего учетного процесса, под которым понимается технологический процесс, где в результате превращения первичной учетной информации формируются исходные показатели относительно источников финансирования и направлений их использования, которые составляют основу информационного обеспечения управления финансовыми ресурсами.

Технология учета финансовых ресурсов в холдинге состоит из первичного, текущего и заключительного учета операций относительно формирования и использования источников собственных и привлеченных финансовых ресурсов, распределения созданной вследствие этого чистой прибыли и выполнения (погашения) обязательств путем возвращения суммы основного долга. Организация учетного процесса в условиях электронной системы обработки информации предусматривает распределение его на следующие этапы:

- документирования хозяйственных фактов;

- обобщения первичной учетной информации в сведенных бухгалтерских регистрах, к которым принадлежат журналы-ордера № 2 (для учета кредитов банков), № 3 (для учета других долгосрочных и текущих обязательств и доходов будущих периодов), № 7 (для учета собственного капитала, обеспечений будущих расходов и платежей и целевого финансирования), а также ведомости аналитического учета по соответствующим счетам;

- формирования внутренней и внешней бухгалтерской отчетности;

- закрытия учетного периода и формирования архива учетных данных.

В холдинговых компаниях учет операций с финансовыми ресурсами проводится на двух уровнях: на уровне дочерних предприятий, которые обязаны подавать финансовую отчетность в государственные органы, и на уровне материнской компании. С целью избежания дублирования отдельных функций в корпоративных и главном предприятиях, а также для снижения расходов на учетный процесс целесообразно первые два этапа учета осуществлять в дочерних предприятиях, а последние два — в главной компании, что также даст возможность наладить и оперативный контроль над финансовыми ресурсами дочерних предприятий.

При этом важно обеспечить коммуникацию между всеми предприятиями холдинга с помощью реализации принципов децентрализованной обработки учетной информации и создания локальных баз данных в условиях распределенной системы обработки данных (РСОД). Структуру распределенной системы обработки данных относительно финансовых ресурсов холдинговой компании в условиях функционирования автоматизированного рабочего места (АРМ) бухгалтера целесообразно создать по трем уровням управления:

- высшего уровня (финансовый менеджмент главного предприятия), где осуществляется управление по данным бухгалтерского учета в целом по холдингу;

- среднего уровня (аналитический отдел главного предприятия), который предназначен для осуществления управления отдельными видами финансовых операций на основе решения комплексов задач, отображенных в бухгалтерском учете;

- низшего уровня (корпоративное предприятие), где осуществляется непосредственное оперативное управление финансовыми ресурсами предприятий.

Отмеченные уровни информационной системы управления дают возможность постепенно решать всю совокупность задач относительно обработки экономической информации и использования ее для принятия управленческих решений. Учет финансовых ресурсов на уровне АРМ бухгалтера целесообразно осуществлять, реализовывая принцип модуля построения автоматизированных рабочих мест. Модульное построение АРМ бухгалтера позволяет выделить учет собственных финансовых ресурсов, сформировав модульные наборы учетных данных, на базе которых решаются учетные, аналитические и контрольные задачи в системе управления формированием, распределением и использованием финансовых ресурсов. Вместе с тем, принцип модуля построения АРМ позволяет распределить информационные потоки в соответствии с формированием текущей учетной информации в журналах-ордерах и создать отдельные модули оперативных данных: модуль 1 «Собственный капитал, обеспечение следующих расходов и платежей и целевое финансирование», и модуль 2 «Долгосрочные и текущие обязательства и доходы будущих периодов». Таким образом, формируются дифференцированные модульные наборы данных для решения учетных, аналитических и контрольных задач в системе управления.

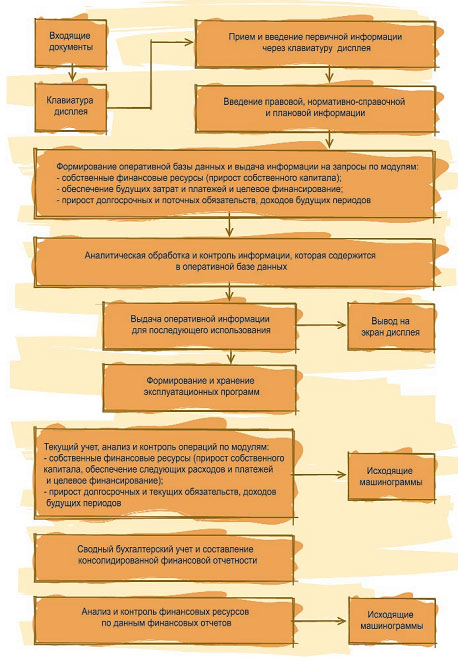

Исходя из концептуальных принципов построения информационной системы учета, анализа и контроля в управлении финансово-хозяйственной деятельностью холдинговой компании, можно предложить организационную структуру модулей автоматизированной обработки учетной информации относительно финансовых ресурсов (рисунок).

Схема обработки учетной информации относительно финансовых ресурсов в условиях применения информационных технологий

Локализацию учета, анализа и контроля финансовых ресурсов целесообразно выделить по трем уровням, которые отвечают стадиям учетного процесса.

Первый уровень предусматривает локализацию данных относительно финансовых ресурсов в системе электронной обработки экономической информации:

- сбор и регистрацию первичной информации относительно финансовых ресурсов;

- первичный учет финансовых ресурсов;

- формирование нормативной базы первичного учета финансовых ресурсов;

- создание локальной базы данных операций из первичного учета финансовых ресурсов;

- отражение исходной информации первичного учета финансовых ресурсов.

На втором уровне локализации данных о финансовых ресурсах целесообразно осуществлять:

- прием, проверку, формирование данных, которые поступили из подсистемы первого уровня, автоматизированный контроль, расчет и отображение исходной информации текущего учета финансовых ресурсов;

- оперативный анализ и контроль финансовых ресурсов;

- пересылку данных к серверу главной компании (центрального (основного) компьютера);

- формирование локальной базы данных текущего учета финансовых ресурсов;.

На третьем уровне локализуются данные с помощью:

- создания нормативной базы итогового учета финансовых ресурсов;

- формирования локальной базы данных итогового учета финансовых ресурсов;

- контроля и отражения информации относительно финансовых ресурсов во внутренней и внешней (финансовой) отчетности компании;

- ретроспективного анализа и контроля финансовых ресурсов;

- перспективного анализа финансовых ресурсов для принятия стратегических управленческих решений;

- формирования и отображения информации до запроса;

- закрытия учетного периода и архивации учетных данных.

Аргументируем целесообразность такой локализации данных относительно финансовых ресурсов. На первом уровне информационной системы управления финансовыми ресурсами происходит формирование и обработка первичной информации по месту осуществления операции, что позволяет осуществлять аналитическую оценку целесообразности и проверки соответствия каждой операции требованиям действующего законодательства и стандартам предварительного контроля (правильности их оформления, распределения чистой прибыли, соблюдения сроков погашения обязательств и тому подобное). Данные предварительного анализа и контроля капитала служат базой принятия оперативных решений относительно формирования источников финансирования и размещения финансовых ресурсов в активах холдинговой компании.

В информационной системе управления финансовыми ресурсами можно сформировать два модуля: для формирования и обработки первичной информации относительно собственных финансовых ресурсов (модуль 1) и отдельно (долгосрочных и текущих обязательств, и доходов будущих периодов) для привлеченных (модуль 2).

Второй уровень электронной системы обработки информации, в первую очередь, полезен тем, что дает возможность систематизировать и обобщить учетную информацию относительно финансовых ресурсов по соответствующим периодам. Он используется для решения заданий и принятия на их основе оперативных управленческих решений. Данный уровень также позволяет выделить информационные потоки относительно собственных финансовых ресурсов (модуль 1) и привлеченных (модуль 2).

Последний уровень обобщения учетной информации в формах финансовой отчетности дает возможность проводить общую оценку финансовых ресурсов, эффективность их формирования и использования. С этой целью осуществляется выдача информации согласно установленным приоритетам (то есть обеспечивается адресность и срочность информации), поддерживается многопрограммный режим оперативного обеспечения пользователей информации; формирование финансовой отчетности и ее представление по принадлежности; ретроспективный анализ и заключительный контроль финансовых ресурсов; оптимизация структуры финансовых ресурсов; прогнозирование показателей собственных и привлеченных финансовых ресурсов в соответствии с потребностями каждого предприятия холдинга и объединения в целом. Качественные характеристики данных, сформированных на третьем уровне, прямо зависят от организации предыдущих этапов учетного процесса, которые формируют данные первичного и поточного учета.

Итак, при построении информационной системы в первую очередь следует учитывать задачи, стоящие перед учетом, анализом и контролем финансовых ресурсов по уровням учетного процесса. Их ориентировочный перечень приведен в таблице.

Анализ финансовых ресурсов холдинга и его предприятий осуществляется реализацией принципиальных характеристик метода экономического анализа, к которым принадлежат: использование системы экономических показателей для характеристики параметров исследуемого объекта в статике и динамике; изучение причин изменения экономических показателей; выявление и исследование взаимосвязей между показателями с целью повышения эффективности управления исследуемым объектом.

Финансовый анализ наравне с учетом является важным источником фактографической информации, которая используется для информационного обеспечения контроля финансовых ресурсов холдинга и принятия управленческих решений как оперативного, так и стратегического характера. Внутренний контроль финансовых ресурсов, как важнейшая функция управления, предусматривает исследование движения средств в соответствии со стратегическими и оперативными заданиями развития холдинга на основе соблюдения требований действующего законодательства и нормативно-правовых документов, которые регламентируют финансово-хозяйственную деятельность компании.

Перечень заданий учета , анализа и контроля финансовых ресурсов по уровням учетного процесса в условиях электронной системы обработки информации

Уровень электронной системы |

Этап учетного процесса |

Задания , которые решаются на соответствующем уровне |

Первый |

Вход в систему ( первичный учет ) |

1. Подготовка и фиксация на машинных носителях первичных данных относительно финансовых ресурсов . |

Второй |

Процесс системы ( текущий учет ) |

1. Систематизация и обобщение первичной информации на счетах учета . |

Третий |

Выход из системы ( итоговый учет ) |

1. Формирование информации для управления финансовыми ресурсами . |

Информационное обеспечение управления финансами создает необходимые условия для использования современных методик анализа и контроля на всех стадиях учетного процесса. Высокая эффективность осуществления аналитических и контрольных процедур в условиях применения электронной обработки информации позволяет предложить комплексную методику анализа и контроля финансовых ресурсов компании, которая предусматривает органическое сочетание методических приемов оперативного, ретроспективного и перспективного экономического анализа и внутреннего контроля. Формирование методики анализа и контроля финансовых ресурсов холдинговой компании основывается на классификации активных и пассивных операций, которая начинается на этапе первичного учета и предусматривает применение следующих классификационных признаков:

- вид хозяйственной операции (деление финансовых ресурсов по группам пассивных и активных операций с последующей детализацией в соответствии с характером операции);

- источник финансирования;

- срок привлечения финансовых ресурсов;

- наименование заемщика (кредитора, векселедержателя);

- вид ссуды (кредита);

- вид валюты, в которой осуществляются платежи по обязательствам;

- срок платежа по обязательствам;

- вид деятельности, в которую направлены созданные финансовые ресурсы (операционная, инвестиционная, финансовая);

- объект финансирования (вид созданного актива);

- характер использования в обороте;

- степень ликвидности созданного актива.

На основе приведенной классификации формируется система первичной экономической информации, которая позволяет вычислить на соответствующую дату в автоматическом режиме следующие показатели:

- общую стоимость финансовых ресурсов;

- стоимость собственных финансовых ресурсов в целом и по их составляющим;

- стоимость обязательств в целом и по их составляющим;

- структуру финансовых ресурсов по источникам формирования;

- структуру финансовых ресурсов по срокам привлечения;

- структуру полученных кредитов по наименованиям кредиторов (в т. ч. кредитов, оформленных векселями, по наименованиям векселедержателей);

- стоимость отдельных ссуд (полученных кредитов);

- структуру кредиторской задолженности по срокам погашения;

- коэффициенты финансовой стойкости и платежеспособности компании;

- уровень финансовых рисков по видам финансовых ресурсов;

- коэффициенты интенсивности движения финансовых ресурсов;

- коэффициенты эффективности использования собственных финансовых ресурсов;

- показатели деловой активности.

Проектирование контрольно-аналитического процесса в условиях применения современных информационных технологий осуществляется моделированием организационно-информационной среды анализа и контроля. Построение организационно-информационной модели анализа и контроля финансовых ресурсов основывается на определении ее как одного из приемов формализации контрольно-аналитического процесса в управлении финансовыми ресурсами. Важным принципом построения организационно-информационной модели анализа и контроля финансовых ресурсов является обеспечение полноты информации относительно источников финансирования хозяйственной деятельности компании и ее экономических последствий.

Такая организационно-информационная модель может быть построена в составе общей модели анализа и контроля финансового состояния или разработана исключительно для решения контрольно-аналитических заданий в управлении источниками финансирования. В обоих случаях модель предусматривает определение цели и заданий, субъектов и объектов исследования, системы показателей, информационного и методического обеспечения анализа и контроля источников финансирования; в первом случае эти элементы разрабатываются в составе общей модели исследования финансового состояния, во втором — отделяются и рассматриваются как относительно самостоятельные.