Инвестиционный меморандум — это документ, который содержит информацию, необходимую инвесторам для принятия аргументированного и обоснованного решения о вложении средств. В нем содержатся данные об истории компании, описание ее бизнеса, ожидаемых перспектив и рисков, связанных с инвестициями в данную фирму; характеристика параметров ценных бумаг, которые будут эмитированы, и направления использования дохода от их продажи; а также характеристики условий, на которых компания-эмитент предлагает свои акции потенциальным инвесторам.

По своей структуре инвестиционный меморандум во многом похож на бизнес-план с той лишь разницей, что ориентирован на инвесторов, а не на менеджеров. Бизнес-план показывает план развития компании, а инвестиционный меморандум — способы использования инвестиций для достижения намеченных в бизнес-плане целей.

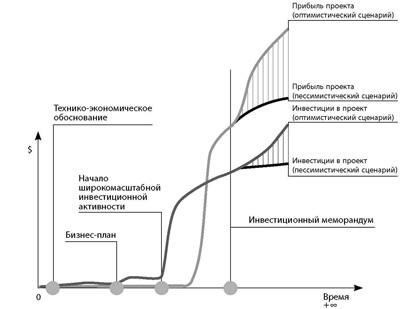

Инвестиционный меморандум (предварительный проспект эмиссии) не настолько стандартизирован, как бизнес-план. Его структура может меняться таким образом, чтобы представить проект в наиболее удобном для конкретного инвестора виде, благодаря чему шансы на предоставление инвестиций существенно увеличиваются. Хронология разработки инвестиционного меморандума показана на рис. 6.3.

Рисунок 6.3

Хронология разработки инвестиционного меморандума

Российские эмитенты традиционно должны представить и зарегистрировать перед проведением IPO проспект эмиссии, который включает в себя все финансовые данные компании, информацию о команде менеджеров и описание целевого рынка, конкурентов и стратегии роста компании. Однако информация, раскрываемая в соответствии с требованиями ведущих зарубежных фондовых бирж, дает более объективное представление о деятельности эмитента (табл. 6.1). Поэтому российские компании, ориентированные на привлечение зарубежных инвесторов, обычно составляют и проспект эмиссии, и инвестиционный меморандум: аудиторы готовят подробный отчет, юристы — юридическую и общую часть инвестиционного меморандума, a назначенный консультант с директорами компании — информационную (первую) часть документа и финансовые показатели. Компания должна представить прогноз оборотного капитала и прогноз отчета о прибылях и движении денежных потоков, а также прогноз финансовой отчетности на период не менее 18 месяцев со дня публикации документа. Позже аудиторы должны будут проверить правильность финансовых прогнозов компании. По мере завершения подготовки документа юристы начинают процесс верификации, а брокер проводит неформальный опрос инвесторов, выясняя, не желают ли они приобрести акции компании.

Таблица 6.1

Особенности раскрытия информации о компании – эмитенте в России

Юридическая |

Не требуется раскрывать характер отношений с фирмами , |

структура |

в которых компания участвует косвенно . Однако если |

|

основную часть бизнеса компании ведут именно такие фирмы , |

|

то потенциальные инвесторы не смогут оценить реальное |

|

финансовое положение и потенциал компании |

Финансовая |

Необязательно представлять консолидированную финансовую |

отчетность |

отчетность , составленную в соответствии с МСФО или GAAP . |

|

Даже если отчетность будет консолидированной , она может |

|

не включать показатели фирм , в которых компания участвует |

|

косвенно , а также не показывать адекватную картину деятель – |

|

ности компании из – за несоответствий российских ПБУ |

|

западным стандартам составления отчетности |

Дивидендная |

Не требуется раскрывать информацию о дивидендной |

политика |

политике компании . Однако без такой информации потенци – |

|

альным инвесторам трудно принять решение о покупке акций , |

|

поскольку инвестиции в акции оцениваются и с точки зрения |

|

получения в будущем дивидендов , и с точки зрения возмож – |

|

ности повышения их котировок |

Конвертируемый |

Раскрытие такой информации необязательно , однако она |

заем |

очень важна для потенциальных инвесторов , поскольку позволяет |

|

оценить степень возможного размывания долей |

Закрытый период |

акционеров и динамику котировок на ценные бумаги эмитента |

Если компания готовит проспект, то предварительная версия проспекта должна быть готова за 10–14 дней до размещения акций. Это практически готовая версия проспекта компании за исключением соглашения о стоимости размещения. Документ рассылается потенциальным инвесторам для выяснения их заинтересованности в акциях компании, чтобы на основе этой информации назначить цену за акции. Одновременно компания проводит презентации потенциальным инвесторам.

Иногда компания также готовит доказательство размещения — самую последнюю предварительную версию проспекта, которую брокер передает инвесторам для подтверждения их намерений инвестировать в акции и указания точного количества планируемых инвестиций. После этого брокер и компания определяются с точной ценой акций и объемом инвестиций, которые они смогут привлечь, и созывают заключительное собрание (обычно накануне дня размещения). На этом собрании все члены команды подписывают необходимые документы, а директора компании официально принимают на себя ответственность за подготовленный проспект, после чего он отправляется в печать. На следующий день отпечатанный документ подается официальным представителям AIM , а также распространяется среди акционеров, потенциальных инвесторов и других желающих.

Размещение акций среди институциональных инвесторов в среднем занимает две недели после официальной регистрации проспекта. В некоторых случаях размещение может занимать до месяца, если оно проводится по открытой подписке для всех желающих, или же если требуется проведение общего собрания акционеров фирмы для одобрения каких-либо аспектов размещения. Структуру и содержание разделов инвестиционного меморандума можно увидеть на сайтах российских и зарубежных публичных компаний, либо на сайте SEC .

В разных странах существуют свои требования к раскрытию информации. Так, в США компании-эмитенты обязаны соблюсти период молчания в течение 25 дней после начала торгов акциями, и правильно подготовленный инвестиционный меморандум для них особенно важен, поскольку является единственным законным способом информировать потенциальных инвесторов.

Раскрытие информации

При определении объема и характера предоставляемой инвесторам и аналитикам информации эмитенту следует исходить из того, что у них должно быть достаточно материала для анализа, на основании которого они смогут составить прогноз развития компании. В какой-то степени ориентиром здесь могут служить требования регуляторов фондового рынка.

Например, Приказ ФСФР России № 05-5/пз-н от 16 марта 2005 г . «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг» обязывает публичные компании раскрывать внушительный список существенных фактов на лентах новостей уполномоченных информагентств и в периодических печатных изданиях. Закон «Об акционерных обществах» в 2006 г . пополнился разделом о поглощениях и вытеснениях. В закон «О рынке ценных бумаг» добавился пункт, требующий раскрывать сведения обо всех приобретателях акций.

Кроме того, закон увеличивает сроки раскрытия финансовой информации, содержащейся в проспекте эмиссии, с 3 до 5 лет; сроки раскрытия консолидированной бухгалтерской отчетности эмитента — с 1 года до 3 лет; а также вводит требование к включению показателей его дочерних обществ. Есть поправки к раскрытию информации о структуре,компетенции и персональном составе органов, контролирующих финансово-хозяйственную деятельность эмитента.

Параллельно от эмитента требуется раскрывать сведения о сделках с заинтересованностью и об изменениях в кредитных рейтингах эмитента за последние пять лет; информацию о возможном изменении доли акционеров в уставном капитале в результате размещения новых эмиссий, а также информацию о динамике курсовой стоимости ценных бумаг, допущенных к биржевой торговле. Новые положения закона максимально приближают структуру проспекта эмиссии к международным стандартам.

Дополнительно ФСФР расширила набор требований к раскрытию сведений в квартальных отчетах эмитентов и корпоративных новостях, которые труднее поддаются формализации. До недавнего времени компании широко пользовались неопределенностью формулировок, замалчивая неприятные события или публикуя их в малотиражных печатных изданиях. Однако, пока информация не опубликована в агентстве, она не считается официально раскрытой и не может использоваться для совершения сделок. Раскрывать информацию можно также на любом сайте в Интернете, главное, чтобы сведения на нем были доступны не позднее трех дней с момента наступления события. Еще один способ раскрытия информации — публикации в печатных изданиях.

Главная цель регулятора фондового рынка — исключить двойную трактовку принципиальных правил раскрытия информации путем введения жесткого формата новостных сообщений. ФСФР определила 12 видов существенных фактов, подлежащих раскрытию, в частности:

- события, которые ведут к изменению стоимости активов более чем на 10%;

- сделки, которые обусловили рост чистой прибыли или убытков более чем на 10%;

- значимые сделки;

- решения общего собрания акционеров;

- сообщения о выпусках ценных бумаг, датах закрытия реестров, изменениях долей акционеров более чем на 5%, выплаченных дивидендах, реорганизации компании и т. д.

Мониторингом раскрытия информации занимается финансовый консультант эмитента, подписавший проспект ценных бумаг. Кроме подтверждения достоверности содержащейся в проспекте информации он должен следить за тем, чтобы вся процедура раскрытия информации исполнялась эмитентом в установленных объемах и в указанные сроки. При обнаружении несоответствия законодательству консультант обязан сообщить об этом в комиссию, а в ряде случаев — и участникам рынка.

ФСФР также собирается ввести четкое разграничение между открытыми и псевдооткрытыми акционерными обществами: публичные компании будут обязаны давать больше информации, в том числе новостей, а непубличные — меньше. По мере отделения публичных компаний от псевдопубличных будут повышаться и требования к раскрытию информации открытых акционерных обществ, а параллельно — ужесточаться контроль над этой группой. Подобные требования — не российское изобретение. Они существуют во всех странах с развитым фондовым рынком. Однако следует отметить, что в России преобладает требование точности формулировки, тогда как в США и Великобритании торжествует сам принцип. Вот как это звучит на NYSE : «Компания должна раскрывать все факты и события, влияющие, по ее мнению, на стоимость ценных бумаг».

Существует также информация, которую сообщать рынку запрещается: поскольку невозможно точно спрогнозировать прибыль компании и цены на продукцию, то любое упоминание о них будет считаться попыткой ввести инвесторов в заблуждение. Эмитенту стоит помнить, что за внимание читателя сейчас борются сотни информационных агентств. Поэтому конкретика, краткость и насыщенность актуальной для инвестора и аналитика информации — залог адекватной оценки компании. В России же публичные компании пока в основном раскрывают сведения самого общего характера, а действительно важные данные, на основании которых аналитики могут сделать выводы о перспективах роста компании и повлиять на рост котировок, зачастую предоставляются только в ответ на прямые запросы.

Однако постепенно ситуация меняется к лучшему. По словам Дениса Матафонова, руководителя аналитического департамента ИК «Антанта Капитал», запуск сообщений эмитентов о существенных фактах в новостных лентах — «самый значительный сдвиг в плане раскрытия информации за последние десять лет». Во-первых, возрос объем информации, раскрываемой в проспекте и квартальном отчете, на основании которой инвестор может делать выводы о состоянии компании. Во-вторых, изменились требования к объему раскрываемой информации на этапе размещения ценных бумаг: если ранее раскрывались сведения только о регистрации выпуска ценных бумаг и о порядке доступа к информации, которая содержится в проспекте, то отныне также раскрывается информация обо всех действиях эмитента, связанных с размещением бумаг (о приостановлении размещения, если вносятся изменения; о возобновлении размещения, если изменения зарегистрированы или отказано в регистрации изменений; о завершении размещения, если истек срок или все бумаги размещены до истечения этого срока). Благодаря этому один только Интерфакс сейчас ежедневно публикует 100–150 сообщений, касающихся событий, влияющих на стоимость акционерного капитала.

Следует также отметить, что IR-службы в России и за рубежом решают противоположные задачи. В России основная задача IR-службы — заполнить информационный вакуум, а за рубежом — помочь инвесторамвыбрать из огромного информационного потока действительно актуальную информацию. Эмитенты часто жалуются, что инвесторы их «не понимают». Они хотят убедить рынок в том, что акции их компании надо оценивать, учитывая ее потенциал, а не текущую стоимость. «Инвесторы далеко не всегда однозначно воспринимают то, что компания рассказывает о себе. Мы выдаем сообщение, но цена — иногда вопреки нашим ожиданиям — идет вниз. Значит, неправильно объяснили, не там сделали акцент. Часто приходится обращаться к IR-консультантам, чтобы понять, где ошибка, — комментирует ситуацию финансовый директор Highland Gold Mining Денис Александров. — При сообщении о крупной сделке представители менеджмента HGM отправляются в Лондон и одновременно с выходом информации напрямую общаются с аналитиками, инвесторами и журналистами. Чтобы информация была понята правильно, надо предпринимать серьезные усилия».

Прогнозы инвесторов относительно компании зачастую строятся не на основе абсолютного значения того или иного показателя, а на сравнении с показателями аналогичных компаний. Они хорошо представляют себе предельную маржу того или иного сектора и границы, в которых может колебаться тот или иной показатель. И даже если IR-службы хотят представить свои компании в более выгодном свете, вряд ли им это удастся.

Многие компании заблуждаются, думая, что рынок интересуется лишь стабильным ростом прибыли на акцию. Для аналитиков и инвесторов гораздо важнее понимать структуру прибыли, за счет чего были достигнуты те или иные показатели. Так они смогут быстрее определить признаки наступления кризисной ситуации. Компаниям полезно знать своих инвесторов. Для более адресного донесения информации разумно разделить инвесторов на несколько групп по тем или иным параметрам (например, долгосрочные и краткосрочные инвестиции). Приоритетное внимание следует уделить ключевым инвесторам, от действий которых непосредственно зависит курс акций.

Дальнейшая обработка поступающей от компании информации и составление рекомендаций — держать, покупать или продавать акции — забота аналитиков. Определиться с тем, кто будет следить за компанией после размещения, и сформировать пул аналитиков нужно заблаговременно, желательно еще до проведения IPO (обычно эту услугу предоставляют банки-андеррайтеры). Поскольку многие аналитики ориентированы на выпуск квартальных аналитических обзоров, особенно важно обеспечить их полным объемом информации, чтобы для отчета они выбрали именно вашу компанию.

Компания должна найти баланс между четким и оперативным раскрытием информации и ориентацией на производство, вниманием к запросам инвесторов и целесообразностью предоставления той или иной информации. Здесь не существует готовых и проверенных рецептов — каждая компания выстраивает свои отношения с инвесторами опытным путем. Очевидно одно: руководители, которые ориентируются на развитие бизнеса и понимают логику инвесторов, могут привести представления фондового рынка о стоимости компании в соответствие с ее подлинной стоимостью.