Основные выводы

Исследование информационной прозрачности 30 крупнейших российских банков, проведенное Службой рейтингов корпоративного управления Standard & Poor«s в 2005 г., показало низкий уровень публичного раскрытия информации российскими банками — особенно по сравнению с уровнем раскрытия информации аналогичными иностранными банками и крупнейшими российскими нефинансовыми компаниями. Средний показатель раскрытия информации по банкам, включенным в исследование, составляет 36% (он выражен как доля параметров, по которым раскрывается информация, от общего числа параметров исследования). Средний показатель раскрытия информации в 10 крупнейших международных банках, используемых для cравнения, составляет 85%, т.е. на 49 процентных пунктов выше. Кроме того, средний уровень прозрачности 54 крупнейших российских компаний из разных отраслей, включенных в исследование Standard & Poor»s «Информационная прозрачность российских компаний в 2005 г.», составил 50%, т.е. на 14 процентных пунктов выше, чем в крупнейших российских банках. Эти результаты позволяют сделать вывод о том, что регулирующим органам совместно с участниками рынков капитала необходимо продолжать воздействовать на банки с целью повышения их информационной прозрачности путем раскрытия большего объема информации инвесторам, вкладчикам и обществу в целом.

Весьма неэффективная в настоящий момент практика раскрытия информации 30 ведущими российскими банками оказывает негативное влияние на формирование доверия к ним и уверенности в их надежности со стороны инвестиционного сообщества и населения; уровень доверия остается низким, о чем свидетельствовал массовый отток средств вкладчиков из банков летом 2004 г. Базельский комитет по банковскому надзору отмечает, что «транспарентность имеет принципиальное значение для прочного и эффективного корпоративного управления. Как указано в руководстве Базельского комитета, посвященном вопросам повышения транспарентности банков, акционерам, участникам рынка, другим заинтересованным лицам трудно обеспечить эффективный мониторинг и должный уровень подотчетности Совета директоров и менеджмента в условиях отсутствия транспарентности. Это наблюдается тогда, когда заинтересованные стороны, участники рынка и общественность не получают достаточного объема информации о структуре и целях банка, на основе которой можно судить об эффективности деятельности Совета директоров и менеджмента по управлению банком»[1].

Цель данного исследования — содействие развитию более прочной банковской системы путем выявления существующих недостатков транспарентности и более активного привлечения внимания участников рынка к международной практике раскрытия информации. Направленность исследования соответствует намерению Центрального банка Российской Федерации (далее — Банк России) стимулировать информационную прозрачность банковского сектора, что отражено в программном документе на среднесрочную перспективу «О стратегии развития банковского сектора на период до 2008 г.»[2]. Среди основных задач развития банковского сектора в этом документе отмечены обеспечение транспарентности кредитных организаций и укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков. Исследование проводилось при поддержке проекта Международной финансовой корпорации (IFC) «Корпоративное управление в российских банках», Посольства Великобритании в России и Агентства США по международному развитию (USAID), которые предоставили средства для финансирования проекта.

Состав исследуемых банков

Исследование проводилось по 30 российским банкам, крупнейшим по величине совокупных активов по состоянию на 1 января 2005 г. (см. табл. 1). На долю этих банков приходится около 61% от совокупных активов банковской системы России[3]. Мы понимаем, что характеристики данной группы могут быть нерепрезентативными для российского банковского сектора в целом, однако эти банки были выбраны как представители «элиты», или первого эшелона российского банковского сектора, — как по размеру, так и по уровню транспарентности. Исходя из имеющегося у нас опыта проведения исследований информационной прозрачности в России и других странах, мы знаем, что уровень транспарентности, как правило, выше у более крупных организаций и ниже у менее крупных организаций данной отрасли или сектора. В связи с этим исследование включает те кредитные организации, у которых, как представляется, имеется наиболее значительный потенциал транспарентности.

Таблица 1. Банки, включенные в исследование

| Банк | Совокупные активы по состоянию на 01.01. 2005 г . ( млн долл . США )* |

Наличие еврооблигаций , обращающихся на открытом рынке§ |

|

| 1 | Сбербанк | 71 911 | Есть |

| 2 | Внешторгбанк | 14 929 | Есть |

| 3 | Газпромбанк | 12 706 | Есть |

| 4 | Альфа – Банк | 7 339 | Есть |

| 5 | МДМ – Банк | 6 193 | Есть |

| 6 | Банк Москвы | 5 361 | Есть |

| 7 | РОСБАНК | 4,908 | Есть |

| 8 | Международный промышленный банк | 3 063 | Нет |

| 9 | УралСиб | 3 018 | Есть |

| 10 | Банк «Петрокоммерц» | 1 983 | Есть |

| 11 | НОМОС – БАНК | 1 951 | Есть |

| 12 | Промсвязьбанк | 1 945 | Есть |

| 13 | Банк «ЗЕНИТ» | 1 778 | Есть |

| 14 | Банк «Русский Стандарт» | 1 606 | Есть |

| 15 | Ханты – Мансийский банк | 1 511 | Нет |

| 16 | АКБ «ЕВРОФИНАНС МОСНАРБАНК» | 1 500 | Нет |

| 17 | «АК БАРС» Банк | 1 429 | Нет |

| 18 | Банк «ГЛОБЭКС» | 1 417 | Нет |

| 19 | ИМПЭКСБАНК | 1 382 | Есть |

| 20 | ТрансКредитБанк | 1 367 | Есть |

| 21 | АКБ «СОЮЗ» | 1 204 | Есть |

| 22 | Банк «Возрождение» | 1 133 | Нет |

| 23 | АКБ «БИН» | 1 088 | Есть |

| 24 | Национальный банк «ТРАСТ» ]} | 1 067 | Есть |

| 25 | Национальный резервный банк | 892 | Нет |

| 26 | Сургутнефтегазбанк | 876 | Нет |

| 27 | Первый Чешско – Российский Банк | 767 | Нет |

| 28 | Московский банк реконструкции и развития | 766 | Есть |

| 29 | Собинбанк | 727 | Нет |

| 30 | Запсибкомбанк | 716 | Нет |

* Мы использовали показатели совокупных активов, рассчитанные в соответствии с российскими стандартами бухгалтерского учета (РСБУ), несмотря на стремление Standard & Poor«s по возможности не опираться в своих исследованиях на показатели РСБУ. Данное обстоятельство объясняется отсутствием финансовой отчетности по международным стандартам за 2004 г. для многих крупнейших российских банков на дату проведения исследования. Таким образом, выборка из 30 банков, а также порядок сортировки банков внутри выборки являются в некоторой степени условными и не могут рассматриваться в качестве формального ранжирования российских банков по размеру активов, проведенного Standard & Poor»s. Для получения более достоверных сведений о выборке 30 крупнейших российских банков см. исследование «России необходимо продолжить банковскую реформу, несмотря на нерешительное начало» // RatingsDirect. 7 сентября 2004 г. ^Бывший Банк «МЕНАТЕП Санкт-Петербург».

Аналогичные исследования Standard & Poor's

Настоящее исследование представляет собой продолжение и развитие предыдущих исследований информационной прозрачности, проведенных Службой рейтингов корпоративного управления Standard & Poor«s. В 2002 г. мы опубликовали наше первое исследование корпоративной прозрачности компаний, включенных в следующие индексы Standard & Poor»s:

- S&P / IFC Emerging Asia (по развивающимся странам Азии);

- S&P / IFC Latin America (по странам Латинской Америки);

- S&P Asia-Pacific 100 (по странам Азиатско-Тихоокеанского региона);

- S&P / TOPIX 150 (по Японии).

В апреле 2003 г. было опубликовано исследование по индексу S&P Europe/350. Кроме того, в 2004 г. и в начале 2005 г. мы выпустили несколько исследований, посвященных практике раскрытия информации о структуре корпоративного управления компаний разных стран Восточной Азии (Гонконга, Сингапура, Индонезии, Малайзии и др.). В июне 2005 г. было опубликовано исследование информационной прозрачности турецких компаний, в котором мы проанализировали практику раскрытия информации 52 крупнейшими и наиболее ликвидными турецкими компаниями. В 2002 г. мы опубликовали первое исследование информационной прозрачности крупнейших российских публичных компаний. В связи с сохраняющимся интересом инвесторов и аналитиков Standard & Poor«s ежегодно обновляет исследование по российским компаниям, продолжая совершенствовать его методику. Самое последнее ежегодное обновление исследования информационной прозрачности было опубликовано 21 сентября 2005 г.; оно показывает, что индекс транспарентности российских компаний повысился с 46% в 2004 г. до 50% в 2005 г. Кроме того, в июне 2005 г. по просьбе «Круглого стола ОЭСР по корпоративному управлению» Standard & Poor»s впервые опубликовало исследование информационной прозрачности российских государственных предприятий.

Информационная прозрачность и рейтинги корпоративного управления (РКУ)

Исследование информационной прозрачности банков — это аналитический продукт Standard & Poor«s. В данном исследовании используется только публичная информация, что исключает любое сопоставление результатов исследования информационной прозрачности с рейтингами корпоративного управления (РКУ) Standard & Poor»s. РКУ представляет собой оценку Standard & Poor«s практики корпоративного управления компании, и в том числе раскрытия информации. В основе РКУ лежит всесторонний интерактивный аналитический процесс, в котором используется не только публичная, но и конфиденциальная информация. Вместе с тем Standard & Poor»s считает информационную прозрачность одним из значимых факторов, влияющих на инвестиционную привлекательность компании, и важным элементом корпоративного управления.

Методология

Исследование Standard & Poor«s учитывает информацию, содержащуюся в трех основных источниках общедоступной информации: в годовых отчетах, на вебсайтах и в отчетности, предоставляемой в регулирующие органы, которая публикуется на веб-сайте Банка России, а также направляется в Федеральную службу по финансовым рынкам (ФСФР) теми банками, которые обязаны представлять такую отчетность[4]. В основе методологии исследования лежит принцип непрерывного и справедливого раскрытия информации в соответствии с определением Standard & Poor»s[5] для публичных компаний, что означает неизбирательное и своевременное раскрытие всей существенной информации всем группам инвесторов и общественности в целом. Банки, особенно те, которые работают с населением, постоянно находятся в центре внимания общества вследствие важнейшей социальной роли этого сектора, являющегося объектом инвестирования для большого числа физических лиц. Даже в тех случаях, когда банк не является публичной компанией и принадлежит ограниченному кругу акционеров, его финансовые результаты и стабильность его деятельности могут затронуть интересы значительного числа частных клиентов и предприятий. Ввиду особой роли банков в макроэкономической инфраструктуре и безусловной социальной значимости всех сберегательных учреждений к банкам во всем мире традиционно предъявляются высокие требования относительно их информационной прозрачности. В этом смысле банки в определенной степени несут даже более высокую ответственность, чем публичные компании нефинансового сектора.

Мы анализировали информацию по состоянию на 12 августа 2005 г. Вся информация, опубликованная после указанной даты, считается нами несущественной с точки зрения уровня прозрачности компаний, поскольку данные, опубликованные через 7,5 месяца после окончания отчетного года (в данном случае — 2004-го), практически не представляют ценности для инвесторов.

Как и предыдущие исследования, данное исследование построено на анализе раскрытия информации с точки зрения международного инвестора. Поэтому в нем учитывается наличие информации не только на русском, но и на английском языке.

Анкета исследования состоит из 102 пунктов, касающихся:

- структуры собственности и прав акционеров;

- финансовой и операционной информации;

- состава и процедур работы Совета директоров и менеджмента.

Полный перечень вопросов исследования представлен в Приложении 1. Частью исследовательского проекта также является проводимое Standard & Poor's исследование концентрации собственности и практики раскрытия информации о структуре собственности. Оценка этих показателей дополняет основанное на данных анкеты исследование информационной прозрачности, предлагая более детальный анализ концентрации собственности и практики раскрытия российскими банками информации о собственности. Дополнительно мы также включили более точный анализ сроков публикации годовой финансовой отчетности российскими банками и рассмотрели наличие комитетов по аудиту при советах директоров.

Основные выводы

Уровень раскрытия информации не впечатляет

Анализ показывает, что уровень раскрытия информации в 30 крупнейших российских банках относительно низок и составляет в среднем всего 36% (см. табл. 2). Средний уровень раскрытия информации в российских банках ниже, чем в крупнейших российских промышленных компаниях. В 2005 г. рассчитанный Standard & Poor«s индекс транспарентности крупнейших российских компаний составил 50%[6]. Важно учесть, что этот индекс значительно вырос по сравнению с 2002 г., когда Standard & Poor»s проводило первое исследование информационной прозрачности российских компаний. В 2002 г. индекс, рассчитанный по 42 крупнейшим компаниям, составлял 34%. Сложившийся на данный момент низкий средний показатель для банков вызывает озабоченность, учитывая, что банки занимают ключевое положение в экономике, являясь основой устойчивой финансовой системы. Одно из объяснений этого может заключаться в том, что Банк России как основной регулирующий и надзорный орган банковской системы пока не имеет эффективных правовых методов, позволяющих обеспечить выполнение повышенных требований к раскрытию информации российскими банками. Другой причиной может быть повышенное внимание Банка России к решению других, более насущных вопросов, касающихся корпоративного управления в банковском секторе. В публичной отчетности, представляемой в Банк России, в основном содержатся финансовые и технические показатели, рассчитанные на основе российских стандартов бухгалтерского учета (РСБУ). Регулятор рынка ценных бумаг (ФСФР, ранее называвшийся ФКЦБ) установил для публичных компаний более высокие требования к раскрытию информации и в 2002 г. представил рекомендации по корпоративному управлению в форме Кодекса корпоративного поведения, в то время как Банк России был занят введением в российских банках системы страхования вкладов и усовершенствованием системы внутреннего контроля и управления рисками. Только летом 2005 г. он опубликовал собственный Кодекс корпоративного управления для российских банков, в котором содержатся рекомендации относительно информационной прозрачности, выходящие за рамки действующих нормативных требований, в таких аспектах, как раскрытие конечных бенефициарных владельцев банка, информация о конкурентной позиции банка на рынке, соблюдении этических принципов ведения бизнеса, составе и стоимости услуг, предоставляемых банку со стороны аудиторской фирмы, а также информация о любых имущественных интересах внешнего аудитора в банке[7].

Всего четыре банка представили информацию по более чем половине включенных в настоящее исследование элементов раскрытия: Внешторгбанк и Банк «Возрождение» (по 55%), МДМ-Банк и ТрансКредитБанк (по 51%). Эти банки представляют финансовую отчетность в формате МСФО с детальными (но не во всех случаях исчерпывающими) комментариями и подробную информацию об операционной деятельности, они переводят годовые отчеты на английский язык и поддерживают сайты на русском и английском языках.

Наихудшие результаты продемонстрировали Первый Чешско-Русский Банк, Международный Промышленный Банк и Альфа-Банк, общие показатели которых составили 11, 17 и 23% соответственно. Причины заключаются в исключительно низком уровне раскрытия информации об акционерном капитале и структуре собственности, правах акционеров и вознаграждении членов Совета директоров и менеджмента на дату закрытия нашего исследования, а также в неудовлетворительном содержании отчетности, представляемой регулирующим органам.

Итоговые показатели и три основных направления раскрытия информации представлены в форме блоков (см. табл. 2). Наивысшие результаты получены по блоку «Финансовая и операционная информация»: средний показатель составляет 42% , самый высокий — 70% (МДМ-Банк); наиболее низкий уровень раскрытия (29%) отмечен по блоку «Структура собственности и права акционеров», в рамках которого самый высокий показатель у Банка «Возрождение» (58%).

| Банк | Общий балл, % | Структура собственности и права акционеров, % | Финансовая и операционная информация,% | Состав и процедуры работы Совета директоров и менеджмента, % | |

| 1 | Внешторгбанк | 55 | 56 | 63 | 40 |

| 2 | Банк «Возрождение» | 55 | 58 | 57 | 47 |

| 3 | МДМ – Банк | 51 | 33 | 70 | 34 |

| 4 | ТрансКредитБанк | 51 | 49 | 61 | 36 |

| 5 | Сбербанк | 46 | 39 | 54 | 36 |

| 6 | Национальный резервный банк | 44 | 43 | 45 | 42 |

| 7 | АКБ «БИН» | 43 | 21 | 56 | 37 |

| 8 | РОСБАНК | 40 | 22 | 52 | 34 |

| 9 | АКБ «СОЮЗ» | 40 | 45 | 39 | 37 |

| 10 | Московский банк реконструкции и развития | 40 | 48 | 40 | 33 |

| I 11 | НОМОС – БАНК | 39 | 26 | 51 | 30 |

| I 12 | Банк «Петрокоммерц» | 39 | 27 | 47 | 37 |

| I 13 | ИМПЭКСБАНК | 39 | 21 | 50 | 33 |

| I 14 | Банк Москвы | 38 | 36 | 43 | 31 |

| I 15 | Ханты – Мансийский банк | 38 | 38 | 40 | 33 |

| I 16 | Банк «Русский Стандарт» | 36 | 15 | 49 | 29 |

| 17 | АКБ «ЕВРОФИНАНС МОСНАРБАНК» | 35 | 29 | 34 | 44 |

| I 18 | Запсибкомбанк | 35 | 31 | 35 | 39 |

| I 19 | Газпромбанк | 34 | 28 | 47 | 17 |

| I 20 | Собинбанк | 34 | 31 | 35 | 35 |

| I 21 | «АК БАРС» Банк | 33 | 22 | 36 | 38 |

| I 22 | УралСиб | 32 | 25 | 33 | 35 |

| I 23 | Банк ЗЕНИТ | 31 | 19 | 32 | 37 |

| I 24 | Промсвязьбанк | 31 | 28 | 31 | 32 |

| 25 | I Национальный банк «ТРАСТ» * | 31 | 19 | 37 | 28 |

| I 26 | Сургутнефтегазбанк | 26 | 17 | 37 | 16 |

| I 27 | Банк «ГЛОБЭКС» | 25 | 26 | 26 | 21 |

| I 28 | Альфа – Банк | 23 | 5 | 36 | 16 |

| 29 | Международный промышленный банк | 17 | 0 | 21 | 22 |

| 30 | Первый Чешско – Российский Банк | 11 | 0 | 16 | 8 |

| Средний балл | 36 | 29 | 42 | 32 |

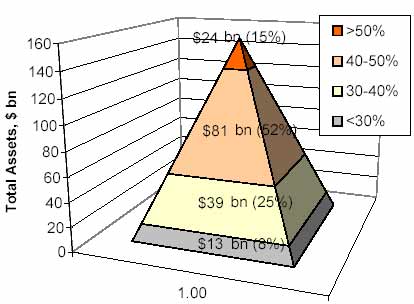

Одной из интересных интерпретаций уровня раскрытия информации 30 крупнейшими банками является классификация совокупных банковских активов[8] по уровням транспарентности (см. диаграмму 1); она показывает, что всего с 15% совокупных банковских активов (стоимость — 24 млрд долл.) может быть связан уровень прозрачности выше среднего. Основной части пирамиды (стоимость банковских активов — 81 млрд долл.) соответствует уровень раскрытия информации в диапазоне от 40 до 50% — главным образом благодаря тому, что 72 млрд долл. активов приходится на долю Сбербанка (показатель его прозрачности — 46%).

Диаграмма 1. Раскрытие информации российскими банками (по показателю совокупных активов)

Российские банки значительно отстают от аналогичных иностранных банков и крупнейших российских компаний

С целью проведения сравнения мы выбрали 10 крупнейших международных банков и проанализировали раскрытие информации этими банками по вышеописанной методологии.

Средний показатель транспаретнтности по группе аналогичных иностранных банков превышает средний показатель по российским банкам на 49 процентных пунктов; при этом разница по каждому из трех блоков приблизительно одинакова (48, 47, и 51 процентных пунктов соответственно) (см. табл. 3). Это позволяет сделать вывод о том, что разница в показателях российских и международных банков может отражать разную философию транспарентности и не ограничиваться какими-либо конкретными направлениями раскрытия информации. В то же время следует отметить, что все банки, входящие в группу аналогичных иностранных кредитных организаций, являются публичными компаниями, имеют листинг на фондовых биржах и, таким образом, обязаны выполнять более строгие нормативные требования к раскрытию информации; в этом может заключаться основная причина их высокой информационной прозрачности. Любопытно, что организационно-правовая форма — открытое акционерное общество (ОАО) — многих российских банков не является показателем реального статуса банка как публичной компании. По сути дела, акции банков, имеющих такой статус, зачастую не имеют листинга; так, на открытом рынке обращаются акции всего четырех из 30 крупнейших российских банков[9], тогда как 22 банка имеют статус ОАО. Из этих четырех банков только один (Сбербанк) имеет сколько-нибудь ликвидный рынок акций.

Таблица 3. Группа аналогичных иностранных банков

| Банк | Страна | Общий балл, % | Структура собственности и права акционеров, % |

Финансовая и операционная информация,% |

Состав и процедуры работы Совета директоров и менеджмента, % |

|

| 1 | Deutsche Bank | Германия | 89 | 79 | 95 | 85 |

| 2 | JPMorgan Chase | США | 89 | 74 | 95 | 88 |

| 3 | Bank of America | США | 88 | 78 | 93 | 87 |

| 4 | HSBC | Великобритания | 87 | 79 | 93 | 85 |

| 5 | Citigroup Inc. | США | 86 | 76 | 93 | 82 |

| 6 | ABN AMRO | Нидерланды | 83 | 79 | 85 | 84 |

| 7 | Royal Bank of Scotland | Великобритания | 83 | 69 | 89 | 85 |

| 8 | UBS | Швейцария | 82 | 75 | 87 | 79 |

| 9 | ING | Нидерланды | 82 | 83 | 83 | 79 |

| 10 | Credit Suisse Group | Швейцария | 77 | 73 | 81 | 72 |

| Средний балл | 85 | 76 | 89 | 83 | ||

Очень низкий уровень раскрытия информации о вознаграждении менеджмента и о правах акционеров

Дальнейшая разбивка данных по шести компонентам в табл. 4 показывает раскрытие информации в более конкретных областях. Кроме того, в табл. 4 представлены для сравнения средние показатели раскрытия информации по 54 крупнейшим публичным российским компаниям, включенным в «Исследование информационной прозрачности 2005 г.». В целом 30 российских банков, вошедших в настоящее исследование, отстают от 54 крупнейших российских компаний, при этом расхождение между средними значениями показателей существенно — 14 процентных пунктов. Заслуживает внимания тот факт, что наиболее значительный разрыв наблюдается в раскрытии информации о правах акционеров (т.е. о конкретных процедурах работы с акционерами и внутренних кодексах), составляющей содержание второго компонента. Показатель по российским банкам — 24% — на 25 пунктов ниже показателя по крупнейшим российским компаниям (49%). Причина отчасти может заключаться в том, что на открытом рынке обращаются акции всего четырех банков, а именно публичное обращение акций предусматривает раскрытие информации о правах акционеров. Акции практически всех компаний, включенных в «Исследование информационной прозрачности 2005 г.», торгуются в списках первого уровня российских и (или) иностранных бирж.

В данной разбивке отражен также значительный разрыв между показателями российских банков и аналогичных иностранных банков по шестому компоненту — «Вознаграждение директоров и высшего руководства» (77 процентных пунктов). Раскрытие информации о вознаграждении директоров и членов высшего руководства является наиболее слабым компонентом и для российских компаний, однако показатели банков еще на 19 пунктов ниже уровня крупнейших российских компаний. По информации, полученной Standard & Poor's, во многих частных российских банках члены руководства одновременно являются собственниками банков, поэтому они особенно неохотно обнародуют информацию о своем вознаграждении.

Таблица 4. Сравнительные данные о компонентах раскрытия информации российскими банками, крупнейшими иностранными банками и российскими компаниями

| Общий показатель, % | Блоки, % | Компоненты, % | ||||||||

| 1 | 2 | 3 | 1 | 2 | 3 | 4 | 5 | 6 | ||

| 30 российских банков | 36 | 29 | 42 | 32 | 32 | 24 | 39 | 53 | 40 | 10 |

| 10 иностранных банков | 85 | 76 | 89 | 83 | 83 | 68 | 88 | 93 | 81 | 87 |

| 54 крупнейших российских компании | 50 | 49 | 51 | 49 | 49 | 49 | 46 | 67 | 57 | 29 |

Примечание: компонент 1 — информация об акционерном капитале и структуре собственности; компонент 2 — права акционеров; компонент 3 — финансовая информация; компонент 4 — операционная информация; компонент 5 — информация о составе и работе Совета директоров и руководства; компонент 6 — вознаграждение членов Совета директоров и высшего руководства.

Специфические темы, лучше всего и хуже всего раскрываемые российскими банками, отражены в табл. 5. В основе классификации вопросов — «наиболее раскрываемых» и «наименее раскрываемых» — количество банков, представляющих информацию по конкретному вопросу, в процентах от общего числа банков. В таблице представлены наиболее существенные пробелы в раскрытии информации российскими банками. По мнению Standard & Poor's, наиболее существенными из них являются нераскрытие бенефициарных владельцев, информации о сделках с заинтересованностью, а также структуры и процедур корпоративного управления, включая методы управления рисками.

Таблица 5. Специфические темы, наиболее и наименее раскрываемые российскими банками

| Наиболее раскрываемые | Наименее раскрываемые | |

| Компонент 1. Акционерный капитал и структура собственности | ||

| Количество , тип и номинальная стоимость выпущенных и находящихся в обращении акций ; объявленные акции | Информация о бенефициарных собственниках Процент акций , находящихся в перекрестном владении Разбивка акционеров по типу | |

| Компонент 2. Права акционеров | ||

| Основные положения Устава Процедуры созыва внеочередного собрания акционеров Обзор последнего собрания акционеров | Календарь важных для акционеров событий ( ни один из банков не раскрывает эту информацию ) Документально оформленная дивидендная политика Процедура подачи вопросов Совету директоров Внутренний кодекс корпоративного управления , Кодекс делового поведения и этики | |

| Компонент 3. Финансовая информация | ||

| Название аудиторской фирмы Отчет аудиторов Структура доходов Структура затрат | Раскрытие информации о сделках с заинтересованностью : указание на то , что такие сделки совершались на рыночных или нерыночных условиях либо точные условия c делок Структура собственности аффилированных компаний Промежуточная финансовая отчетность ( за квартал или полугодие ) в соответствии с МСФО или ОПБУ США Вознаграждение , выплачиваемое аудитору за аудиторские услуги и работу , не связанную с аудитом ( ни один из банков не раскрывает эту информацию ) | |

| Компонент 4. Операционная информация | ||

| Подробное описание видов предоставляемых услуг Объем предоставляемых услуг Описание стратегии банка Специфические показатели отрасли | Политика по управлению рисками Обзор тенденций в отрасли и режима регулирования отрасли Подробная информация об инвестиционных планах на ближайший год | |

| Компонент 5. Структура и методы работы Совета директоров и руководства компании | ||

| Список членов высшего руководства и Совета директоров Биографическая информация о членах высшего исполнительного руководства и Совета директоров Информация о роли Совета директоров в банке | Обзоры и протоколы заседаний Совета директоров Информация о нефинансовых условиях контракта с генеральным директором ( ни один из банков не раскрывает эту информацию ) Список членов комитетов при Совете директоров Наличие у директоров материальной заинтересованности в банке по причинам , не связанным с членством в Совете директоров | |

| Компонент 6. Вознаграждение членов Совета директоров и высшего руководства | ||

| Форма оплаты деятельности членов Совета директоров и руководства Детальная информация об оплате деятельности членов Совета директоров | Детальная информация о вознаграждении руководства банка ( фиксированном и привязанном к результатам банка ) Процесс принятия решений о назначении вознаграждения членам высшего руководства и директорам | |

Своевременность публикации финансовой отчетности может быть улучшена

В качестве основного источника финансовой информации о деятельности банка мы рассматривали отчетность по МСФО или ОПБУ США, поскольку считаем, что отчетность по РСБУ не отвечает информационным потребностям инвесторов и аналитиков. Заслуживает внимания тот факт, что всего 20 из 30 российских банков, включенных в исследование (67%), публикуют годовую финансовую отчетность в соответствии с МСФО или ОПБУ США на корпоративных сайтах. Эта практика гораздо хуже, чем практика публикации отчетности крупнейшими российскими компаниями: из 54 компаний, включенных в «Исследование информационной прозрачности 2005 г.», 43 компании (80%) публикуют финансовую отчетность по международным стандартам. Более детальный анализ своевременности публикации годовой финансовой отчетности по МСФО или ОПБУ США крупнейшими российскими банками показывает, что всего половина банков (10 банков), составляющих такую финансовую отчетность и публикующих ее до нашей даты отсечения, публикуют ее в течение 6 месяцев после окончания отчетного года (т.е. до 30 июня)[10] (см. табл. 6); показатель по крупнейшим российским компаниям, включенным в «Исследование информационной прозрачности 2005 г.», составил 60% (26 из 43).

Эти результаты не очень обнадеживают, особенно учитывая тот факт, что по законодательству российские банки обязаны представлять финансовую отчетность в соответствии с МСФО с 2004 г. Банк России потребовал от банков представления первой неаудированной финансовой отчетности за 9 месяцев 2004 г., а первых аудированных результатов — за полный 2004 г[11]. До настоящего времени эти требования почти не оказали влияния на транспарентность, поскольку инструкция Банка России о консолидации бухгалтерской отчетности не вполне соответствует общепринятым международным принципам (то есть эта обязательная отчетность в действительности — лишь квази-МСФО).

Для сравнения: российские промышленные компании пока не обязаны по закону представлять международную финансовую отчетность. (Законодательные инициативы, предусматривающие обязательное требование к публичным российским компаниям представлять годовую финансовую отчетность в соответствии с МСФО, все еще находятся в стадии обсуждения, и наиболее вероятно, что переход на МСФО будет осуществлен в 2007 г. или в последующие годы.) Тем не менее доля промышленных компаний, представляющих отчетность по МСФО или ОПБУ США, выше. Скорее всего, причиной такого расхождения является тот факт, что основной стимул для ведения бухгалтерского учета и предоставления финансовой отчетности в соответствии с международными стандартами заключается в необходимости привлечения международных инвесторов путем листинга акций на иностранных биржах (депозитарные расписки), выпуска долговых обязательств либо другой формы отношений с финансовыми партнерами. В то время как депозитарные расписки, прошедшие листинг на зарубежных биржах либо торгующиеся на внебиржевом рынке, имеет целый ряд российских компаний, и есть немало тех, кто также выпустил и международные долговые инструменты, лишь у небольшого числа российских банков акции торгуются на открытом рынке, а многие из них не выпускали еврооблигации или другие международные долговые инструменты. Даже в тех случаях, когда банки выпускали еврооблигации, в отношении них не применяется требование о непрерывном и справедливом раскрытии всей существенной информации[12]. В этом, например, может заключаться причина, по которой четыре российских банка, у которых имеются находящиеся в обращении еврооблигации (Банк «ЗЕНИТ», Промсвязьбанк, АКБ «СОЮЗ» и УралСиб), не публикуют финансовую отчетность в соответствии с МСФО или ОПБУ США. По нашей информации, раньше так же поступали и многие другие российские банки — они направляли финансовую отчетность непосредственно определенному кругу заинтересованных инвесторов, но не публиковали ее на веб-сайтах.

Таблица 6. Своевременность публикации российскими банками финансовой отчетности в соответствии с МСФО или ОПБУ США в 2005 г.

20 банков, представляющих отчетность в соответствии с МСФО или ОПБУ США

| Период | ||||||

| Март | Апрель | Май | Июнь | Июль | Август | |

| Число банков | 2 | 3 | 4 | 1 | 5 | 5 |

| Общее число банков , нарастающим итогом | 2 | 5 | 9 | 10 | 15 | 20 |

Веб-сайты остаются наиболее информативным источником раскрытия информации

Анализ раскрытия информации по трем отдельным источникам, рассматриваемым Standard & Poor's (годовые отчеты, корпоративные веб-сайты и отчетность, представляемая в регулирующие органы), показал, что уровень раскрытия информации российскими банками в указанных источниках крайне неоднороден: минимальные показатели по источникам — 26% (отчетность, представляемая в регулирующие органы), максимальные — 46% (раскрытие информации на веб-сайтах) (см. табл. 7). Веб-сайты — также наиболее информативный из трех источников раскрытия информации и в крупнейших промышленных компаниях (на 17 пунктов выше, чем показатель по отчетности, представляемой в регулирующие органы, и на 24 пункта выше, чем показатель по годовым отчетам). Необходимо отметить, что отчетность, направляемая банками в регулирующие органы, относительно менее информативна, чем отчетность крупнейших российских компаний, включенных в «Исследование информационной прозрачности 2005 г.» (разница между соответствующими средними показателями составляет 16 пунктов). Это обусловлено в основном тем фактом, что практически все публичные компании обязаны представлять ежеквартальную отчетность российскому регулятору рынка ценных бумаг (ФСФР), но это требование не распространяется на банки, у которых нет листинга акций и облигации которых не обращаются на открытом рынке (в нашей выборке таких банков пять). Наблюдаемая разница свидетельствует также и о том, что обязательная публичная отчетность, которую все банки должны представлять Банку России, содержит относительно мало информации, значимой для инвесторов.

В данном исследовании мы сосредоточили внимание на отчетности, представляемой Банку России и ФСФР и при этом находящейся в публичном доступе. Проблема заключается в том, что не вся отчетность, представляемая Банку России, предназначена для публичного раскрытия; информация для публичного доступа ограничена главным образом показателями баланса и отчета о прибылях и убытках в формате РСБУ, коэффициентами достаточности капитала и перечнем аффилированных лиц — в тех случаях, когда последнее применимо. В то же время в отчетности, которую банки обязаны раскрывать публично, отсутствует такая весьма значимая для инвесторов информация нефинансового характера, как имена бенефициарных владельцев или структура корпоративного управления и его процедуры. Часть этой информации содержится в ежеквартальной отчетности, представляемой в ФСФР, однако, как указано выше, требование о раскрытии такой информации применимо лишь к банкам, выпускающим ценные бумаги (25 банков).

В то же время аналогичные иностранные банки характеризуются весьма равномерным качеством и степенью детализации информации, раскрываемой во всех основных источниках: разница между средними показателями раскрытия информации в отчетности, направляемой регулирующим органам (наименее информативный источник), и в годовых отчетах (наиболее информативный источник) составляет всего четыре пункта. Это обусловлено тем, что в развитых странах каждый из источников считается равнозначным независимым каналом раскрытия информации. Мы убеждены, что такой подход в наиболее полной мере отвечает потребностям инвесторов.

Таблица 7. Источники раскрытия информации

| Годовой отчет за предыдущий год , % | Информация на веб – сайте ,% | Отчетность , направляемая регулирующим органам ,% | |

| Российские банки | 27 | 46 | 26 |

| Аналогичные иностранные банки | 86 | 85 | 82 |

| Российские компании * | 36 | 60 | 43 |

Концентрация собственности остается высокой

В рамках настоящей работы было проведено более детальное исследование концентрации собственности и раскрытия информации о структуре собственности 30 крупнейших российских банков, целью которого являлись выявление и анализ общих закономерностей в банковском секторе России. В проведенном ранее анализе структуры собственности публичных компаний в рамках «Исследования информационной прозрачности 2005 г.» для определения стоимости конкретных пакетов акций использовался показатель рыночной капитализации компаний. Поскольку в большинстве случаев данные о рыночной капитализации российских банков отсутствуют, в настоящем исследовании в качестве аппроксимации рыночной капитализации использовалась стоимость чистых активов банков (собственный капитал [13]). По сути, всего 4 из 30 банков выборки в настоящее время имеют публично торгуемые акции того или иного вида.

Уровень концентрации собственности в банковском секторе очень высок: во всех 30 банках имеется не менее одного акционера, которому принадлежит более 25% акций. Кроме того, в 26 банках контрольные пакеты акций принадлежат одному контролирующему (бенефициарному) акционеру. В результате 77% совокупного собственного капитала 30 банков представлено блокирующими или контрольными пакетами акций (см. табл. 8). Этот результат показывает, что уровень концентрации собственности российских банков еще выше, чем у крупнейших российских компаний. Блокирующие или контрольные пакеты акций компаний составляют 61% от совокупной рыночной капитализации, т.е. их доля гораздо меньше.

Другим важным отличием крупнейших российских банков от крупнейших российских компаний является более значительная доля государственной собственности в банковском секторе: хотя государственная собственность есть только в 9 банках, суммарная доля прямых и косвенных крупных (блокирующих или контрольных) пакетов акций, принадлежащих государству, составляет 47% от совокупного собственного капитала 30 банков. Если учитывать также и мелкие пакеты акций, то доля государства увеличивается до 49%, в то время как для 54 крупнейших компаний она почти вдвое меньше (25%). Основная причина заключается в значительном весе четырех банков, прямо или косвенно контролируемых государством (Сбербанка, Внешторгбанка, Газпромбанка и Банка Москвы).

Таблица 8. Концентрация собственности

(30 российских банков)

| Концентрация собственности | Количество банков | Доля банков в совокупном капитале , %* | Доля пакетов в совокупном капитале , % К |

| Банки с большим числом акционеров , где крупнейший пакет менее 25% | 0 | 0 | 0 |

| Банки , имеющие по крайней мере одного крупного акционера , владеющего более 25% | 30 | 100 | 78 |

| в том числе : | |||

| Банки , в которых присутствует мажоритарный акционер ( более 50%) (1) | 26 | 95 | 75 |

| Банки , где крупный пакет (>25%) находится в прямом владении государства (2) | 5 | 56 | 41 |

| Банки , где крупный пакет (>25%) находится во владении государственных холдингов (3) | 2 | 8 | 6 |

| Банки , где крупный пакет (>25%) находится в руках частных акционеров (4) | 23 | 36 | 31 |

* Доля совокупных чистых активов соответствующих банков в совокупном капитале 30 исследуемых банков.

\Цоля соответствующих пакетов акций в совокупном капитале 30 исследуемых банков.

(1) Все банки, за исключением «АК БАРС» Банка, Банка «Возрождение», Банка «ЗЕНИТ» и НОМОС-БАНКа.

(2) Банк Москвы, Внешторгбанк, Сбербанк, ТрансКредитБанк и Ханты-Мансийский банк.

(3) «АК БАРС» Банк; Газпромбанк.

(4) Все банки, за исключением (2) и (3).

Доля раскрытой частной собственности в общей частной собственности остается крайне низкой

Подход Standard & Poor«s к анализу концентрации собственности и раскрытия информации о структуре собственности основан на принципах корпоративного управления ОЭСР, а также, когда речь идет о банковском секторе, — на принципах Базельского комитета по банковскому надзору. Как отмечается в документе Базельского комитета, «в тех случаях, когда структура собственности банка недостаточно прозрачна или существующие механизмы сдержек и противовесов неправомерной деятельности или влияния контролирующих акционеров недостаточно развиты, возникают особые проблемы, связанные с корпоративным управлением. Комитет не делает вывода о том, что само по себе существование контролирующих акционеров является необоснованным. Контролирующие акционеры могут быть для банка эффективными источниками ресурсов, такая структура собственности является достаточно распространенной и обоснованной на многих рынках и для многих небольших банков, и она не вызывает озабоченности у регулирующих органов. Вместе с тем важно, чтобы надзорные органы принимали меры, обеспечивающие отсутствие пагубного влияния подобной структуры собственности на эффективность механизмов корпоративного управления»[14].

Прозрачность структуры конечных бенефициарных собственников крупных пакетов акций по-прежнему остается проблематичной в России, особенно в связи с тем, что ни Закон «Об акционерных обществах», ни распорядительные документы Банка России не требуют публичного раскрытия этой информации. Важным шагом в нужном направлении стала разработка законодательной базы, связанной с созданием в 2004 г. системы страхования вкладов: нормативные требования, предъявляемые к банкам в связи с вступлением в систему страхования вкладов, фактически поощряют банки раскрывать информацию о конечных бенефициарных собственниках, а также другую значимую информацию[15]. Тем не менее эта информация до сих пор поступает только в Банк России, который осуществляет ее проверку; при этом она отсутствует в публичном доступе (см. табл. 9).

Таблица 9. Раскрытие структуры собственности[16]

| Раскрытие структуры собственности | Количество банков | Доля банков в совокупном капитале , %* | Доля пакетов в совокупном капитале ,% И |

| Банки , раскрывающие по крайней мере одного владельца (1) | 24 | 86 | 57 |

| Банки , раскрывающие ВСЕХ крупнейших собственников и бенефициариев (>25%) (2) | 11 | 69 | 53 |

| в том числе : | |||

| Банки , раскрывающие ВСЕ крупные (>25%) пакеты акций , прямо или косвенно принадлежащие государству (3) | 6 | 62 | 47 |

| Банки , раскрывающие ВСЕХ крупнейших частных владельцев (>25%) (4) | 5 | 7 | 6 |

* Доля совокупных чистых активов соответствующих банков в совокупном капитале 30 исследуемых банков.

Ч| Доля пакетов акций, информация о которых раскрывается, в совокупном капитале 30 исследуемых банков.

(1) Все банки, за исключением Альфа-Банка, АКБ «БИН», Банка «ЗЕНИТ», Международного индустриального банка, Промсвязьбанка и Сургутнефтегазбанка.

(2) Банк Москвы, Внешторгбанк, Газпромбанк, Банк «ГЛОБЭКС», ИМПЭКСБАНК, МДМ-Банк, Московский банк реконструкции и развития, Сбербанк, Собинбанк, ТрансКредитБанк и Ханты-Мансийский банк.

(3) Банк Москвы, Внешторгбанк, Газпромбанк, Сбербанк, ТрансКредитБанк и Ханты-Мансийский банк.

(4) Банк «ГЛОБЭКС», ИМПЭКСБАНК, МДМ-Банк, Московский банк реконструкции и развития и Собинбанк.

Раскрытие информации о собственниках частных пакетов находится на очень низком уровне: доля частного капитала, информация о владельцах которого раскрывается, составляет лишь 8% от совокупного капитала и лишь 16% от совокупного частного капитала (по нашим расчетам, частный капитал составляет 51% от совокупного капитала). Этот показатель вдвое ниже, чем доля частных пакетов акций крупнейших российских компаний, включенных в «Исследование информационной прозрачности 2005 г.», информация о владельцах которых раскрывается (в 2005 г. — 28%). Отсутствие информации о бенефициарных собственниках особенно значимо для банков, поскольку без раскрытия такой информации невозможно выявить и надлежащим образом контролировать кредитование заинтересованных сторон. В большинстве случаев невозможно выявить конфликты интересов крупных акционеров, а с другой стороны, невозможно и оценить размер потенциальной финансовой поддержки, которую могут оказать банку его владельцы в случае финансовых затруднений. Следует отметить, что для получения такой информации недостаточно лишь обнародования имен бенефициарных владельцев. Передовая практика предусматривает раскрытие информации об основном бизнесе владельцев, а также о других активах, находящихся в их собственности. К сожалению, в этом отношении российские банки значительно отстают от передовой практики.

Другое наблюдение о раскрытии структуры собственности в российских банках заключается в том, что в отличие от российских промышленных компаний, которые раскрывают информацию обо всех пакетах акций, прямо или косвенно принадлежащих государству, это делают не все банки. К примеру, на основании официальной информации невозможно определить общую долю Правительства Республики Татарстан в «АК БАРС» Банке. Соответственно, доля пакетов акций, прямо или косвенно принадлежащих государству, информация о которых раскрывается, составляет 99% от общей доли государства в банковском секторе.

В то же время уровень раскрытия информации о структуре собственности аналогичных международных банков очень высок. Например, все банки из сравниваемой группы раскрывают информацию о бенефициарных собственниках всех крупных пакетов акций, а также о пакетах акций, принадлежащих менеджерам и директорам. Как указано выше, средний уровень раскрытия информации аналогичными банками по первому компоненту анализа составляет 83%, и ни один из них не имеет балл ниже 60%. В то время как российское законодательство не предусматривает санкций против компаний с непрозрачной структурой собственности, в большинстве развитых стран в отношении акционеров действует требование об обязательном раскрытии информации о крупных пакетах акций, принадлежащих им как прямо, так и косвенно, и выполнение этого требования эффективно контролируется регуляторами рынка. В зависимости от страны информация должна направляться либо регулирующим органам, либо непосредственно компаниям; минимальный размер пакета, информация о владельцах которого подлежит раскрытию, может составлять от 3 до 10% голосующих акций — в зависимости от требований действующего законодательства и типа компании. Кроме того, в некоторых странах компаниям разрешено лишать права голоса владельцев пакетов акций, информация о бенефициарных собственниках которых не раскрывается; российские компании такой возможности не имеют. На практике у российских банков (а также нефинансовых компаний) нет никаких надежных способов идентификации бенефициарных собственников при непрямом владении акциями — за исключением случаев, когда акционеры раскрывают о себе информацию по собственной инициативе. Такие случаи довольно редки, что объясняется причинами политического характера и соображениями безопасности.

В российских банках практически отсутствуют комитеты по аудиту

В рамках оценки структуры корпоративного управления российских банков мы попытались проанализировать наличие комитетов по аудиту при советах директоров этих банков. Как отмечается в документах Базельского комитета по банковскому надзору, «в ряде стран Советы директоров банков считают целесообразным учреждение некоторых специализированных комитетов для выработки рекомендаций Совету директоров. В интересах повышения прозрачности и подотчетности в компаниях, где учреждены такие комитеты, их полномочия, состав (в том числе члены комитета, которые считаются независимыми) и регламент работы должны быть четко определены и обнародованы»[17]. Процедуры независимого надзора за аудиторским процессом и осуществлением внутреннего контроля принципиально важны для корпораций, и особенно для банков, поскольку финансовые риски банков могут иметь для них еще большие негативные последствия, чем для промышленных корпораций.

В то же время проведенное дополнительное исследование состава советов директоров российских банков показало, что всего в двух банках из 30 (МДМ-Банк и Запсибкомбанк) имеются комитеты по аудиту при советах директоров. В других банках такие комитеты либо отсутствуют, либо их наличие не раскрывается в публичной отчетности. В этом отношении российские банки разительно отличаются и от иностранных банков (все 10 иностранных банков, включенных в выборку, имеют такие комитеты), и от российских промышленных компаний (29 компаний из 54, или 54% компаний, включенных в «Исследование информационной прозрачности 2005 г.», имеют комитеты по аудиту при советах директоров). Существование комитета по аудиту не обязательно свидетельствует об эффективном корпоративном управлении, однако отсутствие такого комитета может быть важным индикатором недостатков корпоративного управления банка, а в ситуации, когда комитеты по аудиту отсутствуют в большинстве банков, — показателем недостаточно высокого уровня корпоративного управления банковской системы в целом. Данное обстоятельство само по себе может служить помехой повышения уровня прозрачности.

Прозрачность — важный фактор стоимости заимствований на международном рынке капитала

Дополнительный анализ с использованием кредитных спредов по еврооблигациям, выпущенным российскими банками, показал наличие отрицательной зависимости между уровнем прозрачности компаний (балл в нашем исследовании) и величиной спреда (см. диаграмму 2). Безусловно, уровень транспарентности — не единственный фактор, который определяет стоимость заемных средств, привлекаемых финансовыми организациями. Однако транспарентность — важный нематериальный актив, позволяющий наиболее прозрачным банкам привлекать более дешевое финансирование на международных рынках капитала. Тот факт, что аналогичная зависимость существует между теми же переменными (кредитным спредом и показателем информационной прозрачности) и для крупнейших иностранных банков (см. диаграмму 3), еще раз подтверждает высказанную гипотезу.

Диаграмма 2. Зависимость между показателем усредненного спреда по еврооблигациям и качеством раскрытия информации

Источник: показатели информационной прозрачности — Standard & Poor's; усредненный спред — Bloomberg.

*Российские банки из табл. 1, еврооблигации которых зарегистрированы в системе Bloomberg и выпущены не менее чем за месяц до 12 августа 2005 г.

Диаграмма 3. Зависимость между показателем усредненного спреда по еврооблигациям и качеством раскрытия информации

Источник: показатели информационной прозрачности — Standard & Poor's; усредненный спред — Bloomberg.

*Банки, указанные в табл. 3, за исключением Royal Bank of Scotland

Уровень мобилизации капитала через кредитно-финансовую систему (определяемый как отношение объема выданных банками кредитов к ВВП) в России исключительно низок: он составляет 24%, что значительно ниже уровня не только развитых стран (например, 114% в Германии и 77% во Франции), но даже большинства развивающихся рынков (в Венгрии — 47%, в Чешской Республике — 32%).18 Помимо макроэкономических и политических причин, которые могут тормозить дальнейшее развитие российского банковского сектора, одним из препятствий является явный дефицит доверия разных групп финансово-заинтересованных лиц, в том числе вкладчиков. Чтобы быть эффективной, банковская система должна быть прозрачной, а для диверсификации источников ресурсов и клиентской базы банку необходимо доверие финансово-заинтересованных лиц. Повышение прозрачности — это не только выполнение требований регулирующих органов и предписаний Базельского комитета и ОЭСР, а еще и одна из важнейших предпосылок цивилизованных деловых отношений, социальной ответственности бизнеса перед обществом, устойчивых показателей бизнеса и успешной конкуренции за капитал.

[2]Заявление Правительства Российской Федерации и Центрального банка Российской Федерации от 5 апреля 2005 г. «О стратегии развития банковского сектора Российской Федерации на период до 2008 г.»; www.cbr.ru.

[3]Обзор банковского сектора Российской Федерации // Центральный банк Российской Федерации. Июнь 2005 г.; www.cbr.ru/analytics/bank system/.

[4]Важно отметить, что проспекты эмиссии еврооблигаций или рублевых облигаций рассматриваются Standard & Poor«s как документы, представляемые не регулярно, а в разовом порядке, и не учитываются в настоящем исследовании, за исключением случаев, когда они опубликованы на веб-сайтах банков.

[5]Рейтинг и оценка корпоративного управления Standard & Poor»s: Критерии, методология и определения // Июнь 2003 г.; www.standardandpoors.ru

[6]Исследование информационной прозрачности российских компаний: прогресс продолжается, но в основном за счет менее прозрачных компаний // Standard & Poor«s. 21 сентября 2005 г.; www. standardandpoors.ru.

[7]Письмо Центрального банка Российской Федерации «О современных подходах к организации корпоративного управления в кредитных организациях»;

[8]Мы использовали классификацию совокупных активов (а не капитала или чистых активов), так как считаем, что информационная прозрачность в банковском секторе в равной степени важна как для владельцев акций, так и для держателей долговых обязательств и именно совокупные активы отражают объем обоих источников финансирования.

[9]Сбербанк, Банк Москвы, УралСиб и Банк «Возрождение».

[10]Публикация этой финансовой отчетности до 30 июня особенно важна, так как российское законодательство предусматривает проведение годовых собраний акционеров (ГОСА) не позднее 30 июня, и большинство ГОСА проводится во второй половине июня (хотя российское законодательство и не требует, чтобы акционеры утверждали на собрании финансовые результаты по МСФО или ОПБУ США, а только по Российским стандартам финансовой отчетности). Указанные 10 банков предоставили своим акционерам возможность проанализировать финансовую отчетность по МСФО или ОПБУ США до ГОСА либо очень близко подошли к этому важному рубежу.

[11]В то же время это нельзя расценивать как требование о полном раскрытии информации, так как, во-первых, данная финансовая информация направляется только Банку России и публично не раскрывается, а во-вторых, при составлении данной отчетности отсутствует требование о полной консолидации.

[12]Поскольку еврооблигации российских юридических лиц, как правило, имеют листинг на Люксембургской фондовой бирже, в число процедур раскрытия информации обычно входит представление проспекта эмиссии бирже и конкретной группе потенциальных инвесторов ианалитиков, а также публикация проспекта на веб-сайте Люксембургской фондовой биржи. Кроме того, каждый инвестор может по запросу получить бесплатный экземпляр проспекта эмиссии в бумажной форме. В то же время проспект эмиссии готовится только один раз — к моменту эмиссии облигаций. Не вся информация, содержащаяся в проспекте, подлежит регулярному обновлению. Поэтому такая информация, как структура собственности или анализ операций, обычно обновляется только при новой эмиссии еврооблигаций. Кроме того, некоторая регулярно обновляемая информация, содержащаяся в проспекте, обычно в Интернете не публикуется, а распространяется среди инвесторов через организатора размещения.

[13]Рассчитанный журналом «Эксперт» // Эксперт. 21 марта 2005 г. № 11 (458).

[14]Совершенствование корпоративного управления в кредитных организациях: Консультативный документ // Базельский комитет по банковскому надзору. Банк международных расчетов. Июль 2005 г.

[15]Указание от 16 января 2004 г. N 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов».

[16]Для анализа раскрытия информации о структуре собственности мы изучали более широкий спектр имеющихся источников информации, в том числе проспекты эмиссии ценных бумаг.