Необходимость составления консолидированных финансовых отчетов (КФО) обусловлена тем, что пользователи финансовой отчетности обычно заинтересованы в информации о финансовом положении, финансовых результатах и денежных потоках группы предприятий. КФО, представляющие информацию о группе, как едином предприятии, без учета формальных границ между юридическими лицами, удовлетворяют эти потребности.

Для составления и представления КФО группой предприятий применяется Международный стандарт бухгалтерского учета (МСБУ) 27 — «Консолидированные финансовые отчеты и учет инвестиций в дочерние предприятия». Следует отметить, что в декабре 2003 года была изменена редакция этого стандарта и его название. С 1 января 2005 года МСБУ 27 будет называться «Консолидированные и отдельные финансовые отчеты». Сфера применения МСБУ 27 в новой редакции — консолидированные финансовые отчеты и учет инвестиций в дочерние предприятия, совместно контролируемые предприятия и ассоциированные предприятия в отдельных финансовых отчетах материнского предприятия, контролирующего участника или инвестора.

В соответствии с МСБУ 27 «Консолидированные финансовые отчеты и учет инвестиций в дочерние предприятия», группа — это материнское предприятие (имеющее одно или несколько дочерних предприятий) и все его дочерние предприятия (находящиеся под контролем материнского предприятия).

Материнское предприятие должно составлять консолидированную финансовую отчётность — финансовые отчёты группы, представленные как финансовые отчёты единого предприятия. Характерная черта консолидированной отчётности группы — активы, обязательства, доходы и расходы двух или несколько юридически самостоятельных единиц объединяют в отдельную систему финансовых отчётов. Материнское предприятие должно консолидировать все дочерние предприятия, как зарубежные, так и национальные, за исключением тех, которые не включаются в консолидацию.

В соответствии с МСБУ 27, дочернее предприятие исключается из процесса консолидации в следующих случаях:

- контроль носит временный характер ввиду того, что дочернее предприятие приобретается и содержится исключительно в целях его последующей продажи в ближайшем будущем;

- дочернее предприятие действует в условиях строгих долгосрочных ограничений, которые существенно снижают его способность переводить средства материнскому предприятию.

В новой редакции МСБУ 27 дочернее предприятие исключается из консолидации, когда очевидно, что, во-первых, контроль является кратковременным, т. к. дочернее предприятие было куплено и удерживается исключительно с намерением продажи в течение двенадцати месяцев с момента покупки, и, во-вторых, руководство ищет покупателя. Если предварительно исключённое из консолидации дочернее предприятие не было продано в течение двенадцати месяцев, оно должно быть консолидировано от даты покупки.

Материнская компания может не представлять КФО, если:

а) материнское предприятие является дочерним предприятием, находящимся в полной собственности другого предприятия;

б) получено согласие миноритарных акционеров, в случае если материнское предприятие находится практически в полной собственности (90% и более голосов) другого предприятия.

В новой редакции МСБУ 27 «Консолидированные и отдельные финансовые отчёты» изменены условия освобождения материнского предприятия от подготовки и представления консолидированной отчётности. Так, материнское предприятие не должно представлять КФО, если:

а) материнское предприятие само является дочерним предприятием, находящимся в полной или практически полной собственности другого предприятия, и его собственники, включая аутсайдеров, не возражают, против того, что материнское предприятие не готовит КФО;

б) долговые инструменты или инструменты капитала материнского предприятия не продавались на открытых рынках (национальных или иностранных фондовых биржах или внебиржевых рынках, включая местные и региональные рынки);

в) материнское предприятие не подавало или не находилось в процессе подачи своих финансовых отчётов комиссии по ценным бумагам или другому регулятивному органу с целью выпуска инструментов любого класса на открытый рынок;

г) первичное или какое-нибудь промежуточное материнское предприятие составляет КФО для публичного использования в соответствии с Международными стандартами финансовой отчётности (МСФО).

Финансовые отчёты материнского предприятия и всех его дочерних предприятий составляются на одну и ту же отчётную дату. Если отчётные даты различаются, дочернее предприятие специально готовит отчётность по состоянию на ту же дату, что и группа.

Когда подготовка отчётности на одну дату представляется нецелесообразной или невыполнимой, может использоваться отчётность по состоянию на разные даты, но при условии, что разрыв между отчётными датами не превышает трёх месяцев. Принцип последовательности диктует необходимость того, чтобы продолжительность отчётных периодов и разрыв между датами отчётов оставались неизменными от периода к периоду.

КФО должны составляться на основе единой учетной политики для аналогичных операций и других событий в сходных условиях. Учетная политика предусматривает конкретные принципы, основы, договоренности, правила и процедуры, принятые предприятием для составления и предоставления финансовых отчетов. Если использование единой учетной политики при подготовке КФО представляется нецелесообразной или невыполнимой, этот факт должен раскрываться с указанием доли статей в консолидированном отчете, к которым применялась различная учетная политика.

В случаях, когда участник группы использует отличную от принятой учетную политику, отчеты такого участника в процессе подготовки КФО соответствующим образом корректируются.

Измененный МСБУ 27 требует использовать единую учётную политику для аналогичных операций и других событий при сходных обстоятельствах.

Процедуры консолидации финансовых отчетов включают:

- составление отчетов всеми предприятиями-участниками группы;

- осуществление соответствующих корректировок в процессе консолидации;

- подготовку и представление консолидированных отчетов.

При составлении КФО финансовые отчеты материнского и дочернего предприятий постатейно объединяются при помощи сложения аналогичных статей активов, обязательств, капитала, доходов и расходов с учетом осуществленных корректировок.

Для того чтобы КФО представляли информацию о группе, как единой экономической единице, при консолидации необходимы следующие корректировки:

- одновременное исключение балансовой стоимости финансовых инвестиций

- материнского предприятия в каждое дочернее предприятие и части капитала каждого дочернего предприятия, принадлежащей материнскому предприятию;

- исключение внутригрупповых операций и остатков по расчетам внутри группы из баланса участников группы;

- определение и выделение доли меньшинства в чистых активах и чистой прибыли (убытке) дочерних предприятий.

Исключение балансовой стоимости финансовых инвестиций и части капитала

В процессе исключения балансовой стоимости финансовых инвестиций материнского предприятия в каждое дочернее предприятие определяется стоимостная разница, которая требует переклассификации. Стоимостная разница — это разница между стоимостью покупки чистых идентифицируемых активов (капитала) дочернего предприятия и балансовой стоимостью этих активов на дату покупки. Переклассификация этой стоимостной разницы означает распределение ее между соответствующими активами: гудвиллом и дооценкой (уценкой) балансовой стоимости активов и обязательств до их справедливой стоимости (оборотных активов, необоротных активов, которые не амортизируются, необоротных активов, которые амортизируются).

Если в результате переклассификации часть финансовых инвестиций материнского предприятия в дочерние предприятия признается в консолидированном балансе как гудвилл и прочие необоротные активы, необходимо начислить амортизацию этих активов за период после приобретения и учесть сумму амортизации при расчете балансовой стоимости финансовых инвестиций материнского предприятия. Начисление и отображение амортизации этих активов осуществляется согласно МСБУ 16 «Основные средства», МСБУ 38 «Нематериальные активы».

Следует отметить, что с 1 января 2005 года гудвилл не будет амортизироваться, а не реже, чем один раз в год, проверяться на предмет уменьшения полезности, согласно МСБУ 36 «Уменьшение полезности активов».

Исключение внутригрупповых операций и остатков по расчетам внутри группы

Внутригрупповые операции — это операции между материнским предприятием и дочерними предприятиями одной группы. Примерами внутригрупповых операций являются: реализация товаров, передача основных средств, предоставление кредитов, выплата дивидендов и т. д.

Внутригрупповые операции отражаются в учете предприятия соответственно, как доходы и расходы, в том числе:

- доход от продажи продукции, производственных запасов, необоротных активов и т. п.;

- себестоимость реализованной продукции, производственных запасов, необоротных активов и т. п.;

- прочие доходы (прибыль) и расходы (убытки).

Такие доходы (прибыль) и расходы (убытки) исключаются при консолидации, поскольку они являются перемещением ресурсов с одного предприятия данной группы на другое, и не изменяют консолидированной суммы чистых активов группы. Следствием внутригрупповых операций могут быть внутригрупповые остатки по расчетам и нереализованная прибыль и убытки.

Внутригрупповые остатки по расчетам — это суммы дебиторской задолженности и обязательств на дату баланса, которые образовались вследствие внутригрупповых операций.

Нереализованная прибыль и убытки от внутригрупповых операций — это прибыли и убытки, которые возникают вследствие внутригрупповых операций и включаются в балансовую стоимость активов предприятия.

В соответствии с МСФО, суммы нереализованной прибыли и убытков отражаются в составе финансового результата предприятия только после перепродажи оборотных активов другим лицам или же по мере амортизации необоротных активов.

Остатки по расчетам внутри группы, операции внутри группы, а также нереализованная прибыль от таких операций должны полностью исключаться. Нереализованные убытки от операций внутри группы также должны исключаться, кроме случая, когда затраты не могут быть возмещены. Временные налоговые разницы, возникающие в результате исключения нереализованной прибыли и убытков от операций внутри группы, отражаются в соответствии с МСБУ 12 «Налог на прибыль».

Рассмотрим примеры составления консолидированной финансовой отчётности.

Пример 1. 31 мая 2004 г. предприятие «Мачеха» купило все акции предприятия «Золушка» за 1 800 тыс. грн. На дату покупки балансы предприятий представлены в табл. 1.

| Статья | Предприятие «Мачеха» | Предприятие «Золушка» |

| Активы | ||

| Основные средства (остаточная стоимость) | 4 000 | 960 |

| Запасы | 600 | 120 |

| Дебиторы | 800 | 360 |

| Денежные средства | 3 000 | 160 |

| Всего: | 8 400 | 1 600 |

| Собственный капитал и обязательства | ||

| Выпущенный капитал | 3 200 | 800 |

| Дополнительно оплаченный капитал | 1 200 | 140 |

| Нераспределённая прибыль | 2 600 | 400 |

| Кредиторы | 800 | 220 |

| Прочие обязательства | 600 | 40 |

| Всего: | 8 400 | 1 600 |

Предположим, что справедливая стоимость основных средств и запасов предприятия «Золушка» составляет соответственно 1 200 тыс. грн. и 140 тыс. грн. Статья «Кредиторы» в балансе предприятия «Мачеха» включает задолженность предприятию «Золушка» в сумме 25 тыс. грн.

Составим финансовую отчётность объединённого предприятия, при условии, что предприятие «Золушка» становится дочерним предприятием. Покупка акций предприятия «Золушка» будет отражена в учете предприятия «Мачеха» следующими записями (тыс. грн.):

| Дебет счета «Инвестиции в предприятие “Золушка» | 1 800 |

| Кредит счета «Денежные средства» | 1 800 |

Рассчитаем гудвилл (тыс. грн.):

| Стоимость покупки предприятия | 1 800 |

| Балансовая стоимость приобретенных чистых активов (1 600 – 220 – 40) | 1 340 |

| Стоимостная разница | 460 |

| Сумма дооценки основных средств | (240) |

| Сумма дооценки запасов | (20) |

| Гудвилл | 200 |

Анализ стоимостной разницы при объединении показан на рис. 1.

Рис. 1. Анализ стоимостной разницы на дату покупки предприятия «Золушка», тыс. грн.

Одновременное исключение балансовой стоимости финансовых инвестиций материнского предприятия в дочернее предприятие и капитала дочернего предприятия будет отражено следующими записями (тыс. грн):

| 1. Дебет счета «Выпущенный капитал предприятия “Золушка» | 800 |

| Дебет счета «Дополнительно оплаченный капитал предприятия “Золушка» | 140 |

| Дебет счета «Нераспределенная прибыль предприятия “Золушка» | 400 |

| Дебет счета «Дооценка основных средств предприятия “Золушка» | 240 |

| Дебет счета «Дооценка запасов предприятия “Золушка» | 20 |

| Дебет счета «Гудвилл» | 200 |

| Кредит счета «Инвестиции в предприятие “Золушка» | 1 800 |

Одновременное исключение кредиторской задолженности из баланса предприятия «Мачеха» и дебиторской задолженности из баланса предприятия «Золушка» (тыс. грн):

| 2. Дебет счета «Кредиторы» | 25 |

| Кредит счета «Дебиторы» | 25 |

Отразим корректировки в рабочей таблице для составления консолидированных отчетов на дату покупки (табл. 2).

Табл. 2. Рабочая таблица для составления консолидированных отчетов на дату покупки, тыс. грн.

| Статья | Предприятие | Корректировка | Консолидированная сумма | ||

| «Мачеха» | «Золушка» | Дебет | Кредит | ||

| Активы | |||||

| Гудвилл | — | — | (1) 200 | 200 | |

| Основные средства | 4 000 | 960 | (1) 240 | 5 200 | |

| Инвестиции (100%) | 1 800 | — | (1) 1 800 | — | |

| Запасы | 600 | 120 | (1) 20 | — | 740 |

| Дебиторы | 800 | 360 | — | (2) 25 | 1 135 |

| Денежные средства | 1 200 | 160 | — | — | 1 360 |

| Всего: | 8 400 | 1 600 | — | — | 8 635 |

| Собственный капитал и обязательства | |||||

| Выпущенный капитал | 3200 | 800 | (1) 800 | — | 3 200 |

| Дополнительно оплаченный капитал | 1200 | 140 | (1) 140 | — | 1 200 |

| Нераспределенная прибыль | 2 600 | 400 | (1) 400 | — | 2 600 |

| Кредиторы | 800 | 220 | (2) 25 | — | 995 |

| Прочие обязательства | 600 | 40 | — | — | 640 |

| Всего | 8 400 | 1 600 | 1 825 | 1 825 | 8 635 |

Определение и выделение доли меньшинства в чистых активах и чистой прибыли (убытке)

Если покупатель приобрел не все чистые активы (акции) предприятия, то часть капитала принадлежит другим акционерам, которые составляют долю меньшинства.

Доля меньшинства — это часть чистых результатов деятельности и чистых активов дочернего предприятия, приходящихся на долю, которой материнское предприятие не владеет прямо или косвенно через дочерние предприятия.

Доля меньшинства определяется как произведение процента голосов, которые не принадлежат материнскому предприятию, соответственно на собственный капитал и чистую прибыль (убыток) дочерних предприятий.

Доля меньшинства в чистой прибыли (убытке) дочерних предприятий рассчитывается и отражается отдельной статьей в консолидированном отчете о прибыли и убытках, которая следует перед статьей «Чистая прибыль (убыток)». Доля меньшинства используется для корректировки прибыли группы с тем, чтобы отразить сумму чистой прибыли, причитающейся владельцам материнского предприятия. В новой редакции МСБУ 27 доля меньшинства в чистых результатах отражается после статьи «Прибыль после вычитания налогов».

В консолидированном балансе доля меньшинства в чистых активах дочерних предприятий рассчитывается и указывается отдельно от обязательств и капитала акционеров материнского предприятия:

- между статьями обязательств и собственного капитала;

- в составе собственного капитала, который делится на долю собственников материнского предприятия и долю прочих акционеров (меньшинства).

В соответствии с новой редакцией МСБУ 27, доля меньшинства должна быть представлена в консолидированном балансе в пределах статей капитала, отдельно от капитала материнского предприятия.

Доля меньшинства в собственном капитале предприятия состоит из:

- доли меньшинства на дату покупки дочернего предприятия, определенной в соответствии с базовым или альтернативным подходом, предусмотренным МСБУ 22 «Объединение компаний»;

- доли меньшинства в сумме изменения капитала дочернего предприятия после покупки.

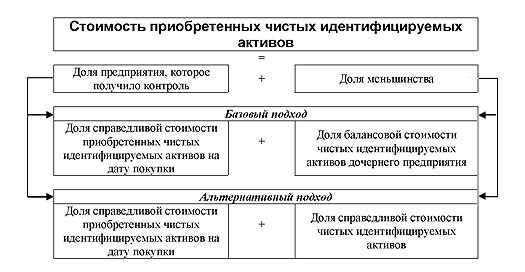

При определении доли меньшинства на дату покупки дочернего предприятия, МСБУ 22 предусматривает два подхода к оценке такой доли в чистых активах приобретенного предприятия (рис. 2).

Следует заметить, что в соответствии с МСФО 3 «Объединение бизнеса», любая доля меньшинства в предприятии, которое приобретается, рассчитывается на основании процента меньшинства и справедливой стоимости чистых идентифицируемых активов (альтернативный подход).

Рис 2. Подходы к оценке доли меньшинства

Рассмотрим пример составления КФО группы при наличии прочих собственников дочернего предприятия, используя альтернативный подход.

Пример 2. Предположим, что в примере 1 предприятие «Мачеха» купило 80% простых акций предприятия «Золушка» за 1 440 тыс. грн. На дату покупки балансовая и справедливая стоимость чистых активов предприятия «Золушка» составляли 1 340 тыс. и 1 600 тыс. грн. соответственно. Покупка акций предприятия «Золушка» будет отражена в учете предприятия «Мачеха» следующим записями (тыс. грн.):

| Дебет счета «Инвестиции в предприятие “Золушка» | 1 440 |

| Кредит счета «Денежные средства» | 1 440 |

Гудвилл при покупке 80% акций предприятия «Золушка» составит (тыс. грн):

| Стоимость приобретения предприятия | 1 440 |

| Балансовая стоимость приобретенных чистых активов [0,8 ? (1600 – 220 – 40)] | 1 072 |

| Стоимостная разница | 368 |

| Сумма дооценки основных средств (0,8 ? 240) | 192 |

| Сумма дооценки запасов (0,8 ? 20) | 16 |

| Гудвилл | 160 |

Анализ стоимостной разницы при объединении показан на рис. 3.

Рис. 3. Анализ стоимостной разницы при наличии прочих собственников дочернего предприятия, тыс. грн.

Исключение балансовой стоимости финансовой инвестиции предприятия «Мачеха» в предприятие «Золушка» и одновременное исключение части капитала «Золушки», принадлежащей «Мачехе», будет отражено следующими записями (тыс. грн.):

| 1. Дебет счета «Выпущенный капитал предприятия “Золушка» (0,8 ? 800) | 640 |

| Дебет счета «Дополнительно оплаченный капитал предприятия “Золушка» (0,8 ? 140) | 112 |

| Дебет счета «Нераспределенная прибыль предприятия “Золушка» (0,8 ? 400) | 320 |

| Дебет счета «Дооценка основных средств» (0,8 ? 240) | 192 |

| Дебет счета «Дооценка запасов» (0,8 ? 20) | 16 |

| Дебет счета «Гудвилл» | 160 |

| Кредит счета «Инвестиции в предприятие “Золушка» | 1 440 |

Одновременное исключение кредиторской задолженности из баланса предприятия «Мачеха» и дебиторской задолженности из баланса предприятия «Золушка» (тыс. грн.):

| 2. Дебет счета «Кредиторы» | 25 |

| Кредит счета «Дебиторы» | 25 |

Доля меньшинства при альтернативном подходе рассчитывается так: [Процент меньшинства в чистых активах] х [справедливую стоимость чистых активов] = [Доля меньшинства]

На счетах бухгалтерского учета будут сделаны следующие записи (тыс. грн.):

| 3. Дебет счета «Выпущенный капитал предприятия “Золушка» (0,20 ? 800) | 160 |

| Дебет счета «Дополнительно оплаченный капитал предприятия“Золушка» (0,2 ? 140) | 28 |

| Дебет счета «Нераспределенная прибыль предприятия “Золушка» (0,20 ? 400) | 80 |

| Дебет счета «Дооценка основных средств» (0,20 ? 240) | 48 |

| Дебет счета «Дооценка запасов» (0,20 ? 20) | 4 |

| Кредит счета «Доля меньшинства в предприятии “Золушка» | 320 |

Отразим корректировки в рабочей таблице для составления консолидированных отчетов на дату покупки (табл. 3).

Табл. 3. Рабочая таблица для составления консолидированных отчетов на дату покупки

| Статья | Предприятие | Корректировка | Консолидированная сумма | ||

| «Мачеха» | «Золушка» | Дебет | Кредит | ||

| Активы | |||||

| Гудвилл | — | — | (1) 160 | — | 160 |

| Основные средства | 4 000 | 960 | (1) 192 (3) 48 | — | 5 200 |

| Инвестиции (80%) | 1 440 | — | — | (1) 1 440 | — |

| Запасы | 600 | 120 | (1) 16 (3) 4 | — | 740 |

| Дебиторы | 800 | 360 | — | (2) 25 | 1 135 |

| Денежные средства | 1 560 | 160 | — | — | 1 720 |

| Всего | 8 400 | 1 600 | — | — | 8 955 |

| Собственный капитал и обязательства | |||||

| Выпущенный капитал | 3 200 | 800 | (1) 640 (3) 160 | — | 3200 |

| Дополнительно оплаченный капитал | 1 200 | 140 | (1) 112 (3) 28 | — | 1200 |

| Нераспределенная прибыль | 2 600 | 400 | (1) 320 (3) 80 | — | 2 600 |

| Доля меньшинства | — | — | — | (3) 320 | 320 |

| Кредиторы | 800 | 220 | (2) 25 | — | 995 |

| Прочие обязательства | 600 | 40 | — | — | 640 |

| Всего собственный капитал и обязательства | 8 400 | 1 600 | 1 785 | 1 785 | 8 955 |

Таким образом, при составлении консолидированных отчетов группы, в состав которой входят материнское и его дочерние предприятия, следует учитывать следующее:

- при объединении предприятий по методу покупки материнское предприятие составляет консолидированные отчеты группы на дату объединения, а после на отчетные даты;

- при составлении консолидированных отчетов на дату покупки к балансовой стоимости активов и обязательств материнского предприятия добавляются чистые идентифицируемые активы дочерних предприятий по их справедливой стоимости;

- в случае превышения уплаченной части покупателя в справедливой стоимости чистых идентифицируемых активов на дату покупки, в консолидированном балансе в составе активов отдельной строкой отражается гудвилл, который подлежит амортизации (с 01.01.2005 г. — амортизация отменена, тестирование на предмет уменьшения полезности);

- при наличии доли меньшинства, часть чистых активов, которая ей принадлежит в консолидированном балансе, может отражаться отдельно в составе собственного капитала по базовому или альтернативному подходам (с 01.01.2005 г. только по альтернативному подходу).

Национальный П©БУ 20 «Консолидированная финансовая отчетность» не противоречит МСБУ 27, однако предусматривает составление финансовых отчетов участниками группы на одну дату на основании единой учетной политики. Доля меньшинства определяется в соответствии с базовым подходом.