В современных условиях торговым предприятиям все труднее устанавливать высокие наценки на реализуемую продукцию. В условиях жесткой конкуренции, когда торговая наценка составляет 3-5 процентов, особую важность для торгового предприятия составляет правильная организация управленческого учета и, в частности, вопросы оперативного контроля себестоимости закупаемого товара и ценообразования. От этого зависит прибыльность торговых операций. Иногда 1000 рублей дополнительных расходов может существенно изменить себестоимость купленного товара. Отсутствие эффективных механизмов контроля над этим процессом может привести торговую компанию к убыткам.

Для эффективного решения этого вопроса необходимо выполнить несколько условий:

- оперативно и достоверно сформировать себестоимость единицы закупаемого товара;

- определить минимальные учетные цены на закупленный товар;

- на основании учетных цен сформировать цены реализации на товар с учетом принятой на предприятии торговой наценки;

- ограничить возможность менеджеров по продажам реализовывать товар по ценам ниже учетных.

Все эти механизмы реализованы в системе 1С: Предприятие 8 «Управление торговлей». Программа 1С:Предприятие 8 «Управление торговлей» пользуется большой популярностью среди предпринимателей. Прикладное решение позволяет в комплексе автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций, обеспечивая тем самым эффективное управление современным торговым предприятием. Для предприятия холдинговой структуры документы могут оформляться от имени нескольких организаций, входящих в холдинг. Открытый программный код, наличие значительного круга специалистов по сопровождению программных продуктов 1С: Предприятие и приемлемая стоимость их услуг позволяют в короткие сроки модифицировать типовые решения под нужды конкретной организации и сопровождать и развивать их в дальнейшем. Этими причинами обусловлен наш выбор данной категории программных продуктов.

В рамках данной статьи я постараюсь рассмотреть вопросы использования средств, заложенных в типовое решение 1С: Предприятие 8 «Управление торговлей», а также наши разработки, позволяющие эффективно контролировать формирование себестоимости покупного товара и ценообразование на него. Для демонстрации примеров будет использована типовая демонстрационная конфигурация 1С: Предприятие 8 «Управление торговлей» (релиз 10.3.10.4)

Формирование себестоимость единицы закупаемого товара.

При закупке товара у торговой организации могут возникать различные расходы:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- затраты по заготовке и доставке товара до места их использования, включая расходы по страхованию;

- затраты по доведению товара до состояния, в котором они пригодны к использованию в запланированных целях;

- иные затраты, непосредственно связанные с приобретением товара.

Включение этих расходов в стоимость закупленного товара позволит наиболее полно сформировать себестоимость и установить учетные и отпускные цены на товар, позволяющие получать прибыль от торговых операций.

В 1С:Предприятие 8 «Управление торговлей» операция по приобретению товара отражается документом «Поступление товаров и услуг». Таможенные пошлины отражаются документом «ГТД по импорту». Все остальные расходы отражаются документом «Поступление доп. расходов». Следует отметить, что документы «ГТД по импорту» и «Поступление доп.расходов» следует вводить на основании документа «Поступление товаров и услуг». Это позволит правильно заполнить табличную часть документов «ГТД по импорту» и «Поступление доп.расходов» на основании которой происходит распределение дополнительных расходов на стоимость покупного товара.

Отдельно остановлюсь на базе распределения дополнительных расходов на стоимость покупного товара. В типовом решении 1С:Предприятие 8 «Управление торговлей» реализовано 3 способа распределения: по сумме; по количеству; по весу. В зависимости от товарной номенклатуры может потребоваться использование других способов распределения дополнительных расходов. Например, если ваша компания занимается продажей крупно-бытовой техники, транспортные расходы целесообразней распределять пропорционально объему (кубатуре) единицы товара. Для таких компаний мы осуществляем доработку механизма распределения дополнительных расходов в зависимости от принятой в компании методики.

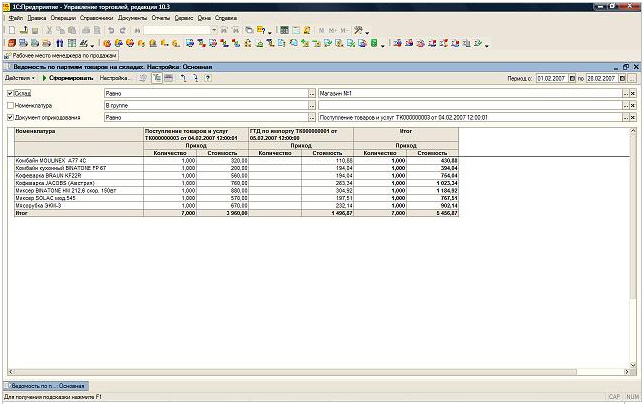

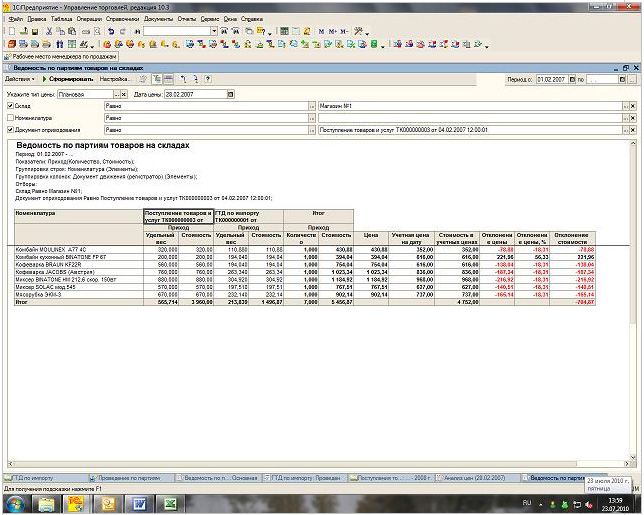

Итак, после ввода всех необходимых документов, в системе будет сформирована себестоимость конкретной партии товара. Оценить полученный результат в разрезе составляющих можно с помощью отчета «Ведомость по партиям на складах». Данный отчет формирует данные в валюте управленческого учета (устанавливается в разделе Сервис->Настройка учета->Настройка параметров учета->Валюты).

Лист 1

Для корректной работы отчета период, за который он формируется, необходимо выбирать таким образом, чтобы все операции по поступлению товара и дополнительных расходов попадали в него.

Настройка этого отчета (Показатели, Группировка строк, Группировка колонок, Отборы), как показано в шапке таблицы, позволяет оценить распределение каждого дополнительного расхода на единицу купленного товара и получить общую стоимость партии в разрезе номенклатуры. Переместив данную информацию в MS Excel и поделив последнюю колонку (Стоимость) на предпоследнюю (Количество) получим себестоимость единицы купленного товара с учетом распределенных дополнительных расходов на покупку.

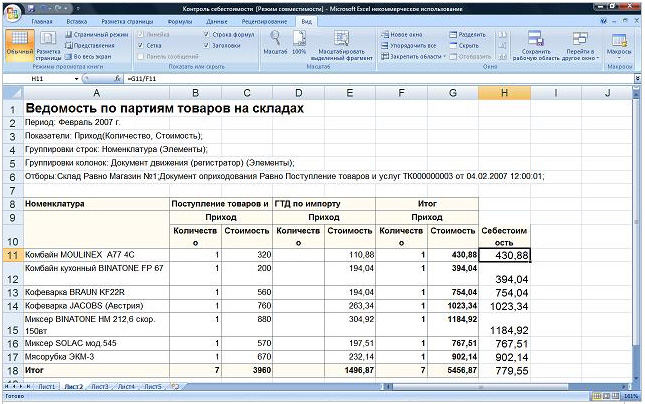

Лист 2

Определение минимальной учетной цены на закупленный товар и формирование цены реализации на товар с учетом принятой на предприятии торговой наценки.

Итак, используя стандартный отчет типовой конфигурации и MS Excel, мы определили себестоимость единицы закупленного товара. Теперь наша задача сравнить полученные показатели с установленными в системе учетными ценами. С помощью отчета «Анализ цен» можно вывести зарегистрированные в системе цены по состоянию на определенную дату.

Лист 3

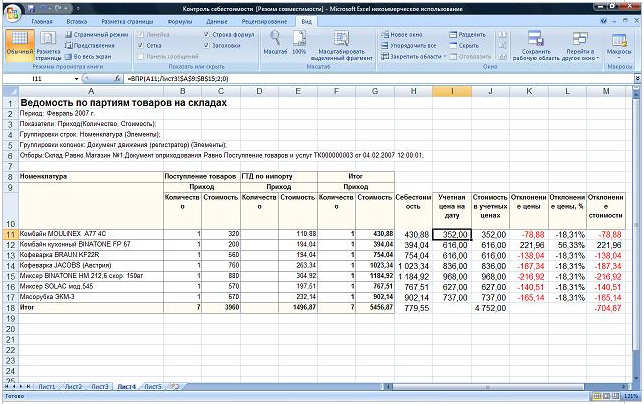

Переместив данные этого отчета в MS Excel и воспользовавшись функцией ВПР() можно быстро подставить учетные цены в таблицу с рассчитанной себестоимостью и провести их сравнение.

Лист 4

Скачать файл MS Excel с данным примером, необходимы формулы и расчеты, можно по следующей ссылке: Контроль себестоимости.rar

Поскольку операции закупки могут носить массовый характер, а упражнения с формулами MS Excel могут отнимать значительное время, наши специалисты доработали стандартный отчет «Ведомость по партиям на складах» под данную задачу. Пример отчета приведен ниже.

Вид отчета

Данный отчет позволяет быстро оценить отклонение учетных цен от фактической себестоимости закупленного товара по конкретной партии закупки. На основании данных об отклонениях можно принимать решение об изменении учетных цен.

Установить новые учетные цены на конкретную дату можно с помощью документа «Установка цен номенклатуры». Этим же документом можно рассчитать и установить цены продажи на данный товар. Порядок работы с данным документом подробно описан в описании типовой конфигурации «1С:Предприятие 8. Конфигурация «Управление торговлей», редакция 10.3.» и справке по работе с системой. По этому мы не будем останавливаться на этом подробно.

Ограничение возможности менеджеров по продажам реализовывать товар по ценам ниже учетных.

Менеджерам по продажам в «Настройках дополнительных прав пользователей» можно заполнить параметр «Не отпускать товар с ценой ниже определенного типа». Это может быть учетная цена или минимальная отпускная цена. Ниже уровня данной цены нельзя изменять цены на товары в документе. Причем цена в документе сравнивается с указанным в типе цен значением с учетом всех скидок, которые были предоставлены покупателю.

Например. Для пользователя «Петров» задана роль «Менеджер отдела продаж». Для менеджера отдела продаж задан тип цен «Оптовая». Оптовая цена на товар «Ботинки» определена 20 долларов. Покупателю оформили отгрузку товара по цене 20 долларов, но ему предоставили скидку 5%. Таким образом, цена товара в документе получилась 19 долларов. Пользователю «Петрову» запрещено продавать товар по такой цене, следовательно, он не сможет провести такой документ.

Заключение

Мы рассмотрели механизм расчета фактической себестоимости закупаемого товара, ее сравнение с установленными учетными ценами и контроль отпускных цен с учетными. Эти механизмы могут позволить организовать в торговой компании достаточно эффективную систему контроля торговых операций и снизить влияние «человеческого фактора» на финансовый результат компании.

Ограничения

Данный механизм имеет некоторые ограничения в использовании. Эти ограничения связаны с тем, что учетные цены и цены реализации устанавливаются на дату без привязки к конкретной партии закупленного товара. Возможны ситуации, когда Вы не смогли воспользоваться обычным способом доставки и были вынуждены привлечь более дорогой транспорт. Тогда эта партия будет иметь завышенную себестоимость. Если на складе у вас находится аналогичный товар со стандартной себестоимостью, то установленные новые учетные и продажные цены будут распространяться и на этот товар.

Другая ситуация – поставщик предоставил Вам сезонную скидку и Вы купили незначительную по объему партию товара. При этом на складе у вас находятся значительные объемы не распроданного аналогичного товара по старой (без скидки) цене.

Снижая или увеличивая учетные и продажные цены в связи с закупкой очередной партии товара нужно внимательно анализировать причины, вызвавшие эти изменения и помнить о возможных остатках аналогичного товара на складе.