Для оперативного управления оборотными активами финансовый руководитель должен изучить структуру и каждый из компонентов этих активов , в том числе дебиторскую задолженность , товарно – материальные ценности и денежные средства . Это можно сделать с помощью системы контрольных отчетов .

Необходимый объем оборотных активов (их классификация представлена в табл. 1 – Примеч. редакции ) часто определяется путем нормирования, а резервы повышения эффективности их использования выявляются с помощью детального финансово-экономического анализа.

Личный опыт

Илона Петрова , вице – президент по экономике группы «Синттек» ( Москва )

Применяемые методы управления оборотными активами , так же как и структура этих активов , зависят от отраслевой специфики , сезонности , стадий производственного процесса , договоренностей с заказчиками .

Например , у нефтесервисных компаний по итогам года редко возникает незавершенное производство , тогда как в машиностроении управление «незавершенкой» – основная задача . Решая ее , предприятия добиваются снижения межцеховых запасов , уменьшения потребности в финансировании , минимизации непроизводительных затрат ( потерь от брака , простоев , порчи ТМЦ и др .).

Названные процедуры достаточно сложны и трудоемки, требуют учета множества факторов: особенностей производственного процесса, стоимости запасов, условий взаиморасчетов с контрагентами, ценовой политики предприятия. Поэтому для оперативного управления оборотными активами они не всегда применимы. Решить проблему можно, используя в повседневной практике контрольные отчеты.

Система контрольных отчетов

В систему контрольных отчетов входят формы, отражающие структуру оборотных активов предприятия, и отчеты, позволяющие изучить более подробно каждый из компонентов оборотных активов: отчет о структуре активов, реестр старения дебиторской задолженности, отчет об активности номенклатуры ТМЦ. Период расчета в этих формах может быть любым по усмотрению «заказчика». Рассмотрим каждый отчет подробнее.

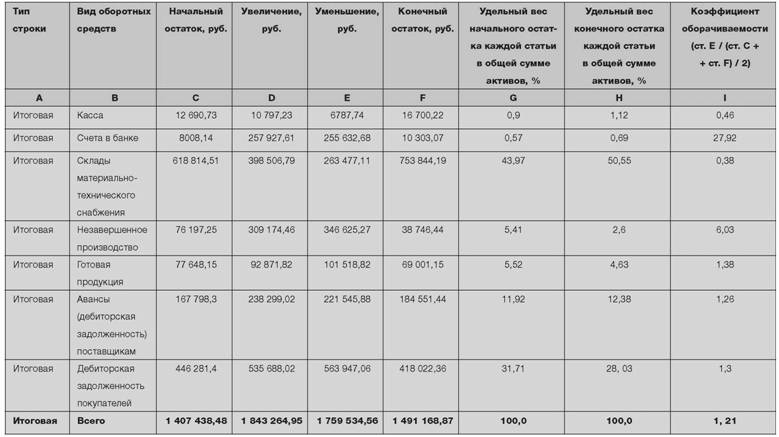

Отчет о структуре активов

Отчет о структуре оборотных активов предназначен для детального анализа каждого элемента оборотного капитала в конкретный момент времени. Такой отчет, как, впрочем, и многие другие, обычно готовится в полной или сокращенной формах (табл. 2). Полная форма контрольного отчета от сокращенной отличается детализацией информации: так, статья «Готовая продукция» может приводиться в разрезе складов («Склад № 1», «Склад № 2»), дебиторская задолженность – в разрезе покупателей.

Анализируя по каждому оборотному активу удельный вес начального и конечного остатков по состоянию на заданный момент времени, можно понять, куда «перебрались» ваши активы, отследить динамику изменения по каждому из элементов.

Так, сравнивая удельный вес категорий «Касса», «Расчетный счет», «Дебиторская задолженность» с общей суммой всех оборотных активов, можно оценить изменения в уровне ликвидности за период и состояние на текущий момент. Чтобы оценить интенсивность использования оборотных активов за период, можно сравнить динамику коэффициента оборачиваемости актива данного вида с динамикой коэффициентов других активов и совокупного коэффициента оборачиваемости. Увеличение количества оборотов говорит о лучшем управлении оборотными активами и росте деловой активности компании.

Таблица 1 Классификация оборотных активов предприятия

Виды оборотных активов ( ОА ) |

|

Денежные активы и их эквиваленты |

Наличные и безналичные денежные средства в национальной |

|

и иностранной валюте , высоколиквидные краткосрочные фи – |

|

нансовые вложения |

Дебиторская задолженность |

Задолженность контрагентов в пользу предприятия по расче – |

|

там за товары , работы , услуги и т . п . |

Запасы сырья , материалов и по – |

Товарно – материальные запасы на складах материально – тех – |

луфабрикатов |

нического снабжения , обеспечивающие производственную |

|

деятельность предприятия |

Незавершенное производство |

Продукция ( работа ), не прошедшая всех стадий , предусмот – |

|

ренных технологическим процессом , а также неукомплек – |

|

тованные , не прошедшие испытаний и технической приемки |

|

изделия |

Запасы готовой продукции |

Запас готовой продукции на складах , который , с учетом |

|

отгрузки , должен обеспечивать необходимый ассортимент |

Прочие ОА |

Прочие ОА , не включенные в состав вышерассмотренных |

|

видов , полностью потребляемые в течение одного операцион – |

|

ного цикла |

По характеру финансовых источников формирования |

|

Совокупные ОА |

Полный объем ОА , сформированных как за счет собственного , |

|

так и заемного капитала |

Чистые ОА ( или чистый рабочий |

Часть ОА , которая сформирована за счет собственного и дол – |

капитал ) |

госрочного заемного капитала |

Собственные ОА |

Часть ОА , которая сформирована за счет собственного |

|

капитала |

По характеру участия в операционном процессе |

|

ОА , обслуживающие производс – |

Совокупность ОА предприятия в форме запасов сырья , мате – |

твенный цикл предприятия |

риалов , полуфабрикатов , незавершенной продукции и запасов |

|

готовой продукции |

ОА , обслуживающие финансовый |

Сумма всех товарно – материальных запасов и текущей |

( денежный ) цикл предприятия |

дебиторской задолженности за вычетом суммы кредиторской |

|

задолженности |

По периоду функционирования |

|

Постоянная часть ОА |

Неснижаемый минимум ОА , необходимый предприятию для |

|

осуществления операционной деятельности |

Переменная часть ОА |

Часть ОА , изменяемая в зависимости от сезонных колебаний |

|

объема производства и реализации продукции |

По степени ликвидности |

|

Наиболее ликвидные активы |

Денежные средства и краткосрочные финансовые вложения |

Быстро реализуемые активы |

Дебиторская задолженность |

Медленно реализуемые активы |

Запасы сырья , материалов и полуфабрикатов , незавершенное |

|

производство , запасы готовой продукции ( за исключением |

|

статьи «Расходы будущих периодов» ) |

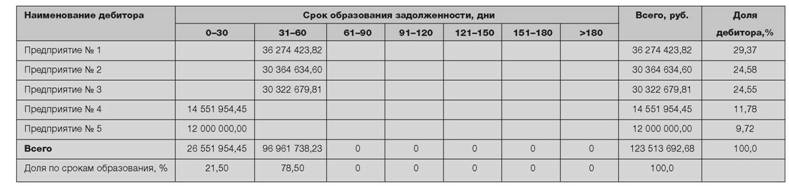

Реестр старения дебиторской задолженности

Реестр старения дебиторской задолженности (табл. 3) позволяет анализировать и контролировать структуру дебиторской задолженности в разрезе покупателей и авансов, выданных поставщикам. Чтобы выявить дебиторскую задолженность, погашение которой представляется маловероятным, данные в таблице слева направо располагаются по времени образования (или «старения»), а сверху вниз – по убыванию сумм (или значимости). Таким образом, самая проблемная задолженность по сумме и времени образования отражается справа вверху. Следует учесть, что если покупатель имеет значительную задолженность и платит небольшими частями, то он всегда будет отражаться в левой, непроблемной части отчета. Поэтому по каждому контрагенту, имеющему значительную сумму дебиторской задолженности (располагаются в верхней части отчета), требуется формирование более детального отчета с помощью карточки контрагента, оборотно-сальдовой ведомости по контрагенту, ведомости взаиморасчетов .

Личный опыт

Екатерина Долгушева , заместитель генерального директора «Самарской кабельной компании»

В нашей компании уровень дебиторской задолженности рассчитывается исходя из планов отгрузки и оплаты за продукцию . План ( и прогноз ) по оплате формируется на основе заключенных договоров с учетом статистических данных . Контроль за соблюдением сроков оплаты по каждому договору с контрагентами осуществляет финансовый отдел , и если срок пропущен , то ведет переговоры с покупателями , начисляет пени за просрочку , предоставляет ежедневную информацию коммерческому отделу и гендирекции о текущей и просроченной задолженностях .

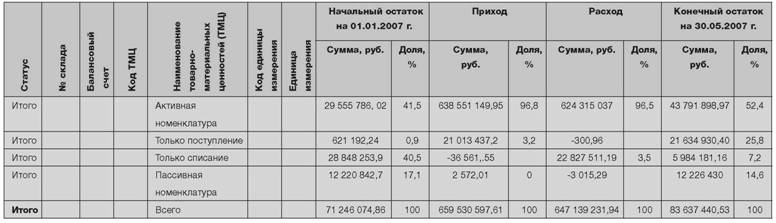

Анализ активности номенклатуры

Полная и сокращенная формы контрольного отчета о номенклатуре (табл. 4) предназначены для анализа качества структуры сырья, материалов, материально-производственных запасов в незавершенном производстве, а также готовой продукции. Эти оборотные активы в отчете разделены на четыре категории: активная номенклатура, только поступление, только списание, пассивная номенклатура.

Таблица 2 – Структура оборотных активов предприятия. Период анализа с____ 2007 г . по ____ 2007 г .

Таблица 3 – Реестр старения дебиторской задолженности на ___2007 г.

Таблица 4 – Анализ активности номенклатуры ТМЦ по состоянию на 30.05.2007 г.

В группу «активная номенклатура» включаются оборотные активы, по которым в течение отчетного периода были как поступления, так и списания. Это самая «здоровая» часть номенклатуры сырья, материалов, материально-производственных запасов в незавершенном производстве и готовой продукции.

Если за длительный период (например, год) были только поступления или только списания (соответственно, строки «только поступление» и «только списание»), то необходимо выяснить причину такого «одностороннего движения» оборотных активов.

В группе «пассивная номенклатура» отражаются активы, по которым за анализируемый период никаких движений не произошло. Это самая проблемная часть номенклатуры, каждая из позиций данной группы должна стать объектом пристального внимания. В итоге можно будет составить представление о невостребованном имуществе, о неликвидах. При определении величины товарно-материальных запасов на складах предприятия необходимо рассчитать размер оптимальной партии поставки и точку дозаказа (время возобновления поставки), а также величину аварийного (страхового) запаса, определяемого отдельно для каждой конкретной позиции номенклатуры .

Полная форма отчета об активности номенклатуры оборотных активов должна содержать детализированный перечень товарно-материальных ценностей с указанием статуса (активная, пассивная, поступление, списание) каждой номенклатурной позиции.

Личный опыт

Виталий Конотоп , руководитель департамента бюджетирования и контроллинга компании «Мир» ( Москва )

Основную часть товарно – материальных ценностей в нашей компании составляют товарные запасы . С одной стороны , запас товара на складе должен обеспечивать необходимое количество товара в магазинах , а с другой стороны , период оборота товарных запасов должен быть минимальным . При расчете потребности в товарных запасах в нашей компании учитывается множество факторов : объем продаж на будущие периоды , график открытия новых магазинов , изменение размеров витринных запасов , график подвоза товара в магазины , частота закупок товаров у поставщиков и др . Екатерина Долгушева , заместитель генерального директора «Самарской кабельной компании»

Потребность в основных и вспомогательных материалах на планируемый год ( с разбивкой по месяцам ) определяется у нас с учетом фактора сезонности исходя из плана выпуска продукции и технологических норм . На основе данных за месяц по каждой статье материалов определяется среднедневной расход , необходимый запас по каждому виду материалов – на основании сроков поставки . Однако в случае возможного экономического эффекта ( например , за счет снижения цен поставщиков ), топ – менеджеры вправе принимать решения о формировании большего или меньшего объема запасов . Так , у нас основная доля себестоимости приходится на стоимость медной катанки . Цены на медь существенны и постоянно меняются , их колебания мы отслеживаем ежедневно . Если удается купить медную катанку «в запас» по выгодной цене , то предприятие получает существенную экономию .

Динамика оборотных активов

Если объем производства и реализации в компании от периода к периоду практически не меняется, а уровень оборотных активов при этом снижается, то можно сделать вывод о повышении эффективности управления оборотными активами (при условии соблюдения технологических требований). Верно и обратное: если уровень оборотных активов растет при сохранении уровня выпуска продукции и неизменном качестве, необходимо принимать меры по улучшению управления оборотным капиталом (или, как минимум, по контролю над его расходованием и сохранностью).

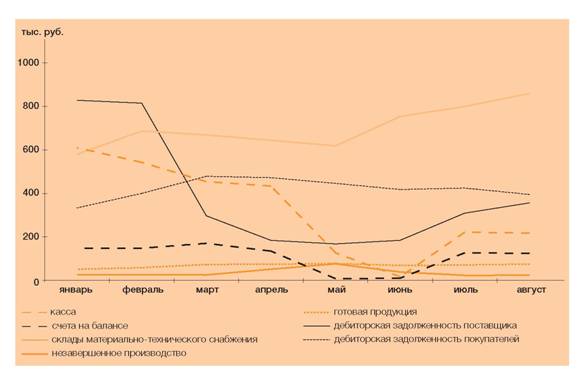

Изучая динамику изменения оборотных активов, следует ориентироваться не только на абсолютные показатели по каждой статье (рис. 1), но и на коэффициенты оборачиваемости по видам активов и по местам их отражения (хранения) (рис. 2). В отчеты можно включать как фактическую информацию, так и прогнозные значения, но вот сравнивать следует лишь сопоставимые периоды. Например, к моменту начала капитального ремонта уровень запасов обычно растет, а после его завершения значительно уменьшается.

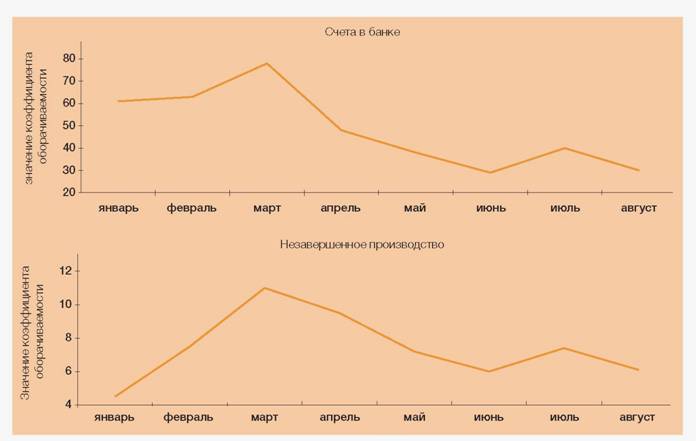

Если не требуется анализировать всю совокупность оборотных активов, то можно воспользоваться упрощенным вариантом контрольного отчета, к примеру, рассмотреть динамику оборачиваемости средств на счетах в банке, незавершенного производства или дебиторской задолженности (рис. 3).

Техника анализа

Еще раз подчеркнем, что мы не ведем речь о масштабном финансово-экономическом анализе состояния оборотных активов. Задача нашего оперативного анализа – постараться найти баланс между ликвидностью и рентабельностью, извлечь больше прибыли, затратив как можно меньше оборотных активов, в конкретный промежуток времени. Как мы будем действовать?

Прежде всего, из бухгалтерской или управленческой отчетности выберем несколько сопоставимых периодов, прибыль за которые примерно одинакова. Далее из этих периодов отберем те, где практически один и тот же размер прибыли предприятия обеспечивался меньшей величиной оборотных активов. Для этого воспользуемся контрольным отчетом «Динамика величины оборотных активов по видам» (рис. 1).

Чтобы выявить слабые места, проведем более детальный анализ оборотных активов с использованием контрольного отчета «Классификация оборотных активов предприятия» (табл. 1). На этом этапе главное выявить, где, на каком месте хранения и почему произошло увеличение по конкретному виду оборотных активов.

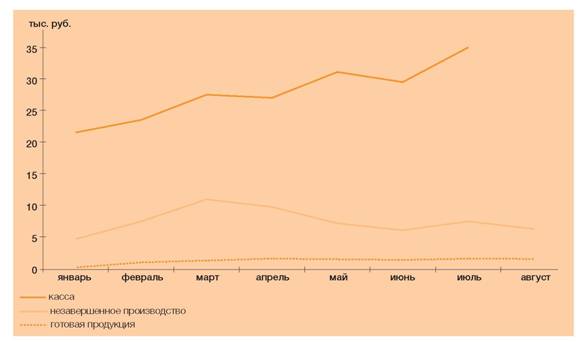

Рисунок 1. Динамика величины оборотных активов по видам

Рисунок 2.Динамика коэффициента оборачиваемости оборотных активов по видам ( извлечение ). Период анализа : 01.01.07 – 31.05.07 и прогноз на июнь – август 2007 г .

Как показывает практика, наиболее проблемными видами оборотных активов, требующими постоянного внимания и контроля, являются дебиторская задолженность (с учетом авансов поставщикам), запасы товарно-материальных ценностей на складах предприятия, объем незавершенного производства и величина склада готовой продукции.

Рисунок 3.Динамика коэффициента оборачиваемости по средствам на счетах

в банках и незавершенному производству . Период анализа : 01.01.07 – 30.05.07

и прогноз на июнь – август 2007 г .

Соответственно, для их детального анализа будут применены контрольные отчеты «Реестр старения дебиторской задолженности» (табл. 3), полная форма отчета «Структура оборотных активов предприятия» и отчет «Анализ активности номенклатуры ТМЦ» (табл. 4).

Если суммы по статьям оборотных активов по сравнению с эталонным периодом существенно увеличились (например, более 5%, но не менее 1 млн руб.), то нельзя исключить неэффективное расходование оборотных активов в анализируемом периоде. Руководители функциональных подразделений обязаны объяснить их причины.

Контрольные отчеты также помогут оценить, насколько реалистичны заявки на оборотные средства. Например, директор по снабжению жалуется на нехватку ТМЦ и требует увеличения в полтора раза объема закупок. При этом и структура, и объемы производства остались практически неизменными, поэтому возникает справедливый вопрос: зачем? Директору по снабжению придется весьма тщательно обосновать запрос.

Контрольные отчеты могут быть использованы для управления отдельным предприятием или группой компаний. Но задача финансового директора всегда похожа – не допустить необоснованного увеличения доли низколиквидных активов. Временно свободные денежные средства, оставшиеся после формирования страхового резерва, рекомендуется переводить в краткосрочные финансовые вложения.