Кредитный риск-менеджмент, основанный на системной, концептуальной орга-ш V) низации банковского дела, научно-обоснованной, предметно адаптированной к реалиям банковской деятельности методологии, передовых банковских технологиях и мировом опыте управления рисками представляет зарождающее, находящееся в стадии становления, направление банковской деятельности.

Украинские коммерческие банки интегрируются в мировое банковское сообщество и в полной мере ощущают на себе воздействие процессов глобализации и интернационализации банковской деятельности, ужесточения условий межбанковской конкурентной борьбы, необходимости внедрения передовых банковских технологий. Они вынуждены при организации банковского риск-менеджмента учитывать как собственные отечественные проблемы в реалиях экономической жизни, так и проблемы адаптации и творческого усвоения новейших банковских бизнес-процессов и продуктов западного кредитного риск-менеджмента.

Гарантией результативного управления кредитными рисками служит научно-обоснованная методология данного процесса, базирующаяся на четко выработанных принципах.

Слово «принцип» происходит от латинского principium — начало, основа. В принципах обобщаются все известные современной науке законы и закономерности, а также опыт. В наиболее общем виде принципы управления можно определить как изначальные по отношению к процессу управления нормы, правила и закономерности, вытекающие из сущности и уровня развития общества и его производительных сил, соблюдение которых (норм, правил и закономерностей) способствует достижению поставленных перед обществом целей и задач.

К принципам управления кредитным риск-менеджментом относятся:

1. Целенаправленность предполагает выделение главной цели системы кредитного риск-менеджмента, проведение ее декомпозиции на систему упорядоченно связанных подцелей и фиксацию последовательности достижения данных подцелей. Произведя декомпозицию главной цели посредством выделения подцелей системы, достигается возможность вскрытия функций системы, обеспечивающих их достижение. Следовательно, число подцелей прямо пропорционально обусловливает однозначное число функций, обеспечивающих реализацию данных подцелей. Четкая констатация подцелей системы кредитного риск-менеджмента позволяет упорядочить совокупность выполняемых системой функций, сгруппировать их по целевой направленности и, тем самым, зафиксировать характер воздействия функций на подцели системы.

2. Целостность предопределяет границы управленческого вмешательства в кредитный риск-менеджмент, обусловленные «табу» на нарушение взаимосвязей между элементами системы. Неквалифицированный банковский менеджмент может разрушить механизм функционирования кредитного риск-менеджмента.

3. Осознанность принятия рисков. Кредитный риск-менеджмент должен осуществляться сознательно с определенной толерантностью к рискам и пониманием, что желание извлечь дополнительную прибыль может быть чревато негативным сценарием реализации кредитных рисков. Естественно, по отдельным операциям после оценки уровня риска можно принять стратегию «избежания риска», однако полностью исключить риск из банковской деятельности невозможно, так как банковский риск — объективное явление, присущее большинству проводимых операций. Осознанность принятия тех или иных видов кредитных рисков является важнейшим условием нейтрализации их негативных последствий в процессе управления ими.

4. Гибкость. Имеется в виду способность и склонность кредитного риск-менеджмента к изменениям в результате постановки новых задач, изменений в рисковой, ценовой, кредитной и другой политике банка под воздействием внешних факторов.

5. Надежность предусматривает согласованность действий элементов системы кредитного риск-менеджмента, исключающих искажение управляющих распоряжений.

6. Управляемость. В структуре кредитного портфеля могут присутствовать преимущественно кредитные риски, поддающиеся нейтрализации в процессе кредитного риск-менеджмента независимо от их потенциала. По данной группе рисков, невзирая на объективный их характер, может быть задействован арсенал действенных методов управления кредитными рисками. Риски неуправляемые, например, риски форс-мажорной группы, можно только передать внешнему страховщику.

7. Оперативность предполагает такие минимальные временные отрезки от принятия управленческого решения до его исполнения, которые бы позволяли своевременно корректировать поведенческие характеристики открытых кредитных позиций.

8. Оптимальность характеризуется качественным управлением кредитным риск-менеджментом, обеспечивающим рациональные связи между элементами системы на всех уровнях.

9. Экономичность состоит в обеспечении максимального эффекта от управления кредитным риск-менеджментом при минимальных затратах на содержание управленческого аппарата. Основу управления кредитными рисками составляет нейтрализация их негативных последствий для деятельности банка при возможном наступлении рискового случая. Вместе с тем, затраты банка по нейтрализации соответствующего кредитного риска не должны превышать суммы возможных банковских потерь по нему даже при самой высокой степени вероятности наступления рискового случая.

10. Упорядоченность предполагает четкое функционирование кредитного риск-менеджмента, в котором все процессы жестко регламентированы.

11. Информированность. Управление кредитным риск-менеджментом должно сопровождаться наличием объективной, достоверной и актуальной информации.

12. Подконтрольность обеспечивает возможность аудита и корректировки управления кредитными рисками на всех этапах кредитного процесса.

13. Иерархичность строения (регламентация и строгая подчиненность).

14. Независимость управления отдельными рисками. Один из важнейших постулатов теории риск-менеджмента гласит, что риски независимы друг от друга и банковские потери по одному из рисков портфеля необязательно увеличивают вероятность наступления рискового случая по другим банковским рискам. Иными словами, банковские потери по различным видам рисков независимы друг от друга и в процессе управления ими должны нейтрализоваться индивидуально.

15. Сопоставимость уровня принимаемых рисков с уровнем доходности банковских операций. Этот принцип является основополагающим в теории риск-менеджмента. Он заключается в том, что банк должен принимать в процессе осуществления своей деятельности только те виды кредитных рисков, уровень которых не превышает соответствующего уровня доходности по шкале «доходность-риск». Любой вид риска, по которому уровень риска выше уровня ожидаемой доходности (с включенной в нее премией за риск) должен быть банком отвергнут (или соответственно должны быть пересмотрены размеры премии за данный риск). Соотнесение прибыльности с соображениями безопасности и ликвидности в процессе управления кредитным портфелем, т. е. активами и пассивами банка и является основной задачей управления рисками.

16. Сопоставимость уровня принимаемых рисков с финансовыми возможностями банка. Ожидаемый размер потерь банка, соответствующий тому или иному уровню кредитного риска, должен соответствовать той доле капитала, которая обеспечивает внутреннее страхование рисков. В противном варианте наступление рискового случая повлечет за собой потерю определенной части доходов, т. е. снизит его потенциал формирования прибыли и темпы предстоящего развития. Размер рискового капитала, включающего и соответствующие внутренние резервные фонды, должен быть определен банком заранее, и служить рубежом принятия тех видов банковских рисков, которые не могут быть переданы партнеру по операции или внешнему страховщику. Помимо этого, банковские затраты по нейтрализации соответствующего кредитного риска не должны превышать суммы возможных потерь, которые могут возникнуть. Иначе теряется смысл разработки мероприятий, направленных на нейтрализацию риска.

17. Учет временного фактора в управлении рисками. Чем длиннее период осуществления банковской операции, тем шире диапазон сопутствующих ей рисков, тем меньше возможностей обеспечивать нейтрализацию их негативных банковских последствий по критерию экономичности управления рисками. При необходимости осуществления таких банковских операций банк должен обеспечить получение необходимого дополнительного уровня доходности по ней не только за счет премии за риск, но и премии за ликвидность (так как период осуществления операции представляет собой период «замороженной ликвидности» вложенного в нее капитала). Только в этом случае у банка будет сформирован необходимый потенциал для нейтрализации негативных последствий по такой операции при возможном наступлении рискового случая. Кроме того, чем больше временной промежуток, в течение которого осуществляется прохождение открытой рисковой позиции, тем большее количество кредитных и других видов риска могут возникнуть. Поэтому при открытии рисковой кредитной позиции риск-менеджер должен подумать о получении дополнительного уровня доходности.

18. Учет общей стратегии банка в процессе управления рисками. Система управления кредитными рисками должна базироваться на общих критериях избранной банком стратегии (отражающей его идеологию по отношению к уровню допустимых рисков), а также банковской политики по отдельным направлениям деятельности.

19. Учет возможности передачи рисков. Принятие ряда банковских рисков несопоставимо с финансовыми возможностями банка по нейтрализации их негативных последствий при вероятном наступлении рискового случая. В то же время осуществление соответствующей банковской операции может диктоваться требованиями стратегии и направленности банковской деятельности. Включение таких рисков в портфель совокупных банковских рисков допустимо лишь в том случае, если возможна частичная или полная их передача партнерам по операции или внешнему страховщику. С учетом рассмотренных принципов в банке формируется специальная политика управления банковскими рисками. Политика управления банковскими рисками представляет собой часть общей стратегии банка, заключающейся в разработке системы мероприятий по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов банковской деятельности.

Сущностные, принципиальные основы кредитного риск-менеджмента проявляются в выполняемых им функциях:

- методологической (создание внутренней нормативной базы банкастратегического и тактического планов, системы регламентов, процедур, делегирования полномочий и распределения зон ответственности в процессе управления кредитными рисками);

- регулирующей (системный, комплексный подход в отслеживании поведенческих характеристик предполагаемых к открытию и открытых рисковых кредитных позиций; реализация рисковых кредитных стратегий и кредитной политики; лимитирование, квотирование, фондирование, резервирование и хеджирование кредитных рисков);

- контрольной (налаживание системы кредитного мониторинга, своевременное оперативное корректирование траекторий движения открытых рисковых позиций, эффективное функционирование банковского аудита).

В банковском бизнесе существенную роль играет правильно организованный риск-менеджмент и кризис-менеджмент, базирующиеся на научно-обоснованной, предметно адаптированной к реалиям банковской деятельности методологии, передовых банковских технологиях и мировом опыте управления рисками. В условиях глобализации и интенсификации банковского бизнеса, ужесточения конкурентной борьбы и расширения потенциала угроз кредитной безопасности перед руководством банка стоят задачи повышения своей финансовой надежности, нахождения оптимума в соотношении конкурирующих характеристик — риска и доходности.

Термин «методология» используется нами не только как способ анализа проблемы управления кредитными рисками (кредитный риск-менеджмент), но и как самостоятельная актуальная проблема украинской банковской науки, нуждающаяся в новых теоретических и практических решениях, в научном осмыслении в методологическом аспекте процесса кредитного риск-менеджмента.

Функционируя в условиях неопределенности и не имея достаточной, полномасштабной информации о контрагентах, коммерческие банки вынуждены принимать на себя кредитные риски. Именно поэтому методология управления кредитными рисками приобретает первостепенное значение в деятельности банка.

В экономической литературе присутствуют расхожие мнения о кредитном риск-менеджменте:

- Под управлением риском (регуляцией риска) понимают мероприятия, направленные на минимизацию соответствующего риска и нахождение оптимального соотношения прибыльности и риска, включающего оценку, прогноз и страхование соответствующего риска.

- Управление рисками — совокупность системно организованных процедур по достижению величины.риска в определенных границах.

- Управление рисками — это сложный многоступенчатый процесс идентификации, оценки, управления, мониторинга и контроля над рисками.

- Банкиры-практики под управлением рисками понимают контрольи лимитирование рисков, с которыми сталкивается банк в силу своей зависимости от колебаний финансовых рынков, например, таких как процентные ставки,кредитоспособность контрагентов, изменения курса валют и т. п. Управление банковскими рисками можно рассматривать как целеустремленное влияние на развитие банковской деятельности и минимизацию потерь

- Управление рисками (или риск-менеджмент) — это процесс управления активами (пассивами), сделками и операциями банка с целью минимизации рисков конкретных сделок и операций, интегрированный в текущий процесс управления активами (пассивами) соответствующих функциональных подразделений Составной частью указанного процесса является функция принятия решения по конкретной сделке или операции, с соответствующим принятием риска по нейс применением инструментария текущего контроля. Указанная функция осуществляется внутри функциональных подразделений старшими должностными лицами в пределах предоставленных им прав и полномочий

- Система управления рисками — это научно-методический комплекс мер по управлению кредитной организацией, направленный на выявление и оценку риска, использующий специфические приемы, и методы с целью создания условий для устойчивого функционирования банка, максимизации собственного капитала, выполнения требований клиентов и партнеров банка и обеспечения прибыльности его деятельности

Управление рисками является важнейшим рычагом, способом достижения цели банковской деятельности, в качестве которой можно рассматривать максимизацию добавленной стоимости для акционеров. Добавленная стоимость для акционеров определяется как прибыль или доходы, полученные сверх минимальной прибыли на капитал. Минимальная прибыль на капитал — это безрисковая норма прибыли плюс премия за риск, т. е. премия, достаточная для компенсации риска вложений акционеров банка. Безрисковая прибыль определяется нормой прибыли на надежные активы, т. е. такие, на которые прибыль считается гарантированной (обычно это номинальная норма дохода на государственные облигации, индексированные по уровню инфляции). Премия за риск варьируется (как правило, от 7 до 10%) для каждого конкретного банка в зависимости от рискованности осуществляемой им деятельности.

В этом контексте банковская сфера похожа на любые другие виды бизнеса. Однако для банков доходность и добавленная стоимость в значительно большей степени зависят от управления рисками, чем для других коммерческих организаций. Нефинансовые фирмы могут нести существенные потери в результате плохого финансового менеджмента в части управления рисками, но такие потери не всегда приводят к неплатежеспособности при устойчивости ведения основного бизнеса. Для банков управление рисками является основой бизнеса. Неэффективное управление рисками угрожает платежеспособности банка, может привести в ряде случаев к отрицательному капиталу.

Учитывая все качественные характеристики менеджмента, отраженные в данных определениях, и добавив к этому специфику банковской деятельности, современный риск-менеджмент представляется в виде управления рисками во всех бизнес-процессах и продуктах, на всех уровнях банковской структуры и выступает как стратегический компонент оптимизации использования капитала с учетом риска. Иными словами, управление рисками представляет собой совокупность методов, инструментов и целенаправленных действий банка, призванных идентифицировать риски, в определенной мере прогнозировать их наступление и исключать или минимизировать отрицательные последствия от их реализации.

Под кредитным риск-менеджментом мы понимаем систему согласованных методов выработки кредитной стратегии, идентификации, оценки, управленческого воздействия, аудита и корректировки кредитных рисков, направленных на планомерное прохождение открываемых кредитных рисковых позиций.

Коммерческим банкам при управлении кредитными рисками целесообразно и необходимо учитывать системный подход, который базируется на общепризнанных принципах,— Generally accepted risk principles (GARP), и разработан на основе банковской практики за рубежом. GARP — это общая структура, которая включает 89 принципов, с помощью которой банки могут управлять и распределять свои риски. Принципы GARP группируются определенным образом: стратегия управления рисками, функции по управлению рисками, отчетность по измерению рисков и контроль над ними, операции, системы управления рисками. Отталкиваясь от классификации GARP, можно разрабатывать специфическую для каждого банка карту рисков, вид и содержание которой будут определяться исходя из специфики, масштабов, развития собственной инфраструктуры, стиля руководства и других конкретных особенностей банка. Разработанная классификация будет представлять часть политики по управлению кредитными рисками, принятой в банке.

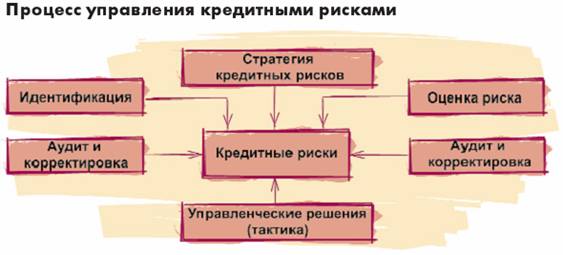

Кредитный риск-менеджмент с позиций отдельного коммерческого банка можно представить как процесс, последовательно проходящий следующие этапы (рисунок):

- выработка стратегии управления кредитными рисками;

- идентификация (распознавание) риска;

- оценка последствий наступления рисков;

- выбор решений об управляющем воздействии (тактика управления рисками); » аудит и корректировка управления кредитными рисками

Методология управления кредитными рисками

|

Название этапа |

Методы |

Производные (инструменты) |

Выбор стратегии управления кредитными рисками |

Организационно-административные методы |

Кредитная политика, политика управления рисками и др. |

Идентификация (распознавание) риска |

Методы идентификации |

Карта рисков |

Оценка последствий наступления рисков |

Методы оценки |

Оценки, прогнозы |

Выбор решений об управляющем воздействии |

Методы управления рисковой позицией |

Лимиты, резервы, нормативы |

Контроль и корректировка управления кредитными рисками |

Методы контроля и корректировки |

Штрафы, санкции, процедуры по минимизации риска |

Строго подчиняясь единой функционально-целевой задаче достижения оптимального соотношения между риском и доходностью, соответствуя выработанным принципам, каждый этап кредитного риск-менеджмента выполняет свою специфическую целевую установку, в комплексе конструируя методологию кредитного риск-менеджмента. Решение методологических (стратегических) задач возможно при правильно выработанной тактике, которая представляет собой систему методов управления кредитными рисками,— аналитический аппарат исследования. Применение методов управления рисками создает объективные предпосылки для появления производных (инструментов), к числу которых можно причислить результаты от применения того или иного метода. Управление кредитными рисками в этом аспекте выступает как совокупность научно-обоснованной методологии, успешно апробированных методов и инструментов минимизации рисков (таблица).

Данная последовательность кредитного риск-менеджмента способствует реализации классической схемы управленческого процесса: анализ — планирование — формирование регулирующего воздействия — учет и контроль. Кроме того, представленная схема позволяет создать эффективную организационную структуру системы управления рисками, в которой каждое подразделение работает в определенном заданном направлении. Однако разделение процесса управления риском на этапы не означает, что существуют временные интервалы при осуществлении данных мероприятий. Весь процесс управления является непрерывным, все его этапы тесно переплетены и осуществляются одновременно для разных видов риска. В банковской практике организационная и функциональная структура кредитного риск-менеджмента базируется на деятельности трех служб: миддл-офиса, фронт-офиса и бэк-офиса.

Миддл-офис (middle-office) — банковские подразделения, отвечающие за успешное осуществление банковского риск-менеджмента и кризис-менеджмента. В некоторых случаях миддл-офис может заниматься разработкой методик проведения новых операций, согласованием нормативных документов и типовых форм с другими подразделениями банка и т .п. Миддл-офис ближе всего стоит к фронт-офису и работает, в основном, с ним во взаимной увязке.

Фронт-офис (front-office) — это подразделение, заключающее кредитные сделки банка. Оно проводит финансовую экспертизу кредитных проектов по вопросам целесообразности и условиям открытия рисковой кредитной позиции, осуществляет анализ финансово-хозяйственного положения клиента, гаранта и/или поручителя, проверяет технико-экономическое обоснование кредитного проекта, его эффективность и окупаемость, рассматривает предложенное обеспечение, его ликвидность на рынке, и целесообразность принятия банком такого залога и т. п.

Бэк-офис (back-office) — это подразделение, обрабатывающее сделки, осуществляющее расчеты и ведущее управленческий учет, т. е. выполняющее вспомогательные функции по отношению к фронт-офису. Входящая в его состав служба безопасности банка проверяет надежность контрагента, гаранта и/или поручителя, изучает историю взаимоотношений потенциального клиента с финансовыми учреждениями и правоохранительными органами, рассматривает его деловую репутацию и т. п. Юридическая служба предваряет открытие рисковой кредитной позиции изучением вопросов наличия и правильности оформления учредительных документов, регистрационных свидетельств, патентов, лицензий, документов, подтверждающих права аренды и владения имуществом предприятия, правильности оформления договоров, сопровождающих операцию, договоров гарантии, поручительства, страхования, их соответствия действующему законодательству, определения лиц, имеющих право подписи договоров, договоров залога, поруки и гарантий и т. п.

«Первую скрипку» в осуществлении кредитного риск-менеджмента играет миддл-офис (middle-office) в различных организационных банковских формах. Это может быть Департамент или Управление кредитными рисками, или какая-либо другая организационная форма.

Важно другое — между тремя службами на всех этапах кредитного риск-менеджмента должны быть налажены взаимосвязь и согласованные действия.

Разграничение компетенций и доступа к информации в области кредитного риск-менеджмента требует взаимодействия миддл-офиса (middle-office), фронт-офиса (front-office) и бэк-офиса (back-office). Фронт-офис (front-office), отвечающий за отношения с клиентами и принимающий решения о совершении сделок, не должен иметь возможность осуществлять финансовый учет или анализ результативности своих операций. Миддл-офис (middle-office) отвечает, в частности, за мониторинг и анализ риска, а также разработку мер активного управления. Back-office осуществляет рутинные операции ведения внутреннего и внешнего учета, расчета налогов и составления отчетности. Несмотря на необходимость строгого разделения функций back-office, midde-office и front-office, первоочередной задачей является обеспечение доступа к информации всем участникам процесса управления рисками. Поэтому важна вертикальная интеграция риск-менеджмента, связанная с консолидацией данных о риске и гарантирующая свободный обмен информацией, необходимой для анализа и принятия решений на каждом из исполнительских уровней.

Если оперировать организационно-штатными понятиями банка, в кредитном процессе принимают участие:

а) Коллегиальные органы: Правление; Кредитный комитет; Малый кредитный комитет; Кредитные комиссии филиалов; Кредитные советы отделений; Комитет по управлению активами и пассивами;

б) Подразделения банка: подразделения кредитования (кредитование корпоративных клиентов, розничного кредитования, кредитных рисков, кредитной администрации, по работе с проблемными активами); юридическая служба; служба безопасности; казначейство (отдел по управлению ресурсами филиала); управление дилинга; управление казначейских рисков; подразделение ценных бумаг; отдел контроля нормативов концентрации; отделение банка. Функции структурных подразделений, которые принимают участие в кредитной деятельности, определены в соответствующих положениях.

Кредитный риск-менеджмент как доминирующий элемент банковского риск-менеджмента в целом имеет трехуровневую структуру. На «верхнем» этаже банковской организационной иерархии находятся коллегиальные органы банка: Наблюдательный совет, Правление и комитеты.

Участие Наблюдательного совета в кредитном риск-менеджменте предусматривает: информирование акционеров об отношении банка к рискам; утверждение политики управления рисками, уровней толерантности к рискам и общему объему возможных потерь в течение определенного периода.

Основные функционально-целевые установки Правления банка в сфере кредитного риск-менеджмента — решение задач по выработке и утверждению кредитных рисковых стратегий, стратегических планов, управленческих воздействий на открываемые рисковые позиции в стратегическом аспекте, рассмотрение и утверждение стратегических нормативных актов из состава внутренней банковской нормативной базы.

Правление является высшим исполнительным органом по всем вопросам относительно организации и реализации системы кредитного риск-менеджмента и обеспечивает реализацию утвержденной Наблюдательным советом политики управления рисками. Определяет состав и регламент работы профильных комитетов и предоставляет им полномочия в части управления рисками, осуществляет контрольные функции. Профильные комитеты обеспечивают управление рисками (принятие решений) в пределах полномочий, предоставленных Правлением, утверждают положение об управлении отдельными видами рисков, устанавливают лимиты, процедуры, регламенты и осуществляют соответствующий контроль.

Комитеты, задействованные кредитным риск-менеджментом, обычно, существуют в виде кредитного комитета, комитета по управлению активами и пассивами (управление процентным, валютным риском и риском ликвидности), операционно-технологи-ческого комитета (управление операционным риском).

В отличие от Правления банка, комитеты уже являются непосредственными участниками и созидателями процесса кредитного риск-менеджмента. Им делегированы полномочия по утверждению внутренней нормативной базы, принятию как стратегических, так и тактических управленческих решений относительно открываемых и уже открытых кредитных рисковых позиций, объем которых соответствует полномочиям каждого конкретного коллегиального органа банка.

Вторую ступень иерархической лестницы в кредитном риск-менеджменте играет, как раз описанное ранее, подразделение — миддл-офис (middle-office), призванное на высоком профессиональном уровне решать возникающие вопросы в сфере реализации кредитных рисков.

Третья ступень охватывает совокупность всех структурных банковских подразделений, задействованных «каким-то боком» в управлении кредитными рисками.

Специализированные подразделения обеспечивают: анализ, расчеты и управление отдельными видами кредитных рисков; поддержку управленческих решений и деятельности профильных комитетов банка; регулярное и своевременное доведение до исполнителей утвержденных процедур, ограничений, лимитов и контроль их выполнения; методологическую поддержку; нахождение оптимального компромисса между моделями отдельных категорий кредитных рисков и моделью интегрированного риска.

Непосредственные исполнители обеспечивают принятие рисков в пределах утвержденных лимитов, установленных процедур и регламентов проведения операций.

Следовательно, кредитный риск-менеджмент в организационно-функциональном аспекте можно представить как трехуровневое образование, в котором зоной ответственности первого уровня является стратегическое управление, второго — тактическое и оперативное управление, третьего — оперативное управление.

Таким образом, кредитный риск-менеджмент как мобильное направление банковской деятельности должен адекватно отвечать на современные тенденции развития в банковской отрасли, быть готовым адаптироваться к будущим изменениям, служить своеобразным механизмом защиты интересов банка от неплатежей и необходимым условием для выбора оптимальных, мотивированных решений.

Эволюционное развитие банковского кредитного риск-менеджмента развитых стран, растянутое на сотни лет, Украина вынуждена проходить в сжатые сроки. При этом приходится в полной мере сознавать необходимость и обязательность концептуального решения актуальных проблем своей банковской жизнедеятельности в сфере рисков.

В данном аспекте кредитный риск-менеджмент представляет собой важнейшую логическую составляющую организационно-функционального и целенаправленного процесса функционирования банка, интегрированную в данный процесс, имеющую в арсенале научно-обоснованную стратегию, тактику и оперативную реализацию.