Большую роль при постановке управленческого учета играет проектный подход к решаемой задаче: создание проектной команды, определение этапов работ, установление сроков завершения каждого этапа, а также ведение проектной документации.

В данной статье рассмотрена пошаговая методология постановки управленческого учета, позволяющая поставить задачу программистам для ав-томатизации управленческого учета на предприятии. Конечно же, невозможно отразить в полной мере и глубоко все аспекты построения системы управленческого учета, поэтому автором изложен общий подход к данному вопросу, а также некоторые существенные моменты, связанные с содержанием и последовательностью действий при постановке управленческого учета.

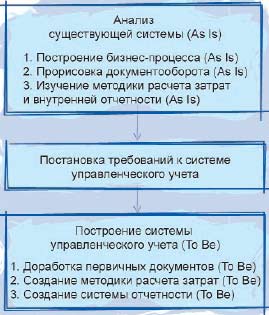

Процесс постановки управленческого учета можно представить в виде последовательных шагов, состоящих из трех крупных блоков (рисунок).

При описании будем использовать следующие два термина: As Is — означает «как есть», т. е. в том виде, в котором процесс существует в настоящее время; To Be — как «должно быть», т. е. измененный процесс, в том виде, в котором он должен существовать.

Рассмотрим подробно каждый из блоков.

Шаги постановки управленческого учета

АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ (AS IS)

Постановка управленческого учета на предприятии начинается с анализа деятельности и существующей системы управленческого учета. На предприятии может не быть ярко выраженной системы управленческого учета, однако обязательно существует бухгалтерская система, при анализе которой можно выявить ряд функций управленческого учета.

Определение взаимосвязи системы управленческого и бухгалтерского учетов выходит за рамки данной статьи, здесь лишь отметим, что управленческий учет должен быть отделен от бухгалтерского и действовать независимо. Общим для двух систем является только набор первичных документов, из которых поступает информация.

Построение бизнес-процесса (As Is). Основой постановки системы управленческого учета является производственный бизнес-процесс предприятия. Управленческий учет, не базирующийся на физическом бизнес-процессе деятельности предприятия, функционирует некорректно и не может служить базой для принятия управленческих решений.

Данный шаг зачастую игнорируется, так как специалистам кажется, что они досконально знают процессы собственного предприятия. Но даже начальники цехов, знающие досконально свой участок работ, после формализации бизнес-процесса, отмечали для себя полезность, так как некоторые моменты были для них новыми. Связано это с тем, что обеспечением функционирования бизнес-процессов занимается большое количество работников, каждый из которых фокусируется на своем участке работ. Формализованный бизнес-процесс позволяет проектной команде получить доступ к комплексному знанию многих специалистов-производственников.

В ходе построения бизнес-процесса основной деятельности должны обязательно принимать участие производственники.

Следует избегать следующей ошибки: общаться со специалистами, не осуществляющими анализируемый процесс. Например, многие экономисты на предприятии считают, что знают процесс, так как оперируют фактическими учетными данными. При проведении интервью они могут грамотно рассказать о том, как осуществляется деятельность на том или ином производственном участке, однако, они представляют процесс в том виде, в котором он должен функционировать, а не в том, в котором он фактически осуществляется. При более детальном изучении, общении с производственниками на местах, понимаешь, что многие коммуникации нарушены и процесс, постоянно видоизменяясь, принял определенную форму, которую можно проанализировать, только опираясь на знание специалистов-производственников, непосредственно осуществляющих процесс.

Существует много стандартов построения бизнес-процессов, однако по опыту работы можно выделить наиболее приемлемый стандарт IDEF0.

Данный стандарт прост и интуитивно понятен даже необученному человеку. Он довольно быстро изучается, но вместе с тем содержит в себе жесткие ограничения, позволяющие «собрать воедино» видение большого количества работников и представить в едином формате.

Прорисовка документооборота (As Is). В рамках построения системы управленческого учета анализируется только документооборот, относящийся к учету затрат и доходов. Такими являются все документы первичного учета на производстве: накладные, лимитно-заборные карты, акты, наряды и прочие документы, отражающие специфику отдельных бизнесов, такие как купажные листы для винодельческого производства, путевые листы техники для сельского хозяйства и т. д.

К анализируемому документообороту относятся также все сводные документы и отчеты, созданные на основании первичных данных. Документами наиболее высокого уровня являются три формы финансовой отчетности, построенные на основании управленческих данных: баланса, отчета о прибылях и убытках и отчета о движении денежных средств.

Не нужно анализировать и включать в систему управленческого учета документооборот, связанный с договорным, кадровым учетом, специфические документы бухгалтерского учета (журналы-ордера, бухгалтерские справки и т. д.). Система документооборота неразрывно связана с физическим бизнес-процессом деятельности компании.

Построение таблицы документооборота. Для детального изучения маршрутов движения документов, участников документооборота и вносимой в документы информации систематизируются следующие данные: наименования всех первичных документов с указанием процесса, в результате которого был составлен документ, назначение документа, составитель, количество экземпляров, от кого и кому передается документ и в какие сроки, а также какая информация и кем вносится в данный документ. Информацию лучше всего представлять в табличном виде, где по строкам указаны документы, а по столбцам представлены указанные характеристики.

Многие документы имеют нескольких участников документооборота: составителем документа может быть один работник, вносить информацию могут другие работники, а утверждать — руководитель. Все эти аспекты должны быть отражены при построении документооборота.

Анализ работы с первичными документами. На следующем этапе анализируются бланки первичного учета. Основной задачей является определение методики заполнения документа, расчетов, осуществляемых с данными, содержащимися в документе, сценариев заполнения документов. Обрабатывается каждый первичный документ, содержащийся в таблице документооборота.

Следует особое внимание уделить специфическим документам, присущим каждому отдельному бизнесу. Специфические документы зачастую имеют особенности, о которых необходимо знать, для разработки корректной системы учета.

Изучение методики расчета затрат и внутренней отчетности (As Is). Изучение методики расчета затрат базируется на анализе бухгалтерских (или управленческих) проводок, отвечающих за распределение затрат между местами возникновения затрат и расчет себестоимости отдельных видов продукции.

Конечно, идеальным является случай, когда методика расчета затрат содержится в утвержденном положении об учетной политике предприятия, однако на подавляющем большинстве предприятий эти сведения являются не формализованными и требуют выяснения посредством интервьюирования бухгалтеров.

Основными необходимыми сведениями являются данные о структуре мест возникновения затрат (МВЗ), а также полный перечень объектов калькулирования, в качестве которых выступает как готовая продукция, так и все полуфабрикаты, для которых рассчитывается производственная себестоимость.

Анализируется существующая на предприятии методика распределения затрат вспомогательных цехов, а также базовые показатели перераспределения накладных затрат основных подразделений по видам продукции. В конечном счете, определяется порядок формирования фактической себестоимости единицы продукции.

В рамках изучения внутренней отчетности анализируются существующие отчеты, предоставляемые специалистам предприятия. При анализе указываются данные, содержащиеся в отчете, периодичность составления отчета и кому передается отчет.

При изучении системы отчетов анализируется содержащаяся в отчетах информация и потребители данной информации.

ПОСТАНОВКА ТРЕБОВАНИЙ К СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

После анализа существующей системы учета ключевым шагом является постановка требований к будущей системе управленческого учета.

Сначала необходимо определить основную цель постановки учета, например: корректный расчет себестоимости видов продукции, поступление качественной информации для принятия управленческих решений, прочие. К примеру, некоторые предприятия посредством внедрения системы управленческого учета хотят усилить контроль над расходованием определенных ресурсов, обосновать нормы расходов, принятые на предприятии. Существенный интерес вызывает такая цель, как персонализация ответственности за определенные участки деятельности.

Необходимо определить потребителей управленческой информации и оценить их потребности. Список требований управленческого учета должен быть детальным и затрагивать практически все вехи будущей системы. Приведем только некоторые из них:

- степень детализации учета затрат по видам продукции;

- порядок перераспределения затрат вспомогательных подразделений;

- определение учетного периода;

- степень автоматизации учета и точки ввода информации;

- точное определение статей затрат, списываемых на счета 23, 91, 92, 93, 94;

- определение структуры трех основных финансовых документов (баланса, отчета о прибылях и убытках и отчета о движении денежных средств);

- определение плана счетов;

- определение главных пользователей системы и их требований к предоставляемой информации;

- прочие.

ПОСТРОЕНИЕ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА (TO BE)

После того как определены требования к создаваемой системе управленческого учета, начинается этап создания системы.

Три следующие задачи должны осуществляться параллельно и итерационно, так как являются взаимозависимыми: доработка первичных документов, создание методики расчета затрат и создание требований к системе отчетности.

Доработка первичных документов (To Be). В процессе доработки документов осуществляется изменение движения документов, бланков первичных документов и пересмотр участников процесса документооборота. Доработка первичных документов сводится к настройке документооборота таким образом, чтобы обеспечить автоматизированную систему управленческого учета всей необходимой первичной информацией для осуществления расчетов.

Документооборот анализируется с точки зрения следующих характеристик: достаточности вносимых данных, работников, вносящих информацию в документы, периодичности составления бланка документа. Любой из перечисленных параметров, не отвечающий требованиям создаваемой системы управленческого учета, должен быть изменен для обеспечения корректности расчетов, осуществляемых на основании данных, поступающих в систему учета.

За расчеты отвечает следующий шаг, который должен делаться параллельно и ставить требования к информативности первичных документов. Каждый документ в автоматизированной системе управленческого учета формирует ряд проводок, поэтому должны указываться все операции, которые могут описываться первичным документом, а также все проводки, которые осуществляются при каждой операции.

Следует сказать, что система управленческого учета должна обязательно базироваться на системе счетов. Наполнение системы данными осуществляется при помощи проводок. Для обеспечения требуемой детализации данных вводится аналитика для всех затратных счетов.

Все затратные счета имеют аналитику, обеспечивающую наличие данных о местах возникновения затрат, объектах затрат, статьях затрат и работах. Каждый первичный документ должен быть описан с учетом проводок, которые он формирует, с указанием возможных значений аналитики корреспондирующих счетов.

Создание методики расчета затрат (To Be). Методика расчета затрат описывает действия, которые осуществляются с накопленными на затратных счетах данными. Описывается алгоритм распределения затрат вспомогательных подразделений на основные подразделения, методика распределения накладных затрат по видам продукции с использованием базовых показателей, а также методика формирования себестоимости единицы продукции. Ключевыми элементами методики расчета затрат и калькулирования себестоимости являются: период осуществления расчетов, базы для распределения затрат и объекты калькулирования себестоимости.

Данный шаг является наиболее сложным и ответственным. Процесс создания методики расчета затрат и калькулирования себестоимости осложняется тем, что для различных видов бизнесов он различен. Вопрос создания методики калькулирования себестоимости должен рассматриваться только в привязке к определенному виду деятельности с учетом особенностей, существующих на предприятии. При этом, руководствоваться лучше типовыми рекомендациями калькулирования себестоимости, предложенными для различных отраслей.

Создание требований к системе отчетности (To Be). Система отчетности является завершающим этапом постановки управленческого учета. Ключевым моментом является определение пользователей автоматизированной системы управленческого учета. После того как пользователи определены, необходимо понять, какая требуется информация и определить периодичность ее предоставления.

Будем классифицировать отчеты следующим образом:

- Отчеты по движению ресурсов — содержат данные о состоянии и движении материальных ценностей по складам.

- Отчеты по затратам — предоставляют информацию по всем видам затрат по элементам и статьям, местам и объектам затрат.

- Отчеты по производству — содержат информацию о технологических аспектах производства.

- Отчеты по реализации — содержат данные о реализации продукции и услуг сторонним контрагентам.

Отчеты по движению ресурсов позволяют получить информацию о наличии товарно-материальных ценностей на любом из МВЗ в любой момент времени и о списании ТМЦ с одного МВЗ на другой за любой временной период.

Отчеты по затратам являются наиболее значимыми во всей системе отчетов, они содержат следующую информацию:

- затраты по статьям и элементам затрат по каждому МВЗ на конец отчетного периода (месяц, квартал, год);

- затраты по объектам затрат для каждого объекта затрат, на который были потрачены ресурсы (ремонт техники, строительные работы по объектам и т. д.);

- предварительные калькуляции себестоимости на конец месяца по всем видам продукции, произведенным в данном месяце;

- полные фактические калькуляции затрат по всем видам продукции на конец года;

- отчет о прибылях и убытках в целом по компании.

В таблице приведен пример требований к системе отчетов.

Проектные документы

Результатом работы проектной команды должны обязательно быть два документа:

- проект положения по управленческому учету и

- техническое задание программистам для автоматизации управленческого учета.

Требования к отчетам на примере винодельческого производства

| Информация | Информация в разрезе | Срок | Документы, из которых поступают данные |

| Поступление винограда | по сортам | ежедневно | Накладные |

| Получено сусла | по видам | ежедневно | Акты переработки |

| Наличие на остатках готового к реализации виноматериала | по видам | ежедневно | Акты переработки и Накладные |

| Реализация виноматериала | по видам | ежедневно | Накладные |

В проекте положения по управленческому учету содержится вся необходимая работникам предприятия информация, позволяющая наладить заполнение первичных документов, и документооборот для обеспечения автоматизированной системы управленческого учета необходимыми данными:

- описание бизнес-процессов предприятия;

- описание документооборота по подразделениям предприятия;

- описание первичных документов с представлением бланков, указанием ответственных и алгоритма заполнения каждого документа;

- методика распределения затрат и калькулирования себестоимости продукции;

- система управленческих отчетов.

Потребителями проекта положения по управленческому учету, в конечном счете, являются работники предприятия, обеспечивающие функционирование управленческого учета. Данный документ является только проектом, так как должен быть протестирован, откорректирован и внедрен на предприятии по всей форме работы с положениями предприятия.

Техническое задание программистам содержит специфические данные, требующиеся для описания работы системы управленческого учета с точки зрения обеспечения целостности данных и осуществления расчетов. В данном документе содержатся:

- справочники;

- казание, какие именно данные из первичных документов попадают в автоматизированную систему учета;

- описание методики расчетов;

- форматы отчетов с указанием источника данных.

Потребителем данного документа является команда программистов.

ЗАКЛЮЧЕНИЕ

Система управленческого учета состоит из трех компонентов: системы первичных документов, обеспечивающих учетную систему данными, методики расчета затрат, содержащей алгоритмы распределения и пересчета затрат, а также системы отчетов, отвечающей за предоставление данных, содержащихся в системе учета.

Все три компонента взаимосвязаны, так как без обеспечения требуемой детализации вносимых в первичные документы данных не будет возможности применить корректный алгоритм расчета затрат, а без указания формы определенного отчета содержащиеся в системе данные не попадут к пользователю. Поэтому, при постановке управленческого учета очень важно обеспечивать взаимосвязь между формами первичных документов, методикой расчета затрат, а также системой управленческих отчетов.

Необходимо однозначно определиться с дальнейшей автоматизацией процесса: кто и какими средствами будет осуществлять автоматизацию.

Следует также помнить, что система управленческого учета должна согласовываться с системой бюджетирования, в противном случае невозможно будет осуществить отслеживание выполнения запланированных показателей.

Изложенный в статье подход к постановке автоматизированной системы управленческого учета является универсальным и с той или иной степенью детализации может быть применен на предприятиях любых размеров.