Новая методика оценки деятельности финансового директора на основе EVA, предложенная самим CFO и разработанная силами финансового департамента, нацелена на интенсификацию менеджерских усилий и позволяет выделять и отслеживать KPIs. Данная методика подойдет не только финансовому директору, но и руководителям первого уровня.

Разработка адекватной системы мотивации возможна только в том случае, если компания четко обозначит цели, которые она ставит перед собой, и достижение которых должна обеспечивать эта система. В нашей компании задача мотивации сформулирована следующим образом. Мы мотивируем для того чтобы создать устойчивый микроклимат в компании, стимулирующий усилия по постоянному улучшению ее деятельности, а самой компании — репутацию лучшего работодателя на рынке, что дает нам возможность выбирать кадры. С этой целью в настоящее время создаем широкую «социальную сеть» из числа сотрудников (бывших и нынешних), клиентов и партнеров, предоставляем самые широкие возможности для карьерного роста внутри самой компании, используем систему материальной стимуляции — политику компенсаций и бонусов. Подобную систему материальной стимуляции всех руководителей компании, в том числе и финансового директора, на мой взгляд, должны разрабатывать совместными усилиями CFO и HR. В нашей компании мы придерживались такого подхода и в процессе разработки системы пришли к следующим выводам. Более подробно я остановлюсь на нюансах разработки мотивации финдиректора.

Два подхода к мотивации CFO

На основании личной практики работы в разных компаниях я выделяю два глобальных подхода к мотивации финансового директора. Первый можно образно назвать «Раб на галерах» (проектный CFO). Его применяют тогда, когда финансовый директор приглашается в компанию с конкретной целью, например, внедрить ERP-систему, перейти на МСФО, подготовить компанию к IPO/облигационному займу и т. д. В таком случае один из самых простых и очевидных способов мотивации на проект — проектный бонус основывается на целях, сроках и бюджете проекта. Все отклонения в указанных параметрах влияют на бонус, как в положительную, так и в отрицательную сторону. Плюсами данного подхода являются четкие конечные цели и понятное вознаграждение. К отрицательным сторонам можно отнести то, что текущее управление, как правило, совсем заброшено. В результате не всегда совпадают оценки достигнутого у CFO и его работодателей.

Второй подход используется при более долгосрочных отношениях финансового директора и компании, и кроме проектов включает также ответственность за операционное управление. В этом случае система долгосрочной мотивации финансового директора предусматривает выплату компенсационного пакета, который включает в себя различные составляющие. А именно — фиксированные выплаты плюс социальный пакет, а также годовой и проектные бонусы (или премии за достижение конкретных результатов) по конкретным узким и очень важным задачам, например, аудит или налоговая проверка.

Одной из важных и обязательных частей долгосрочной мотивации является базовая политика компании по компенсациям, которая обычно помимо самого фиксированного оклада включает в себя медицинское страхование, предоставление авто, страхование жизни, негосударственные пенсионные накопления, зафиксированные стандарты командировок. Что касается бонусной части, то, на мой взгляд, бонус должен напрямую зависеть от эффективности работы CFO и составлять не менее 30% от общего годового компенсационного пакета. Разумной представляется граница между 25 и 50%. Иногда годовой бонус включает в себя Stock option (как в явном виде, так и в виде его производных), но это явление крайне редко встречается в России и служит скорее вознаграждением за проект, а не методом долгосрочной мотивации. Вместе с тем это удобное и понятное средство, позволяющее гибко реагировать и управлять по целям.

В целом к плюсам данного подхода к мотивации финдиректора относится то, что он учитывает краткосрочные и среднесрочные цели — это выгоднее и компании, и CFO. Однако такой подход снижает концентрацию на конкретной цели.

Как считать годовой бонус CFO

Рассмотрим методы, обычно использующиеся на практике для расчета бонусного вознаграждения финансового директора.

Вариант первый: процент от суммы валовой выручки. Такой бонус легко считать, но его эффективность сомнительна, так как CFO никак на выручку не влияет. Вариант второй: процент от прибыли. Опять же, этот бонус легко считать и, действительно, финансовый директор оказывает непосредственное влияние на этот показатель, управляя затратами. Но такой расчет не мотивирует финдиректора на обеспечение должного роста компании и не дает ощущения соотнесения прибыли и оборота.

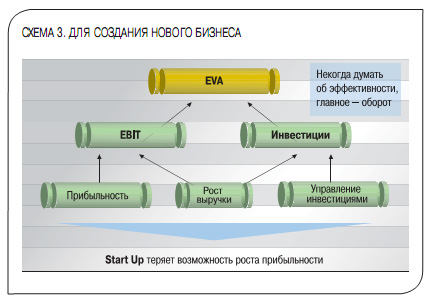

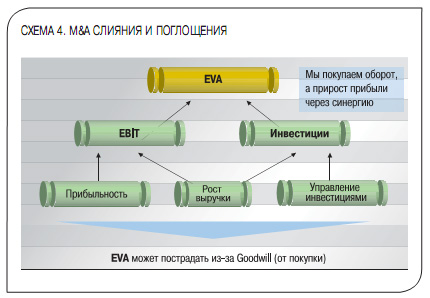

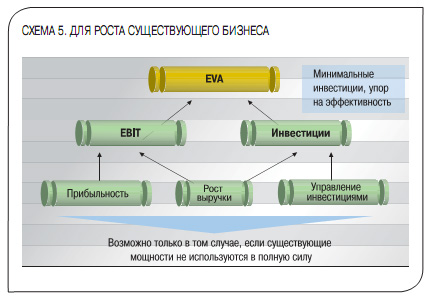

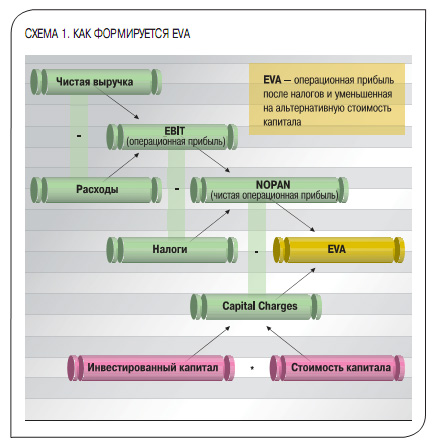

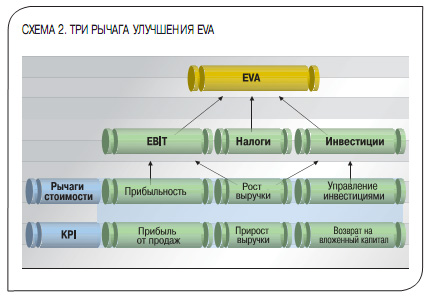

На мой взгляд, оптимальным инструментом является использование для упомянутых целей методики EVA (Economic Value Added — операционная прибыль после налогов и уменьшенная на альтернативную стоимость капитала). До разработки методологии, основанной на EVA, в нашей компании отсутствовал формализованный подход к оценке вклада каждого из топ-менеджеров в общий результат. Но в настоящее время, когда перед компанией стоят задачи не только оставаться лидером рынка наружной рекламы России, но и постоянно повышать эффективность работы, сохранение подобной практики могло привести к негативным последствиям. Поэтому среди перечня задач, поставленных передо мной — как новым CFO, особо выделялась задача по разработке методики оценки деятельности сотрудников компании. Подобная методика оценки на основе EVA была предложена и планируется к использованию со следующего финансового года (начинается с 1 июля 2008 г.). Ее преимущества состоят в том, что она позволяет оптимально сбалансировать цели компании, нацеливает на интенсификацию менеджерских усилий, а также позволяет выделять и отслеживать KPIs в динамике. Более того, методика расчета бонуса на основе EVA подходит не только для CFO, но и применима ко всем руководителям первого уровня (HR, логистики, IТ, других департаментов). Единственное исключение — коммерческий директор, бонус которого должен напрямую зависеть от объема продаж. Руководители среднего звена внутри финансового департамента и на аналогичных позициях в других департаментах должны быть мотивированы с помощью KPIs, разработанных для них. Такими KPIs могут выступить, например, сроки закрытия отчетности, качество и сроки подготовки бюджетов и т. д.

Что касается недостатков системы, то единственный, на мой взгляд, серьезный недостаток — вознаграждение на основе EVA довольно сложно считать. Хотя автоматизация расчетов может решить эту проблему, для руководителей очень важно в вопросах расчетов переменной части вознаграждения иметь возможность «пощупать руками», то есть сесть и проверить все самостоятельно на калькуляторе. В случае с EVA — это не просто, потому может вызывать отторжение и недоверие. Тут нужна большая «просветительская работа», которую должны совместно проводить HR и CFO.

Мы проводили анализ практики мотиваций на предприятиях, сопоставимых с нашим, однако нам не удалось получить информации о реальном применении методики на основе EVA. Насколько я знаю, очень многие компании подходят к реализации этой методики, но мы пока не слышали ни об одном случае использования ее на практике. Поэтому говорить детально о нюансах ее использования можно будет только после подтверждения практикой.