Государственный Аудит Качества зародился ещё в 60х под управлением Счетной Палаты США (United States Government Accountability Office), став основным механизмом аудита для Американского Федерального Правительства. С тех пор Государственный Аудит Качества был принят в практику большинством Правительств Штатов и Муниципальных Правлений.

Основными допущениями GAS (Government Auditing Standards) по обязательствам представителей государственной власти перед народом являются следующие пункты:

- Результативное, эффективное и экономное расходование ресурсов

- Соответствие применимым законам и постановлениям

- Основание и поддержание эффективного контроля

- Предоставления отчётов тем, перед кем они подотчётны

Для чего нужен аудит качества муниципалитетам?

Менеджмент муниципалитетов заинтересован делать свою работу результативно и эффективно, но в повседневной работе сложно выделить время для переосмысления текущих процессов, сравнения их с наилучшими техниками, используемыми подобными организациями. В принципе, для этой задачи можно иметь дополнительный персонал, но, как правило, это намного дороже и препятствует независимости как от руководства компании, так и от интересов компании перед внешними организациями/сторонами. Достоинства независимого аудита качества заключаются в предоставлении беспристрастного мнения, которое может быть использовано как для повышения эффективности организации или его подразделения, так и для обоснования необходимости вложения дополнительных ресурсов.

Другая заинтересованная сторона – это горожане. Муниципалитеты функционируют во многом за счёт налогов. Плательщикам же небезразлично, насколько разумно тратятся их деньги. В дополнение к этому, они также хотят максимально качественного сервиса. Единственный практический способ узнать о недочётах или неиспользованных возможностях – это из мнения независимого эксперта в области.

Об аудите качества

Аудит качества проводится для получения картины работы системы качества на предприятии за определенный период времени. Цель внутреннего аудита состоит в том, чтобы собрать свидетельства в форме «наблюдений», которые позволят выявить несоответствия в процессах, продуктах и системе качества.

Согласно определению Счетной Палаты США (GAO), аудит качества – это «беспристрастный, систематический анализ свидетельств аудита с целью независимой оценки производительности и управления программой в сравнении с объективным критерием, а также исследованиями, показывающими ожидаемый / предполагаемый / грядущий фокус или показывающими информацию о наилучшей практике/технике или комплексных вопросах. Аудит Качества поставляет информацию для улучшения программной работы и облегчения принятия решений сторонами, ответственными за надзор и инициацию корректив, а также для улучшения отчётности перед народом».

Аудит качества обычно попадает под одну из 2х категорий:

- Аудит экономности и эффективности (например, адекватное кадровое обеспечение или сбережение ресурсов должным образом)

- Аудит программы (например, достижение программой цели или желаемых результатов, эффективность подразделений/компонентов)

Элементы аудита качества

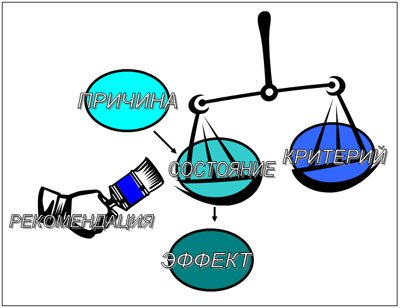

Аудит качества следует осуществлять таким образом, чтобы узнать и измерить состояние на данный момент с подходящим критерием.

Критерий («как должно быть?») создаёт ожидания для организации или программы. В качестве критерия могут быть использованы:

- Законы

- миссия организации

- бюджетные цели

- правила и процедуры организации

- общепринятые эталоны

- практика подобных организаций

- спрос

- ожидания пользователей

- прошлые тенденции

Примечательно, что аудит может выявить, что используемый критерий устарел и рекомендовать его пересмотр.

Состояние на данный момент («Какого положение дел?») сравнивается с выбранным критерием.

Эффект («Что из этого следует?») является следствием несоответствия состояния критерию. Эффект включает в себя негативные последствия и их масштаб .

Причина («В чём причина несоответствия?») выявляется для того, чтобы в дальнейшем устранить разницу между критерием и состоянием путём коррекции причинного изъяна в системе.

После установления причины аудитор даёт рекомендацию, как максимально приблизить состояние к критерию.

Взаимодействие элементов качества

Пример и формат такой связки в муниципальном аудите выглядит следующим образом:

Критерий: Налоги на проживание в отеле города Остина должны в полном размере быть переданы Городу в соответствии с муниципальным законом №ХХХХ.

Состояние: Многие отели не собирают налоги в соответствии с законодательством. Ресурсы, предназначенные для поддержания туристической индустрии и культурных программ города Остина, не поступают в полном размере.

Причина: Руководство отелей не следит за законодательством в сфере сбора и передачи налогов Городу, не понимает его. Также, Город прекратил систематические проверки отелей 10 лет назад и потерял контакт с индустрией отелей.

Эффект: Конечные получатели ресурсов предоставляют неполный/ограниченный сервис горожанам и гостям города. Меньшее количество туристов привлечено в город.

Рекомендация: Проведение систематических аудитов отелей, установление контакта с руководством отелей через ассоциации и прямой контакт.

Муниципальный аудит на примере одной организации

Примером муниципального аудита послужит Офис Городского Аудитора города Остина (штат Техас). Изначально этот Офис являлся консультантом Управляющего Городом, но в ходе эволюции организации Офис перешёл под начальство горожан, а точнее, их представителей, депутатов (council members). Как было замечено выше, цель нашего подразделения – дать независимую оценку действиям городского управления.

Офис Городского Аудитора состоит из 25-30 человек. Стив Морган, Аудитор Города, является признанным экспертом в области аудита качества, лектором по аудиту качества от IIA , носителем множества профессиональных сертификатов. В его команде работают: его заместитель, четыре начальника группы и рядовые аудиторы. Аудиторы этого Офиса имеют образование в области бухгалтерского учета (примерно треть команды, среди них несколько СРА), юриспруденции, общественной администрации/ public administration (большая часть).

Офис Городского Аудитора также сотрудничает со школой бизнеса Университета Техаса, бухгалтерская программа которого является первой по престижности в стране. Студенты университета проходят практику в Офисе Аудитора города Остина.

Работа Офиса состоит из 2х частей: плановых проектов и расследований. Плановые проекты на год вперёд готовятся ежегодно и с одобрения депутатов ведутся весь год. Типичный проект длится 4-6 месяцев, над ним работают один из начальников группы, ответственный за проект и до 3х аудиторов. Проекты являются результатом оценки риска по всему городу, которую проводит Офис, а так же результатом пожеланий горожан через их представителей. Команда, занимающаяся расследованиями, состоит из пяти человек. Их работа – расследовать обвинения в несанкционированном использовании муниципальных ресурсов и других незаконных действий работников муниципалитета.

По окончанию каждого проекта на ежемесячной встрече Комитета по Аудиту и Финансам, состоящего из мэра города и депутатов, аудиторская команда отчитывается перед депутатами в прямом эфире городского канала. Комитет принимает работу, задаёт вопросы. После этого стороны, которым были выданы рекомендации, должны приступить к их исполнению. Через 3 года после выдачи рекомендации проводится повторный аудит для проверки соответствия рекомендациям.

Вашему вниманию предлагается описание нескольких проектов Офиса:

-

Impact of Economic Downturn on Financial Control Positions (Август 2008)

Этот проект отличается тем, что конкретная задача была поставлена с самого начала, тогда как обычно мы ставим задачи для ответа на поставленный вопрос после изучения предмета аудита. Целью этого аудита было выяснить, восстановил ли муниципалитет позиции финансового контроля, которые он потерял вследствие экономического кризиса 2001 года. Для ответа на этот вопрос мы проанализировали тренды 5 групп, ни одна из которых не являлась абсолютным понятием позиций финансового контроля, а лишь одним из возможных вариантов набора таких позиций. Две группы являются элементами бюджета: Группа Финансового Мониторинга и более крупная группа – Служба Поддержки (первая является частью второго, а второе – частью каждого из 25 департаментов муниципалитета). Ещё одна группа была скомпонована из программ, направленных на финансовый мониторинг всей организации, а не индивидуальных его компонентов. Две последние группы были экстрагированы из базы данных за последние 10 лет путём изучения описания около 2500 разных позиций, выбора подходящих под наши критерии и анализом этих выбранных позиций. В ходе аудита мы установили, что муниципалитет не восстановил количество работников, отвечающих за финансовый контроль, тогда как общее число людей, работающих на муниципалитет, и общая популяция горожан заметно выросли. Также были установлены департаменты, фонды и функции, пострадавшие больше других.

-

Ethics Structure

Аудит структуры этического климата был запрошен депутатами для укрепления позиций муниципалитета в этом аспекте. Поскольку наш офис неразрывно связан с этой структурой, этот проект был переведён в разряд консультаций для депутатов. В этом проекте мы создали электронный вопросник (SurveyMonkey), с помощью которого собрали информацию со всех департаментов в нашей организации и с более десятка других муниципальных правлений по всей стране, демографические показатели которых схожи с показателями г. Остина. Эффективность каждого элемента структуры этического климата проверена не была, но сравнительный анализ имеющихся механизмов показал, что Остин покрывает все категории структуры этического климата, и лишь некоторые элементы потенциально можно расширить.

-

Reliability of Advantage Financial System 3

Новая финансовая система (А FS 3) используется для обработки всей финансовой информации муниципалитета г. Остина, а также является одним из источником информации для аудиторов. Целью этого аудита было установить точность/надёжность информации, поставляемой системой. В этом случае мы использовали ACL для выборки транзакций в 3х программах, каждая из которых была случайно выбрана из 3х фондов. Для каждой транзакции мы проверили документацию (чек, подписи, запрос на покупку и т.д.) В каждом случае, где обнаруживалась нехватка документации, мы работали с представителем отдела для выяснения обстоятельств и отражения этих обстоятельств в системе. Кроме этого, мы изучили контроль системы, логи администраторов, лог об ошибках и ряд других. Мы также протестировали возможность внесения данных в систему на разных уровнях доступа. Мы провели сравнение данных, поступающих в А FS 3 из других программ, с их первоисточниками. В разных программах мы обнаружили разный уровень аккуратности данных. Более 10 рекомендаций было дано разным департаментам, ответственным за систему для улучшения контроля.

-

E-Government efforts of the City of Austin (1/2008)

E-Government – это способ оказания сервиса горожанам через Интернет . Это может быть информация, интерактивные карты, поисковые системы, возможность вносить платежи через Интернет… Для сравнения инициатив Остина в этом направлении с инициативами других городов мы использовали 4-уровневую модель оценки Интернет сервиса. Совокупность анализа веб-сайтов и данные анкетирования позволили нам детально сравнить Остин с другими муниципалитетами, являющимися эталонами в стране и вне неё, аналогичными Остину по демографическим показателям, или просто крупными Техасским городами. В сравнении с другими муниципалитетами, Остин показал достаточно хороший результат в работе с горожанами через Интернет. Горожане могут платить за электричество и воду, смотреть информацию о прилёте и отлёте самолётов онлайн, работать с картами Остина через GIS , искать законодательные документы через поисковики и даже смотреть видеозаписи или заседания депутатов прямом эфире. Были предложены варианты улучшения E – Government , а так же системы планирования инициативы.

- Water Conservation II: Reliability of Proposed and Current Conservation Strategies (4/2007) Нашей целью было проверить точность расчётов запланированных сбережений воды в соответствии с индустриальными расчётами. Мы использовали несколько книг и статей с алгоритмами и формулами, используемыми для подсчётов, работали с демографом Остина для получения точной оценки населения на данный момент и на будущее, смотрели на процесс контроля отчётности о сбережённой воде. В ходе аудита мы выявили несколько программ, сбережения которых были немного завышены, но ряд других программ компенсировал этот зазор более консервативными оценками будущих сбережений.

-

APD Recruiting and Training (2/2007) В ходе аудита Полиции мы смотрели на выполнение департаментом рекомендаций, ранее данных внешним консультантом. В частности, на эффективность программ подготовки кадетов и систему набора кадров в соответствии с отражением демографической картины города. Полицейский департамент показал значительный прогресс во всех направлениях, но необходимость дальнейшего развития всё ещё существовала.

- Small and Minority Business Resources Department (2/2007). SMBRD – организация, созданная для того, чтобы повысить конкурентоспособность фирм, владельцами/менеджерами которых являются женщины или представители других этнических групп (афроамериканцы, мексиканцы и азиаты). Суть этого департамента в политической и социальной помощи компаниям Остина, зарегистрированным с Городом. Сертифицирующая структура, по сути, была «позаимствована» из Города, раньше она была муниципальной. В ходе проверки нами были обнаружены определенные нарушения, связанные с предоставлением информации по сертификациям. Были найдены расхождения в данных специального агентства, занимавшегося для SMBRD сбором и обработкой информации по сертификациям организаций, владельцами которых являются женщины или этнические меньшинства. Более кого, уровень контроля со стороны Small and Minority Business Resources Department был слабым: действовала недостаточно отлаженная система информационного обмена между SMRBD и занимавшимся собором информации агентством; документация по сертификациям также вызывала определенные нарекания.

-

Hotel Occupancy Tax: Collection and Remittance Audit, Phase III (8/2006) Гости города Остина платят 15%-ный налог Городу, который идёт на привлечение туристов, развитие нескольких центров для туристов и культурно-развивательные программы для горожан. Отели города Остина некоторое время не проходили аудиторскую проверку, и многие из них не были хорошо знакомы с правилами сбора и выплаты Городу налогов. Мы выявили ещё 28 отелей (см. Phase II ), которые недоплатили Городу около $186,000.

-

Property Tax: Annexations Follow – Up (7/2006) Этот проект был повторной проверкой процесса сбора налогов на собственность в районе, ранее исключённым из области обслуживания муниципалитетом из-за географических особенностей. В 2003м году наш офис сделал рекомендации по коррекции процесса через анализ исключённых территорий. Мы узнали, что анализ не был завершен на момент аудита.

-

Hotel Occupancy Tax: Collection and Remittance Audit, Phase II (2/2006)

Гости города Остина платят 15%ный налог Городу, который идёт на привлечение туристов в Остин, развитие нескольких центров для туристов и культурно – развивательные программы для горожан. Отели города Остина некоторое время не были аудитированы и многие из них не были хорошо знакомы с правилами сбора и выплаты Городу налогов. Мы выявили 13 отелей, которые недоплатили Городу около $508,000. В дополнение к этому, мы объяснили представителям отелей тонкости последних законодательств и выдали им примеры правильных форм, распечатки законов и советов.