В этой главе мы с вами будем говорить о вещах духовных. Но не волнуйтесь, ничего религиозного. Речь пойдет всего лишь о нематериальных активах, т. е. активах, которые нельзя «потрогать руками». Мы увидим,

как компании могут их распознать и учесть в финансовой отчетности, а также

как они могут ими злоупотреблять.

ЧТО СЧИТАЕТСЯ НЕМАТЕРИАЛЬНЫМ АКТИВОМ

В общем случае актив — это то, что должно в будущем принести компании некую пользу, т. е. прибыль. Многие активы имеют физическую форму, например оборудование. Самый сложный вопрос всегда касается такой категории активов, как нематериальные активы (intangible assets или intangibles). Это те активы, которые не имеют физической формы, кроме (в не которых случаях) неких бумаг, говорящих о том, что компания обладает некими правами.

Что же попадает под понятие нематериальных активов? На самом деле таких вещей много. Это, например:

- патенты на изобретения;

- лицензии на разработку полезных ископаемых или на производство какой-то продукции;

- франшизы;

- товарные знаки;

- программное обеспечение;

- права на показ фильмов в кинотеатрах или по ТВ;

- эксклюзивные права на дистрибуцию товаров и т. д.

Сложность обычно заключается в том, что для таких активов трудно определить их стоимость и ценность, которую они могут принести компании.

Как и материальные активы, нематериальные активы компания может купить либо «произвести» самостоятельно. В случае с покупкой регистрация актива в финансовой отчетности проста и полностью аналогична обычному основному средству. У такого актива есть стоимость приобретения, срок полезного использования, остаточная стоимость. После покупки на такой актив начисляется амортизация в соответствии с особенностями актива (амортизация нематериальных активов по-английски называется amortization). Как альтернативу начислению амортизации можно проводить периодическую переоценку ценности актива (аналогично переоценке основных средств).

Например, телекомпания купила права на показ фильма «Особо опасен». По условиям контракта компания получает права на двукратный показ фильма в течение 2 лет в любое время. Стоимость контракта 500 000 руб. Соответственно, такой нематериальный актив регистрируется по цене приобретения и амортизируется по методу полезного использования. Иными словами, после первого показа будет самортизировано 250 000 руб, после второго — еще 250 000 руб. Однако если по прошествии двух лет актив не будет самортизирован, то его остаточную стоимость придется списать в виде потери от обесценения, так как закончится срок действия прав.

Или, например, компания приобрела патент на изобретение, необходимое для производства ее продукта за 1 млн руб. Патент действителен в течение 10 лет. В этом случае компания будет амортизировать патент по 100 тыс. руб. в течение 10 лет, если только, конечно, в какой-то момент этот патент не потеряет свою актуальность (например, в связи с появлением более совершенной технологии). В последнем случае придется списать остаточную стоимость патента на потери по обесценению нематериальных активов (impairment loss).

Сложнее с теми нематериальными активами, которые компания производит внутри себя.

КАПИТАЛИЗИРОВАТЬ НЕЛЬЗЯ ИКСПЕНСИТЬ — 2

Прежде всего, вопрос стоит классически: икспенсить (сразу списывать в уменьшение прибыли) или капитализировать (создавать в балансе актив, который потом будет амортизироваться или переоцениваться)? В общем случае принципы ведения финансовой отчетности относительно нематериальных активов диктуют: икспенсить. Капитализировать созданные внутри компании нематериальные активы можно только в том случае, если они соответствуют ВСЕМ установленным критериям признания такого актива, а именно:

- компания должна этот актив контролировать, т. е. иметь на него легальные права;

- актив должен быть отделяем от компании, т. е. компания должна иметь возможность этот актив продать, отдать в аренду или обменять на другой актив;

- у компании должна быть обоснованная уверенность в том, что этот актив в будущем принесет ей экономическую пользу;

- стоимость актива можно надежно измерить (она должна быть подтверждена).

Как видите, все эти критерии не абсолютны. Они требуют интерпретации со стороны менеджеров и бухгалтеров компании, ее аудиторов, которые должны внимательно проанализировать соответствие капитализируемого актива указанным принципам. Например, некоторые компании пытались (и пытаются) капитализировать затраты на обучение своих сотрудников как нематериальные активы, которые должны принести ценность в будущем. Однако такие активы компания не контролирует. Сотрудники могут уволиться или заболеть. Такой актив также нельзя отделить от компании — продать или передать в аренду. Некоторые компании капитализируют расходы на исследования, по которым получены патенты. Однако это можно делать не всегда. Есть патенты, которые никогда не приведут к созданию продукта, никогда не докажут свою коммерческую целесообразность. Затраты на такие патенты капитализировать нельзя.

В любом случае вопрос капитализации нематериального актива — вопрос сложный. Когда вы будете анализировать финансовую отчетность, особое внимание обращайте на вновь появляющиеся в балансе компании нематериальные активы. Обычно их появление, особенно если оно связано с нематериальным активом, который был не куплен, а «разработан» внутри компании в результате изменения политики по учету определенных видов затрат, является «красным флажком», говорящим о том, что у компании может быть не все в порядке с отчетностью.

Подчас у компаний может возникнуть серьезный соблазн капитализировать определенные расходы в виде нематериальных активов, поскольку, как вы видите, это одна из «серых зон» финансовой отчетности, где большое значение может иметь интерпретация принципов.

Давайте, например, посмотрим состав нематериальных активов компании «Мобильные ТелеСистемы» (МТС), отраженных в ее финансовой отчетности за 2006 г.:

Нематериальные активы на 31 декабря 2006 (цифры в млн $) и 2005 гг., состояли из следующих компонентов |

|||||||

|

31 декабря 2006 г. |

31 декабря 2005 г. |

|||||

|

Срок полезного использования |

Первоначальная стоимость |

Накопленная амортизация |

Остаточная стоимость |

Первоначальная стоимость |

Накопленная амортизация |

Остаточная стоимость |

Амортизируемые |

|||||||

Клиентская база |

От 30 до 60 мес. |

$114 850 |

($95 751) |

$19 099 |

$110 360 |

($78 219) |

$32 141 |

Права на использование помещений |

От 1 до 15 лет |

$4 177 |

($2 520) |

$1 657 |

$8 749 |

($2 573) |

$6 176 |

Права на использование радиочастот |

От 2 до 15 лет |

$163 963 |

($52 883) |

$111 080 |

$130 839 |

($31 227) |

$99 612 |

Номерная емкость с конечным сроком прав использования |

От 5 до 10 лет |

$90 138 |

($64 522) |

$25 616 |

$65 763 |

($50 325) |

$15 438 |

Билинговое и телекоммуникационное программное обеспечение |

От 13 до 180 мес. |

$919 400 |

($383 358) |

$536 042 |

$704 594 |

($299 578) |

$405 016 |

Бухгалтерское программное обеспечение |

От 13 до 48 мес. |

$125 277 |

($38 595) |

$86 682 |

$102 753 |

($24 305) |

$78 448 |

Офисное программное обеспечение |

От 13 до 48 мес. |

$63 605 |

($34 113) |

$29 492 |

$33 854 |

($14 553) |

$19 301 |

Прочее программное обеспечение |

От 3 до 15 лет |

$14 754 |

($8 684) |

$6 070 |

$8 867 |

($4 318) |

$4 549 |

|

|

$1 496 164 |

($680 426) |

$815 738 |

$1 165 779 |

($505 098) |

$660 681 |

Неамортизируемые |

|||||||

Номерная емкость с неопределенным сроком прав использования |

|

$20 177 |

$0 |

$20 177 |

$20 344 |

$0 |

$20 344 |

Всего нематериальные активы |

|

$1 516 341 |

($680 426) |

$835 915 |

$1 186 123 |

($505 098) |

$681 025 |

Как видите, МТС весьма агрессивно капитализирует некоторые затраты, на весьма значительные суммы. Например, только за 2006 г. компания капитализировала $214,8 млн ($919,4 млн – $704,6 млн) затрат на программу биллинга (тарификации и выставления счетов) и $23 млн затрат на бухгалтерское программное обеспечение. Суммарно это более 25% годовой чистой прибыли компании за 2006 г. ($1,07 млрд). Насколько обоснованна капитализация этих расходов, а не их прямое отнесение на уменьшение прибыли? Трудно судить, придется довериться аудиторам компании. Однако можно сказать, что МТС использует весьма агрессивные методы учета, направленные на «улучшение» текущих финансовых результатов.

Чтобы закрепить концепцию капитализации нематериальных активов, немного отвлечься от скучного учета, посмотреть практику, а также более детально понять, что может подвинуть менеджеров на «рисование» отчетности, давайте рассмотрим историю WorldCom — одну из самых громких историй манипуляций с отчетностью нашего времени.

WORLDCOM — СВЯЗЬ В ОПАСНОСТИ

Во время чтения постарайтесь самостоятельно ответить на следующие вопросы:

- Попытайтесь объяснить, почему исходя из принципов учета нематериальных активов WorldCom не должен был капитализировать затраты на аренду сетевых каналов?

- Почему руководители компании пошли на «рисование» отчетности? Почему эта фальсификация не была обнаружена внешними аудиторами Arthur Andersen?

Исчезнувшие миллиарды

21 июля 2002 г. WorldCom, телекоммуникационная компания с выручкой свыше $30 млрд и активами более $104 млрд, в которой работало свыше 60 000 человек, была объявлена банкротом. В период с 1999 по 2002 г. компания завысила свою прибыль более чем на $9 млрд — самая крупная на тот момент цифра в корпоративной истории США. Вскоре после этого компания списала свои активы на $82 млрд. Акции компании, которые еще недавно стоили больше $180 млрд, стали практически простыми фантиками. Семнадцать тысяч человек потеряли работу. Под угрозой оказалось обеспечение связью и компьютерными сетями Министерства обороны и Конгресса США. Как такое стало возможным?

Начало истории

До 1983 г. телекоммуникационный рынок США находился под властью монополиста — AT&T. После демонополизации и принудительного разделения AT&T на несколько компаний правительством США у маленьких региональных компаний появилась возможность дешевого доступа к сетям междугородней связи, которыми владела AT&T. На этой волне в 1984 г. и начала свою работу компания LDDS, которая в дальнейшем стала называться WorldСom. Компания предлагала своим клиентам услуги междугороднего доступа по тарифам ниже тех, которые давали им местные телефонные компании. Компания работала в южных штатах США, где не были широко представлены крупные операторы, такие как Sprint и MCI. Как и другие мелкие телекоммуникационные провайдеры, LDDS не имела собственных линий связи, а арендовала их у других компаний. Например, звонок клиента из Нового Орлеана в Даллас брал свое начало у локальной телефонной компании в Новом Орлеане, дальше шел по арендованной сети LDDS, а затем уже завершал свой путь в сети местной телефонной компании Далласа. LDDS платила за доступ к местным сетям компаниям Далласа и Нового Орлеана, а также той телекоммуникационной компании, чью междугородную сеть арендовала (вернее сказать, LDDS арендовала не физические провода, а только часть общей пропускной способности, которую имела эта сеть). Естественно, затраты на аренду сетей были самой крупной статьей затрат LDDS.

Начало работы компании не было радужным. Вскоре она столкнулась с трудностями и попросила одного из своих инвесторов — Бернарда Дж. Эбберса (Bernard (Bernie) J. Ebbers) — возглавить ее и вывести из кризиса. За свою жизнь Эбберс кем только ни побывал: продавцом молока, барменом, вышибалой в баре, продавцом автомобилей, водителем грузовика и даже баскетбольным тренером. У него не было технической экспертизы в телекоммуникационном бизнесе, но была неуемная энергия и личная харизма. Менее чем за год Берни Эбберс сделал LDDS прибыльной.

Эбберс сфокусировал молодую компанию на росте. Он покупал маленькие региональные компании, консолидируя их абонентскую базу в каждом регионе.

Расчет был простой: аренда линий связи стоила практически одинаково вне зависимости от количества абонентов, которое компания обслуживала в регионе. Например, компания должна платить за аренду линии $10 000 в месяц.

Понятно, что если этой линией связи будет пользоваться только один абонент, то себестоимость услуг для него будет $10 000 в месяц. Если ею будет пользоваться 100 абонентов, то затраты составят только $100 в месяц на абонента. Чем больше абонентов, тем ниже издержки на обслуживание каждого. Соответственно, для компании с большой долей локального рынка, т. е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что дает конкурентное преимущество. Такая стратегия как бы раскручивает сама себя. Чем больше у вас абонентов, тем меньше издержки. Чем ниже издержки, тем ниже цены. А чем ниже цены — тем больше абонентов. И так по кругу. LDDS стала быстро расти главным образом за счет поглощений конкурентов в южных и западных штатах США. Вскоре LDDS также стала расширяться в Европу и Латинскую Америку.

В 1989 г. компания вышла на биржу, а к 1993 г. стала четвертым по величине телекоммуникационным провайдером в США. В 1995 г. компания изменила свое название на WorldСom.

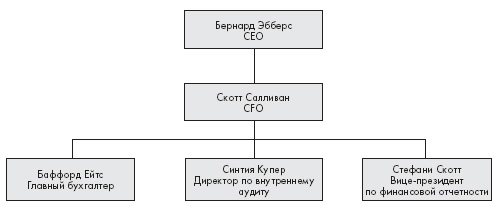

В 1990-х гг. телекоммуникационная индустрия интенсивно развивалась. От передачи голоса по традиционным медным проводам провайдеры быстро перешли к передаче голоса, данных и видео по более современным оптоволоконным сетям. В 1996 г. компания Worldcom за $12,4 млрд купила MFS Communications Company. Это поглощение дало ей значительную долю в основных телекоммуникационных сетях мира, обеспечивающих работу Интернета. В 1997 г. настал звездный час Эбберса — за $42 млрд WorldСom купил одного из своих крупнейших конкурентов — MCI. На тот момент это была самая значительная сделка по слияниям и поглощениям в истории США. Стоимость акций компании неуклонно ползла вверх. Аналитики фондовых бирж считали Эбберса и финансового директора компании Скотта Салливана безоговорочными лидерами индустрии телекоммуникаций. На рисунке отражена организационная структура Worldcom, показывающая героев истории:

Соотношение расходовна линии к выручке (E/R Ratio)

В период быстрого развития в 1990-х гг. WorldСom сосредоточилась на увеличении выручки. Постоянный рост выручки был ключевым фактором, обес печивающим рост курса акций компании. По словам одного из менеджеров компании, мысль о необходимости постоянного увеличения выручки была «в каждом кирпиче каждого здания компании». Это давление побуждало менеджеров идти на любые меры, которые могли помочь в росте выручки, даже если долгосрочные потери от этих мероприятий перевешивали кратко срочный выигрыш в виде увеличения выручки. Чтобы обеспечить обслуживание растущего количества абонентов, WorldСom должна была арендовать необходимую пропускную емкость сетевых каналов связи. Поскольку стратегия компании была основана на постоянном росте, ожидая постоянного увеличения абонентской базы, WorldСom заключила долгосрочные арендные контракты на объем мощностей сетевых каналов связи с огромным «запасом» по отношению к своим текущим потребностям. Это позволило WorldСom получить большие скидки от владельцев сетей, что должно было обеспечить в будущем более низкие издержки на абонента.

Однако у каждого действия есть своя цена. Арендные контракты содержали положения, налагающие на WorldСom огромные штрафные санкции за разрыв контракта. Кроме того, даже если компании реально не требовалась вся контрактная мощность сетевых каналов, WorldСom должна была вносить полную сумму аренды, так как в противном случае ей пришлось бы платить высокие штрафы. Таким образом, если рост абонентского трафика не был достаточным, то WorldСom все равно вынуждена была нести издержки на оплату той части мощности канала, которая не была задействована, т. е. в случае недостаточного роста издержки WorldСom на абонента резко повышались.

Между тем в 2000 г. ситуация в телекоммуникационной индустрии изменилась. Рост спроса на телекоммуникационные услуги затормозился ввиду начинающейся рецессии в экономике и кризиса на фондовом рынке. Терпящие бедствие телекоммуникационные компании в попытке удержаться на плаву значительно снижали цены на свои услуги, и WorldСom вынуждена была вести такую же ценовую политику. WorldСom попала в «вилку»: с одной стороны, выручка уменьшается, так как снижаются цены на телекоммуникационные услуги, с другой стороны, издержки остаются большими, так как приходится платить за большие объемы неиспользуемых каналов связи. Рыночная ситуация оказала серьезное давление на ключевой индикатор работы компании — E/R ratio — соотношение затрат на аренду каналов связи к выручке. Это был ключевой показатель работы телекоммуникационных компаний, от динамики которого во многом зависел курс акций WorldСom.

Эбберс поставил перед компанией задачу сохранить E/R на уровне не менее 42%. Однако уже в начале 2000 г. стало ясно, что эта задача в условиях постоянного ценового давления и высоких издержек на аренду каналов практически невыполнима. В этот момент финансовый директор компании Скотт Салливан и начал использовать некоторые бухгалтерские «трюки», чтобы обеспечить требуемый финансовый результат. Одним из основных была капитализация платежей за аренду линий.

Капитализация затрат

Поскольку сохранение E/R на уровне 42% в ухудшающихся рыночных условиях стало невозможным, Салливан нашел иное решение проблемы. Он

поручил своим подчиненным идентифицировать затраты на неиспользуемую мощность сетевых каналов. По его мнению, исходя из установленных принципов ведения финансовой отчетности, эти издержки можно считать капиталовложениями, а не текущими расходами, так как они создают для компании возможность быстро занять долю рынка в тот момент, когда ситуация улучшится и рост рынка возобновится. В апреле 2001 г. Салливан решил начать капитализацию расходов на аренду неиспользуемой мощности каналов.

Он предложил главному бухгалтеру WorldСom Баффорду Ейтсу (Buffors Yates) капитализировать $544 млн избыточных расходов на аренду линий за первый квартал 2001 г. в виде нематериального актива.

Квартальный отчет WorldСom, выпущенный 26 апреля 2001 г., сообщил о затратах на аренду каналов в $4,1 млрд, что при выручке в $9,8 млрд давало E/R в 42%. Без манипуляций с капитализацией расходов этот показатель составил бы 50%. В дальнейшем WorldСom продолжила выдавать некорректную отчетность. В таблице показано, насколько реальные затраты на аренду каналов отличались от результатов, приведенных в отчетности компании:

Все цифры в млн $

|

Затраты на аренду |

Реальные затраты |

Прибыль |

Реальная |

1-й квартал 2001 г. |

$4 108 |

$4 879 |

$988 |

$217 |

2-й квартал 2001 г. |

$3 730 |

$4 290 |

$159 |

($401) |

3-й квартал 2001 г. |

$3 745 |

$4 488 |

$845 |

$102 |

Весь 2001 г. |

$15 739 |

$17 754 |

$2 393 |

($622) |

1-й квартал 2002 г. |

$3 479 |

$4 297 |

$240 |

($578) |

Источник: www.sec.gov/litigation/complaints/comp17783.htm.

Внешний аудит

С 1990 по 2002 г. внешним аудитором финансовой отчетности компании, призванным обеспечить подтверждение корректности официально публикуемой финансовой отчетности WorldСom, была компания Arthur Andersen, одна из крупнейших аудиторских компаний мира1. Arthur Andersen отчитывалась о своей работе перед советом директоров WorldСom.

В Andersen считали WorldСom своим «локомотивом» и «самым ценным клиентом», видели свои отношения с WorldСom долгосрочными и чувствовали себя «полноправным и лояльным членом команды WorldСom».

Изначально Andersen проводила аудит «дедовским» способом, т. е. путем подтверждения корректности тысяч бухгалтерских операций и сверки результатов этих операций с данными финансовой отчетности. Однако поскольку операции WorldСom постоянно расширялись, Andersen постепенно переключалась на более сложные аудиторские процедуры, основывающиеся на оценках рисков и анализе данных подготовленной WorldСom отчетности. Аудиторы фокусировались на обнаружении рисков и анализе контрольных процедур, которые компания использует для минимизации этих рисков. На практике из года в год специалисты Arthur Andersen лишь убеждались, что данные, зафиксированные «в полях» (в подразделениях, которые работали с клиентами), правильно переносились в финансовую отчетность. В Arthur Andersen исходили из предположения, что все операции, проводимые в центральной бухгалтерии, были корректными и обоснованными. Аудиторы не анализировали и не рассматривали возможность намеренного искажения отчетности на уровне корпоративного центра WorldСom.

В 1999–2002 гг. внутренний анализ, проводимый Arthur Andersen перед началом аудита, оценивал WorldСom как высокорискованного клиента. Тем не менее команда аудиторов не меняла своего подхода к проведению аудита. В Andersen могли бы раскрыть манипуляции с отчетностью путем анализа операций в базе данных центральной бухгалтерии WorldСom, но WorldСom несколько раз отказывала Arthur Andersen в доступе к этой программе.

Аналитические процедуры Andersen, если бы они выполнялись полностью и детально, должны были дать сигнал к более детальному расследованию. Данные WorldСom показывали стабильность финансовых результатов, в то время как вся остальная телекоммуникационная индустрия сидела в убытках. Но, вместо того чтобы более активно расследовать возможные несоответствия, в Arthur Andersen предпочли удовлетвориться тем, что в финансовых индикаторах Worldcom нет больших изменений.

Стефани Скотт (вице-президент по финансовой отчетности) и Марк Уилсон (директор по финансовой отчетности — подчиненный Скотт) инструктировали сотрудников WorlСcom по поводу того, какую информацию можно и какую нельзя предоставлять аудиторам Arthur Andersen. Одна из сотрудниц WorldСom вспоминала, что ей было прямо указано не сообщать аудиторам Andersen о том, что топ-менеджеры провели капитализацию расходов на аренду каналов.

В WorldСom не только скрывали от Andersen информацию, но и изменяли документы, намеренно не показывая определенную информацию в запрашиваемых аудиторами документах. Доходило до того, что для Arthur Andersen готовились специальные версии отчетов о ежемесячных доходах, где были замаскированы наиболее очевидные проблемные зоны.

Однако при всем при этом Arthur Andersen докладывала комитету по а удиту при совете директоров, что полностью удовлетворена предоставляемой компанией информацией и что WorldСom не чинит Arthur Andersen никаких препятствий в доступе к необходимой информации.

Внутренний аудит

В тот момент департамент внутреннего аудита WorldСom возглавляла Синтия Купер (Cynthia Cooper). В штаб-квартире WorldСom Купер работала с 1998 г. Департамент внутреннего аудита подчинялся финансовому директору.

В основном он занимался операционными проверками бизнес-подразделений с целью поддержания финансовой дисциплины.

В августе 2001 г. Синтия Купер начала плановый аудит капитальных вложений компании. Аудит выявил, что у корпоративного центра компании неожиданно появились капитальные вложения (активы) на сумму $2,3 млрд.

Для сравнения: все капитальные вложения дивизиона операций и технологий компании, который занимался строительством телекоммуникационных сетей, составляли $2,9 млрд. Внутренний аудит запросил у центральной бухгалтерии объяснения этих цифр. Через некоторое время команда Купер получила измененный вариант отчета

о капитальных вложениях, где говорилось о цифре капитальных вложений корпоративного центра в $174 млн. В примечании к отчету было сказано, что остаток суммы ($2,1 млрд) включал в себя расходы на выкуп арендного контракта, расходы на аренду каналов и некоторые начисления корпоративного уровня.

Купер сообщила эту информацию комитету по аудиту при совете директоров. После заседания у нее состоялся с Салливаном нелицеприятный разговор, в котором тот потребовал от нее не лезть дальше в это дело.

Втайне от Салливана (не забывайте, что он был ее боссом) Купер решила «копать глубже». Она попросила одного из своих подчиненных Джина Морса (Gene Morse), который хорошо владел компьютером, просмотреть бухгалтерскую информацию в программе центральной бухгалтерии. Такой уровень доступа мог быть получен только с санкции Салливана, которую, конечно, им бы не дали. Но у Морса еще с давних времен благодаря хорошим отношениям с ИТ-департаментом компании был доступ к программе, которая позволяла просматривать бухгалтерские записи в базе данных центральной бухгалтерии. Морс остался в офисе ночью, чтобы снизить вероятность того, что его работу заметят, и обнаружил все неправомерные проводки по капитализации расходов. Он скопировал их на CD, чтобы компания потом не могла замести следы.

Кульминация

К началу июня 2002 г. команда внутренних аудиторов во главе с Синтией Купер обнаружила подозрительные расходы на $3 млрд.

11 июня 2002 г. Купер встретилась с Салливаном, который попросил ее отложить аудит капитальных затрат до конца третьего квартала. Однако она отказалась.

20 июня 2002 г. Купер и ее команда встретились с членами комитета по аудиту при совете директоров и сообщили об обнаруженных нарушениях. Совет директоров потребовал от Салливана немедленных объяснений и, когда не смог их получить, рекомендовал Салливану уволиться по собственному желанию. Салливан отказался и был немедленно уволен советом директоров.

- июня 2002 г. WorldСom объявил, что за последние пять кварталов прибыль компании была неправомерно увеличена на $3,8 млрд. Торговля акциями компании была немедленно прекращена из-за обвального падения котировок. Standard & Poors снизило кредитный рейтинг компании до статуса «предбанкротное состояние».

- июня 2002 г. Комиссия по биржам и ценным бумагам США выдвинула против WorldСom гражданский иск по обвинениям в мошенничестве с ценными бумагами и обмане инвесторов. Генеральная прокуратура США начала расследование в отношении Берни Эбберса, Скотта Салливана и некоторых других персонажей, задействованных в истории с манипуляциями с отчетностью.

Эпилог

2 марта 2004 г. Скотт Салливан признал себя виновным в мошенничестве с ценными бумагами и обмане регулирующих органов, инвесторов и прочих заинтересованных лиц в отношении реальной финансовой ситуации в WorldСom. Он заявил: «Я сделал это, зная, что поступаю неправильно, в своей глубоко ошибочной попытке сохранить компанию, позволить ей пережить то, что я считал временными трудностями… я глубоко раскаиваюсь в своих действиях и прошу прощения у всех тех, кому я нанес какой-либо вред». Салливан согласился передать в фонд компенсации инвесторам WorldСom всю сумму от продажи своего дома во Флориде ($13 млн), а также оказать полное содействие следствию в отношении расследования злоупотреблений в WorldСom. Вынесение приговора было отложено до полного окончания расследования.

С санкции Генеральной прокуратуры 2 марта 2004 г. был арестован Берни Эбберс, который в то время уже отошел от дел и учил детей в воскресной школе в Джексоне, штат Миссисипи. Эбберс не признал себя виновным по предъявленным обвинениям. В ходе шестинедельного судебного процесса, который начался зимой 2005 г., Эбберс пытался доказать, что он «продавец и не силен в цифрах». Однако 15 марта 2005 г. суд присяжных признал Эбберса виновным по всем пунктам предъявленных обвинений. Он был приговорен к 25 годам тюрьмы.

5 августа 2005 г. Скотт Салливан был приговорен к 5 годам тюремного заключения. Судья установил ему срок заключения в пять раз меньший, чем у Эбберса, так как Салливан признал себя виновным и активно помогал следствию.

Берни Эбберс начал отбывать свой тюремный срок 27 сентября 2006 г. По решению суда он не имеет права на условно-досрочное освобождение, пока не отбудет как минимум 85% установленного срока заключения.

Чтобы прошлое прекратило довлеть над компанией, в апреле 2003 г. WorldСom была переименована в MCI.

Синтия Купер проработала главой департамента внутреннего аудита MCI до июля 2004 г. За это время ни один из топ-менеджеров компании не поблагодарил ее за то, что она сделала. Напротив, многие сотрудники выражали ей свое презрение, обвиняя ее в банкротстве компании. В 2004 г. Купер покинула MCI и в настоящее время занимается консультациями, а также часто выступает спикером по вопросам корпоративной этики.

1Компания входила в так называемую «большую пятерку» (предшественника «большой четверки») ведущих аудиторских фирм мира.