Многие проблемы в финансово – экономической деятельности компании возникают из – за нечеткого нормативного регулирования важных направлений : бюджетирования , управления оборотными активами , инвестиционной политики . Системный подход к регламентации внутренних ключевых процессов позволит повысить эффективность как самой компании , так и ее финансовой функции .

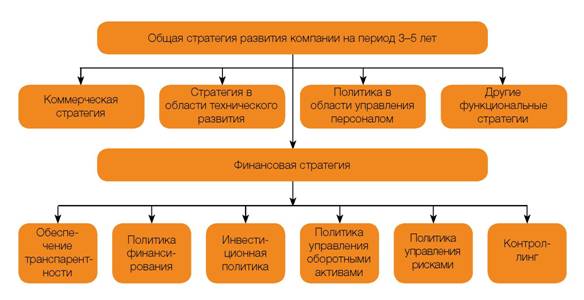

Нормативная база любой компании, в том числе и наша, формируется на основе общей стратегии развития. Последняя детализируется на функциональные стратегии: финансовую, коммерческую, технического развития, стратегию управления персоналом (рис. 1), каждая из которых закрепляется в соответствующих документах (политиках). Чтобы обеспечить их исполнение, разрабатываются и внедряются регламенты, положения, инструкции, методики. По мере развития компании ее стратегические цели меняются и возникает необходимость в пересмотре внутренней нормативной базы.

В компании «Уральский Джи Эс Эм» активно занялись созданием и изменением регламентов в связи с реорганизацией финансово-экономической службы (ФЭС). Реорганизация, в свою очередь, стала следствием внедрения SAP R 3 и процедур контроля качества финансовой отчетности.

Остановимся подробнее на том, каким образом сформирована нормативная база для финансовой функции компании.

Общий подход к регламентации

Для начала были определены основные направления деятельности ФЭС, как уже существующие, так и планируемые в будущем. В результате финансовая стратегия компании была разделена на следующие направления: обеспечение транспарентности, политика финансирования, инвестиционная политика,

политика управления оборотными активами, политика управления рисками, контроллинг (рис. 1). Затем для каждого направления были определены нормативные акты первого и второго уровней. К первому уровню относятся регламенты, положения, политики, ко второму – акты, детализирующие отдельные пункты документов первого уровня – инструкции, методики и т.п. Необходимо отметить, что компания «Уральский Джи Эс Эм» является 100%-й дочкой ОАО «МегаФон». В связи с этим некоторые направления финансовой деятельности регулируются головной компанией, следовательно, отдельные документы первого уровня спускаются сверху.

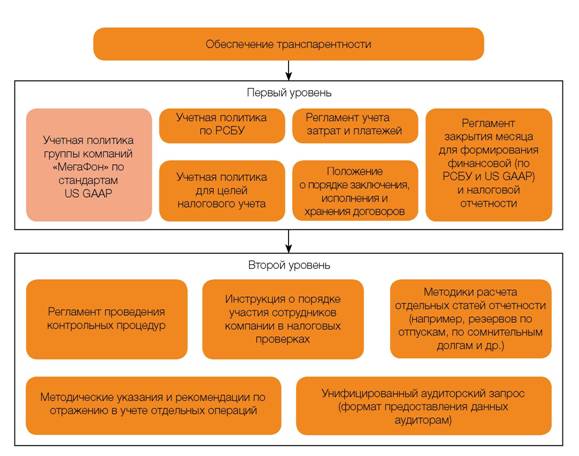

Транспарентность

В зависимости от стратегических целей и стадии развития компании уровень ее финансовой прозрачности может быть различным, он зависит от многих факторов, в том числе организационно-правовой формы, и задается руководством головной компании. Задача финансового директора дочерней компании по этому направлению – совместно с бухгалтерией и внешними аудиторами оптимизировать классификацию хозяйственных операций и учетные процедуры, чтобы наиболее полно и детально отразить в учете доходы и расходы. Политика обеспечения прозрачности бизнес-процессов основывается на общих нормативных актах (первый уровень) и локальных (второй уровень) (рис. 2).

Справка о компании

ЗАО «Уральский Джи Эс Эм» начало оказывать услуги связи в июле 2002 года . Единственным акционером ЗАО «Уральский Джи Эс Эм» является ОАО «МегаФон» .

Основной вид деятельности – предоставление услуг сотовой радиотелефонной связи в диапазоне 900/1800 МГц на основании лицензии № 10010 Министерства связи РФ . Сегодня «МегаФон – Урал» оказывает услуги в 10 регионах Российской Федерации : Свердловской , Тюменской , Кировской , Курганской и Челябинской областях , в Пермском крае , Республике Коми , Удмуртской республике , а также в Ханты – Мансийском и Ямало – Ненецком автономных округах .

Рисунок 1 – Стратегии и политики компании

Рисунок 2 – Нормативные акты в области обеспечения транспарентности

На рис . 2 – 7:

![]() Документы , разработанные дочерней компанией

Документы , разработанные дочерней компанией

![]() Документы , разработанные головной компанией

Документы , разработанные головной компанией

![]() Документы , находящиеся в разработке либо в которых нет необходимости в силу специфики деятельности дочерней компании

Документы , находящиеся в разработке либо в которых нет необходимости в силу специфики деятельности дочерней компании

К нормативным актам первого уровня относятся все виды учетных политик, применяемых компанией. Кроме того, создан регламент учета затрат и платежей, который регулирует порядок движения всех первичных документов до момента их подписания руководством компании и отражения в учете. Положение о порядке заключения, исполнения и хранения договоров охватывает все стадии, от инициирования до согласования и дальнейшего исполнения договоров, а также их хранения. Существенную роль в повышении прозрачности финансовой отчетности играет регламент закрытия отчетного периода, в котором детально прописаны схемы взаимодействия подразделений компаний по закрытию отчетного периода, утверждены сроки и назначены лица, ответственные за предоставление финансовой и другой информации.

Локальные нормативные акты второго уровня детализируют отдельные положения регламентов первого уровня. Так, проведение контрольных процедур, направленных на повышение качества отражения финансовой информации в учете, оговаривается в регламенте закрытия месяца, но детализации процедур контроля посвящен отдельный нормативный акт. Что касается методик расчета отдельных статей отчетности, то они более подробно раскрывают положения, закрепленные учетными политиками компании.

Рисунок 3 – Нормативные акты , регулирующие вопросы финансирования компании

Политика финансирования

Поскольку «Уральский Джи Эс Эм» – дочерняя компания, то ее финансовая политика, как и любой компании, где централизованы казначейские функции, специфична и представлена только нормативными актами второго уровня (рис. 3).

К первому уровню регулирования данной сферы относятся положение о дивидендной политике, положение о долговом финансировании, решения собственников, акционеров и высших руководящих органов (совета директоров) о планах по финансированию деятельности компании. Нормативными актами второго уровня являются графики финансирования, платежные календари, а также договоры займа/лизинга, заключенные между головной и дочерней компаниями.

Финансовому директору «дочки» принадлежит ключевая роль как в разработке, так и в исполнении соответствующих нормативных актов. Точнее, в том, что касается актов первого уровня, за финансовым директором – контроль исполнения, второго – непосредственное участие и организация работ.

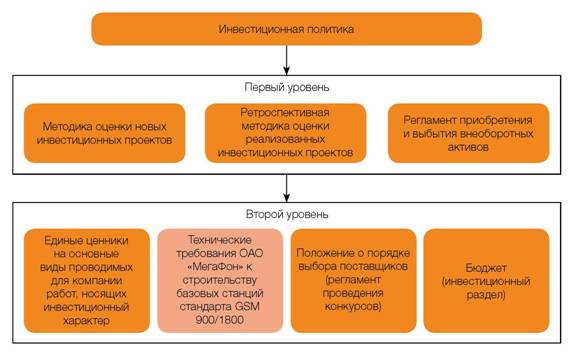

Инвестиционная деятельность

В инвестиционной деятельности финансовому директору дочерней компании отведена роль методолога. Также он призван обеспечить ускорение оборачиваемости активов. Важное место в регулировании инвестиционной деятельности принадлежит всем капиталоемким департаментам: коммерческому и техническому – как заказчикам на строительство сети связи, административному департаменту – как внутреннему подрядчику – организатору строительства, а также IT – департаменту.

Первый уровень документов по управлению инвестиционной деятельностью образуют различные методики оценки инвестиционных проектов (рис. 4). Кроме того, для компаний, находящихся в стадии зрелости, в том числе и для нашей, существенную значимость приобретают вопросы управления основными средствами, недостаточно эффективно используемыми в силу их морального устаревания, фактической непригодности. Указанные вопросы регулируются положениями регламента приобретения и выбытия внеоборотных активов.

Рисунок 4 – Нормативные акты , регулирующие инвестиционную деятельность

Второй уровень нормативного регулирования инвестиционной деятельности представлен актами, охватывающими частные вопросы вложения средств компании в создание и приобретение внеоборотных активов. К ним относятся, к примеру, единые ценники на строительную продукцию, работы, технические требования к строительству подсистемы базовых станций, положение о проведении торгов при выборе поставщика и т.п.

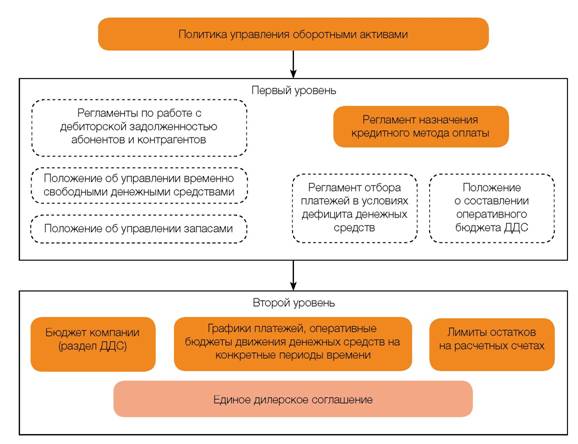

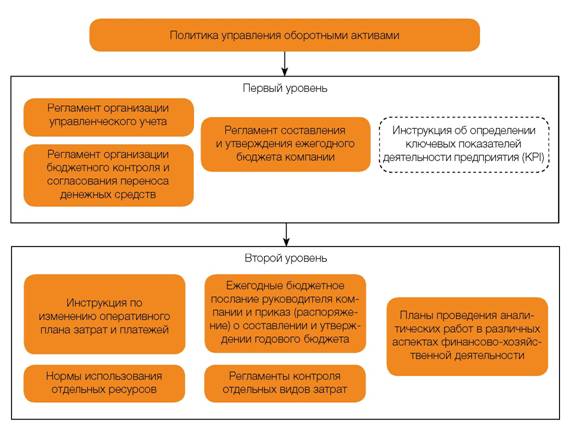

Управление оборотными активами

В том, что касается оборотных активов, финансовый директор отвечает за регулирование казначейских операций, следит за оборачиваемостью запасов. Кроме того, в управлении оборотными активами участвуют коммерческий департамент, который взаимодействует с дилерами и абонентами, и служба логистики, отвечающая за движение ТМЦ.

Для сферы управления оборотным капиталом головным офисом разработаны прежде всего принципы кредитной политики в отношении покупателей (в нашем случае – абонентов сети сотовой связи), ведь это прямо влияет на движение денежных средств. Для компании со статусом «дочки», конечно, не слишком актуальны положение об управлении временно свободными денежными средствами и регламент отбора платежей в условиях дефицита денежных средств, что является компетенцией центрального казначейства. Однако такого рода акты должны быть в арсенале руководителя ФЭС любой самостоятельной компании.

Рисунок 5 – Нормативные акты в области управления оборотными активами

Один их важнейших документов – положение о порядке составления оперативного бюджета движения денежных средств. Как известно, реальные потребности в денежных средствах могут не совпадать с заложенными в годовом бюджете. Итогом такого несовпадения нередко являются кассовые разрывы. На уровне дочерней компании в соответствии с корпоративным положением формируется собственный бюджет движения денежных средств, в том числе оперативные бюджеты. Для своевременности платежей и контроля ликвидности разрабатываются графики, лимитируются остатки средств на расчетных счетах региональных отделений компании. Помимо прочего, дочерняя компания руководствуется единым дилерским соглашением, которое на уровне головного офиса задает стандарты взаимоотношений и взаиморасчетов с ключевыми партнерами – дилерскими сетями, представляющими наши интересы в подключении и некоторых вопросах обслуживания абонентов (рис. 5).

В регламентах по работе с дебиторской задолженностью закреплены основные механизмы контроля и сокращения объема задолженности абонентов и контрагентов по хозяйственным операциям. Круг предлагаемых мероприятий детализирован – от запроса на элементарное предоставление недостающих первичных документов по сделке до обращения в суд с иском против должника.

Управление рисками

В настоящее время каждый департамент нашей компании самостоятельно управляет рисками, относящимися к его компетенции. Финансовый директор готов взять на себя системное руководство данной деятельностью и координировать ее.

Рисунок 6 – Нормативные акты в области управления рисками

В нашей компании нормативный акт первого уровня, в котором будут раскрыты понятие риска, определены основные виды рисков, а также механизмы управления ими 1 , пока находится в стадии разработки (рис. 6). Вместе с тем имеется ряд частных документов второго уровня, направленных на управление отдельными рисками, прежде всего операционными, влекущими потери из-за неэффективных бизнес-процессов, действий персонала или сбоев технических систем. К таким документам, например, относятся политика информационной безопасности, положение о коммерческой тайне, принятые для обеспечения надлежащей защиты информационных активов компании.

На уровне головной компании формируется федеральный план внутренних аудиторских поверок. На уровне дочерней компании аудируемые области определяются по результатам интервьюирования топ-менеджмента и на основе выявленных рисков.

Мы пришли к выводу, что на базе общего документа целесообразно разработать положения и инструкции по управлению отдельными видами рисков, главным образом, связанных с перебоями в работе оборудования сети, которые как прямо, так и косвенно влияют на выручку компании. В рамках таких положений об отдельных рисковых событиях планируется выделить наиболее значимые и распространенные виды рисков, вызывающие перебои в работе оборудования, ввести механизмы управления ими. К примеру, можно резервировать некоторое оборудование и каналы связи на случай временных технических сбоев. Кроме того, потребуется определить пути минимизации финансовых потерь в результате наступления рискового события (например, путем страхования оборудования от противоправных действий третьих лиц и стихийных бедствий).

Рисунок 7 – Нормативные акты в области контроллинга

Контроллинг

В вопросах контроллинга финансовый департамент координирует и направляет деятельность всех остальных служб, задает «правила игры» в области бюджетирования и методологии управленческого учета. Функциональные департаменты разрабатывают нормы потребления различных ресурсов предприятия, а финансовый директор выступает их оппонентом, оценивая экономическую обоснованность норм и влияние на финансовый результат.

Нормативные акты системы контроллинга включают в себя (рис. 7):

- документы первого уровня, определяющие процедуры составления, контроля исполнения бюджета и ведения управленческого учета, а также основные KPI компании;

- локальные акты, регулирующие частные вопросы составления и исполнения бюджета, различные методики управленческого учета (например, расчет основных KPI в разрезе регионов), планы проведения аналитической работы (анализ отклонения уровня затрат подразделений от запланированного, анализ динамики структуры затрат), а также разного рода документы по нормированию использования ресурсов компании – нормы командировочных расходов, списания ГСМ, положение о служебной связи, суммы компенсаций за использование личного автотранспорта, нормы выдачи специальной одежды, обуви и униформы.

Прочие важные области деятельности ФЭС

Помимо нормативных актов, затрагивающих в той или иной степени финансовую деятельность компании, руководитель ФЭС должен активно участвовать в формировании документов, относящихся к управлению персоналом и к IT-политике.

В том, что касается персонала, руководитель ФЭС должен сконцентрироваться, во-первых, на регламентах для ФЭС (положение о ФЭС и ее структуре, должностные инструкции сотрудников или грейды) 1 , во-вторых, уделить должное внимание общим документам по управлению персоналом, в частности штатному расписанию, положению о премировании сотрудников и топ-менеджмента компании. Все эти документы могут довольно существенно повлиять не только на затраты по оплате труда, но и на другие финансовые показатели, и на стратегические планы компании.

Единая точка зрения о роли главы финансовой службы в IT-политике отсутствует 2 . Одни считают, что финансовый директор – безусловный лидер проектов автоматизации и руководитель IT-службы. Другие с этим категорически не согласны. Не вдаваясь в полемику о правомерности каждой из позиций, отметим, что участие финансового руководителя в составлении нормативных актов, регулирующих данную сферу, необходимо. Причем на разных стадиях – от согласования стратегии IT-развития до нормативов обеспечения персонала компьютерной и оргтехникой.

Контроль исполнения регламентов

Контроль исполнения локальных нормативных актов поручен как финансовому департаменту, так и подразделениям, к деятельности которых в наибольшей степени относятся данные документы. Например, контроль исполнения регламента закрытия периода возложен на главного бухгалтера. Вместе с тем за соблюдением отдельных регламентов и положений строго следят профильные подразделения головной компании, особенно если эти документы там же утверждены.

Так, финансово-экономическое управление ОАО «МегаФон» задает сроки представления бюджета, что находит отражение в регламенте составления ежегодного бюджета, и жестко контролирует их соблюдение. Также оно осуществляет контроль над сроками погашения займов, бухгалтерия – над соблюдением положений учетной политики по стандартам GAAP (единая по группе в целом) и РСБУ (индивидуальны для каждой компании согласно законодательству, но за основу взята стандартная учетная политика головной компании). Кроме того, в головном офисе функционирует отдел внутреннего аудита, одной из задач которого является оценка эффективности системы внутреннего контроля и выявление рисков.

Проблемы подготовки нормативной базы

При разработке и принятии локальных нормативных актов не обошлось без проблем. Хотелось бы остановиться на двух из них.

Разногласия возникли при формировании документов по инвестиционной деятельности, в частности методики оценки новых инвестиционных проектов. Оборудование сотовой связи представляет собой неразрывную систему, и потребителю (абоненту) важна качественная связь везде, где бы он ни находился. В связи с этим коммерческий и технический департаменты нашей компании настаивали на том, что участие финансистов в оценке программ строительства необязательно, что строить нужно, невзирая на сроки окупаемости. Финансовому департаменту удалось отстоять свою позицию. Согласившись, что сроки окупаемости, безусловно, не могут служить единственным критерием при принятии решения о строительстве базовой станции в том или ином населенном пункте (могут быть и иные соображения – политические, коммерческие или технические, требования качества и надежности сети в целом), финансовый департамент тем не менее настоял, что не учитывать экономические показатели инвестиционного проекта и «зарывать» деньги в землю недопустимо.

Систематически возникали трудности с вовлечением технического, коммерческого и других департаментов в процессы бюджетирования, последующего контроля исполнения бюджета и управленческого учета, работы с дебиторской задолженностью контрагентов по хозяйственным операциям. Особенно тяжело дался профильным подразделениям проект «быстрого закрытия» периода: им следовало учитывать все свои затраты и ежемесячно прогнозировать те суммы, по которым первичные документы до контрольной даты не поступили (это требовалось для составления справок о доначислениях). Эту задачу удалось решить благодаря поддержке топ-менеджмента головной и дочерней компаний, а также путем объяснения профильным подразделениям необходимости и полезности для финансовой отчетности таких процедур.

По мнению авторов, описанная система в целом универсальна и пригодна для большинства российских компаний за исключением финансового сектора. Однако степень регламентации бизнес-процессов будет различаться, поскольку зависит от множества факторов: величины организации (количество сотрудников, обособленных подразделений и т.п.), степени ее публичности, требований собственников.

В результате внедренного системного подхода к нормативному регулированию финансово-экономической деятельности существенно повысилось качество отчетности, что выразилось в снижении количества аудиторских вопросов и замечаний, более слаженной и своевременной подготовке годового бюджета, повышении качества управления дебиторской задолженностью.

Системный подход к регулированию деятельности компании существенно повышает эффективность всех ее бизнес-процессов. Вместе с тем не стоит забывать, что чрезмерное регулирование может убить всякую инициативу сотрудников, поэтому важен баланс между регламентацией действий персонала и определенной степенью свободы в принятии решений.