Многие из тех, кто регулярно использует ставку дисконтирования в разнообраз е м ных экономических расчетах, даже не задумываются об ее истинных функциях, концентрируясь лишь на утилитарном аспекте ее влияния на стоимость: «ставка дисконтирования стоимость » и «ставка дисконтирования — стоимость П ». Однако ставка дисконтирования — это не искусственный технический параметр для «подгонки» стоимости и не абстрактная математическая «пустышка», лишенная экономического смысла. Хотя, к сожалению, в результате ряда «общепризнанных» экономико-математических изощрений, ставка дисконтирования зачастую становится таковой, утрачивая свою изначальную экономическую сущность.

Оценщики и аналитики с упорством средневековых алхимиков применяют «магические» формулы кумулятивного подхода, CAPM и им подобные для построения ставки дисконтирования, скорректированной на риски. Это в корне ошибочный, но широко распространенный подход. Дальнейшее движение по этому пути может нанести мощнейший удар институту профессиональной оценки в целом, подорвав доверие к нему, подобно тому, как это произошло в сфере аудита после скандального банкротства Enron , Worldcom и трагической «гибели» Arthur Andersen .

«Вечная» тема

Дискуссия относительно экономической сущности и методов определения ставки дисконтирования будет вестись, если не вечно, то, по крайней мере, до тех пор, пока будет существовать рыночная экономика. Это объективно — слишком много разнонаправленных экономических интересов затрагивает этот параметр, каждый процент которого ценится дороже золота.

Большинство специалистов во всем мире убеждены, что дисконтирование предназначено для реализации трех функций: учета альтернативных издержек, учета изменения покупательной способности денег (инфляции/дефляции) и, наконец, учета рисков.

Учет альтернативных издержек

На самом деле, ставке дисконтирования имманентна (неотъемлемо присуща) лишь функция учета альтернативных издержек. И именно в силу реализации этой функции ставка дисконтирования отражает стоимость денег во времени.

Альтернативные издержки представляют собой те выгоды, от которых приходится отказываться, вкладывая средства в тот или иной бизнес-проект. То, что стоимость рождается не в «вакууме», а в экономической среде, в которой практически всегда есть определенные «запасные варианты», требует обязательного учета альтернативных издержек. Ставка дисконтирования как раз и служит этим целям. Другими словами, ставка дисконтирования, базирующаяся на альтернативных издержках, позволяет выявить ценность любого актива, исходя из выгодности альтернативных вариантов инвестирования.

На наш взгляд, необходимо изначально различать «среднерыночные» и «персональные» альтернативные издержки. «Среднерыночные» альтернативные издержки отражают доходность тех вариантов инвестирования, от которых отказывается условный «среднерыночный» субъект. Индикатором «среднерыночных» альтернативных издержек, в первом приближении, может выступать доходность государственных ценных бумаг или депозитных вкладов в надежных банках (варианты инвестирования доступны практически любому участнику рынка).

«Персональные» альтернативные издержки отражают доходность лучшего из тех вариантов инвестирования, от которых отказывается конкретный субъект экономических отношений, отдавая предпочтение конкретной инвестиции. Необходимо подчеркнуть, что говорить о конкретном уровне «персональных» альтернативных издержек корректно лишь применительно к конкретной сумме инвестиций. В то же время, при оценке «среднерыночных» альтернативных издержек проблема привязки к конкретной сумме инвестиционных вложений, как правило, не возникает.

Следует отметить, что «среднерыночные» альтернативные издержки в отдельно взятой точке экономического континуума (например, в Украине в августе 2007 года), как правило, находятся в довольно узком интервале значений (например, от 7 до 1 0% для долларов США), в то время как о «персональных» альтернативных издержках можно сказать лишь то, что они априори не могут быть меньше «среднерыночных». Однако их верхнюю «теоретическую» границу определить практически невозможно.

Особую значимость имеет тот факт, что сферы применения «среднерыночных» и «персональных» альтернативных издержек различны. Решая задачу оценки рыночной стоимости актива или инвестиционного анализа проекта с точки зрения некоего условного типичного или «среднестатистического» субъекта, для получения адекватного результата мы должны использовать «среднерыночные» альтернативные издержки. Если же перед нами поставлена задача оценки инвестиционной стоимости актива или проведения инвестиционного анализа проекта с позиций конкретного субъекта экономических отношений, корректным будет использование в ставке дисконтирования его «персональных» альтернативных издержек.

Учет инфляции/дефляции

А вот функция учета изменения покупательной способности денег во времени уже не имманентна ставке дисконтирования. Посредством механизма дисконтирования может быть реализована функция учета инфляции/дефляции, но при этом необходимо использовать номинальную ставку дисконтирования (и соответственно не «очищенные» от инфляции прогнозные денежные потоки, рассчитанные в переменных ценах).

Кроме того, корректно учесть инфляцию/дефляцию применением единой номинальной ставки дисконтирования при расчете стоимости (как в контексте задач оценки, так и инвестиционного анализа) возможно лишь в частном (и на практике довольно редком) случае равномерной инфляции. При неравномерной инфляции (когда темпы прироста общего уровня цен не постоянны в различных интервалах периода прогнозирования) необходимо использовать переменную по периодам времени номинальную ставку дисконтирования. Представьте себе, насколько некорректным было бы в период гиперинфляции начала 90-х годов прошлого столетия дисконтировать все ожидаемые денежные потоки долгосрочного инвестиционного проекта по неизменной единой номинальной ставке дисконтирования величиной, например 3 000%.

Единственный выход — дефлировать прогнозируемые денежные потоки, а затем дисконтировать их по реальной (очищенной от инфляционной компоненты) ставке дисконтирования.

Учет экономических рисков

Что же касается учета экономических рисков посредством какой-либо корректировки ставки дисконтирования, то тут, на основании результатов наших исследований, следует констатировать полную теоретическую несостоятельность и серьезную практическую опасность такого подхода (а ведь применение его практически тотально). Попытки введения в ставку дисконтирования «премий за риск», каким бы методом эти «премии» не определялись, не только не приводят к адекватному учету экономических рисков, но и уводят в сторону от адекватного прогноза стоимости. По нашему глубокому убеждению, корректно учесть экономический риск «настройкой» ставки дисконтирования невозможно.

Сущность экономического риска

Краеугольным камнем методологии учета экономических рисков нам представляется осознание того факта, что какими бы разнообразными и многочисленными не были факторы риска конкретного проекта/бизнеса (например, скачок цен на сырье, срыв сроков строительства нового цеха, нарушение технологии производства, появление на рынке серьезного конкурента, потеря группы ключевых специалистов, смена политического режима, погодные катаклизмы и т. д.), все они в конечном итоге проявляются лишь в двух ипостасях. Многолетние исследования и многоотраслевой практический опыт специалистов консалтинговой группы «КАУПЕРВУД» показали, что экономический риск состоит в следующем :

-

фактические положительные условно-денежные потоки (денежные потоки, доходы) окажутся меньше ожидаемых

И / ИЛИ

- фактические отрицательные условно-денежные потоки (денежные потоки, расходы) окажутся больше ожидаемых (по абсолютной величине).

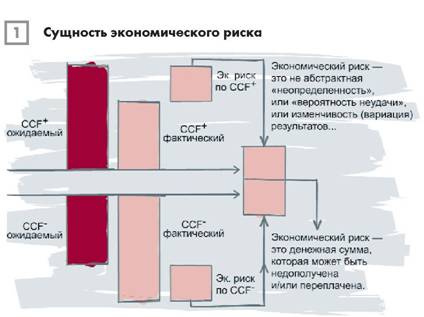

Такая прозрачная и недвусмысленная концептуальная трактовка столь сложного и многоликого понятия, как экономический риск, акцентирует внимание на сути вопроса. Экономический риск — это не абстрактная «неопределенность», или «вероятность неудачи», или изменчивость (вариация) результатов… Экономический риск — это денежная сумма, которая может быть недополучена и/или переплачена. Поэтому, для характеристики экономического риска необходимо оперировать денежными единицами, а не процентами ставки дисконтирования, значениями волатильности или чем-либо иным (рис. 1).

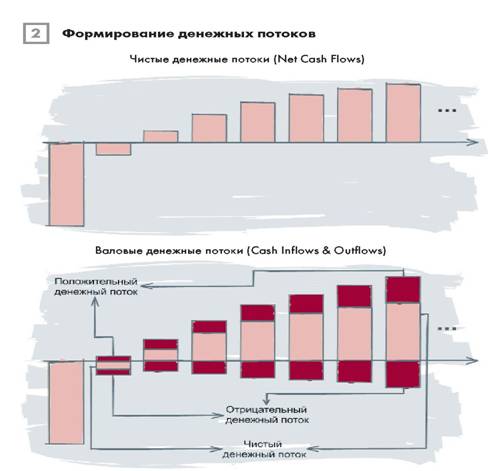

Один из крайне важных аспектов учета экономических рисков, обуславливающий недопустимость использования каких бы то ни было премий за риск в ставке дисконтирования, объясняется тем, что экономические риски возникают не в чистых денежных потоках, а в отдельных денежных притоках и оттоках (рис. 2).

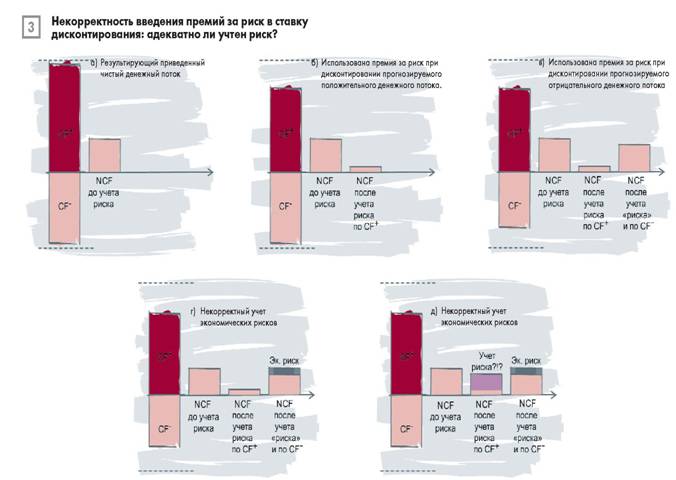

Поясним на примере. Прогнозируемый чистый денежный поток n -го года величиной $3 млн. это не «положительный денежный поток», это результирующий денежный поток, который может быть образован, например, комбинацией прогнозируемого положительного денежного потока $5 млн. и прогнозируемого отрицательного денежного потока $2 млн. И мы должны отдавать себе отчет в том, что на самом деле в n -й год экономический риск состоит не просто в том, что фактический чистый денежный поток может оказаться меньше ожидаемого. Он состоит, с одной стороны, в том, что фактический положительный денежный поток данного года может оказаться меньше ожидаемого («риск недополучить»), а с другой стороны, в том, что фактический отрицательный денежный поток данного года может оказаться больше ожидаемого по абсолютной величине («риск переплатить»). Возможно, этот факт покажется кому-то очевидным и не требующим подробного комментирования. Однако его игнорирование приводит к появлению иллюзии «правильности» учета экономического риска в ситуациях, когда, вводя премию за риск в ставку дисконтирования, мы дополнительно снижаем приведенную стоимость дисконтированного денежного потока. При этом мы напрочь забываем о том, что таким же образом дополнительно снижается приведенная стоимость не только положительных, но и отрицательных денежных потоков, участвующих в формировании дисконтируемого чистого денежного потока. А это принципиально противоречит самой идее учета экономического риска (рис. 3).

Некоторые специалисты, сталкиваясь с этим фактом, предлагают «технические» решения, например, отказаться от использования премий за риск в ставке дисконтирования применительно к отрицательным денежным потокам. Некоторые даже предлагают вводить при дисконтировании положительных денежных потоков «традиционные» положительные премии за риск, а при дисконтировании отрицательных денежных потоков — использовать отрицательные премии за риск в ставке дисконтирования.

Но, на наш взгляд, такие искусственные методы не только не решают проблему, но и еще дальше уводят от сути, создавая опасную иллюзию, что кто-то, несмотря на внутреннюю противоречивость и некорректность самого подхода, все же способен подобрать «правильные» ставки дисконтирования, чтобы учесть в них не только альтернативные издержки и изменение покупательной способности денег во времени, но и риски конкретных проектов/бизнесов.

Пример «учета риска» корректировкой ставки дисконтирования

Рассмотрим на еще одном примере некорректность попыток учесть риски за счет изменения ставки дисконтирования. Представим, что нам предлагают приобрести лотерейный билет за $0,95. Условия лотереи таковы: необходимо угадать 1 число из 10 000 000 чисел. В случае успеха — выигрыш $1 000 000 через год, в случае неудачи — $0. Какова стоимость такого лотерейного билета? Целесообразно ли его приобретение по предложенной цене?

Расчет стоимости такого лотерейного билета при использовании традиционно применяемого большинством оценщиков «классического» способа учета экономических рисков (в числителе — рисковые денежные потоки, в знаменателе — корректировка ставки дисконтирования, включением в нее премии за риск) выглядел бы следующим образом 1 :

Кого-то может удивить, что в этом упрощенном примере в числителе стоит оптимистическая сумма $10 000 000, а не математическое ожидание денежного потока. Но мы сознательно пошли на такой шаг, дабы предельно приблизить пример к реальной каждодневной оценочной практике в методическом аспекте. Ведь когда оценщик на основе метода дисконтированных денежных потоков определяет стоимость, например, венчурного бизнеса, то прогноз связанных с ним денежных потоков обладает не намного меньшей степенью неопределенности, чем в этом примере с лотерейным билетом. Венчурный бизнес или выживет и разовьется, принеся миллионы, или утонет в бурном море бизнеса, унеся с собой на дно и вложения инвесторов. Поэтому, в реальной оценке рисковых активов чаще всего возникает огромная «вилка» возможных результатов: «пан или пропал», и прогноз денежных потоков, как правило, гораздо ближе к варианту «пан». По-видимому, это отчасти обусловлено и тем, что апологеты «традиционных» подходов в оценке полагают, что, применив к сколь угодно рискованному прогнозируемому денежному потоку повышенную ставку дисконтирования, можно учесть риск Главное только правильно подобрать премию за риск.

Профессор финансов Вашингтонского университета Роберт Хиггинс следующим образом поясняет логику завышения ставки дисконтирования при оценке рисковых активов на примере сферы венчурного инвестирования [1]: «…высокая норма доходности — это, возможно, естественное следствие динамики взаимоотношений между венчурным капиталистом и предпринимателем. Венчурные капиталисты всегда утверждали, что бизнес-планы, попадающие к ним на рассмотрение, чрезмерно оптимистичны. Дело не в том, что цифры плана не объективны, а скорее в том, что план не учитывает множество ситуаций, в которых молодая компания может потерпеть неудачу. Поэтому вместо того, чтобы представлять ожидаемый результат, план, по сути, является сценарием наилучшего положения дел. Получив такие прогнозы, у венчурного капиталиста есть два варианта: попытаться убедить предпринимателя заменить цифры на более реалистичные, или принять его предложение как есть, но продисконтировать его по завышенной ставке». С практической точки зрения проще согласиться с планом, но выдвинуть в качестве требования высокую норму доходности, отмечает Р. Хиггинс.

В практической деятельности использование, мягко говоря, нереалистичных прогнозов денежных потоков с последующим завышением ставок дисконтирования включением в них разнообразных премий за риск де-факто возведена чуть ли не в ранг основного подхода не только при оценке венчурных компаний, но и гораздо менее рисковых активов. Поэтому пример с оценкой лотерейного билета выглядит уже далеко не таким условным, каким он мог показаться на первый взгляд.

Теперь попытаемся представить, каким же образом происходила бы оценка лотерейного билета в рамках упомянутого ранее «традиционного» подхода. Интуиция, конечно, подсказала бы оценщику, что оцениваемый им актив довольно рискован с точки зрения получения отдачи на инвестированный в него капитал… Значит премия за риск в ставке дисконтирования должна быть достаточно велика… Но насколько велика? Явно не 1 0%… Может быть 100%? Или даже 1 000%? Премию же за риск величиной 1 000 000% даже сложно вообразить…

Обратите внимание на то, что в приведенном примере всего один денежный поток — нет смешения положительных и отрицательных денежных потоков, имеющих место в реальной жизни. И даже в таких условиях, на вопрос об адекватной премии за риск в ставке дисконтирования для данного примера профессиональная аудитория отвечает продолжительным молчанием. И это неудивительно, ведь ставка дисконтирования — не место для учета экономических рисков.

С другой стороны, в первом приближении рассчитать стоимость лотерейного билета в рассматриваемом примере без надуманных корректировок ставки дисконтирования можно, например, следующим образом:

Следует согласиться с профессором финансов Школы бизнеса Леонарда Н. Стерна Нью-Йоркского университета Асватом Дамодараном относительно того, что в общем случае расчет ожидаемой (с учетом распределения вероятностей) стоимости денежных потоков еще не означает учет риска [2]. Вместе с тем, в рассматриваемом примере, по причине очевидного отсутствия ковариации между потоками денежных средств от лотерейного билета и доходностью рыночного портфеля, формула (2) может быть расценена как расчет стоимости методом надежного эквивалента, предполагающим корректировку денежных потоков и использование безрисковой ставки дисконтирования 2 . Таким образом, по результатам определения стоимости лотерейного билета с учетом корректировки на риск, произведенной с применением метода надежного эквивалента (а именно его модели, основанной на CAPM ), видно, что платить за такой «актив» больше $0,93 не имеет смысла.

О вариациях метода надежного эквивалента

Метод надежного эквивалента имеет также и несколько иных вариаций — модель полезности (а ля Бернулли), модель риска-доходности, модель «обрезки» потоков [3]. Не вдаваясь в подробности, отметим следующее. Применение первой из указанных моделей на практике крайне осложнено, из-за практически неосуществимой необходи –

мости подбора индивидуальных функций полезности. Модель риска-доходности лишена самостоятельного экономического смысла, поскольку предполагает технический вывод безрисковых эквивалентов денежных потоков на основе заданных безрисковых и скорректированных на риск ставок дисконтирования. Модель «обрезки» денежных потоков, пожалуй, является единственной практически применимой среди перечисленных. Идеология этой модели близка к рекомендациям использования в качестве базового сценария умеренно пессимистических, а не средних оценок [4].

Также следует обратить внимание, что создание надежного методологического фундамента применения подобного рода моделей стало возможным благодаря введению принципа субъективной асимметричности экономических оценок при формировании концепции CCF [5].

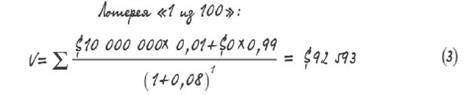

Кстати, в нашем примере изменение условий лотереи (угадать не 1 число из 10 000 000, а 1 из, например, 100) также не порождает дополнительных трудностей в случае использования безрисковой ставки дисконтирования (изменение распределения вероятностей ожидаемых денежных потоков в числителе наглядно и однозначно):

Так какая же премия за риск в ставке дисконтирования позволила бы получить в оценке лотерейного билета результат, близкий к полученному, с использованием метода надежного эквивалента? Это несложно выяснить, приравняв выражения (1) и (2).

Поскольку считается, что применение альтернативных адекватных методов оценки должно давать близкие результаты, то обнаруживается, что для получения с помощью метода корректировки ставки дисконтирования того же результата, что и с применением метода надежного эквивалента, при оценке рассматриваемого лотерейного билета (лотерея «1 из 10 000 000») потребовалось бы ввести в ставку дисконтирования премию за риск в размере 1 079 977 820 %. При оценке лотерейного билета модифицированной лотереи (лотерея «1 из 100»), хватило бы премии за риск в ставке дисконтирования величиной «всего лишь» 10 692 %.

Удивительное рядом

Оцениваемый лотерейный билет из рассматриваемого примера гораздо более простой и «прозрачный» актив, чем та же акция металлургического завода — конфигурация денежных потоков несравненно проще, все возможные исходы и связанные с ними денежные потоки и их вероятности заранее известны и т. д. Насколько «просто» было подобрать премию за риск для ставки дисконтирования при оценке лотерейного билета, мы с вами уже убедились на приведенном примере. Но что самое удивительное, множество оценщиков во всем мире каждый день с легкостью решают гораздо более сложные задачи, «успешно» включая «правильные» премии за риск в ставки дисконтирования при оценке металлургических заводов и медиа-холдингов, нефтяных корпораций и банков, машиностроительных гигантов и IT -компаний и так далее.

Под грузом прошлого

Многие продолжают встраивать премии за риск в ставки дисконтирования, считая, что такой «старый добрый проверенный метод», несмотря на всю его абсурдность, не должен вызвать каких-либо нареканий со стороны клиентов, органов государственной власти, рецензентов, коллег и, наконец, конкурентов, поскольку он «общепризнан».

Однако тем, кто сталкивался с мировой и лучшей национальной инвестиционной практикой, известно, что способ учета рисков, основанный на включении в ставку дисконтирования разнообразных премий за риск, вовсе не настолько популярен в наиболее авторитетных профессиональных кругах, как могло бы показаться со стороны.

Для тех, кто еще сомневается

В США еще в 1992 году Белым домом принят Циркуляр A-94, содержащий специальное руководство по определению ставок дисконтирования при оценке Федеральных программ, затраты и выгоды которых рассредоточены во времени [6]. Этот документ служит фундаментом формализованного экономического анализа и оценки правительственных программ и проектов в США. В нем четко указано, что: «Вообще изменение ставки дисконтирования не является надлежащим методом корректировки чистой приведенной стоимости для учета специальных рисков отдельных проектов». Руководство UNIDO по оценке промышленных проектов [7] указывает: «Ставка дисконтирования должна максимально, насколько это возможно, базироваться на фактической норме отдачи рынка капиталов, для того чтобы отражать временные предпочтения и альтернативные издержки инвестируемого капитала».

Один из наиболее успешных инвесторов в мире — Уоррен Баффет, за 35 лет сделавший своих инвесторов богаче более чем в 5 тысяч раз (стоимость каждой акции возглавляемой им компании Berkshire Hathaway за 35 лет выросла с $8 до $43 500), не использует никаких премий за риск в ставках дисконтирования, придерживаясь безрисковой ставки по долгосрочным облигационным правительственным займам США [8]. Являясь ярым сторонником фундаментального анализа, Баффет подвергает жесточайшей критике искусственные технические модели наподобие CAPM , превращенные в фетиши, и подчеркивает, что «академическая трактовка риска далека от реальности до такой степени, что рождает абсурд» [9] — и с ним сложно поспорить.

Для тех, кто продолжает сомневаться

Широко известные в мире специалисты в области корпоративных финансов Ричард Брейли и Стюарт Майерс советуют не поддаваться соблазну добавления надуманных поправок в ставку дисконтирования в попытках обезопасить себя, если что-то пойдет не так с планируемыми инвестициями. Они рекомендуют в первую очередь корректировать прогнозы денежных потоков [10].

Ведущие российские специалисты в области оценки придерживаются аналогичных позиций. Так, например, ИЛ. Артеменков, В.Б. Михайлец, А.И. Артеменков неоднократно подчеркивали в своих работах, что ставка дисконтирования не является свойством оцениваемого объекта, и соответственно, не должна зависеть от него и служить инструментом учета каких-либо рисков [11]. П.Л. Виленский, В.Н. Лившиц и СА. Смоляк в фундаментальной работе «Оценка эффективности инвестиционных проектов», в частности, отмечают, что ситуации, в которых риск удается прямо и просто отразить в норме дисконта, уникальны — «для других видов риска подобные модели построить не удается. Более того, введение премии за риск в ряде случаев либо противоречит нормальной проектной практике, либо приводит к заведомо нерациональным решениям» [12].

Адекватный учет экономических рисков

Итак, если учитывать риски в ставке дисконтирования нельзя, а игнорировать их в оценке и инвестиционном анализе недопустимо, то как лучше поступать? Наиболее корректным способом учета экономических рисков при определении стоимости на наш взгляд является соответствующая корректировка прогнозируемых денежных потоков в наиболее подходящей модели неопределенности (вероятностной, интервальной или какой-либо иной) с обязательным учетом принципа субъективной асимметричности экономических оценок 3. Осуществить такой расчет стоимости с учетом

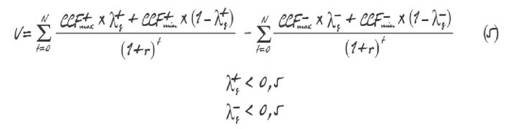

принципа субъективной асимметричности экономических оценок позволяет Золотая формула CCF , которая в условиях интервальной неопределенности 4 имеет следующий вид:

где V — стоимость объекта оценки;

t — порядковый номер года;

N — продолжительность периода прогнозирования, лет;

r — годовая «безрисковая» ставка дисконтирования;

CCF * тах и CCF * min — наибольшее и наименьшее значения положительного условно-денежного потока, ожидаемого в соответствующий год t;

1 + 8 — параметр, предназначенный для учета экономических рисков, связанных с положительными условно-денежными потоками («риск недополучить»);

CCF « max и CCF » min — наибольшее и наименьшее значения (по абсолютной величине) отрицательного условно-денежного потока, ожидаемого в соответствующий год t;

1 – 8 — параметр, предназначенный для учета экономических рисков, связанных с отрицательными условно-денежными потоками («риск переплатить»).

Исчерпывающий учет экономических рисков

По исследованиям одного из авторов этой статьи, в расчетах необходимо учитывать не только риски, связанные с объектами экономических отношений (в конечном итоге с условно-денежными потоками), но и риски, связанные с существованием субъектов экономических отношений (людей, компаний). Для этого мы должны применять дополнительный субъектно-ориентированный коэффициент дисконтирования — GSODC (в частном случае для физических лиц — антропологический коэффициент дисконтирования — GADC ). Введение этого коэффициента в Золотую формулу CCF превращает ее в комплексную модель определения стоимости с учетом как «объектных», так и «субъектных» экономических рисков, именуемую Платиновой формулой CCF 5 .

Выводы

- Ставке дисконтирования имманентна (неотъемлемо присуща) лишь функция учета альтернативных издержек И именно в силу реализации этой функции ставка дисконтирования отражает стоимость денег во времени.

- Корректно учесть инфляцию/дефляцию применением единой номинальной ставки дисконтирования при расчете стоимости возможно лишь в частном случае равномерной инфляции. В остальных случаях необходимо дефлировать прогнозируемые денежные потоки, а затем дисконтировать их по реальной (очищенной от инфляционной компоненты) ставке дисконтирования.

- Корректно учесть экономический риск «настройкой» ставки дисконтирования невозможно. Попытки введения в ставку дисконтирования «премий за риск», каким бы методом эти «премии» не определялись, не только не приводят к адекватному учету экономических рисков, но и уводят в сторону от адекватного прогноза стоимости.

- Экономический риск — это не абстрактная «неопределенность», или «вероятность неудачи», или изменчивость (вариация) результатов… Экономический риск — это денежная сумма, которая может быть недополучена и/или переплачена. И поэтому, подобно тому, как для передачи мелодии мы используем ноты, а не буквы или цвета, характеризуя экономический риск, мы должны в конечном итоге оперировать денежными единицами, а не процентами ставки дисконтирования, значениями волатильнос-ти или чем-либо иным.

- Какими бы разнообразными и многочисленными не были факторы риска конкретного проекта/бизнеса, все они в конечном итоге проявляются лишь в двух ипостасях, которые и являются квинтэссенцией экономического риска:

- фактические положительные условно-денежные потоки (денежные потоки, доходы) окажутся меньше ожидаемых

- фактические отрицательные условно-денежные потоки (денежные потоки, рас-ходы) окажутся больше ожидаемых (по абсолютной величине).

И / ИЛИ

- Наиболее корректным способом учета экономических рисков при определении стоимости является соответствующая корректировка прогнозируемых денежных потоков в наиболее подходящей модели неопределенности (вероятностной, интервальной или какой-либо иной) с обязательным учетом принципа субъективной асимметричности экономических оценок.

- Золотая формула CCF является эффективным инструментом определения стоимости с учетом экономических рисков, обусловленных неопределенностью существования объектов экономических отношений, а Платиновая формула CCF позволяет учесть также и риски, порождаемые неопределенностью существования самих субъектов экономических отношений.