Одной из важнейших функций реализации гибкого регулирования и прогнозирования хозяйственных процессов является управленческий анализ, главная цель которого заключается в постоянном информационном обеспечении контроля за рациональностью функционирования всей хозяйственной системы по выполнению обязательств производства и реализации продукции, выявлению и мобилизации текущих внутрипроизводственных резервов для повышения затрат на производство продукции, роста его доходности.

Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

Следует отметить, что исторически роль учета и анализа в системе управления неправомерно принижалась. Зачастую в классификационных группировках функций управления выделялись такие функции, как планирование, организация, регулирование, координация, стимулирование, контроль, а учет и анализ включались в состав контрольной функции. Однако, уяснив важность и истинное значение учетно-аналитической информации в процессе принятия управленческих решений, отдельные специалисты старались исправить сложившееся положение.

Правильно отметив несовершенство классификационных группировок функций управления, А.С. Бородкин предложил включить в состав управления в качестве самостоятельных функций учет и экономический анализ, подчеркивая их важность и отмечая более широкий диапазон содержания и функционирования экономического анализа по сравнению с функцией контроля.

В настоящее время в условиях формирования рыночных отношений роль учета и анализа затрат в управлении хозяйственной деятельностью объективно повышается, поскольку учетно-аналитическая информация обеспечивает систему управления необходимыми данными и позволяет принять эффективные управленческие решения в области затрат.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономическому использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники, технологии производства и т.д. В результате этого повышается эффективность производства.

Роль анализа как средства управления производством в последнее время все возрастает, что обусловлено разными обстоятельствами. Прежде всего необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко – и капиталоемкости производства; переходом к рыночным отношениям; созданием новых форм хозяйствования. В данных условиях управленческие решения должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе.

Управленческий анализ направлен на выявление внутренних ресурсов и возможностей предприятия, на оценку текущего состояния бизнеса, выявление стратегических проблем. Необходимость проведения управленческого анализа определяется несколькими факторами:

- во-первых, он необходим при разработке стратегии развития предприятия и в целом для реализации эффективного менеджмента, поскольку является важным этапом управленческого цикла;

- во-вторых, он необходим для оценки привлекательности предприятия, с точки зрения внешнего инвестора, определения позиции предприятия в национальных и иных рейтингах;

- в-третьих, управленческий анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды. В результате проведения внутреннего анализа предприятия можно выявить ряд моментов:

- переоценивает или недооценивает себя предприятие;

- переоценивает или недооценивает оно своих конкурентов;

- каким требованиям рынка оно придает чересчур большое или, наоборот, слишком малое значение.

Сложной методологической проблемой в управленческом анализе является определение круга анализируемых показателей. Выделяют два направления экономического анализа на предприятии и соответственно две группы показателей:

- показатели, характеризующие экономический потенциал предприятия;

- показатели, характеризующие хозяйственную деятельность фирмы.

В основе управленческого анализа деятельности предприятия должны лежать следующие принципы:

- системный подход, в соответствии с которым предприятие рассматривается как сложная система, действующая в среде открытых систем и состоящая, в свою очередь, из ряда подсистем;

- принцип комплексного анализа всех составляющих подсистем, элементов предприятия;

- динамический принцип и принцип сравнительного анализа;

- принцип учета специфики предприятия (отраслевой и региональный).

Важное значение в экономическом анализе производственно-хозяйственной деятельности отводится анализу затрат, который является составляющим элементом функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом.

Эффективное управление затратами на разных уровнях обеспечивается использованием методического единства, предполагающего единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Это обеспечивает система управленческого учета, которая соединяет все эти элементы в едином методологическом и методическом пространстве и выступает как комплексное, системное исследование затрат на производство.

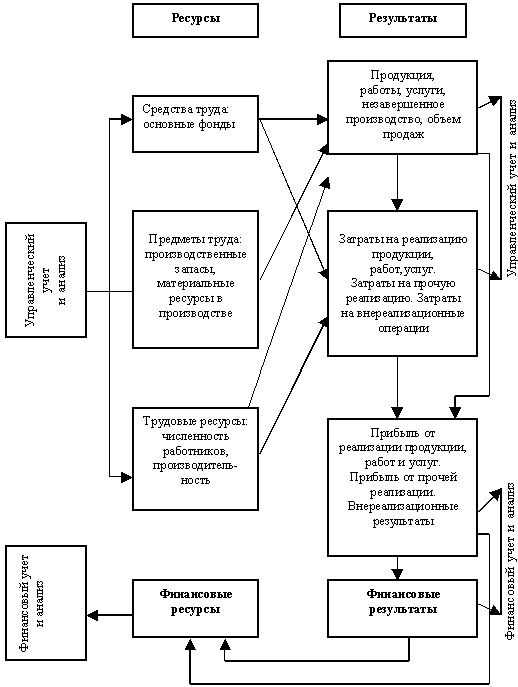

Управленческий анализ необходим для решения вопросов формирования затрат, эффективности использования ресурсов, а также производства и реализации продукции. Управленческий уровень отражает внутренние проблемы предприятия: размеры, стоимость и эффективность использования ресурсов производства, измерение затрат, формирование центров производства продукции, ее качество, конкурентоспособность, цену, сферу реализации, т.е. все те моменты, от которых зависят финансовые результаты. Объекты управления представлены на рис. 1.

Управленческий анализ, как и управленческий учет, призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Большая часть аналитической информации, связанная с анализом ресурсов производства, представляет собой промежуточную информацию, которая в конечном счете отражается в определенных результативных показателях.

Ресурсы производства проходят стадии снабжения и производства, превращаясь в основные итоговые результаты — продукцию, выручку и затраты.

Рис. 1. Объекты управления, учета и анализа

На рис. 1 показано, что управленческий учет и анализ связаны с изучением первичной информации о ресурсах и результативными показателями первого порядка: продукцией и затратами. Однако только управляя ими, можно влиять на формирование итогов второго порядка — финансовых результатов. Объекты же управленческого учета и анализа гораздо шире, чем только учет и анализ затрат. Это позволяет сформулировать систему целей управленческого анализа:

- оценить место предприятия на рынке данного товара;

- определить организационно-технические возможности предприятия;

- выявить конкурентоспособность продукции, емкость рынка;

- проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования средств труда, предметов труда, трудовых ресурсов;

- оценить возможные результаты производства и реализации продукции и пути ускорения процессов производства и реализации;

- принять решения по ассортименту и качеству продукции, запуску в производство новых образцов продукции;

- выработать стратегию управления затратами на производство по отклонениям, по центрам затрат, ответственности;

- определить политику ценообразования;

- проанализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

От правильности и результативности внутреннего управленческого учета и анализа зависит основной результат — прибыль, которая затем становится объектом финансового анализа. В этом единство целей, но различие объектов управленческого и финансового учета и анализа. Каждый из них решает свою задачу единой стратегии бухгалтерского учета и анализа предприятия.

Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

Выработка управляющего решения составляет одну из главных задач процесса управления предприятием.

Экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системами, которая представляет собой процесс информирования заинтересованных руководителей о соответствии фактических результатов деятельности ожидаемым или желаемым.

Информация обратной связи, как правило, проходит через систему внутренней управленческой отчетности, которая является неотъемлемой частью более общей системы внутреннего контроля организации. Чем в большей степени руководитель ориентирован на достижение результата, а в этом и есть основная цель управленческого учета, тем в большей степени он нуждается в обратной связи через внутреннюю отчетность, информирующей его об эффективности деятельности центра ответственности.

Внутренняя управленческая отчетность составляется прежде всего для управляющего, несущего ответственность за достижение целей, и уже во вторую очередь — для его начальника.

Недостатки внутренней отчетности, типичные при традиционных подходах к организации внутреннего контроля, в том, что основной упор делается на ошибки, вместо того чтобы дать управляющим ориентированную информацию, позволяющую предпринимать эффективные действия.

В результате обратная связь оказывается направленной на проведение ревизий и поиски упущений. Она обращает управление в прошлые события и операции, формирует данные о том, что уже не поддается исправлению, ограничивает возможность действовать с перспективой.

На наш взгляд, наиболее распространенные недостатки внутренней отчетности следующие:

- информация обобщается главным образом для контроля объема продаж или определения издержек и не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

- информация, обобщаемая в отчетности, адресуется не тем лицам, часто даже не для управляющего, находящегося на передовой линии хозяйственной деятельности, а для его начальника или руководителя;

- в отчетности представляется конкретная информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях;

- в отчетности преобладает избыточная ненужная информация. В результате на управляющего возлагается работа по сортировке информации в поисках той, которая ему действительно необходима для управления.

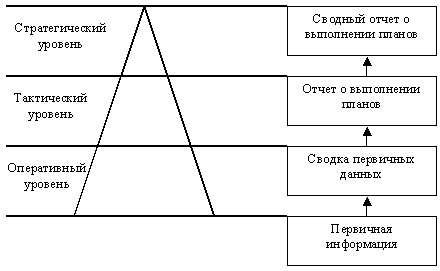

Иерархия обратной связи в управленческом учете выстраивается таким образом, что оперативные управленческие решения принимаются на низших уровнях по максимуму предоставляемых данных (рис. 2).

Рис. 2. Иерархия обратной связи

К высшим уровням управления объем информации сокращается, а ответственность (значимость) принимаемых решений увеличивается, как показано на рисунке.

Внутренняя управленческая отчетность является наряду с планом счетов управленческого учета системообразующим элементом, тем основным хребтом, на котором держится вся управленческая структура.

В процессе управленческого учета используется множество разнообразных способов, подходов и приемов, позволяющих упорядочить, целенаправить и эффективно организовать выполнение функций, этапов, процедур и операций, необходимых для принятия решений.

В совокупности они выступают как методы управления, под которыми понимаются способы осуществления управленческой деятельности, применяемые для постановки и достижения ее целей.

Основу системы методов, используемых в управленческом анализе, составляет общенаучная методология, предусматривающая системный, комплексный поход к решению проблем, а также применение таких методов, как моделирование, экспериментирование, конкретно-исторический поход, экономико-математические и социологические измерения.

Важным методическим инструментарием управления является экономико-математический метод. Теоретические основы экономико-математических методов как нового научного направления были заложены российскими учеными B.C. Немчиновым, Л.В. Канторовичем и В.В. Новожиловым, которые не только разработали методологию экономико-математического моделирования и методы количественных подходов к социально-экономическим процессам, но и способствовали распространению практики их применения.

Начиная с 60-х годов экономико-математические методы используются для решения задач оптимизации планов, формирования цен, распределения ресурсов, составления моделей межотраслевого баланса, программно-целевого планирования.

Классификация конкретных методов осуществляется по трем основным направлениям, позволяющим выделить методы:

- управления функциональными подсистемами;

- выполнения функций управления;

- принятия управленческих решений.

В связи с тем что многие виды управленческой деятельности периодически повторяются (особенно в области планирования и контроля) и способы их решения известны, разработка новых методов охватывает лишь часть необходимого методического инструментария. Это создает реальные условия для экономии времени и средств, которые приходится затрачивать для решения управленческих проблем.

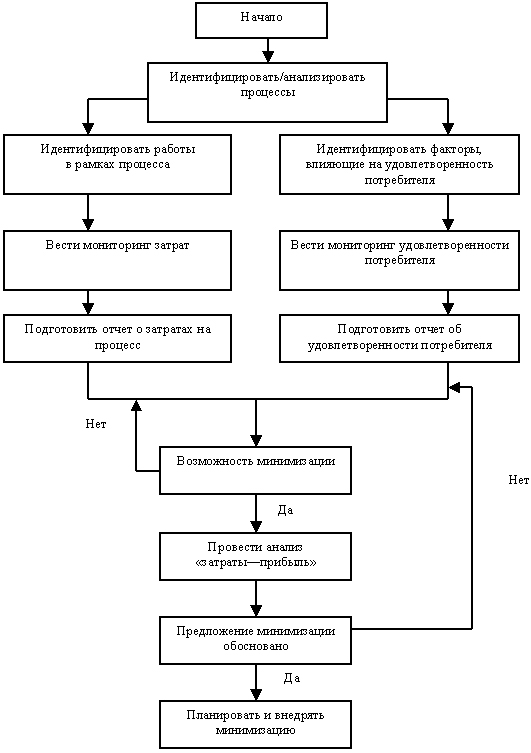

Управленческий анализ необходим на всех стадиях подготовки и принятия решения, особенно на этапах формирования цели, выработки решения, отбора лучшего его варианта и при обсуждении результатов реализации решения. Методика управленческого анализа представлена на рис. 3.

Рис. 3. Методика управленческого анализа на промышленном предприятии

Объектом анализа затрат может быть весь объем произведенной продукции, объем реализованной продукции, отдельные виды продукции, отдельные виды производств, центры, отдельные технологические процессы и операции.

Одним из факторов, оказывающих влияние на величину затрат, является изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

Относительная экономия на условно-постоянных затратах может быть определена по формуле:

где

ЭП — экономия условно-постоянных затрат;

ПС — сумма условно-постоянных затрат в базисном году;

ТПР — темп прироста товарной продукции по сравнению с базисным годом, %.

Относительное изменение амортизационных отчислений можно рассчитать исходя из того, что часть амортизационных отчислений не включается в себестоимость продукции, а возмещается за счет других источников, общая сумма амортизации может уменьшатся.

При этом общую экономию за счет амортизационных отчислений можно рассчитать по формуле:

где

Эа — экономия в связи с относительным снижением амортизационных отчислений;

А0, А1 — сумма амортизационных отчислений в базисном и отчетном году;

К — коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году;

ТП0, ТП1 — объем товарной продукции базисного и отчетного года.

Изменение номенклатуры и ассортимента производимой продукции является одним из важнейших факторов, влияющих на уровень затрат на производство. Влияние изменений структуры продукции можно проанализировать по переменным расходам, по статьям типовой калькуляции. Расчет влияния структурных сдвигов в составе продукции на величину затрат следует увязать с показателями повышения производительности труда.

На величину затрат производства оказывают влияние отраслевые факторы. К ним можно отнести следующие: ввод и освоение новых цехов, производственных единиц и производств, подготовку и освоение производства на действующих предприятиях, прочие факторы.

Значительные резервы заложены в снижении затрат на подготовку и освоение новых видов продукции и новых технологических процессов в уменьшении затрат пускового периода по вновь вводимым в действие цехами объектам. Расчет суммы изменения затрат осуществляется по формуле:

где

ЭП — изменение суммы затрат на подготовку и освоение производства;

С1, С0 — сумма затрат базисного и отчетного года.

В целях принятия эффективных управленческих решений важной составляющей управленческого анализа является структурный анализ затрат по элементам. Он, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов снижения затрат.

Таким образом, перед промышленными предприятиями стоят достаточно серьезные задачи и для успешной их реализации необходимо иметь рационально организованный управленческий анализ, который имеет важное значение для обоснования мероприятий по оптимизации себестоимости продукции. Это будет обеспечено за счет надлежащего учета и контроля над процессами заготовки и переработки сырья и за счет функций управления, направленных на контролирование расхода материальных, трудовых и финансовых ресурсов.