Килячков Анатолий Анатольевич родился в 1951 г.

В 1974 г. закончил Московский Государственный университет, физический факультет; в 1991 г. – Военную Академию им. Ф.Э. Дзержинского; в 1997 г. – Финансовую Академию при Правительстве РФ. Кандидат технических наук (1987 г.), старший научный сотрудник (1990 г.).

1981 – 1991 гг. участвовал в реализации Советской космической программы (система «ГЛОНАС»).

1992 – 1994 гг. обеспечивал информационное сопровождение торговли ваучерами на РТСБ.

1994 – 1997 гг. работал на Московской международной фондовой бирже.

1997 – 2003 гг. начальник отдела ценных бумаг ОАО «Тюменская нефтяная компания».

Под его руководством была создана одна из лучших вексельных программ в России. Член Совета Ассоциации участников вексельного рынка (АУВеР).

2003 – по настоящее время – начальник отдела контроля соблюдения политик и процедур ОАО «ТНК-ВР Менеджмент»; принимает участие в выявлении и противодействии мошенническим и коррупционным действиям.

Автор (совместно с Чалдаевой Л.А.) трёх книг:

- «Рынок ценных бумаг и биржевое дело» (3 издания, 2000 г.,2004 г., 2009 г.);

- «Практикум по российскому рынку ценных бумаг» (2 издания, 1997 г., 2001 г.);

- «Рынок ценных бумаг (курс в схемах)» (2003 г.).

Написал более 200 статей по рынку ценных бумаг, опубликованных в журналах «Финансы и кредит», «Журнал для акционеров», «Эксперт», «Банковские технологии», «Рынок ценных бумаг» и т.п.

Как показывает история, в период кризисов предприятия прибегают к испытанному способу решения возникающих перед ними проблем – выпуску векселей. Вексельные программы позволяют предприятиям самостоятельно решать жизненно важные для них задачи, не привлекая кредиты коммерческих банков.

Наиболее важными из этих задач являются:

- осуществление взаимозачётов,

- привлечение оборотных средств,

- оптимизация структуры оборотных активов,

- отсрочка платежей по поставленным товарам и оказанным услугам и т.п.

Однако в предшествовавший период стабильного развития экономики, когда предприятия могли достаточно свободно получать кредиты, многие из компаний отказались от использования вексельных программ. В результате культура вексельного обращения оказалась утерянной.

Поэтому рассмотрение практических вопросов реализации вексельной программы становится актуальной задачей и является одной из форм работы по обучению участников вексельного рынка стандартам вексельного обращения.

В настоящей статье рассмотрены общие вопросы вексельного обращения. В последующих статьях настоящего цикла будут рассмотрены вопросы практической реализации вексельной программы. Изложенный в них материал основан на опыте, который был приобретен автором в 1998—2004 гг., в процессе создания, реализации и закрытия вексельной программы ОАО «ТНК» — одной из лучших вексельных программ в России на то время.

Задачи, решаемые предприятием с помощью вексельной программы

Выпуск векселей промышленной компанией сопровождается совокупностью предварительных мероприятий. Первым из них является определение тех задач, которые компания собирается решить с использованием вексельной программы. Сформулируем эти задачи и способы их решения.

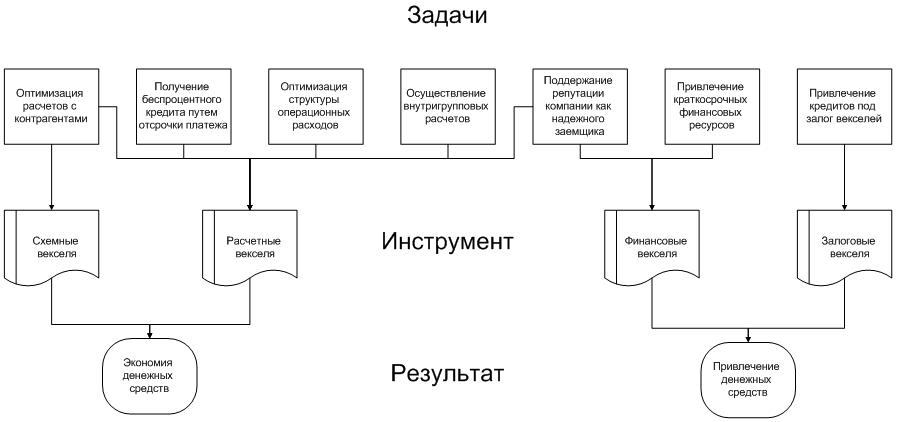

Первая группа задач связана с оптимизацией структуры расчётов с контрагентами, что достигается применением так называемых расчётных (или товарных) векселей. Эти векселя передаются поставщикам и подрядчикам в качестве платежа за поставленные товары (оказанные услуги). Основанием для платежа является договор поставки товара (оказания услуг), в котором должно быть явно указано, что оплата по контракту может быть осуществлена денежными средствами, а также ценными бумагами, в том числе векселями. Такая форма оплаты контракта позволяет компании, с одной стороны, получать от подрядчиков по существу беспроцентный кредит на срок, равный сроку обращения векселя, а с другой – оптимизировать структуру операционных расходов. Как показывает опыт, наиболее востребованными расчётными векселями являются векселя со сроком оплаты через один – три месяца и вексельной суммой – от 100 тыс. рублей до 500 тыс. рублей. Меньшие значения этих параметров неудобны для векселедателя, т.е. для компании, покупающей товары или получающей услуги, а большие неудобны первым векселедержателям, т.е. поставщикам товара или подрядчикам, оказывающим услуги.

Вторая группа задач состоит в привлечении краткосрочных финансовых ресурсов. При этом срок привлечения финансовых ресурсов определяется сроком обращения векселей, называемых финансовыми векселями, и обычно составляет 3 – 6 месяцев. Как правило, продажа финансовых векселей осуществляется по договору купли-продажи. Хотя это не совсем правильно, так как вексельные обязательства возникают только после передачи векселя первому векселедержателю. Поэтому собственный вексель нельзя продать, пока он не передан. А как только он передан первому держателю, он уже не принадлежит продавцу и тот его продать не может. Более правильно оформлять два договора. Первый договор представляет собой договор займа, по которому одна сторона предоставила другой заём на определённых условиях (срок возврата и плата за пользование денежными средствами).

Второй договор является договором новации, по которому должнику предоставляется право расплатиться с кредитором векселем, параметры которого отвечают условию предоставления займа. Кроме привлечения краткосрочных финансовых ресурсов добросовестное выполнение компанией-векселедателем своих обязательств по погашению финансовых векселей позволяет компании приобрести репутацию надёжного заёмщика и достаточно быстро сформировать хорошую кредитную историю. Основным параметром финансовых векселей является доходность. Её величина определяется доходностью операций с векселями наиболее надёжных компаний плюс премия за риск каждого конкретного векселедателя. Наиболее надёжными векселями, бесспорно, являются векселя Сбербанка. Премия за риск в каждом конкретном случае определяется специально. После того, как определена доходность и установлен срок обращения векселя, который обычно не превышает 6 месяцев, можно вычислить дисконт, с которым вексель передается первому векселедателю (в процентах от вексельной суммы).

Третья группа задач представляет собой осуществление внутригрупповых расчётов без привлечения денежных средств и связана с использованием так называемых схемных векселей, т.е. таких векселей, которые последовательно передаются между определёнными контрагентами и возвращаются в результате к выдавшему их лицу. Как правило, такие векселя не выходят из стен офиса векселедателя, документы на приём/передачу векселей между всеми контрагентами цепочки оформляются практически одновременно, и движение векселей происходит только на бумаге. Использование схемных векселей позволяет быстро осуществлять внутригрупповые расчёты между предприятиями без отвлечения финансовых ресурсов. Основной параметр схемного векселя, вексельная сумма, определяется взаимной задолженностью участников схемы, а срок оплаты обычно устанавливается «по предъявлении».

Решение четвёртой группы задач связано с использованием векселей в качестве предмета залога для того, чтобы не обременять другие активы компании. В качестве предмета залога выступают векселя третьих лиц. В некоторых случаях компания выдаёт свои векселя в качестве обеспечения залога, так как они предоставляют векселедержателю право безусловного взыскания денежных средств, облегчая тем самым процедуру взыскания залога в случае отказа от платежа по основному долгу. В качестве залоговых векселей обычно выступают векселя надёжных компаний со сроком оплаты по предъявлении, но не ранее срока выдачи кредита, и вексельной суммой, превышающей размер выданного кредита на величину процентных платежей по кредиту. На рисунке 1 представлены задачи, которые могут быть решены компанией с помощью вексельной программы.

Особенности векселя, как ценной бумаги

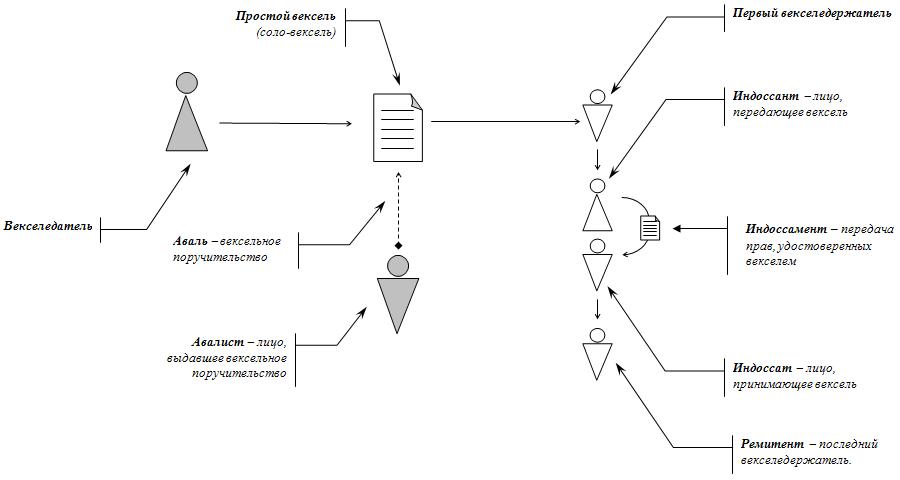

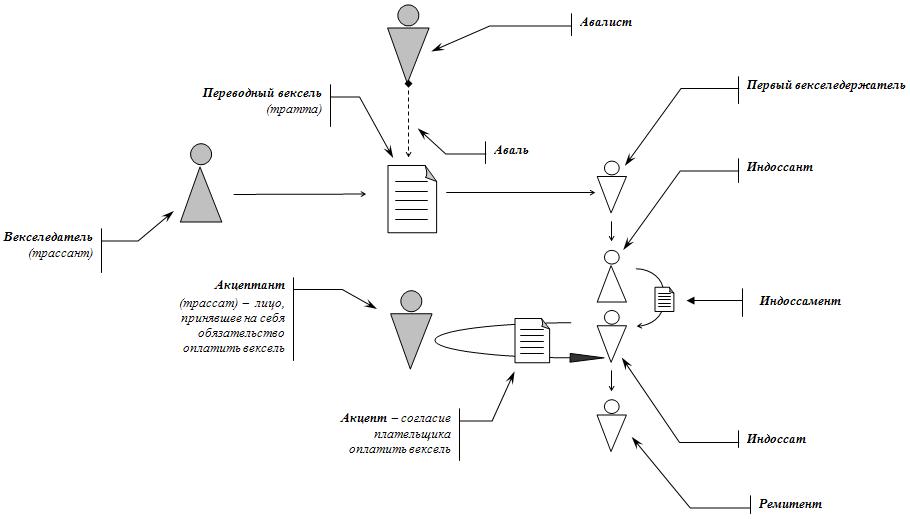

Вексель представляет собой разновидность письменного долгового обязательства векселедателя безоговорочно оплатить векселедержателю сумму, указанную в векселе, при наступлении срока исполнения платежа. Вексель может быть простым или перевoдным (именно перевoдным, а не переводным). Основное отличие между простым и переводным векселями состоит в том, что по простому векселю плательщиком является векселедатель, а по переводному – лицо, на которое векселедатель переводит долг (трассат). Переводный вексель используется векселедателем для того, чтобы сделать своего должника лицом, обязанным заплатить по векселю. При этом трассат становится должником по векселю только после того, как согласится на его оплату, т.е. акцептует вексель. Такой вексель носит название акцептованный.

Рисунок 1. Задачи, решаемые компанией при реализации вексельной программы

Вексель является неэмиссионной, ордерной, именной (при выполнении некоторых условий вексель может быть предъявительской) ценной бумагой, имеющей документарную форму выпуска. Перечисленные параметры означают следующее:

- неэмиссионная ценная бумага – при выпуске векселя не нужно регистрировать его выпуск;

- ордерная ценная бумага – передача права требования по векселю осуществляется путём проставления передаточной надписи (индоссамента) на оборотной стороне векселя;

- именная ценная бумага – право требования по векселю имеет обозначенное в нем лицо. Вексель становится предъявительской ценной бумагой, если на нём в качестве первого векселедержателя или индоссата указано «на предъявителя»;

- документарная ценная бумага – ценная бумага, оформленная на бумаге.

Особенность векселя как долгового обязательства состоит в том, что он является безусловным обязательством, не зависящим от причин, вызвавших его выдачу. Вексель может также выполнять функции платёжного средства благодаря своей обращаемости.

Виды векселей

В зависимости от целей и характера сделок, лежащих в основе выпуска векселей, а также от вида их обеспечения различают товарные, финансовые, схемные, залоговые и фиктивные векселя. О первых четырёх видах векселей говорилось выше. Остановимся подробнее на фиктивных векселях. Фиктивными векселями называются векселя, происхождение которых не связано с реальным перемещением ни товарных, ни денежных ценностей. К ним относятся дружеские, встречные и бронзовые (дутые) векселя. Дружеский вексель возникает, когда одно предприятие, являющееся кредитоспособным, «по дружбе» выписывает вексель другому, испытывающему финансовые затруднения, с целью получения последним денежной суммы путём продажи данного векселя. Встречный вексель выписывается партнёром с целью гарантии оплаты по дружескому векселю, а также для улучшения структуры бухгалтерского баланса. Встречные векселя имеют одинаковые параметры (вексельную сумму и срок погашения). Бронзовыми (дутыми) векселями называются векселя, выданные от вымышленных или некредитоспособных лиц.

Обязательные реквизиты векселя

К обязательным вексельным реквизитам предъявляется очень жёсткие требования. Простой вексель имеет 7 обязательных реквизитов, переводный – 8. Они являются своеобразной степенью защиты участников вексельного обращения. Если хотя бы один из обязательных реквизитов отсутствует, то вексель теряет вексельную силу и, в лучшем случае, остается долговой распиской. Обязательными вексельными реквизитами являются следующие:

- Наименование «простой (переводный) вексель», включённое в самый текст документа и выраженное на том языке, на котором этот документ составлен.

- Простое и ничем не обусловленное обязательство (предложение, для переводного векселя) уплатить указанную в векселе сумму.

- Наименование того, кто должен платить (для переводного векселя).

- Указание срока платежа.

- Указание места платежа.

- Наименование того, кому должен быть совершен платёж.

- Указание даты и места составления векселя.

- Подпись того, кто выдает вексель

При этом существуют некоторые исключения из правил. Они состоят в следующем:

- если не указан срок платежа, то вексель рассматривается как подлежащий оплате по предъявлении;

- если не указано место платежа, то место, обозначенное рядом с наименованием плательщика, считается местом платежа;

- если не указано место составления, то местом составления векселя признается место, обозначенное рядом с наименованием векселедателя.

Надписи на векселе

Помимо обязательных реквизитов вексель может содержать надписи, существенные для его обращения и реализации права требования по векселю. Среди этих надписей отметим индоссамент, аваль и акцепт.

Индоссамент — передаточная надпись на векселе, удостоверяющая переход прав по векселю от одного лица (индоссанта) к другому лицу (индоссату). Другими словами, передача прав по векселю производится путём написания некоторой надписи (индоссамента) на обороте векселя. В самом простом случае индоссамент имеет вид: «Платить приказу … (наименование нового владельца)…». Если предыдущий владелец векселя является физическим лицом, то он ставит подпись; если юридическим, – то ставится подпись лица, имеющего право передавать вексель, и оттиск печати организации.

При этом следует принять во внимание следующее:

- частичный или условный индоссамент – недействительны. Это означает, что индоссамент вида «Платить приказу …. такую-то часть суммы, обозначенную в векселе» или «Платить приказу … при условии, что … (и далее излагается условие)» считаются отсутствующими, т.е. они как бы не написаны на векселе;

- платёж по векселю осуществляется в пользу лица, которое может обосновать свои права по векселю на непрерывном ряде индоссаментов;

- оговорка в индоссаменте, сделанная векселедателем, действует в отношении всех лиц, обязанных по векселю;

- оговорка в индоссаменте, сделанная индоссантом, действует только в отношении него самого.

Могут существовать более сложные виды индоссаментов, краткая характеристика которых представлена в таблице 1.

Таблица 1.

Виды индоссаментов

| Вид индоссамента |

Форма индоссамента |

Последствия |

|

Бланковый |

Индоссамент представляет собой только подпись (и печать для юридического лица) |

Вексель становится предъявительской ценной бумагой |

|

На предъявителя |

«На предъявителя», «Платите предъявителю» и т.п. |

Вексель становится предъявительской ценной бумагой |

|

Безоборотный |

«Без оборота на меня» |

Индоссант снимает с себя ответственность за неплатёж. |

|

Негативный |

«Не приказу…», «Новый индоссамент воспрещаю» и т.п. |

Индоссант снимает с себя ответственность за неплатёж перед всеми, кроме своего индоссата. Вексель становится именной ценной бумагой. Передача права требования по нему передаётся договором цессии. |

|

Препоручительный |

«На инкассо…», «… как доверенному» и т.п. |

Права по векселю не передаются. Индоссату поручено осуществить права по векселю в пользу его владельца, индоссанта. |

|

Залоговый |

«Валюта в залог», «Валюта в обеспечение» и т.п. |

Вексель передается в залог под обеспечение каких-либо обязательств. |

|

Без протеста |

«Без протеста», «Оборот без издержек» и т.п. |

В случае неплатежа по векселю иск может предъявляться без протеста векселя. |

Для расширения круга лиц, ответственных по векселю, т.е. лиц обязанных платить по векселю при наступлении определённых обстоятельств, предусмотрен ряд процедур, среди которых следует выделить аваль и акцепт векселя.

Аваль представляет собой поручительство по векселю. Авалист, т.е. лицо, совершившее аваль векселя, принимает на себя ответственность за выполнение платежа обязанному по векселю лицом, например, векселедателем, акцептантом или индоссантом. Аваль делается на векселе или отдельном листе, прикреплённом к векселю, аллонже. Он представляет собой надпись, содержащую слова «Считать за аваль», подписанную авалистом. Если в авале не указано лицо, за которое поручается авалист, аваль считается выданным за векселедателя. Отметим, что подпись на лицевой стороне векселя равноценно авалю. Авалистами не могут быть векселедатель и плательщик по векселю.

Акцепт векселя представляет собой операцию, посредством которой подтверждается согласие плательщика на оплату переводного векселя. Лицо, подтверждающее своё согласие на оплату векселя называется акцептантом. Акцепт выражается словом «акцептовано» и подписывается плательщиком. Он должен быть безусловным, хотя и может быть ограничен частью суммы. Предъявление векселя к акцепту осуществляет векселедержатель. Акцепт является необходимым условием для того, чтобы вексель свободно обращался на рынке. Так же, как и в случае аваля, подпись на лицевой стороне векселя равноценна акцепту.

Участники вексельных операций

Каждый участник вексельного обращения имеет своё название. Лицо, выдавшее вексель, называется векселедателем. В случае переводного векселя оно ещё называется трассантом.

Векселедатель передаёт вексель первому векселедержателю. Дальнейшая передача права по векселю осуществляется путём проставления индоссамента на оборотной стороне векселя.

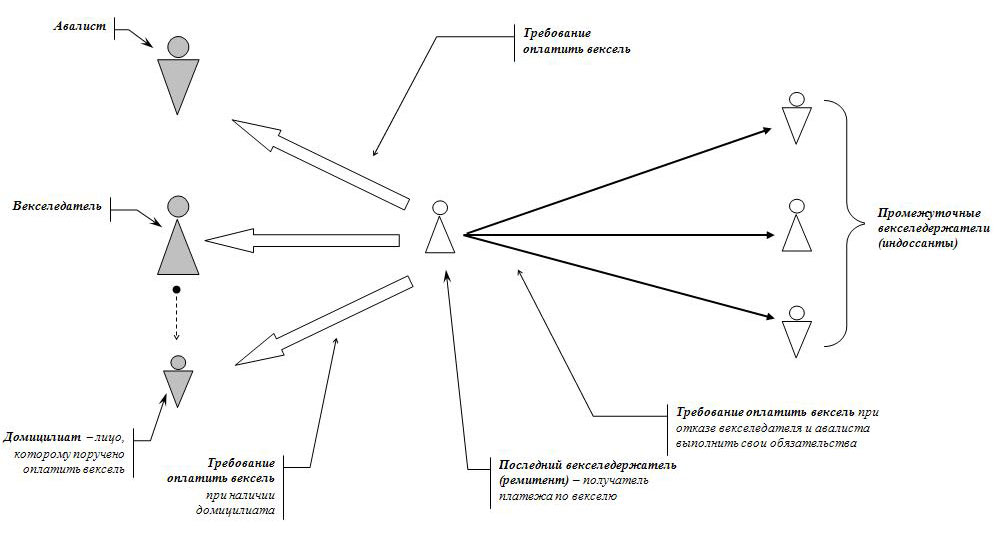

Лицо, передающее вексель по индоссаменту, называется индоссантом, а принимающее вексель – индоссатом. Авалист, путём проставления аваля, поручается за плательщика по векселю. Лицо, являющееся плательщиком по переводному векселю (его ещё называют трассатом), акцептуя вексель, подтверждает свою готовность оплатить его. Последний векселедержатель, предъявляющий вексель к оплате, называется ремитентом. На рисунках 2 и 3 наглядно изображены участники операций с простыми и переводными векселями. Среди участников вексельного обращения можно назвать также и домицилиата. Домицилиат – это лицо, которому поручено оплатить вексель (на рисунках 2 и 3 не изображён).

Лица, обязанные по векселю

Поскольку вексель связан с риском неоплаты указанной на нём суммы, он может быть принят при наличии доверия к векселедателю. Контроль со стороны векселедержателя предполагает оценку платёжеспособности векселедателя, причём не только на момент выдачи векселя, но и, что самое важное, на момент наступления срока платежа. Таким образом, степень доверия субъектов вексельной сделки друг другу устанавливает существенные ограничения на вексельное обращение.

Дополнительной гарантией исполнение вексельных обязательств является расширение круга лиц, ответственных за платёж по векселю. Основными плательщиками по векселю является векселедатель (в случае простого векселя) и трассат, акцептовавший вексель (в случае переводного векселя). В том случае, если они отказываются оплатить вексель, ремитент может обратить взыскание на авалистов этих лиц. Предъявитель может обращать свое требование к этим лицам в отдельности или ко всем вместе и не обязан соблюдать последовательность, с которой указанные лица выдали свои обязательства. Индоссанты также несут ответственность за платёж вместе с иными, обязанными по векселю лицами.

Взаимную ответственность сторон вексельной сделки повышает протест векселя, дающий право векселедержателю предъявить к индоссантам, авалистам, акцептантам и векселедателю регрессионный иск. Фактор безусловности платежа и серьёзные последствия протеста подчёркивают преимущество векселя перед другими формами долговых обязательств.

На рисунках 4 и 5 изображены лица, обязанные по простым и переводным векселям.

Рисунок 2. Участники операций с простыми векселями

Рисунок 3. Участники операций с переводными векселями

Рисунок 4. Лица, обязанные по простому векселю

Рисунок 5. Лица, обязанные по переводному векселю

Редакция журнала «Ценные бумаги» предполагает, что настоящая статья будет первой в публикации цикла работ по вексельным схемам автора одной лучших вексельных программ в России.