Порядок проведения сложных реорганизаций и проблемы , возникающие при применении норм законодательства . Статья первая .

Основной мотив, которым руководствуются компании, используя процедуру реорганизации, — это желание расширить и укрепить бизнес, а также стремление повысить конкурентоспособность бизнеса за счет оптимизации управленческих и финансовых ресурсов, повысить управляемость и сократить расходы.

На сегодняшний день процедура реорганизации является одной из самых востребованных и важнейших корпоративных процедур. Многообразие видов, нюансов и особенностей в сфере реорганизации делает эту задачу для любой компании значительно более сложной, чем это может показаться на первый взгляд.

Ошибки, сделанные при реорганизации акционерных обществ, в большинстве случаев могут привести к ощутимым убыткам для собственников компании.

Статья 57 Гражданского кодекса Российской Федерации содержит в себе исчерпывающий перечень видов реорганизации юридического лица (слияние, присоединение, разделение, выделение и преобразование), а также определяет порядок реорганизации юридического лица.

В дополнение к Гражданскому кодексу РФ п. 2 ст. 15 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» также предусматривает, что реорганизация акционерного общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

Новации Федерального закона от 27.07.2006 г. № 146-ФЗ «О внесении изменений в Федеральный закон «Об акционерных обществах» определили новые возможности для проведения реорганизации акционерных обществ.

Абсолютным новшеством является статья 19.1 ФЗ «Об акционерных обществах», в которой установлены особенности разделения и выделения акционерного общества, осуществляемых одновременно со слиянием или присоединением.

Ст. 19.1 не вводит новый вид реорганизации акционерного общества, а совмещает два вида реорганизации, что предусматривает возможность проведения реорганизации акционерного общества в форме разделения или выделения одновременно со слиянием или присоединением. Это можно условно назвать «смешанным способом» проведения реорганизации или «совмещенной реорганизацией» акционерного общества.

Смешанный способ (совмещенная реорганизация) осуществляется в соответствии с положениями статей 15-19 Закона «Об акционерных обществах» с учетом особенностей, установленных ст. 19.1, которые будут рассмотрены ниже.

С точки зрения ст. 19.1 Закона «Об акционерных обществах» при такой форме реорганизации происходит синхронизация двух способов реорганизации, а не «создание» еще одной формы реорганизации. Смешанный способ реорганизации имеет свою специфику с соответствующим правовым регулированием.

В данной статье мы рассмотрим вариант реорганизации в форме разделения с одновременным присоединением, показав, в чем проявляется специфика такой реорганизации и какие она порождает проблемы при практической реализации.

Для начала дадим определение понятиям «разделение» и «присоединение» акционерных обществ.

Разделением общества признается прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам (ст. 18 ФЗ «Об акционерных обществах»).

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу (ст. 17 ФЗ «Об акционерных обществах»).

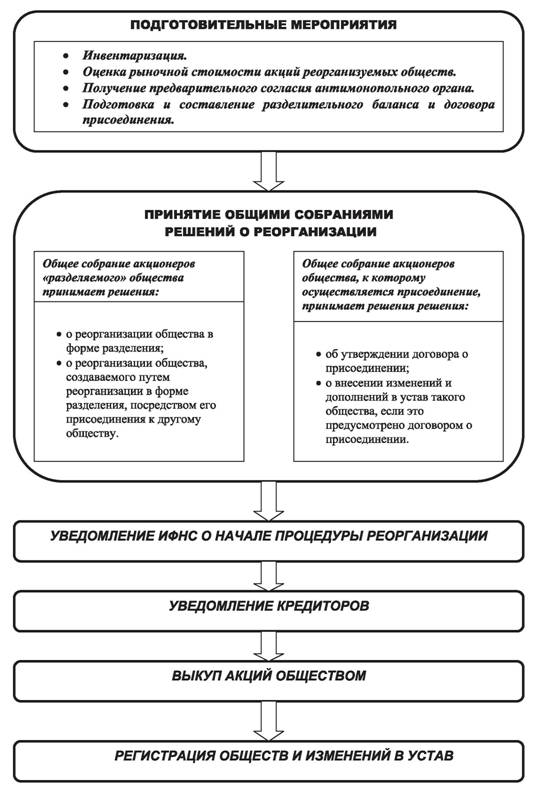

Рассмотрим подробно последовательность действий (этапов) по осуществлению реорганизации в форме разделения с одновременным присоединением и их особенности (обобщенно основные этапы этого трудоемкого процесса представлены на блок-схеме 1).

Подготовка реорганизуемых обществ к проведению реоргани зации в форме разделения с од новременным присоединением

Инвентаризация

Одним из основных подготовительных моментов, предшествующих реорганизации, является инвентаризация имущества, денежных обязательств, прав и обязанностей реорганизуемых компаний. Без проведения инвентаризации невозможно составление разделительного баланса.

В соответствии со статьей 59 Гражданского кодекса РФ и статьей 15 ФЗ «Об акционерных обществах» в разделительный баланс в обязательном порядке должны быть включены положения о правопреемстве по всем обязательствам реорганизуемого общества в отношении всех его кредиторов и должников, включая оспариваемые обязательства, порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества реорганизуемого общества, а также в связи с возникновением, изменением и прекращением прав и обязанностей реорганизуемого общества, которые могут произойти после даты, на которую составлен разделительный баланс.

В соответствии со статьей 19.1 «разделительный баланс, содержащий положения об определении общества, создаваемого путем реорганизации в форме разделения правопреемником общества, реорганизуемого в форме разделения, является передаточным актом, по которому права и обязанности общества, реорганизуемого в форме разделения, переходят к обществу, к которому осуществляется присоединение общества, создаваемого путем реорганизации в форме разделения».

Отсутствие в разделительном балансе положений о правопреемстве по обязательствам реорганизованного юридического лица влечет за собой отказ в государственной регистрации.

При проведении инвентаризации компаний, готовящихся к реорганизации, выявляется состав кредиторской задолженности, на основании которого подготавливается список кредиторов для направления им уведомления о реорганизации в соответствии с п. 6 статьи 15 ФЗ «Об акционерных обществах».

В соответствии с п. 2 статьи 12 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» инвентаризация носит обязательный характер и является условием подтверждения достоверности отражения в учете переходящего к правопреемнику имущества.

Оценка рыночной стоимости акций реорганизуемых обществ

ФЗ «Об акционерных обществах» предусматривает, что акционеры (владельцы голосующих акций) имеют право требовать выкупа обществом всех или части принадлежащих им акций в случае реорганизации общества, если они не принимали участие в голосовании по вопросу о реорганизации или голосовали против реорганизации (п. 1 ст. 75 ФЗ «Об акционерных обществах»).

В соответствии с п. 2 ст. 77 ФЗ «Об акционерных обществах» в такой ситуации для определения рыночной стоимости акций общества должен быть обязательно привлечен независимый оценщик. В случае если 2 и более процента голосующих акций общества принадлежит государству и (или) муниципальному образованию, необходимо привлечение государственного финансового контрольного органа.

Выкуп акций обществом у акционеров осуществляется в соответствии с пп. 3 и 4 ст. 76 ФЗ «Об акционерных обществах». Требование акционера о выкупе принадлежащих ему акций должно быть предъявлено не позднее 45 дней с момента принятия соответствующего решения о реорганизации общим собранием акционеров.

В течение 30 дней после окончания срока подачи требований о выкупе акций общество обязано выкупить акции у акционеров, предъявивших требование о выкупе (т. е. общество обязано выкупить акции не позднее 75 дней с даты проведения собрания акционеров общества по вопросу о реорганизации).

При этом необходимо отметить, что согласно пункту 5 статьи 76 ФЗ «Об акционерных обществах» общая сумма средств, направляемых обществом на выкуп акций, не может превышать 10 процентов стоимости чистых активов общества на дату принятия общим собранием акционеров решения о реорганизации.

В случае если общее количество акций, в отношении которых заявлены требования о выкупе, превышает количество акций, которое может быть выкуплено обществом с учетом выше оговоренного ограничения, акции выкупаются у акционеров пропорционально заявленным требованиям.

Из п. 20 Стандартов оценки, обязательных к применению субъектами оценочной деятельности (утв. Постановлением Правительства РФ от 06.07.2001 г. № 519), следует, что отчет независимого оценщика об оценке акций должен быть составлен не более чем за 6 месяцев до даты окончания выкупа акций у акционеров и, как правило, не более чем за 3,5 месяца до общего собрания акционеров по вопросу о реорганизации.

Отдельно хотелось бы обратить внимание компаний, чьи акции обращаются на рынке, что существует риск изменения биржевой стоимости акций после проведения их оценки в сторону понижения, что может остановить весь процесс реорганизации.

Предварительное согласие антимонопольного органа

Из анализа норм Федерального закона от 26.07.2006 г. № 135-ФЗ «О защите конкуренции» (далее — ФЗ «О защите конкуренции») видно, что специфика правового регулирования «совмещенной» реорганизации не учтена антимонопольным законодательством.

В соответствии с вышеуказанным законом предварительное согласие антимонопольного органа требуется только при осуществлении присоединения коммерческой организации к иной коммерческой организации.

Такого рода согласие требуется в случае, если суммарная стоимость их активов (активов их групп лиц), по данным последних бухгалтерских балансов, превышает 3 миллиарда рублей или суммарная выручка таких организаций (их групп лиц) от реализации товаров за календарный год, предшествующий году присоединения, превышает 6 миллиардов рублей, либо если одна из таких организаций включена в реестр монополистов (пп. 2 п. 1 ст. 27 ФЗ «О защите конкуренции»).

В анализируемой ситуации мы рассматриваем присоединение с предшествующим ему разделением, а по смыслу ст. 27 указанного закона следует, что реорганизация в форме разделения акционерных обществ не попадает в сферу регулирования антимонопольного законодательства.

Это происходит в первую очередь по причине отсутствия в ст. 27 прямого указания на необходимость контроля за разделением, а также из-за отсутствия факта экономической концентрации капитала при данных формах реорганизации, что в свою очередь не приводит к ограничению конкурентоспособности субъектов на рынке.

В целях получения предварительного согласия антимонопольного органа, как указано в п. 1 ст. 32 ФЗ «О защите конкуренции», заявителем может выступать одно из лиц, заинтересованных в осуществлении присоединения.

Так как понятие «заинтересованное лицо» в ФЗ «О защите конкуренции» не раскрывается, предполагается, что лица, участвующие в реорганизации, должны предварительно договориться о том, кто именно будет направлять ходатайство в антимонопольную службу.

Из ст. 19.1 ФЗ «Об акционерных обществах» и ст. 32 ФЗ «О защите конкуренции» логично следует, что при совмещенной реорганизации ходатайство о присоединении будет направлять общество, к которому осуществляется присоединение.

Федеральный закон «О защите конкуренции» не устанавливает сроков для направления ходатайства на присоединение, а лишь предусматривает «осуществление присоединения (создание) с предварительного согласия».

Учитывая, что принятие решения о реорганизации относится к компетенции общего собрания акционеров (пп. 2 п. 1 ст. 48 Закона «Об акционерных обществах»), ходатайство о присоединении может быть направлено после принятия общим собранием акционеров общества решения о создании общества в результате совмещенной реорганизации, но до внесения записи в Единый государственный реестр юридических лиц.

Федеральный закон «О защите конкуренции» устанавливает требования по составу представляемых документов при направлении ходатайств о присоединении (п. 5 и п. 6 ст. 32).

При совмещенной реорганизации возникает юридическое лицо, не имеющее правосубъектности (не зарегистрированное), следовательно, в антимонопольный орган при направлении ходатайства о присоединении, очевидно, не может быть представлена часть предусмотренных ФЗ «О защите конкуренции» документов о присоединяемой компании: нотариально заверенная копия устава, бухгалтерский баланс, финансово-экономическая и иная отчетность, представляемая в осуществляющие регулирование на рынке финансовых услуг федеральные органы исполнительной власти.

Целесообразно в случае совмещенной реорганизации предоставлять в антимонопольный орган проекты учредительных документов присоединяемой компании, а также проекты решений и договора о присоединении.

Содержание договора присоединения и разделительного баланса

В ранее действовавшей редакции ФЗ «Об акционерных обществах» в описании требований к содержанию договора о присоединении законодатель устанавливал, что в нем должен быть определен порядок и условия присоединения, а также порядок конвертации акций. Пробелы в этой части восполнялись на подзаконном уровне — Указом Президента РФ от 18.08.1996 г. № 1210 «О мерах по защите прав акционеров и обеспечению интересов государства как собственника и акционера». Отдельные положения о договорах содержались в Стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг (утверждены Приказом ФСФР России от 25.01.2007 г. № 07-4/пз-н).

Федеральным законом от 27.07.2006 г. № 146-ФЗ «О внесении изменений в Федеральный закон «Об акционерных обществах» были внесены новые требования к договору присоединения. Они касаются необходимости содержания в договоре следующих сведений:

- наименования, сведений о месте нахождения каждого общества, участвующего в присоединении;

- порядка и условий присоединения;

- порядка конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение, и соотношения (коэффициента) конвертации акций таких обществ (п. 3 ст. 17 ФЗ «Об акционерных обществах»).

Договор о присоединении может содержать перечень изменений и дополнений, вносимых в устав общества, к которому осуществляется присоединение, другие положения о реорганизации (п. 3.1 ст. 17 ФЗ «Об акционерных обществах»).

Изменения ФЗ «Об акционерных обществах» коснулись и такого традиционно в достаточной степени неурегулированного документа, как разделительный баланс.

Разделительный баланс в концепции действующего ФЗ «Об акционерных обществах» является документом, определяющим последствия реорганизации — правопреемство в правах и обязанностях реорганизованного общества.

А по сути это документ, при наличии которого можно констатировать, что реорганизация общества вообще состоялась. Именно поэтому ФЗ «Об акционерных обществах» требует его обязательного принятия общим собранием акционеров в составе общего решения о реорганизации.

На значение этого документа указывает и судебная практика. Его отсутствие означает отсутствие правопреемства и возможность привлечения как реорганизованного юридического лица, так и вновь созданных юридических лиц в качестве соответчиков по обязательствам реорганизованного юридического лица, и, как показывает практика, несоблюдение требований о наличии разделительного баланса приводит к недостижению правового результата реорганизации.

Такое значение разделительного баланса совершенно не подкреплялось требованиями к его содержанию. В статье 59 Гражданского кодекса зафиксировано, что этот документ должен содержать указание на права и обязанности, которые передаются вновь создаваемому лицу (лицам), причем это касалось всех прав и обязанностей, в том числе и оспариваемых.

Ранее пробелы в этой сфере частично восполнялись Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина РФ от 20.05.2003 г. № 44н. В Методических указаниях отмечается, что разделительный баланс может включать следующие приложения:

- бухгалтерскую отчетность;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

- первичные учетные документы по материальным ценностям;

- перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации организаций;

- расшифровки (описи) кредиторской и дебиторской задолженностей с информацией о письменном уведомлении в установленные сроки кредиторов и дебиторов реорганизуемых организаций о переходе с момента государственной регистрации организации имущества и обязательств по соответствующим договорам и контрактам к правопреемнику, расчетов с соответствующими бюджетами, государственными внебюджетными фондами и др.

При этом разделительный баланс утверждается только один раз, ФЗ «Об акционерных обществах» не предусматривает его изменения после утверждения общим собранием акционеров.

При государственной регистрации реорганизованных юридических лиц в регистрирующий орган представляется разделительный баланс, утвержденный общим собранием акционеров (ст. 14 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в ред. от 01.01.2009 г.), который не должен отличаться от утвержденного.

Приведенные положения закона ранее порождали определенную проблему, которая была связана с тем, что с момента утверждения разделительного баланса и до момента реальной государственной регистрации реорганизованных обществ проходил значительный период времени, в течение которого с имуществом, включенным в разделительный баланс, правами и обязанностями, подлежащими передаче, могли происходить значительные изменения.

Имущество амортизируется, уничтожается, повреждается, что приводит к уменьшению его стоимости. Как результат — уже к моменту государственной регистрации реальное состояние дел с активами и обязательствами и данные утвержденного разделительного баланса будут не всегда совпадать.

Изменения в ФЗ «Об акционерных обществах» от 27.07.2006 г. (абз. 4 п. 6 ст. 15) закрепили, что передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизуемого общества в отношении всех его кредиторов и должников, включая оспариваемые обязательства, и порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества реорганизуемого общества, а также в связи с возникновением, изменением и прекращением прав и обязанностей реорганизуемого общества, которые могут произойти после даты, на которую составлены передаточный акт и разделительный баланс.

Помимо выше перечисленных действий, совершаемых при подготовке реорганизуемых обществ проведению реорганизации в форме разделения с одновременным присоединением, необходимо заранее уладить все вопросы, связанные с налоговыми обязательствами, т. к. в силу статьи 87 Налогового кодексаРФ реорганизация является основанием для проведения в реорганизуемом обществе налоговой проверки.

Принятие общими собраниями решений о реорганизации

В соответствии с ФЗ «Об акционерных обществах» решение вопроса о реорганизации общества относится к компетенции общего собрания акционеров и принимается большинством в три четверти голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Если в реорганизуемом обществе предусмотрен совет директоров, то он, в соответствии со ст. 19.1 ФЗ «Об акционерных обществах», при реорганизации в форме разделения и при вынесении на общее собрание акционеров вопроса о реорганизации общества в форме разделения выносит также вопрос о реорганизации общества, создаваемого путем реорганизации в форме разделения, осуществляемого одновременно с присоединением к другому обществу.

При реорганизации «смешанным способом» необходимо руководствоваться не только ст. 19.1 ФЗ «Об акционерных обществах», но и ст.ст. 15, 17, 18 указанного закона. Это означает, что при реорганизации «смешанным способом» в форме разделения, осуществляемого одновременно с присоединением, общее собрание акционеров «разделяемого» общества принимает следующие решения:

- о реорганизации общества в форме разделения;

- о реорганизации общества, создаваемого путем реорганизации в форме разделения, посредством его присоединения к другому обществу.

В соответствии со ст. 18 и учитывая ст. 19.1 ФЗ «Об акционерных обществах», общее собрание акционеров реорганизуемого в форме разделения общества по вопросу о реорганизации общества в форме разделения принимает решение о реорганизации общества, которое должно содержать:

- наименование, сведения о месте нахождения каждого общества, создаваемого путем реорганизации в форме разделения;

- порядок и условия разделения;

- порядок конвертации акций реорганизуемого общества в акции каждого создаваемого общества и соотношение (коэффициент) конвертации акций таких обществ;

- список членов ревизионной комиссии или указание о ревизоре каждого создаваемого общества;

- список членов коллегиального исполнительного органа каждого создаваемого общества, если уставом соответствующего создаваемого общества предусмотрено наличие коллегиального исполнительного органа и его образование отнесено к компетенции общего собрания акционеров;

- указание о лице, осуществляющем функции единоличного исполнительного органа каждого создаваемого общества;

- указание об утверждении разделительного баланса с приложением разделительного баланса;

- указание об утверждении устава каждого создаваемого общества с приложением устава каждого создаваемого общества;

- наименование, сведения о месте нахождения регистратора каждого создаваемого общества, если в соответствии с федеральным законом ведение реестра акционеров этого общества должно осуществляться регистратором.

При принятии решения о присоединении общее собрание акционеров общества, к которому осуществляется присоединение, принимает решение по вопросу о реорганизации в форме присоединения, включающее в себя:

- утверждение договора о присоединении;

- решение о внесении изменений и дополнений в устав такого общества, если это предусмотрено договором о присоединении.

Общее собрание акционеров присоединяемого общества принимает решение по следующим вопросам:

- о реорганизации в форме присоединения;

- об утверждении договора о присоединении;

- об утверждении лица, уполномоченного подписать договор о присоединении;

- об утверждении передаточного акта.

Регистрирующие органы склоняются к тому что для решения первых двух указанных вопросов необходимо два протокола общего собрания акционеров.

Эта позиция мотивируется нормами п. 6 ст. 19.1 ФЗ «Об акционерных обществах», в которых указывается, что решением общего собрания акционеров общества о реорганизации общества в форме разделения, принимаемым в соответствии со ст. 19.1, может быть предусмотрено условие о вступлении этого решения в силу только в случаях, если общим собранием акционеров реорганизуемого общества принято решение об одновременном присоединении создаваемого общества к другому обществу и (или) общим собранием акционеров другого общества или других обществ, участвующих в присоединении, приняты решения, указанные в пункте 2 статьи 17 ФЗ «Об акционерных обществах».

То есть если общество имеет цель провести реорганизацию путем разделения, а затем присоединения, и принимает соответствующие решения, а другое общество, к которому должно присоединиться или которое должно присоединиться, такое решение не принимает, то общество на основании принятого решения общего собрания акционеров имеет право произвести реорганизацию в форме разделения, не реализовав при этом реорганизацию «смешанным способом». Введение такого дополнения позволяет более гибко проводить реорганизацию акционерного общества.

На этом мы пока остановимся. В следующей статье поговорим о порядке выкупа акций у акционеров, не согласных с реорганизацией, порядке уведомления регистрирующих органов и кредиторов о реорганизации, действиях, направленных на внесение соответствующих изменений в ЕГРЮЛ и регистрацию выпуска акций.

Блок-схема 1. Основные этапы «сложной» реорганизации.