Виды рисков и способы их оценки

На практике свести аудиторский риск к нулю нереально. Однако аудитор должен стремиться к его минимизации, планировать и проводить аудит таким образом, чтобы риск неправильного суждения был достаточно мал.

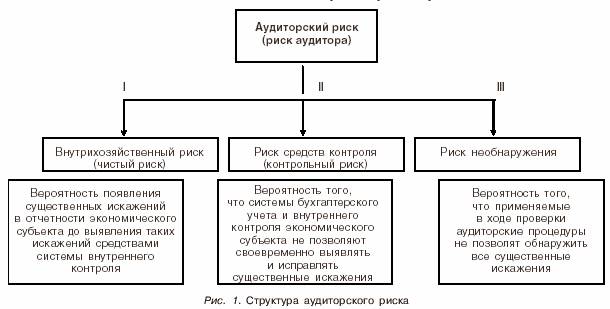

Аудиторский риск состоит из трех взаимосвязанных элементов (рис. 1).

С математической точки зрения аудиторский риск равен произведению трех

его компонентов и выражается формулой

АР = ВХР * РСК * РНО,

где АР – аудиторский риск;

ВХР – внутрихозяйственный риск;

РСК – риск средств контроля;

РНО – риск необнаружения.

Как всякая вероятность, риск измеряется в процентах или долях единиц.

Взаимосвязь между компонентами аудиторского риска представлена в табл. 1.

Таблица 1 Взаимосвязь компонентов аудиторского риска

Аудиторская организация |

Аудиторская организация оценивает риск средств контроля как: |

||

ВЫСОКИЙ |

средний |

низкий |

|

при этом уровень риска необнаружения, который можно допустить, будет: |

|||

Высокий |

Самый низкий |

Ниже среднего |

Средний |

Средний |

Ниже среднего |

Средний |

Выше среднего |

Низкий |

Средний |

Выше среднего |

Самый высокий |

Примечание. В заштрихованных ячейках казан уровень риска в необнаружениях, которые можно будет допусить.

Значение аудиторского риска может быть рассчитано разными способами.

1 способ. На этапе планирования аудитор оценивает, что, например, внутрихозяйственный риск составляет 80%, риск средств контроля – 50%, риск необнаружения – 10%. На основании этих значений (0,8 ? 0,5 ? 0,1) аудитор может получить величину аудиторского риска 4%.

2 способ. Акцент переносится на расчет значения риска необнаружения и соответствующего количества подлежащих получению аудиторских доказательств. Это более эффективный способ. В данном случае модель аудиторского риска применяется в следующем виде:

РНО = АР : (ВХР ? РСК).

Предположим, аудитор устанавливает аудиторский риск на уровне – 5%, внутрихозяйственный риск на уровне 80%, риск средств контроля на уровне – 50%. Таким образом, риск необнаружения составляет 12,5%. Требуемое количество аудиторских доказательств обратно пропорционально уровню риска необнаружения. Чем ниже риск необнаружения, тем большее количество аудиторских доказательств необходимо получить в ходе проверки.

3 способ. Наиболее общий способ модели аудиторского риска заключается в отслеживании взаимосвязи между компонентами аудиторского риска, количеством и качеством необходимых аудиторских доказательств. Применение модели аудиторского риска требует от аудитора глубокого понимания таких взаимосвязей и содержания каждого из компонентов аудиторского риска.

Степень минимизации аудиторского риска во многом зависит от степени заинтересованности внешних пользователей в данных бухгалтерской отчетности экономического субъекта. Чем шире круг потенциальных пользователей, тем актуальнее для аудитора минимизация аудиторского риска. Предполагается, что отчетность организаций, осуществляющих разнообразную деятельность и имеющих большой объем финансово-хозяйственных операций, более востребована, чем отчетность промышленных предприятий, выпускающих однородную продукцию. Акционеры, собственники и потенциальные инвесторы скорее будут заинтересованы отчетностью открытых акционерных обществ, чем отчетностью закрытых акционерных обществ и обществ с ограниченной ответственностью.

Изучение и анализ рисков требуют пристального внимания аудитора. Характер и масштабы проводимых процедур напрямую зависят от оценки степени риска. Если риск оценивается как высокий, то необходимо получить более надежные аудиторские доказательства, провести более тщательные исследования, спланировать более крупные выборки данных.

Без точной оценки аудиторских рисков вполне можно обойтись. Оценка риска не является для аудитора самоцелью. В соответствии с федеральным Правилом (стандартом) № 8 «Оценка рисков аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» аудиторам разрешается оценивать аудиторские риски по трехбалльной шкале: высокий, средний и низкий. Для опытного аудитора не составит труда, проанализировав аналогичные ситуации, сделать приблизительную оценку.

Для того чтобы строго математически рассчитать аудиторский риск, нужно представить гипотетическую ситуацию, в которой бухгалтерская отчетность экономического субъекта может быть проверена 100 независимыми друг от друга аудиторами. Если 83 из них посчитали отчетность экономического субъекта достоверной, 17 – нет, а отчетность на самом деле достоверна, можно сказать, что вероятность (риск) аудиторской ошибки составляет 0,17 или 17 %.

Математически оценить аудиторский риск на практике нереально, поскольку повторные проверки (перепроверки) проводятся в российском аудите крайне редко, а вероятность тройной проверки одного и того же клиента за один и тот же отчетный период практически равна нулю.

Поэтому на практике аудиторам следует применять иную трактовку вероятности: не

как отношение числа опытов с исходом определенного вида к общему их числу, а как мера субъективной уверенности исследователя в определенном исходе опыта.

Оценку внутрихозяйственного риска следует дать только в отношении тех счетов учета и операций, сальдо и (или) обороты по которым превышают уровень существенности. Иными словами, аудитор обязан оценить данный риск только для отчетности в целом и наиболее существенных счетов учета. Число таких счетов будет не слишком большим. При этом аудитору необходимо рассматривать отдельно счета, для которых свойственны непреднамеренные искажения, и счета, для которых характерны преднамеренные искажения.

При оценке внутрихозяйственного риска должны учитываться следующие объективные факторы:

- особенности функционирования и текущего экономического положения отрасли, в которой работает данный экономический субъект (правовая среда, особенности нормативного регулирования деятельности, общее экономическое состояние отрасли);

- специфические особенности деятельности данного экономического субъекта (например, игорному бизнесу присущ более высокий уровень риска, чем торговле, а торговле — более высокий уровень риска, чем промышленности);

- честность руководства и бухгалтерского персонала;

- опыт и квалификация руководства и бухгалтерского персонала (для главного бухгалтера новичка внутрихозяйственный риск будет выше, чем для главного бухгалтера с большим стажем работы);

- возможность внешнего давления на персонал экономического субъекта в целях достижения определенных показателей (для получения кредитов руководитель может потребовать от главного бухгалтера «улучшить» показатели баланса, а для снижения налоговых платежей — «завысить себестоимость»);

- возможность контроля за деятельностью экономического субъекта со стороны его собственников (там, где владение уставным капиталом отделено от функции управления производством, внутрихозяйственный риск обычно ниже, чем там, где главный акционер и управляющий экономического субъекта — одно и то же лицо).

Взаимодополняющей категорией по отношению к категории риска средств контроля является надежность средств контроля. Риск средств контроля измеряется в процентах, а показатель надежности получают, вычитая значение риска из 100%, а если риск измеряется в долях единицы, то вычитают значение риска из единицы. Например, риску средств контроля в 0,35 (35%) будет соответствовать их надежность, равная 0,65 (65%), т. е. высокой надежности средств контроля соответствует низкий риск, средней надежности — средний риск, низкой надежности — высокий риск.

Однако нельзя абсолютно полагаться на первичную оценку. В ходе проверки аудитор обязан осуществлять процедуры подтверждения достоверности этой системы или отдельных средств контроля.

Тестирование средств контроля применяется с целью проверки правильности выполнения контрольных процедур. Оно должно убедить аудитора в следующем:

- системы бухгалтерского учета и внутреннего контроля экономического субъекта надежны и способны предотвращать появление существенных искажений бухгалтерской отчетности и помогать их выявлять;

- средства контроля работают с одинаковой эффективностью на протяжении всего проверяемого периода. Дело в том, что системы бухгалтерского учета и внутреннего контроля могут быть в принципе надежны, однако вследствие определенных причин давать сбои в отдельные периоды. К таким причинам относятся:

- кратковременная замена постоянного работника бухгалтерии из-за его болезни или отпуска менее опытным временным работником;

- особенности работы бухгалтерии экономического субъекта, связанные, например, с сезонным увеличением интенсивности деятельности экономического субъекта (в эти периоды наиболее вероятно возникновение ошибок);

- появление единичных и случайных ошибок.

Подавляющее большинство факторов, влияющих на риск средств контроля, зависит от руководства и главного бухгалтера. Именно эти лица несут в первую очередь ответственность за организацию и эффективное функционирование систем бухгалтерского учета и внутреннего контроля. Для уменьшения риска средств контроля обычно следует внести изменения в систему бухгалтерского учета, реорганизовать документооборот, провести кадровые и структурные изменения.

Аудитор может влиять на риск данного типа лишь опосредованно и в долгосрочной перспективе. В ходе проверки он должен описать и зафиксировать все элементы указанных систем, отметить выявленные недостатки и неэффективные элементы, оценить степень риска. На основании предпринятых исследований и анализа их результатов аудитор должен разработать и довести до исполнительного органа экономического субъекта соответствующие рекомендации.

Таким образом, аудитор может влиять на уровень риска средств контроля, если экономический субъект примет к действию и внедрит рекомендации аудитора по вопросам совершенствования систем бухгалтерского учета и внутреннего контроля. Однако эти изменения не будут иметь отношения к уровню риска отчетного периода, а повлияют только на результаты следующих отчетных периодов. Поэтому перед началом следующей аудиторской проверки нужно уточнить и отметить, приняты ли клиентом к сведению рекомендации по данному вопросу.

На основе оценки внутрихозяйственного риска и риска средств контроля аудитор должен определить допустимый риск необнаружения. Аудиторская проверка должна планироваться с учетом минимизации риска необнаружения, который является показателем эффективности и качества работы аудитора. Он зависит от профессионализма аудитора при планировании и организации проверки, определении репрезентативной выборки, применении необходимых и достаточных аудиторских процедур и такого важного фактора, как квалификация аудиторов, принимающих участие в проверке. Это тот тип риска, на значение которого аудитор может и должен влиять.

Между риском необнаружения и комбинацией внутрихозяйственного риска и риска средств контроля существует обратная связь. Если аудитор считает, что внутрихозяйственный риск и риск средств контроля являются высокими, то он обязан снизить, насколько возможно, риск необнаружения, т. е. работать более детально и тщательно, модифицировать применяемые аудиторские процедуры, изменяя их количество или содержание, увеличивать затраты труда и времени, необходимые для проверки.

Если в ходе планирования выясняется, что внутрихозяйственный риск и риск средств контроля имеют достаточно низкие значения, аудитору следует снизить реальные трудозатраты, применить менее трудоемкие методы получения аудиторских доказательств.

Федеральное Правило (стандарт) № 8 «Оценка рисков аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» предусматривает необходимость учета и корректировки уровней риска на всех этапах проверки – от этапа планирования до этапа составления аудиторского заключения.

Если по ходу выполнения проверки аудитор принимает решение о снижении уровня существенности, то он должен скорректировать в сторону понижения и общий аудиторский риск, воздействуя либо на риск средств контроля, либо на риск необнаружения. Повлиять на уровень внутрихозяйственного риска, как правило, невозможно.

Для снижения риска средств контроля необходимо расширить применяемые тесты средств контроля. Для снижения риска необнаружения следует расширить круг применяемых аудиторских процедур, оценить возможность применения аудиторских процедур других типов, повысить объемы аудиторских выборок. Можно также привлечь более квалифицированных аудиторов и увеличить продолжительность проверки.

Аудитор должен оценивать риски, от него не зависящие, как можно раньше и как можно тщательнее. Риск необнаружения напрямую связан с объемом работы, объем работы – с себестоимостью, себестоимость – с общей стоимостью аудита. Если аудитор и клиент договорились о фиксированной стоимости аудита, а высокие риски аудита выявились после подписания соответствующего договора и фактического начала работы, аудитор рискует понести ущерб, связанный с незапланированным ростом объема работ.

Все, что касается оценки рисков, а также сопутствующие расчеты, мотивация их выбора и изменения должны документироваться.

Во-первых, эти рабочие документы служат подтверждением того, что аудиторская проверка планировалась и проводилась с необходимой тщательностью и надлежащим качеством.

Во-вторых, обобщение и изучение данных рабочих документов позволит проанализировать, правильно ли были оценены и спланированы риски, что важно для формирования политики аудиторской организации и повышения качества оказываемых ею услуг, уверенности в достоверности информации.

На практике аудитор не может быть уверен в полной достоверности отчетности, поэтому аудиторский риск всегда находится между 0 и 1 (0 и 100%). Между желаемым аудиторским риском и планируемой информационный базой для проведения аудита существует обратная зависимость: чем меньше аудиторский риск, тем большее количество информации необходимо привлечь для тестирования.

Поскольку методы, применяемые при расчете уровня существенности, являются коммерческой тайной аудиторской организации, утверждению и раскрытию подлежат лишь основные аспекты этих методов, а детализированная информация о них по внешнему запросу не предоставляется. Документ, которым регламентируется определение уровня существенности, может быть изменен только в том случае, если для этого возникнут достаточно веские причины.

Значение уровня существенности должно быть определено по каждой аудиторской проверке по завершении этапа планирования аудиторской проверки. Полученное значение уровня существенности в обязательном порядке фиксируется в общем плане аудита. Аудитор имеет право изменить (скорректировать) значение уровня существенности в случае выявления обстоятельств, которые станут известны ему по ходу проверки. Любые корректировки данного показателя в ходе проверки должны быть отражены в рабочей документации.

Взаимосвязь между существенностью и аудиторским риском

Между уровнем существенности и степенью аудиторского риска существует обратная зависимость: чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Этот факт принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур.

Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это, либо снизив предварительно оцененный уровень риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

Аудитор при планировании аудиторской проверки рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. Аудиторская оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает ответить аудитору, например, на вопрос о том, какие показатели финансовой (бухгалтерской) отчетности проверять, а также на вопрос о необходимости использования выборочной проверки и аналитических процедур. Это позволяет аудитору выбрать аудиторские процедуры, которые в совокупности должны уменьшить аудитосркий риск до приемлемо низкого уровня.

Аудиторский риск представляет собой оценку риска неэффективности проверки, основывающуюся на установлении степени надежности системы учета клиента и эффективности его системы внутреннего контроля в целях защиты интересов внешних пользователей.

Чем ниже величина желаемого риска для аудитора, тем в большей степени он должен быть уверен в том, что отчетность не содержит материальных ошибок и пропусков. Нулевой риск означает абсолютную уверенность аудитора.

Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита.

Например, если аудиторская проверка планируется до конца отчетного периода, аудитор может только прогнозировать результаты хозяйственности деятельности и финансовое положение аудируемого лица. Если фактические результаты деятельности и финансовое положение окажутся в значительной степени отличными от прогнозируемых, оценка существенности и аудиторского риска может измениться.

Кроме того, аудитор при планировании своей работы может намеренно устанавливать приемлемый уровень существенности на уровне более низком, чем тот, который предполагается использовать для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаружения искажений, а также в целях предоставления аудитору некоторой степени безопасности при оценке последствий искажений, обнаруженных в процессе аудита.