Новая технология результативного управления корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений. Вторая статья цикла.

В предыдущем номере журнала в статье «Ключевые аспекты оценки и регулирования баланса интересов в корпоративном управлении» были представлены методологические основы инструментария, который, формируя критерий сбалансированности интересов, позволяет объективно оценить эффективность корпоративного управления в компании и результативность управления менеджментом ее корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений.

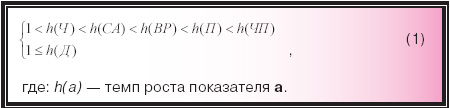

В качестве показателей, позволяющих получить достаточно информативные аналитические выводы об эффективности корпоративного управления в компании и оценить деятельность ее менеджмента, были выбраны: выручка от реализации продукции (ВР), прибыль до налогообложения (П), прибыль после выплаты процентов и налогов (ЧП), численность персонала (Ч), сумма совокупных активов (СА) и сумма выплаченных дивидендов (Д).

С учетом взаимозависимости и приоритетности выбранных показателей эталонная динамика их изменения, обеспечивающая достижение баланса в отношениях между ее акционерами и менеджерами, была представлена в виде системы неравенств (1):

Учитывая то, что обеспечение эталонной динамики изменения показателей является основой эффективного управления любой компанией и позволяет мотивировать всех участников корпоративных отношений на плодотворное сотрудничество, обеспечивая тем самым динамичное и устойчивое развитие бизнеса, представляется важным вопрос — как измерить, насколько фактическая динамика изменения показателей компании соответствует эталонной?

Ответ на этот вопрос мы представляем в настоящей статье.

Для понимания сути и содержания интегрального показателя эффективности корпоративного управления в компании и результативности управления ее корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений1 весьма важным является рассмотрение теоретических основ построения алгоритма его получения. Поэтому, несмотря на возникающие иногда трудности восприятия читателем теоретической информации, сопровождающейся формульными соотношениями, содержание второй части статьи мы вынуждены посвятить теоретическим основам построения алгоритма получения интегрального показателя.

Теоретические основы построения алгоритма получения интегрального показателя сбалансированности интересов

В самом общем виде алгоритм получения интегрального показателя сбалансированности2 может быть представлен в виде пяти последовательных шагов.

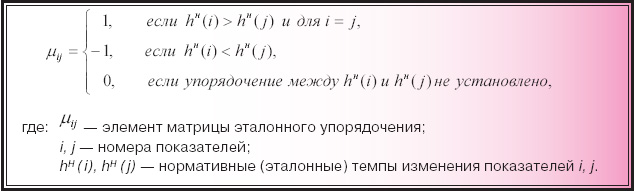

Шаг 1. Строим матрицу эталонной динамики изменения показателей гипотетической компании М[ЭП]3, соответствующую системе неравенств (1):

![]()

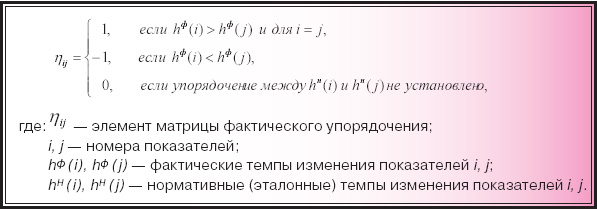

Шаг 2. Строим матрицу фактической динамики изменения показателей конкретной компании М[ФП]4, соответствующую системе неравенств, описывающих изменение показателей конкретной компании:

![]()

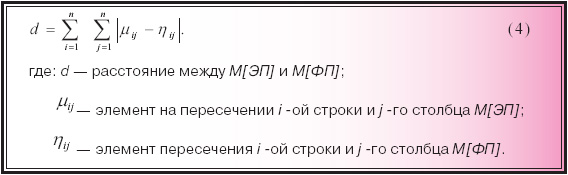

Шаг 3. Вычисляя расстояние между М[ЭП] и М[ФП], определяем степень отклонения фактической динамики изменения показателей конкретной компании от эталонной:

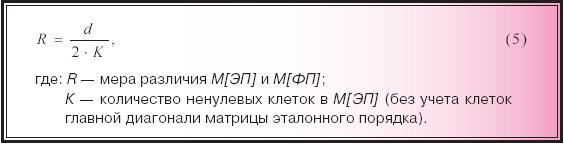

Шаг 4. Полученная абсолютная величина расстояния между М[ЭП] и М[ФП] является малоинформативной, поскольку не представляется возможным задать границы ее изменения. Поэтому осуществляем ее нормирование:

В результате нормирования получаем граничные значения меры различия между М[ЭП] и М[ФП]: 0 ? R ? 1.

Вместе с тем мера различия R в силу своей малооперациональности не позволяет оценить эффективность корпоративного управления в компании и результативность управления ее корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений.

Кроме того, использование меры различия в оценке не отвечает принципу баланса интересов, а скорее соответствует принципу конфликта интересов. Поэтому целесообразнее оценивать меру сходства эталонного и фактического порядка показателей.

Шаг 5. Рассчитываем меру сходства М[ЭП] и М[ФП], получая тем самым интегральный показатель сбалансированности интересов:

![]()

Поскольку границы изменения полученного интегрального показателя сбалансированности интересов четко ограничены — от 0 до 100 процентов, а полученные данные достаточно легко интерпретируются, представляется возможным и целесообразным классифицировать компании, относя их к той или иной группе в зависимости от достигнутого уровня сбалансированности интересов основных участников корпоративных отношений. При этом шкала классификации должна быть достаточно дифференцированной, характеризовать широкий спектр результатов корпоративных отношений, иметь равные интервалы, легко интерпретироваться и представлять данные в компактном виде.

Исходя из вышеизложенных требований нами предлагается следующая шкала классификации (см. таблицу 1).

Таблица 1. Шкала классификации компаний по уровню сбалансированности интересов основных участников корпоративных отношений.

Значение интегрального показателя |

Обобщенная текстовая интерпретация интегрального показателя |

от 0 до 20% |

Сбалансированность интересов отсутствует. Менеджеры компании не стремятся соблюдать корпоративные интересы. |

от 20% до 30% |

Уровень сбалансированности корпоративных интересов низкий. В деятельности менеджеров компании имеются ограничения, вынуждающие их по некоторым показателям показывать достойные результаты. |

от 30% до 40% |

Уровень сбалансированности корпоративных интересов ниже среднего. Для обеспечения высокого социального статуса менеджеры добиваются высоких результатов отдельных показателей, отвечающих их специфическим интересам. |

от 40% до 50% |

Уровень сбалансированности корпоративных интересов средний. Со стороны владельцев компании организован частичный контроль, что способствует соблюдению интересов не только менеджеров, но и некоторых ключевых собственников. |

от 50% до 60% |

Уровень сбалансированности корпоративных интересов выше среднего. Достигнут уровень сбалансированности корпоративных интересов, позволяющий компании осуществлять деятельность без значительных вития корпоративных отношений. |

от 60% до 70% |

Уровень сбалансированности корпоративных интересов высокий. Деятельность менеджеров является для потенциальных инвесторов сигналом о стремлении соблюдать их финансовые интересы независимо от суммы их вклада в деятельность компании. |

от 70% до 80% |

Уровень сбалансированности корпоративных интересов достаточно высокий. Интересы менеджеров совпадают с интересами большинства участников корпоративных отношений, однако в отдельных направлениях деятельности интересы менеджеров превалируют. |

от 80% до 90% |

Уровень сбалансированности корпоративных интересов очень высокий. Моральная и материальная удовлетворенность менеджеров напрямую зависит от достижения баланса корпоративных интересов, сильные акционеры не только организовали эффективный внутрикорпоративный контроль, но и смогли нанять отвечающий их интересам менеджмент. |

от 90% до 100% |

Высший уровень сбалансированности корпоративных интересов. Все участники корпоративных отношений удовлетворены достигнутыми результатами, менеджеры — профессионалы высочайшего уровня, сумевшие увязать свои интересы с интересами других субъектов корпоративных отношений; развитию компании в ближайшем будущем ничего не угрожает в силу высокой способности соответствовать ожиданиям. |

Представленная классификация позволяет не только оценить количественно уровень сбалансированности интересов основных участников корпоративных отношений в компании, но и определить, какого типа управления по отношению к собственникам придерживается менеджмент компании и насколько эффективен владельческий контроль со стороны акционеров.

Реализация алгоритма на примере ОАО «Газпром»

Разберем реализацию рассмотренного выше алгоритма на примере ОАО «Газпром», используя информацию о результатах деятельности компании в 2006 — 2007 годах5.

В соответствии с первым шагом алгоритма строим по формуле (2) матрицу эталонной динамики изменения показателей гипотетической компании М[ЭП] (см. таблицу 2), соответствующую системе неравенств (1).

Таблица 2. Матрица эталонной динамики показателей сбалансированности корпоративных интересов.

|

Калибр |

Ч |

СА |

ВР |

БП |

ЧП |

Д |

Калибр |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

Ч |

1 |

1 |

-1 |

-1 |

-1 |

-1 |

0 |

СА |

1 |

1 |

1 |

-1 |

-1 |

-1 |

0 |

ВР |

1 |

1 |

1 |

1 |

-1 |

-1 |

0 |

БП |

1 |

1 |

1 |

1 |

1 |

-1 |

0 |

ЧП |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

Д |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

Цифры в клетках матрицы описывают соотношение между эталонными темпами изменения показателей. Так, единица на пересечении строки Ч и столбца БП означает, что в эталонной динамике h (ЧП)>h (П). В качестве калибра выступает общий ориентир для темпов всех показателей — единица. Темп показателя Д сравнивается только с калибром. Возможность сравнения с темпами других показателей отсутствует в силу неопределенности дивидендной политики, поэтому в клетках матрицы на пересечении строки и столбца Дсо строками и столбцами, соответствующими темпам других показателей, стоят нули. Другие клетки матрицы заполняются в зависимости от того, на пересечении каких строк и столбцов они находятся. Если темп показателя строки должен быть больше темпа показателя столбца, то на их пересечении ставится единица. Если же темп показателя строки растет медленнее темпа показателя столбца, то — минус единица.

Реализуя второй шаг алгоритма в соответствии с формулой (3), строим матрицу фактической динамики изменения показателей ОАО «Газпром» М[ФП] (см. таблицу 5).

Для определения и анализа фактической динамики изменения показателей ОАО «Газпром» используем данные, приведенные в таблицах 3 и 4.

Таблица 3. Показатели сбалансированности корпоративных интересов ОАО «Газпром» за период 2006 — 2007 гг.

Наименование показателя |

Обозначение |

Периоды |

Динамика |

||

2006 |

2007 |

Эталонная |

Реальная |

||

Численность персонала, чел. |

Ч |

5 600 |

5 571 |

Рост |

Снижение |

Совокупные активы, млн руб. |

СА |

4 553 015 |

5 221 417 |

Рост |

Рост |

Выручка от реализации, млн руб. |

ВР |

1 632 653 |

1 774 979 |

Рост |

Рост |

Балансовая прибыль, млн руб. |

БП |

495 323 |

520 398 |

Рост |

Рост |

Чистая прибыль, млн руб. |

ЧП |

343 680 |

360 450 |

Рост |

Рост |

Дивиденды, руб. на акцию |

Д |

1,5 |

2,54 |

Рост |

Рост |

Таблица 4. Темпы изменения показателей сбалансированности корпоративных интересов ОАО «Газпром» за период 2006 — 2007 гг.

Наименование показателя |

Обозначение |

Темпы |

|

Эталонные |

Реальные |

||

Численность персонала |

Ч |

>1 |

0,995 |

Совокупные активы |

СА |

>1 |

1,147 |

Выручка от реализации |

ВР |

>1 |

1,087 |

Балансовая прибыль |

БП |

>1 |

1,051 |

Чистая прибыль |

ЧП |

>1 |

1,049 |

Дивиденды |

Д |

>1 |

1,693 |

Анализ данных, приведенных в таблице 4, позволяет сделать вывод, что в динамике показателей ОАО «Газпром» за 2006 — 2007 годы имеет место нарушение эталонного порядка, описываемого системой неравенств (1). Так, например, совокупные активы (СА) растут более быстрыми темпами по отношению к балансовой прибыли (БП). Поэтому в клетке матрицы М[ФП] ОАО «Газпром» на пересечении строки СА и столбца БП должна стоять «– 1», а не «1», как того требует эталонный порядок. Есть и другие расхождения фактической динамики с эталонной, например, пары показателей «СА-ВР», «ВР-ЧП» и т. д.

С учетом фактической динамики изменения показателей ОАО «Газпром» М[ФП] будет иметь следующий вид (см. таблицу 5).

Таблица 5. Матрица фактических показателей сбалансированности корпоративных интересов ОАО «Газпром» за период 2006 — 2007 гг.

|

Калибр |

Ч |

СА |

ВР |

БП |

ЧП |

Д |

Калибр |

1 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

Ч |

-1 |

1 |

-1 |

-1 |

-1 |

-1 |

0 |

СА |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

ВР |

1 |

1 |

-1 |

1 |

1 |

1 |

0 |

БП |

1 |

1 |

-1 |

-1 |

1 |

1 |

0 |

ЧП |

1 |

1 |

-1 |

-1 |

-1 |

1 |

0 |

Д |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

В соответствии с третьим шагом алгоритма рассчитаем по формуле (4) степень отклонения достигнутого уровня сбалансированности интересов участников корпоративных отношений ОАО «Газпром» от эталонного. В результате расчетов получаем, что расстояние между матрицей эталонной динамики показателей сбалансированности корпоративных интересов и матрицей фактических показателей ОАО «Газпром» d равно 28.

Далее (четвертый шаг алгоритма) нормируем полученное расстояние по формуле (5), учитывая при этом, что для рассматриваемого примера количество ненулевых клеток в матрице сбалансированности корпоративных интересов К равно 32. Получаем, что мера различия R для ОАО «Газпром» составляет 0,438.

Произведя расчеты на пятом шаге алгоритма в соответствии с формулой (6), получаем интегральный показатель сбалансированности интересов ОАО «Газпром», равный 56,3%, что по шкале классификации означает достижение в 2007 году уровня сбалансированности корпоративных интересов выше среднего. Достигнутый уровень сбалансированности корпоративных интересов позволяет компании осуществлять деятельность без значительных конфликтов. Имеются предпосылки для успешного стратегического развития корпоративных отношений.

Рассмотренный пример наглядно демонстрирует, что достижение достаточно высоких абсолютных значений показателей и их использование для оценки достигнутого уровня сбалансированности корпоративных интересов не может гарантировать получение объективного результата. Ведь анализируя значения показателей, приведенные в таблице 3, вполне можно сделать вывод о высоком уровне сбалансированности корпоративных интересов в ОАО «Газпром». Однако картина меняется при динамическом представлении баланса интересов, и качество корпоративного менеджмента снижается с высокого до среднего.

Представляется, что полученный интегральный показатель сбалансированности корпоративных интересов может быть использован:

- при оценке результатов деятельности менеджеров акционерами компании;

- в сравнительном анализе хозяйственной деятельности компаний, являющихся как конкурентами, так и компаниями разных отраслей;

- при анализе инвестиционной привлекательности предприятий и принятии решений инвестиционного характера;

- в факторном анализе конечных результатов деятельности корпоративных систем;

- для оценки функционирования компаний, доступность информации о которых ограничена, и т. д.

Являясь комплексным и информативным показателем, он позволяет избегать проблем, которые возникают при использовании традиционных методов анализа, таких как необходимость учета специфики отрасли и размеров компании, несопоставимость разнородных показателей, существенные различия в тенденциях отдельных характеристик деятельности компании.

Завершая вторую статью, считаю необходимым сообщить читателям, что каждый заинтересовавшийся представленным инструментарием может оценить эффективность корпоративного управления в своей компании и результативность управления ее корпоративными финансами. Для облегчения решения этой задачи нами разработан специальный калькулятор, реализующий в автоматизированном режиме описанный выше алгоритм. Свободный доступ к калькулятору открыт на сайте «Новые технологии финансового анализа и корпоративного управления» по адресу: www.freean.ru.

В заключительной статье цикла будет показано, как на основе предлагаемой технологии можно однозначно выявить проблемные сферы деятельности компании, сформировать меры, обеспечивающие достижение требуемого уровня баланса интересов, и определить очередность их реализации.

1Далее по тексту статьи для краткости «интегральный показатель эффективности корпоративного управления в компании и результативности управления ее корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений» будет именоваться «интегральным показателем сбалансированности интересов».

2Для получения интегрального показателя используется математический аппарат теории матриц.

3М[ЭП] — матрица эталонного порядка.

4М[ФП] — матрица фактического порядка.

5Источником информации является бухгалтерская отчетность ОАО «Газпром» за 2006 и 2007 годы, размещенная в

свободном доступе в сети Интернет на сайте компании.