Задачи, поставленные президентом и правительством, по созданию конкурентоспособной, инновационной экономики, переходу на более высокие социальные стандарты для граждан требуют концентрации значительных финансовых ресурсов государства. Одновременно необходимо улучшение делового климата в стране. Решение этих задач во многом зависит от результативности деятельности Федеральной налоговой службы. Об основных направлениях работы на 2010 год рассказал на страницах журнала руководитель службы Михаил Владимирович МИШУСТИН.

Для выполнения задач, поставленных Президентом России и правительством, Федеральная налоговая служба должна постоянно повышать качество налогового администрирования.

Поступление администрируемых доходов и работа с задолженностью

В последние годы, несмотря на сложную ситуацию в экономике, отмечается стабильный рост налоговых поступлений. Показатели, заложенные в федеральном бюджете, исполняются. Для сравнения: если в 1992 году поступления составили всего 5 млрд. деноминированных руб., то в 2009 году доходы бюджетной системы страны, администратором которых является ФНС России, составили 8,4 трлн. руб.

В I квартале 2010 года в консолидированный бюджет РФ поступило около 1,8 трлн. руб. Это на 330 млрд. руб., или в среднем на 23%, больше, чем в I квартале 2009 года.

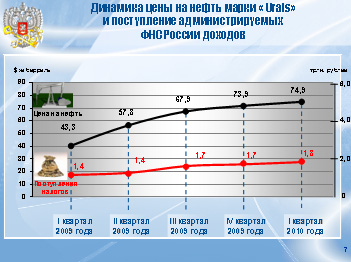

Основной рост поступлений в бюджет (44%) — поступления от уплаты НДПИ, то есть за счет увеличения цен на нефть на мировом рынке (рис. 1). Еще 45% прироста произошло за счет улучшения положения в экономике и за счет инфляции. А остальные — 11% за счет налогового администрирования.

РИСУНОК 1. ДИНАМИКА ЦЕНЫ НА НЕФТЬ МАРКИ «ЮРАЛС» И ПОСТУПЛЕНИЕ ДОХОДОВ, АДМИНИСТРИРУЕМЫХ ФНС РОССИИ

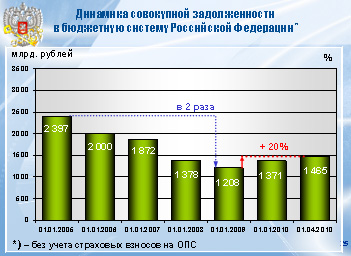

На протяжении последних лет задолженность перед бюджетом стабильно снижалась. Однако из-за последствий мирового экономического кризиса, оказавшего негативное влияние на финансовое состояние организаций всех отраслей экономики, в 2009 и 2010 годах она начала расти. На 1 апреля текущего года она составила почти 1,5 трлн. руб. И по сравнению с 1 января 2009 года увеличилась на 20% (рис. 2). При этом почти в два раза снизилась эффективность взыскания задолженности.

РИСУНОК 2. ДИНАМИКА СОВОКУПНОЙ ЗАДОЛЖЕННОСТИ В БЮДЖЕТНУЮ СИСТЕМУ РФ

Около половины всего прироста задолженности приходится на Москву и Московскую область.

В общей структуре задолженности на 1 апреля 2010 года 1/3 составляет задолженность, возникшая более трех лет назад, которая в основном значится за предприятиями-банкротами. Более половины задолженности — долги, практически нереальные к взысканию.

ФНС России готовит предложения по реализации комплекса мероприятий, направленных на списание «старой» задолженности, невозможной к взысканию. Вместе с тем перед налоговыми органами стоит задача по повышению эффективности взыскания задолженности, недопущения ее образования по вине специалистов инспекций с безусловным соблюдением процедурных сроков. Пробуется в полной мере задействовать механизм погашения задолженности через субсидиарную ответственность руководителей и учредителей.

Контрольная работа. Досудебное и судебное урегулирование

Одним из приоритетных направлений работы налоговых органов остается контрольная работа. Сегодня налоговое законодательство РФ является одним из самых либеральных в мире. В результате законодательных изменений полномочия налоговых органов были серьезно ограничены. Например, установлены жесткие сроки взыскания задолженности, увеличивающие риски потери права на бесспорное взыскание, а при неоднозначной трактовке налогового законодательства судами, как правило, принимается позиция налогоплательщика.

Таким образом, процесс налогового администрирования усложнился, и к налоговым органам предъявляются повышенные требования. Однако и в таких сложных условиях из года в год наблюдается рост доначислений по результатам налоговых проверок. Вместе с тем процент взыскания не превышает и половины, а за I квартал 2010 года он составил 39%. Имеют место факты некачественного проведения проверок, не полный сбор доказательств налоговых правонарушений, не соблюдения всех процедур, установленных законодательством, не учитывается сложившаяся арбитражная практика. Дело в том, что все эти недостатки влияют на принятие судом и вышестоящим органом решений по искам и жалобам налогоплательщиков в их пользу. А после вступления в силу с 1 января 2009 года обязательного досудебного порядка обжалования решений по проверкам выросло число рассмотренных в досудебном порядке жалоб налогоплательщиков, особенно в части наиболее сложной категории жалоб — на решения по результатам камеральных и выездных налоговых проверок. Их доля в общем количестве жалоб составляет более 60%. Например, по сравнению с 2007 годом количество представленных налогоплательщиками возражений увеличилось в 1,7 раза, а жалоб — в 1,8 раза. Соотношение количества жалоб на стадии досудебного аудита по сравнению с исками в суде составляет почти 2 к 1.

Анализ причин удовлетворения жалоб налогоплательщиков показал, что на стадии досудебного аудита исключается до 10% от сумм, первоначально отраженных в материалах проверок, а по решениям арбитражных судов по искам налогоплательщиков еще около 40%.

Таким образом, некачественное проведение проверок может сформировать у налогоплательщиков негативное мнение о Федеральной налоговой службе в целом и создать ощущение безнаказанности. Поэтому служба ставит перед собой задачу повышения эффективности контрольной работы, побуждению налогоплательщиков к выводу из тени налоговой базы. Качественная контрольная работа невозможна без оперативной координации деятельности подразделений, от которых зависит результативность контрольных мероприятий, — отделов контрольной работы, досудебного аудита и правовых отделов, а также без полноты проведения контрольных мероприятий (осмотров, допросов, экспертиз и т. д.). При этом отделы досудебного аудита должны проводить постоянный анализ причин удовлетворения жалоб налогоплательщиков и оспаривания решений налоговых органов в судах, и если основанием для этого является низкое качество собранной доказательной базы, привлекать к ответственности специалистов и руководителей, совместно с контрольными и юридическими подразделениями вырабатывать единую стратегию и тактику проведения контрольных мероприятий.

Одним из резервов повышения качества контрольной работы является более эффективное использование возможностей информационных ресурсов налоговых органов. Ближайшая задача — модернизация данных ресурсов, повышение мобильности их работы, включая автоматизацию отбора налогоплательщиков для выездных налоговых проверок, проведения предпроверочного анализа, взаимоувязки ресурсов между собой.

Работа по регистрации

Деятельность ФНС России в сфере регистрации в значительной степени ограничена. Это касается:

- перечня оснований для отказа в государственной регистрации;

- возможности проверки представляемых в ходе регистрации сведений;

- отсутствия ответственности за представление ложных сведений и ответственности банков за открытие счетов по фиктивным документам.

Кроме того, недоработан механизм исключения из государственных реестров фактически не действующих субъектов предпринимательства. Недостатки законодательства создают почву для действий, направленных как на уклонение от уплаты налогов путем создания фирм-однодневок, так и для рейдерства — процесса завладения чужой собственностью. А в реестрах содержатся огромные массивы информации о налогоплательщиках, которых фактически уже не существует.

Поскольку вопросы изменения законодательства до сих пор не урегулированы, ФНС России необходимо улучшить работу в рамках действующих нормативно-правовых актов.

Во-первых, в целях обеспечения полноты и актуальности сведений, включенных в информационные ресурсы налоговых органов, следует повысить эффективность количественного и качественного анализа такой информации.

Во-вторых, продолжить деятельность по исключению недействующих юридических лиц из Единого реестра по упрощенной внесудебной процедуре. Активизировать работу с учредителями и руководителями организаций, долгое время не отчитывающихся и имеющих задолженность.

Имущественные налоги как дополнительный источник доходов бюджета

Имущественные налоги значительно в меньшей степени, чем ресурсные платежи или налоги на прибыль и НДС, зависят от мировой конъюнктуры цен на углеводородное сырье и от финансового состояния организаций, а потому являются наиболее устойчивым источником доходов для бюджета. Особенно ярко это проявилось на фоне экономического кризиса. Динамика поступлений имущественных налогов опережает динамику общего объема бюджетных доходов. Однако доля доходов от имущественных налогов не слишком велика:

- в бюджетной системе РФ — около 7%,

- региональных бюджетах — до 14%,

- бюджетах муниципальных образований — до 18%.

Около 70% всех поступлений имущественных налогов обеспечивает налог на имущество организаций, земельный налог — 17%, транспортный налог с организаций и физических лиц — более 11%. А доля налога на имущество физических лиц не превышает 3%.

В структуре налоговых поступлений зарубежных стран имущественные налоги имеют больший вес, чем в России. В США указанный показатель составляет 9,2%, в Великобритании — 8,4%, в Канаде — 8,3%. В целом подходы к порядку взимания имущественных налогов в России и зарубежных странах во многом схожи: органы местного самоуправления устанавливают налоговые ставки и льготы по налогу. Определение налоговой базы является функцией органов государственной власти. Однако функции по ведению реестра объектов недвижимости, оценки их стоимости в России отданы различным ведомствам, а во многих зарубежных странах сконцентрированы в едином органе. Например, в США, Китае, Сингапуре, Австралии и в ведущих европейских странах оценку недвижимости для целей налогообложения осуществляют налоговые органы или специализированные оценочные агентства, находящиеся в ведении министерства финансов.

Таким образом, проблемы, касающиеся актуальности баз данных, идентификации объектов недвижимости, информационного обмена между различными органами государственной власти, так остро стоящие в России, в других странах уже решены.

В качестве основных путей совершенствования имущественного налогообложения и повышения собираемости имущественных налогов целесообразно назвать следующие.

Во-первых, вовлечь в налоговый оборот максимально возможное количество объектов и субъектов обложения имущественными налогами за счет обеспечения качественного информационного обмена между Росреестром, органами технической инвентаризации, органами местного самоуправления, налогоплательщиками.

Во-вторых, ввести единое налоговое уведомление по уплате налогов по всему недвижимому имуществу, правообладателем которого является конкретный налогоплательщик.

И наконец, в-третьих, следует предусмотреть освобождение от обложения налогом на имущество организаций высокотехнологичное оборудование в целях стимулирования инновационного развития предприятий.

Итогом реформы имущественного налогообложения будет создание условий для замены ныне действующих земельного налога, налога на имущество организаций и налога на имущество физических лиц налогом на недвижимость.

Главная стратегическая цель сегодня — добиться устойчивости формирования доходов бюджетной системы и максимально снизить влияние нефтяной конъюнктуры на поступление налогов.

Одним из приоритетных направлений работы должны стать меры по увеличению роли имущественных налогов в доходах бюджета как стабильного источника поступлений. В связи с этим будет кардинально изменен порядок работы с регистрирующими органами. Недопустима сегодняшняя ситуация, когда из-за некорректности сведений информационных баз под налогообложение подпадает только 40% объектов недвижимости. Мы будем постоянно анализировать динамику формирования и обработки сведений, получаемых из Росреестра.

Упрощение налоговых процедур

Особое внимание будет уделяться повышению открытости Федеральной налоговой службы и упрощению налоговых процедур, включая взаимодействие с налогоплательщиком. Решение этой задачи должно осуществляться за счет развития информационных технологий, создания новых и развития действующих электронных сервисов.

Так, уже сегодня на всей территории РФ налоговые органы используют единый программный комплекс «Система электронной обработки данных» (ЭОД), с помощью которого обеспечивается автоматизация всех рабочих процессов. Для обработки больших массивов информации созданы специализированные ЦОД в Москве, Санкт–Петербурге, Волгограде, Кемерово и Нижнем Новгороде, в которых обеспечивается массовый ввод данных и печать документов. Создана разветвленная информационно-телекоммуникационная инфраструктура и сформированы информационные ресурсы, охватывающие все территориальные налоговые органы. Инспекции и управления оснащены современным оборудованием и вычислительной техникой. Все это позволило вывести налоговое администрирование на качественно новый уровень. Не секрет, что к 2004 году Федеральная налоговая служба стала фактическим лидером в части использования информационных технологий среди всех государственных структур. Однако на сегодняшний день архитектура программного комплекса ЭОД морально устарела и не обеспечивает в полной мере соблюдения регламентов и процедур налогового администрирования. Информационные ресурсы, не используются комплексно, содержат дублирующую и даже ошибочную информацию.

Должны получить развитие различные электронные сервисы, направленные на повышение открытости и упрощение налоговых процедур. Существующий сегодня на сайте www.nalog.ruсервис «Личный кабинет» будет преобразован в ключевое средство взаимодействия между Федеральной налоговой службой и налогоплательщиками (юридическими и физическими лицами). Так, в «Личном кабинете» для всех категорий налогоплательщиков уже в 2010 году будет отражаться полный набор сведений о взаимоотношениях с налоговыми органами (декларации, платежи, состояние расчетов с бюджетом, уведомления) и обеспечена возможность бесконтактного взаимодействия с налоговой службой по всем видам налоговых процедур (представление отчетности, проведение зачетов, истребование документов, электронные платежи и т. д.).

Предполагается узаконить понятия «электронное уведомление», «электронное требование» и «электронное истребование документов». Налогоплательщикам — физическим лицам будет предоставлена возможность уплачивать налоги через банковские и другие терминалы, Интернет и с использованием мобильной связи.

Кроме того, планируется создать специализированные центры обработки и хранения документов, а также систему управления электронными архивами. В результате налоговые органы смогут перейти на работу исключительно с электронными документами.

Центры обработки данных в настоящее время узкопрофильные и будут поэтапно перепрофилированы в межрегиональные аналитические центры обработки и генерации информации при проведении контрольных мероприятий.

Итак, улучшая качество и эффективность работы, внедряя новые, передовые технологии, ФНС России обязана решать главную задачу — обеспечивать доходы бюджетов всех уровней в полном объеме. От этого зависит выполнение всего комплекса экономических и социальных задач, поставленных Правительством РФ и направленных на модернизацию экономики и улучшение жизни российских граждан.

Опубликовано в журнале «Российский налоговый курьер» № 13-14.