Исследование предприятия как системы создания ценности формирует объективные предпосылки разработки целей входящих в нее подсистем, анализа способов их взаимного согласования и увязки. С позиций системного анализа формализация данных процессов осуществляется посредством проектирования целевой модели системы – древовидной структуры, предложенной Ч. Черчменом и Р. Акоффом в 1957 г., которая представляет собой упорядоченную иерархию целей, выражающую их соподчиненность и внутренние взаимосвязи. Применение общих принципов данной модели к структуризации целей ССЦ предполагает выявление целей всех связанных с ней подсистем, анализ интеграционных форм взаимосвязей между ними и соответствующей их интерпретации в виде дерева целей предприятия.

Поиск базовых методик разложения целей предприятия в систему целей составляющих его подсистем обнаруживает принципиальную сложность установления однозначной последовательности между ними. Так в частности, Хеннер Ширенбек, профессор экономического центра Университета Базеля, отмечает, что цели предприятия не заданы изначально, а являются результатом приведения «к общему знаменателю целей, связанных с предприятием»[1]. С точки зрения вопросов интеграции маркетингового подхода в общую систему менеджмента ключевым будет понимание причинно-следственной связи между целями заказчиков, акционеров и персонала предприятия, которые должны явным образом учитываться в процессе планирования. Таким образом, рассматривая предприятие как целостную систему, необходимо отметить, что принципиальное значение для проектирования целевой модели ССЦ будет иметь анализ способов взаимного согласования и увязки целей клиентов и целей остальных подсистем предприятия.

В теории стратегического менеджмента и стратегического маркетинга исходным пунктом координации целей указанных подсистем предприятия является разработка миссии – общей цели, отражающей основные стратегические ориентиры его деятельности. Многоаспектность данного понятия и принципиальная несводимость миссии к системе целей часто раскрываются через призму таких ее составляющих как стратегическая направленность, ключевые компетенции и потребности рынка, образующие границы, в которых производится конкретизация и уточнение целей по отдельным направлениям. В то же время базовым условием реализуемости миссии является соответствие ее ключевых принципов целевой модели предприятия, заданной с помощью количественных показателей. В этой связи главенствующая роль должна отводиться детерминации модели, которая в соответствии с принципами системного анализа может быть положена в основу структуризации целей отмеченных подсистем.

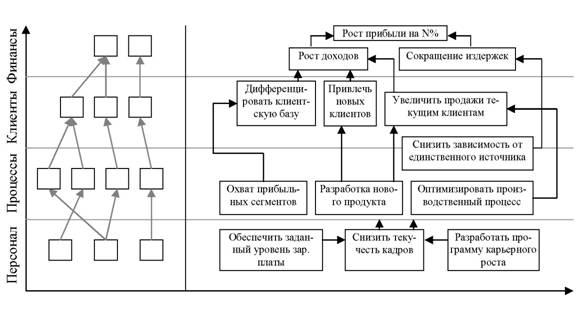

Определенную сложность на данном этапе представляет высокая вариативность различных алгоритмов декомпозиции и способов их приложения в зависимости от задачи исследования и субъективной оценки самого исследователя. Как следствие приоритетная значимость в работах многих специалистов по данному вопросу часто отводится поиску универсальных моделей, которые могут послужить каркасом для иерархической структуры целей любой организации. Так в частности, профессора Гарвардской школы экономики Р. Каплан и Д. Нортон в рамках предложенной ими в начале 90-х годов концепции системы сбалансированных показателей (ССП) рассматривают деятельность организации через призму четырех проекций: «Финансы», «Клиенты», «Внутренние процессы» и «Обучение и развитие», которые располагаются в определенном иерархическом порядке[2]. Представление ССП в виде проекций способствует установлению последовательности между целями отмеченных ранее подсистем акционеров, заказчиков и персонала предприятия. Применительно к системе маркетинга такой подход позволяет рассматривать ее как связующее звено между целями клиентов и остальных подсистем, а также выявить причинно-следственные связи между ними.

По мнению Р. Каплана и Д. Нортона исходным пунктом целеполагания является определение необходимой нормы прибыли предприятия (целей акционеров). Последующее наложение целей клиентской составляющей задает главные направления оптимизации товарного предложения предприятия, включения новых групп заказчиков и получения запланированного дохода. На основе утвержденных целей составляются требования к внутренним бизнес-процессам предприятия, при этом первостепенное внимание уделяется процессам, имеющим ключевое значение для реализации финансовых и рыночных целей. Сформулированные цели процессной составляющей закладывают основу для конкретизации целей обучения и развития персонала предприятия, которые служат базовым условием достижения разработанной системы показателей. Реализация целей иерархии осуществляется в обратном порядке при соблюдении принципов системного анализа, в соответствии с которыми осуществление каждой цели должно являться средством достижения вышестоящей по уровню цели [3,4] (рис. 3.1).

Рис. 3.1. Последовательность реализации целей в ССП

Отмеченные принципы построения ССП являются инновационными с точки зрения механизма описания предприятия как открытой системы, цели которой формируются во взаимном согласовании с целями внешней среды. Однако при этом следует отметить априорную несовместимость показателей различных проекций, между которыми могут быть установлены только корреляционные связи, не позволяющие производить однозначную декомпозицию целей дедуктивным способом. Это дает основание полагать, что единственно возможным вариантом создания логически целостной модели является использование универсальных финансовых показателей, задающих нормативную базу для целей различных подсистем.

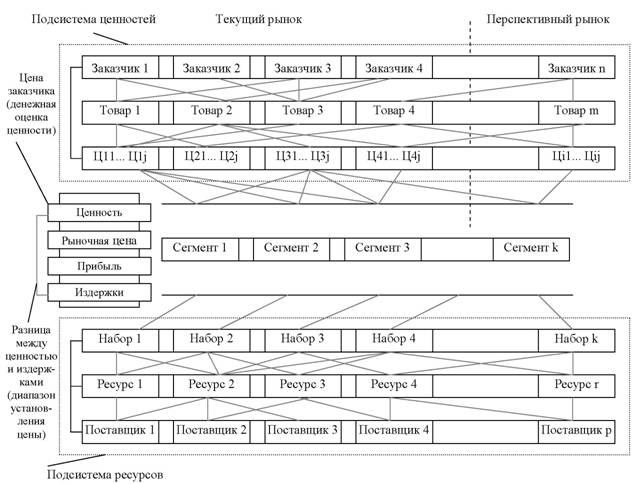

Начальный этап исследования взаимосвязей между целями предприятия в разрезе финансовых показателей требует установления количественного отношения между ценностью товарного предложения для клиентов, ценами товаров и издержками на их производство. Приведение данных переменных к общему знаменателю должно осуществляться с учетом сбалансированного взаимодействия подсистемы ценностей и подсистемы ресурсов, изучение которых проводится в рамках общей для них системы создания ценности (ССЦ) – предприятия в целом.

В ходе предварительного анализа текущего и перспективного рынка производится разложение каждой пары заказчик-товар в спектр компонентов ценности – определяются потребности заказчика по каждой составляющей товарного предложения (функции, качество, комплектующие, известность марки, доставка, сервис и т.д.). Оценка стоимости ресурсов, используемых для создания полученной ценности, позволяет определить максимальную прибыль, которая может быть получена от реализации указанного товара данному заказчику. Фактическая прибыль будет соответствовать разнице между рыночной ценой и совокупными издержками. Постановка и реализация целей акционеров предприятия будет сводиться к максимизации разницы между ценностью и издержками товарного предложения по каждой паре заказчик-товар, и установлению рыночной цены на уровне ценности для клиентов (рис. 3.2).

Следует отметить, что индивидуализация товарного предложения теоретически представляет собой оптимальный вариант максимизации прибыли по каждому заказу и совокупной прибыли в целом, однако на практике редко применима из-за высоких организационных издержек. Поэтому, учитывая принцип необходимого разнообразия, в качестве эффективного способа повышения управляемости и снижения разнообразия управляемой системы можно выделить агрегирование схожих групп заказчик-товар в отдельные сегменты.

Рис. 3.2. Зависимость между ценностью, ценой и издержками

Уровень агрегирования показателей целевой модели задает единый формат ее описания и определяет общий вид ее внутренней структуры. Установленные взаимосвязи между ценностью товара, его издержками и ценой позволяют наметить базовые ориентиры разработки иерархии целей для каждой пары заказчик-товар. В качестве структурообразующего фактора такой модели можно рассматривать цель первого уровня иерархии – достижение заданной акционерами нормы прибыли, которая, в свою очередь, распадается на две подцели: определение ценности по каждой паре заказчик-товар, и непосредственно ее создание при фиксированном уровне издержек. Первая подцель выступает в качестве цели клиентов предприятия, вторая – в качестве цели его внутренних бизнес-процессов. Планирование целей отмеченной ранее подсистемы персонала осуществляется в ходе дальнейшей декомпозиции целей бизнес-процессов и определения возможного бюджета заработной платы и затрат на обучение специалистов. Дальнейшая декомпозиция целей второго уровня предусматривает множественность вариантов построения их структуры. Это объясняется тем, что действующие организационные системы гетерогенны (неоднородны) и в целях повышения управляемости этими системами требуется разложить их на однородные образования выделением страт – уровней, определяемых по совокупности сходных признаков. С позиции исследования вопросов интеграции СМ в общую систему менеджмента ключевым будет понимание причинно-следственной связи между целями акционеров, заказчиков и персонала в рамках структуры процесса управления предприятием. В отличие от распространенного в менеджменте абстрактного способа построения целевой модели, основанного на общей логике отношения между целями различных уровней иерархии, такой подход исходит из положения о целостности структуры процессов предприятия и позволяет обеспечить согласование целей в единстве вертикальных и горизонтальных связей между ними.

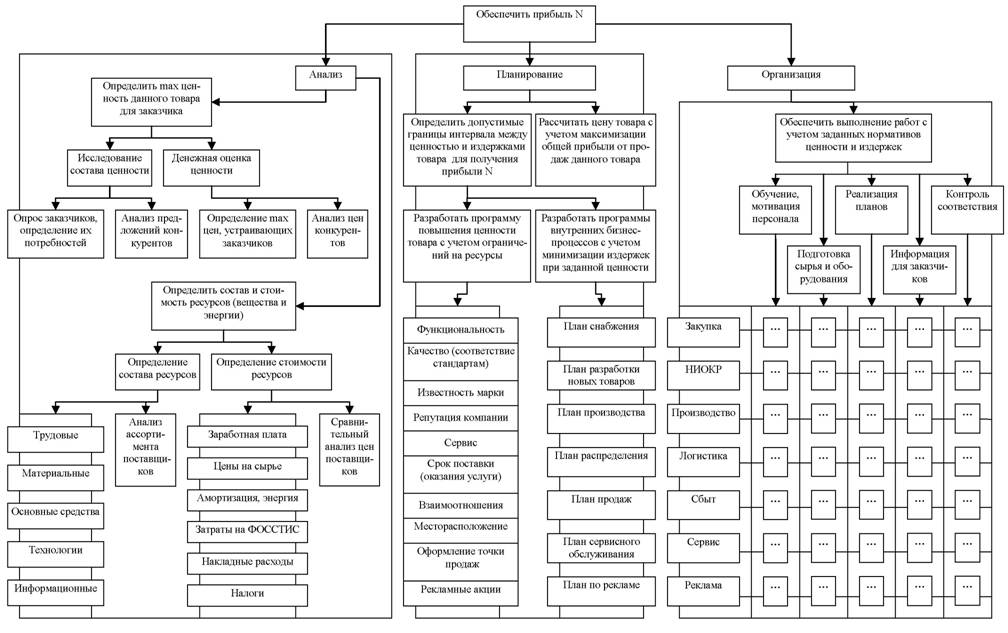

Координация целей различных подсистем в проекции на процесс управления подразумевает последовательный переход от анализа текущего состояния подсистем к установлению форм их соподчинения и увязки на этапе планирования, и непосредственно осуществления на этапе организации (рис. 3.3). В качестве связующего звена согласования целей акционеров, заказчиков и персонала предприятия представляется разумным рассматривать процесс ценообразования, который в интегрированном виде включает стоимостную оценку ценности товара с точки зрения потребителя, расчет прибыли и совокупных издержек на создание ценности.

Рис. 3.3. Один из вариантов построения дерева целей ССЦ

Представленная модель отражает общие закономерности построения дерева целей, которые указывают на необходимость структурного единства целей различных подсистем в проекции на плоскость внутренних бизнес процессов, образующих главный контур управления предприятием. Декомпозиция целей в пространстве на основании связности процессов предприятия закладывает основу для последующей детализации отдельных составляющих модели и способов их представления. В частности уточнение целей в разрезе функциональной декомпозиции позволяет привести в соответствие целям процессов целей внутренних подразделений предприятия и назначить субъектов управления, ответственных за их выполнение.

Исследование процессной основы иерархии позволяет выявить сущностной характер целей системы маркетинга, который предполагает включение в ее структуру процессов и соответствующих им целей определения и создания потребительской ценности. Таким образом, структура и содержание целей СМ будут раскрываться через призму анализа составляющих ее процессов, разработки в соответствии с принципом SMART количественных и временных показателей для данных процессов и назначения исполнителей, ответственных за их реализацию. В связи с этим в структуру СМ можно включить цели анализа состава и денежной оценки ценности товаров для заказчиков, производные от них цели исследования предложений и цен конкурентов в проекции на конкретный товар, планирования цены и параметров ценности (4P), приведения данных параметров в соответствие нормативной документации внутренних бизнес-процессов предприятия, реализации программ по рекламе и продвижению, направленных на информационное преобразование ценности для заказчиков.

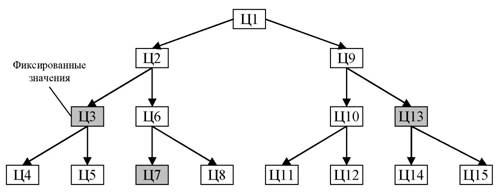

Иерархическая модель проектируемого дерева целей иллюстрирует способ синтеза различных целей, а также задает желаемую последовательность их постановки. Дедуктивный способ целеполагания (от общей цели к частным) ориентирован, в первую очередь, на достижение цели первого уровня, которая в данном случае, представляет собой цель акционеров предприятия – достижение заданной нормы прибыли. В тоже время практическая реализация данного подхода обнаруживает принципиальную невозможность установления строгой последовательности между целями акционеров, клиентов и персонала предприятия и одновременного выполнения условия их взаимного согласования и непротиворечивости. Так, в рамках последовательности целеполагания «акционеры – клиенты – процессы -персонал» тривиальной является ситуация недостижимости запланированного уровня издержек процессов, и заработной платы персонала в том числе, после утверждения целей акционеров и заказчиков предприятия. Это дает основание считать, что структурная целостность модели может быть достигнута только в единстве анализа и синтеза цели первого уровня с учетом ограничений целей нижестоящих уровней (рис. 3.4).

Рис. 3.4. Ограничения отдельных уровней дерева целей

Таким образом, наличие ограничений может привести к индуктивному переходу (от частных целей к общей) и пересмотру целей вышестоящих уровней. Например, предварительная оценка прибыли на единицу товара в размере P руб., максимальной цены – С руб. и минимально допустимой суммы издержек I руб., в том числе совокупных затрат на трудовые ресурсы (зарплата, обучение), задействованных в производстве данного товара (ценности) S руб., требует корректировки первоначальной нормы